Введение: от капитала, а не от истории

Эта статья ознаменует начало новой серии исследований о глобальном распределении активов и ротации. Погрузившись в эту тему, мы обнаружили один из самых неожиданных, но и самых важных фактов: окончательное решение бычьего рынка криптовалют определяется не появлением новых нарративов.

Будь то RWA, X402 или любые другие концепции — эти темы обычно служат триггерами, а не движущими силами. Они привлекают внимание, но сами по себе не дают энергии. Истинная движущая сила — это капитал. Когда ликвидность изобилует, даже слабые аргументы могут быть усилены в рыночное консенсусное мнение. А когда ликвидность иссякает, даже самые сильные аргументы теряют свою силу.

Первая часть сосредоточена на создании основы: как построить рамки глобального распределения активов и ротации, поместив криптовалюты в соответствующий макроэкономический контекст. Вторая половина рамки будет изложена в последующих статьях.

Первый шаг: выйти за рамки криптовалют и нарисовать глобальную карту активов

Первый шаг — сознательно выйти за пределы рынка криптовалют и создать панорамный обзор глобальных активов. Традиционная классификация — акции, облигации, товары —, безусловно, полезна, но недостаточна для понимания ротации капитала в разные циклы.

Напротив, мы можем классифицировать активы по их роли в экономическом и ликвидностном цикле на разных стадиях. Важна не ярлыка «акции» или «товары», а то, на что они зависят и какие факторы на них влияют. Некоторые активы выигрывают при снижении реальных ставок, другие — при неопределенности инфляции, третьи — при полном избегании рисков.

Создавать «карту портфеля» не требует глубокого знания каждого рынка. Главное — интуитивное понимание взаимозависимостей: какие условия поддерживают актив, а какие ослабляют его. Эта ментальная карта станет основой для всех последующих решений.

В рамках этой модели криптовалюты должны рассматриваться особым образом.

Почему криптовалюты считаются альтернативными активами, а не традиционными рисковыми активами?

Криптовалюты обычно объединяют с акциями (особенно американскими технологическими), поскольку их ценовые движения очень коррелированы. На первый взгляд, такая классификация кажется логичной. Криптовалюты демонстрируют высокую волатильность, высокий бета и значительные откаты, что похоже на рисковые активы.

Однако сама корреляция не определяет суть экономики.

С точки зрения структуры капитала, акции имеют денежные потоки. Компании создают прибыль, выплачивают дивиденды и могут оцениваться по моделям дисконтированных денежных потоков или мультипликаторам. Даже если цена отклоняется от фундаментальных показателей, якорь всё равно основан на денежном потоке.

Рабочая логика криптоактивов кардинально отличается. Они не платят дивиденды и не имеют внутреннего денежного потока, который можно дисконтировать. Поэтому традиционные модели оценки просто не применимы.

Напротив, криптовалюты ведут себя как чисто ликвидносточувствительные активы. Их цена в основном зависит от притока и оттока капитала, а не от изменения фундаментальной производительности. Объяснение этому — в соответствующих аргументах. Почему деньги текут, но это не решающий фактор. В любом случае, деньги текут.

Поэтому лучше рассматривать криптовалюты как альтернативные активы без денежного потока, находящиеся на крайнем конце шкалы риска. Когда ликвидность изобилует и риск аппетит высок, криптовалюты показывают лучшие результаты; когда капитал в первую очередь ищет безопасность и доходность, их показатели ухудшаются.

Ликвидность — ключевой драйвер эффективности криптовалют

Если рассматривать криптовалюты как ликвидносточные активы, а не оценочные, их поведение в разных циклах становится легче объяснить.

В исследовании акций целевая цена обычно формируется по структурированному процессу: прогнозирование будущих доходов, применение мультипликаторов и дисконтирование результата до текущей стоимости. Этот подход эффективен, потому что активы сами по себе создают измеримый экономический результат.

Криптовалюты не обладают таким якорем. Их рост зависит от того, есть ли новые деньги, готовые войти на рынок и принять более высокие цены. Эти деньги почти всегда приходят из вне криптоэкосистемы — из акций, кредитов или из наличных, простаивающих из-за снижения доходности.

Поэтому важнее понять источник и момент ликвидности, чем отслеживать отдельные протоколы или события. Когда капитал начинает искать более высокую волатильность и более высокую крутую кривую, криптовалюты становятся одним из самых привлекательных инвестиционных направлений. А когда капитал в первую очередь ищет сохранение стоимости, криптовалюты обычно первыми сокращают позиции.

Короче говоря, ликвидность — решающий фактор, все остальное — второстепенно.

Второй шаг: сначала сосредоточиться на макроэкономических драйверах, затем — на деталях активов

Вторая опора рамки — макроэкономический анализ. Вместо того чтобы начинать с изучения конкретных активов, лучше сначала определить переменные, влияющие на ценовые движения, — это повысит эффективность. Все активы объединяются в единую систему.

На самом верхнем уровне пять макроэкономических индикаторов играют ключевую роль:

- Процентные ставки, особенно разница между номинальными и реальными ставками.

- Инфляционные показатели, такие как индекс потребительских цен (CPI) и индекс цен личного потребления (PCE).

- Индикаторы экономического роста, например, индекс менеджеров по закупкам (PMI) и тренды ВВП.

- Системная ликвидность, обычно отражаемая балансом центральных банков и денежной массой.

- Риск-аппетит, измеряемый индекс волатильности и кредитными спредами.

Многие участники крипторынка внимательно следят за заседаниями ФРС, но зачастую фокусируются только на решениях по ставкам. Однако институциональный капитал больше ценит реальные ставки (номинальные ставки с учетом инфляции), поскольку именно они определяют реальную стоимость удержания бездоходных активов.

Данные по инфляции широко обсуждаются в криптосообществе, а вот ликвидность и риск-аппетит — редко. Это — слепое пятно. Динамика денежной массы и механизмы волатильности зачастую позволяют объяснить поведение рынка раньше, чем появляются отдельные новости.

Полезная модель — цепочка передачи:

- Инфляционное давление влияет на ставки.

- Ставки влияют на ликвидность.

- Ликвидность определяет риск-аппетит.

- Риск-аппетит движет ценами активов.

Понимание положения экономики в этой цепочке дает более глубокие инсайты, чем анализ отдельных активов.

Третий шаг: построение циклической модели мышления

Экономический цикл — хорошо известная концепция, но он остается крайне важным. С макроуровня экономический цикл обычно чередуется между расширением и сжатием, мягкой и жесткой денежной политикой.

Проще говоря, эта модель часто выглядит так:

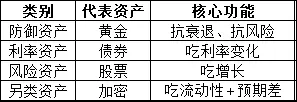

В периоды мягкой денежной политики благоприятствуют рисковые активы, включая криптовалюты и малые компании.

В периоды жесткой политики выигрывают наличные, государственные облигации и золото — защитные активы.

Эта рамка не предназначена для механического применения. Реакция каждого актива зависит от времени, ожиданий и позиционирования. Тем не менее, циклическое ориентирование помогает избегать эмоциональных решений при смене рыночных условий.

Важно учитывать, что глобальный экономический цикл не синхронен. Мир не функционирует как единая экономика.

Когда рост замедляется, США могут переходить от высоких ставок в конце цикла к более мягкой политике. Япония, возможно, аккуратно завершает десятилетия сверхмягкой политики. Китай продолжает структурные реформы в условиях низкой инфляции, а Европа борется с экономической стагнацией.

Несмотря на эти различия, США остаются якорем глобальных капиталовложений. Ликвидность доллара и ставки в США по-прежнему оказывают самое сильное влияние на глобальные потоки капитала. Поэтому любой глобальный рамочный подход к ротации активов должен начинаться с США и расширяться наружу.

Итог: перед прогнозом нужен каркас

Первая половина рамки подчеркивает структуру, а не прогноз. Ее цель — не предсказать краткосрочные ценовые движения, а понять факторы, делающие активы конкурентоспособными в определенный момент.

Переопределяя криптовалюты как альтернативные активы, движимые ликвидностью, сосредотачиваясь на макроэкономических драйверах перед нарративами и основывая решения на циклическом мышлении, инвесторы могут избежать многих распространенных аналитических ловушек.

Следующая статья будет развивать эти идеи, подробно рассматривая последовательность капиталовложений, показатели реального мира и способы определения момента, когда ликвидность действительно переключается на высокорискованные активы.

Все вышеизложенные идеи взяты из @Web3___Ace