Lời giới thiệu

Người dùng trên thị trường tín dụng tiêu dùng không đảm bảo toàn cầu giống như những con cừu béo của tài chính hiện đại - chậm chạp, thiếu phán đoán và kém khả năng toán học.

Khi tín dụng tiêu dùng không đảm bảo chuyển sang lĩnh vực stablecoin, cơ chế hoạt động của nó sẽ thay đổi, và các người tham gia mới cũng sẽ có cơ hội chia sẻ lợi ích.

Thị trường khổng lồ

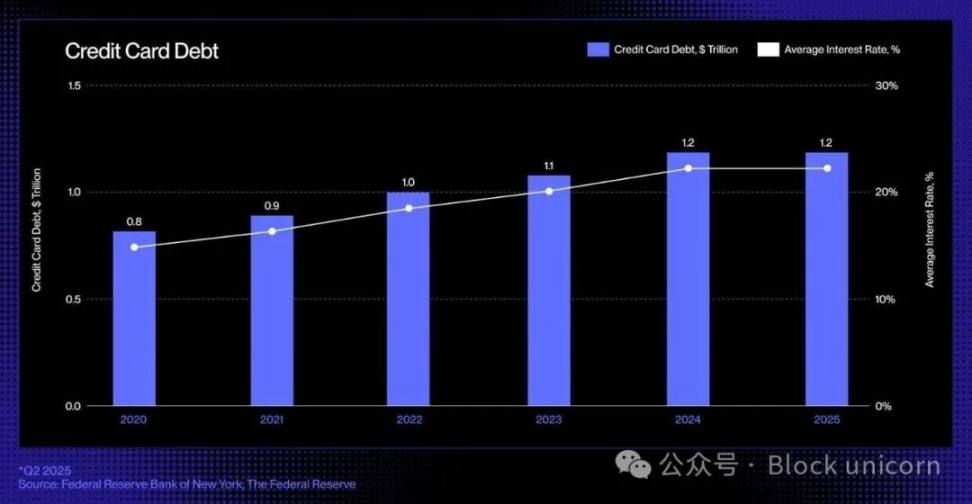

Tại Mỹ, hình thức cho vay không có bảo đảm chính là thẻ tín dụng: công cụ tín dụng phổ biến, linh hoạt và có sẵn ngay lập tức này cho phép người tiêu dùng vay tiền khi mua sắm mà không cần cung cấp tài sản thế chấp. Nợ thẻ tín dụng chưa thanh toán tiếp tục gia tăng, hiện đã đạt khoảng 1,21 nghìn tỷ đô la.

Công nghệ cũ

Cuộc cách mạng lớn cuối cùng trong lĩnh vực cho vay thẻ tín dụng xảy ra vào những năm 90, khi Capital One giới thiệu mô hình định giá dựa trên rủi ro, một sáng kiến đột phá đã định hình lại bối cảnh tín dụng tiêu dùng. Kể từ đó, mặc dù các ngân hàng mới nổi và các công ty công nghệ tài chính liên tục xuất hiện, cấu trúc của ngành thẻ tín dụng vẫn cơ bản không thay đổi.

Tuy nhiên, sự xuất hiện của stablecoin và các giao thức tín dụng trên chuỗi đã mang lại nền tảng mới cho ngành: tiền tệ có thể lập trình, thị trường minh bạch và tài chính theo thời gian thực. Chúng hứa hẹn cuối cùng sẽ phá vỡ vòng lặp này, định nghĩa lại cách thức tạo ra, tài trợ và hoàn trả tín dụng trong môi trường kinh tế kỹ thuật số, không biên giới.

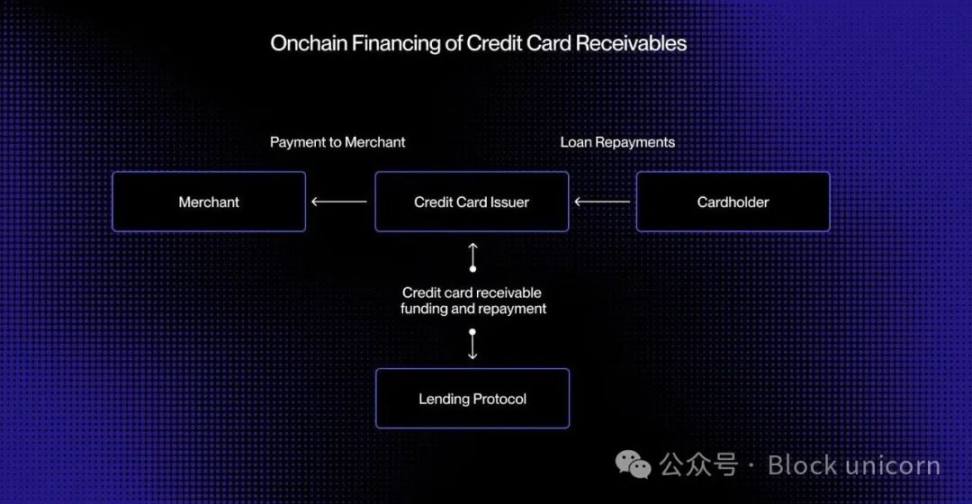

Trong hệ thống thanh toán thẻ ngân hàng hiện nay, có sự chênh lệch thời gian giữa việc ủy quyền (giao dịch được phê duyệt) và thanh toán (cơ quan phát hành thẻ chuyển tiền cho thương nhân thông qua mạng lưới thẻ). Bằng cách chuyển quy trình xử lý tài chính lên chuỗi, các khoản phải thu này có thể được mã hóa và tài trợ theo thời gian thực.

Hãy tưởng tượng, một người tiêu dùng đã mua một sản phẩm trị giá 5.000 đô la. Giao dịch ngay lập tức được ủy quyền. Trước khi thanh toán với Visa hoặc Mastercard, tổ chức phát hành thẻ sẽ mã hóa các khoản phải thu trên chuỗi và nhận được 5.000 đô la USDC từ quỹ tín dụng phi tập trung. Sau khi hoàn tất thanh toán, tổ chức phát hành thẻ sẽ chuyển số tiền này cho người bán.

Sau đó, khi người vay trả nợ, khoản tiền trả nợ sẽ được tự động hoàn trả cho người cho vay trên chuỗi thông qua hợp đồng thông minh. Tương tự, toàn bộ quá trình diễn ra theo thời gian thực.

Phương pháp này có thể đạt được thanh khoản theo thời gian thực, nguồn vốn minh bạch và tự động hoàn trả, từ đó giảm thiểu rủi ro đối tác và loại bỏ nhiều quy trình thủ công vẫn tồn tại trong tín dụng tiêu dùng ngày nay.

Từ chứng khoán hóa đến quỹ đầu tư

Trong nhiều thập kỷ, thị trường tín dụng tiêu dùng đã phụ thuộc vào tiền gửi và chứng khoán hóa để thực hiện cho vay quy mô lớn. Các ngân hàng và tổ chức phát hành thẻ tín dụng đã đóng gói hàng nghìn khoản phải thu thành chứng khoán bảo đảm tài sản (ABS), sau đó bán cho các nhà đầu tư tổ chức. Cấu trúc này cung cấp tính thanh khoản dồi dào, nhưng cũng mang lại sự phức tạp và không minh bạch.

Các tổ chức cho vay “mua trước, trả sau” (BNPL) như Affirm và Afterpay đã cho thấy sự tiến hóa của quy trình phê duyệt tín dụng. Họ không còn cung cấp hạn mức tín dụng chung nữa, mà kiểm tra từng giao dịch tại điểm bán, phân biệt giữa một chiếc ghế sofa trị giá 10.000 đô la và một đôi giày thể thao trị giá 200 đô la.

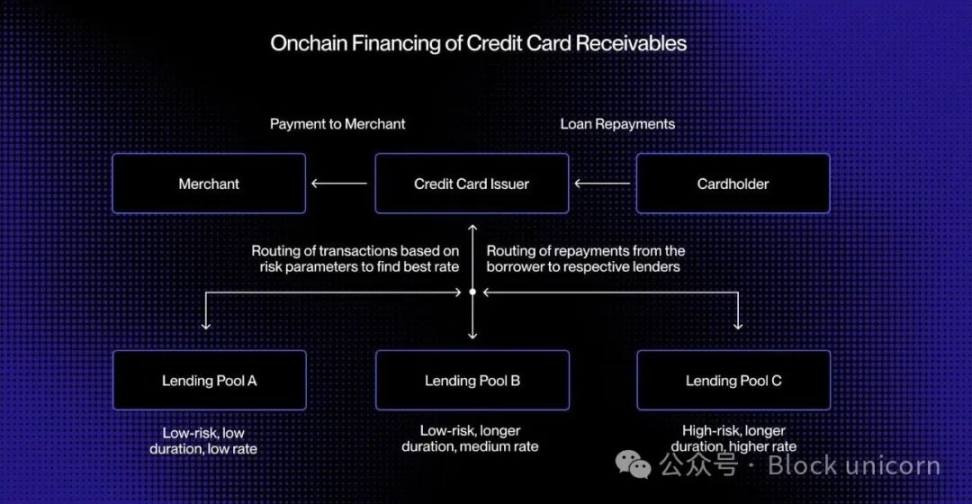

Tiêu chuẩn hóa và có thể tách rời khoản phải thu với mức độ quản lý rủi ro giao dịch này, mỗi khoản phải thu đều có người vay, thời hạn và hồ sơ rủi ro rõ ràng, khiến nó trở thành lựa chọn lý tưởng để ghép nối theo thời gian thực thông qua các hồ bơi cho vay trên chuỗi.

Cho vay trên chuỗi có thể được mở rộng thêm khái niệm này bằng cách tạo ra các hồ tín dụng chuyên dụng được tùy chỉnh xung quanh các nhóm người vay cụ thể hoặc danh mục sản phẩm mua sắm. Ví dụ, một hồ tín dụng có thể cung cấp vốn cho các giao dịch nhỏ của người vay chất lượng cao, trong khi một hồ tín dụng khác có thể chuyên cung cấp các khoản trả góp du lịch cho người tiêu dùng chất lượng trung bình.

Theo thời gian, các quỹ này có thể phát triển thành một thị trường tín dụng có mục tiêu rõ ràng, thực hiện định giá động và cung cấp các chỉ số hiệu suất minh bạch cho tất cả người tham gia.

Tính khả thi lập trình này mang đến việc phân bổ vốn hiệu quả hơn, cung cấp lãi suất tốt hơn cho người tiêu dùng và mở ra cánh cửa cho một thị trường tín dụng tiêu dùng toàn cầu không có tài sản đảm bảo, minh bạch và có thể kiểm toán ngay lập tức.

Nền tảng tín dụng trên chuỗi mới nổi

Việc tái tưởng tượng cho các khoản vay không đảm bảo trong thời đại chuỗi khối không chỉ đơn thuần là di chuyển các sản phẩm tín dụng lên chuỗi khối, mà còn cần phải xây dựng lại hoàn toàn cơ sở hạ tầng tín dụng. Ngoài các tổ chức phát hành thẻ và các tổ chức xử lý, hệ sinh thái cho vay truyền thống còn phụ thuộc vào một mạng lưới các tổ chức trung gian phức tạp:

Chúng ta cần một cách đánh giá tín dụng mới. Các hệ thống đánh giá tín dụng truyền thống, chẳng hạn như FICO và VantageScore, có thể được chuyển giao lên blockchain, nhưng các hệ thống danh tính và uy tín phi tập trung có thể đóng vai trò lớn hơn.

Các tổ chức cho vay cũng sẽ cần đánh giá tín nhiệm, tương đương với các xếp hạng của S&P, Moody's hoặc Fitch, được sử dụng để đánh giá chất lượng thẩm định và hiệu suất hoàn trả.

Cuối cùng, những khía cạnh không quá nổi bật nhưng lại rất quan trọng trong việc thu hồi nợ cũng cần được cải thiện. Các khoản nợ được định giá bằng stablecoin vẫn cần có cơ chế thực thi và quy trình thu hồi, kết hợp tự động hóa trên chuỗi với khung pháp lý ngoài chuỗi.

Thẻ stablecoin đã thu hẹp khoảng cách giữa tiền tệ pháp định và tiêu dùng trên chuỗi. Các giao thức cho vay và quỹ thị trường tiền tệ token hóa đã định nghĩa lại việc tiết kiệm và thu nhập. Việc đưa tín dụng không đảm bảo vào chuỗi đã hoàn thiện mối quan hệ tam giác này, cho phép người tiêu dùng vay mượn một cách liền mạch, đồng thời nhà đầu tư cũng có thể cung cấp vốn cho tín dụng một cách minh bạch, tất cả đều được thúc đẩy bởi cơ sở hạ tầng tài chính mở.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.