**Автор:**铁柱哥在CRYPTO

Много лет спустя, сталкиваясь с новым председателем ФРС Кевином Уошем и постоянным давлением со стороны Трампа, Джером Пауэлл, возможно, вспомнит тот утренний момент, когда впервые вошел в офис председателя Федеральной резервной системы.

Это был эпохальный момент, когда казалось, что всё под контролем. Хотя мировая политика уже не могла остановить свой правый поворот.

Тогда 64-летний Пауэлл не знал, что станет самым долгоправящим председателем в истории ФРС: он столкнется с пандемией, беспрецедентным фискальным расширением, неконтролируемой инфляцией, пузырями активов, геополитическими расколами, а также в кризис за кризисом будет вынужден выводить ФРС на передний план.

1. Переосмысление роли ФРС: прощание с «подстраховкой» — голубь или орел?

Долгое время ФРС перестала быть просто центральным банком. Она стала последним покупателем на рынке, теневым союзником фискальной политики, последним кредитором и гарантом.

А Пауэлл постепенно превратился из технократа, известного своей стабильностью и умением управлять ожиданиями, в защитника этой огромной и разросшейся системы.

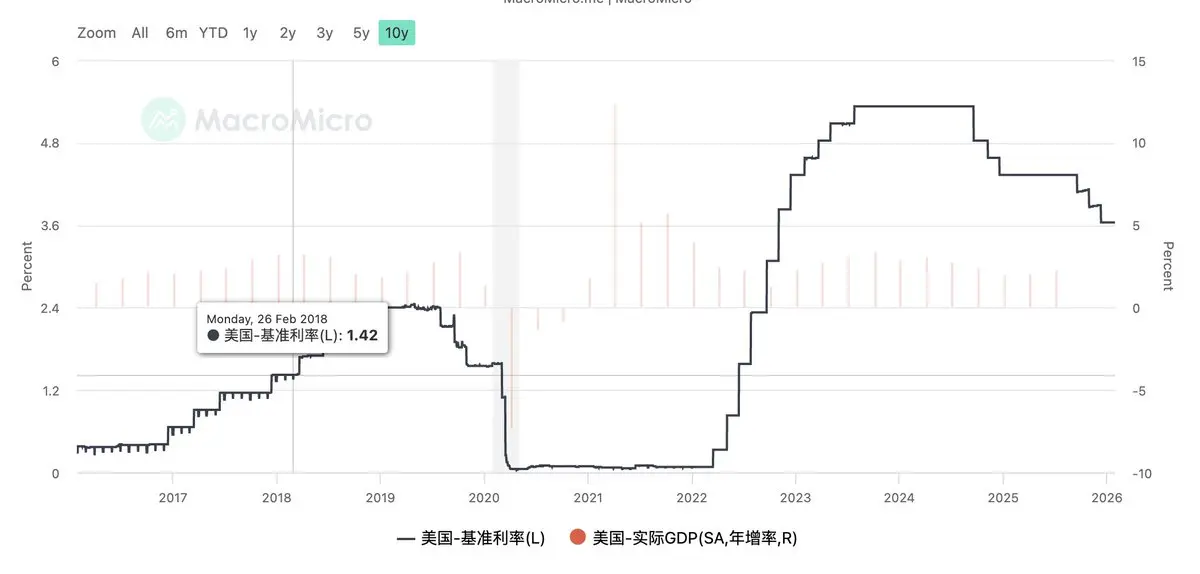

За 8 лет его руководства ставки колебались, достигая пика и спадая.

И даже сегодня.

Когда имя Кевина Уоша скоро станет именем следующего председателя ФРС, изменения коснутся не только ярлыка «ястреб» или «голубь», а — эпохи переосмысления роли ФРС.

Уош — не традиционный ястреб, настаивающий на сокращении баланса, и не просто голубь, склонный к снижению ставок для поддержки рынка, и уж тем более — не представитель антисистемных сил.

Он представляет собой ответ на вопрос: в условиях растущего скептицизма рынка относительно устойчивости огромных государственных долгов, должна ли ФРС отвечать за все долговые обязательства и продолжать играть роль гаранта?

В его концепции неоднократно звучит идея радикальных перемен — не только в путях изменения процентных ставок или масштабе баланса, а — в системной переоценке логики денежно-кредитной политики за последние пятнадцать лет. Эта форма крайнего кейнсианства, которая стала частью прошлого, подходит к концу.

Историческая модель, основанная на управлении спросом и маскировке стагнации производительности активами, зашла в тупик.

Для Трампа Уош — управляемый реформатор: он готов снижать ставки, понимает реальность долгов, и не обладает ярко выраженной политической окраской, как Хассет, сохраняя необходимую независимость ЦБ.

Для Уолл-стрит — он человек правил: подчеркивает важность денежной и фискальной дисциплины, выступает против безусловного QE, предпочитая управлять рынками через институциональные изменения, а не через денежно-кредитную политику.

Как я говорил ранее в одном из Space, в ближайшие четыре года, возможно, «Fed Put» исчезнет. На его место придут более сдержанные ЦБ, более четкие границы ответственности и — более частые, более реальные рыночные колебания. Всё это создаст для участников рынка непростую адаптацию.

2. Реальность и гравитационное поле: когда реально вернется стабильность, и возможно ли это?

До прихода Уоша все были в основном пессимистичны. Ведь по его концепции, для масштабного сокращения баланса потребуется бороться с инфляцией.

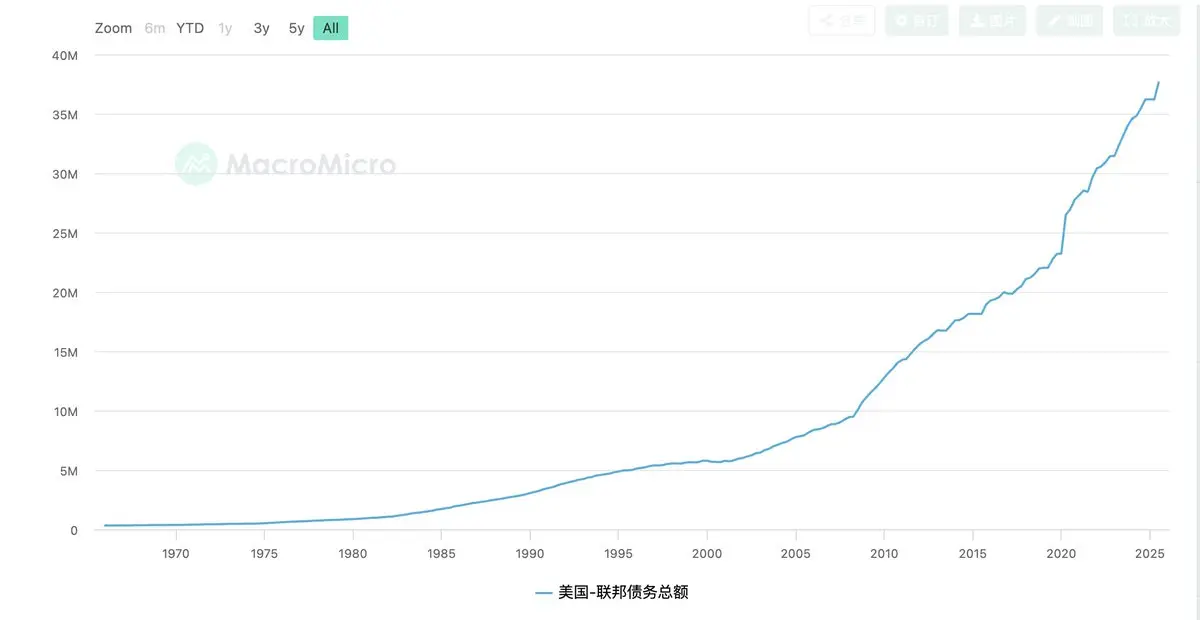

Однако текущая экономика США находится в состоянии высокой уязвимости, при этом крайне зависима от стабильных нарративов: высокий дефицит бюджета, рост расходов на обслуживание долга, зависимость рынка недвижимости и долгосрочного финансирования от длинных ставок, а капиталовые рынки давно привыкли к гарантиям со стороны политики.

А идеи Уоша — снижение ставок, сокращение баланса и создание малых ЦБ — означают: фискальные органы должны заново столкнуться с издержками, соблюдать дисциплину; рынки — взять на себя риск; а ФРС — отказаться от полномочий гаранта, накопленных за последние пятнадцать лет.

Этот путь возможен, логичен и соответствует здравому смыслу. Но с точки зрения реальности, у Уоша мало пространства для ошибок, и он сильно зависит от темпа реализации.

Если сокращение баланса повысит премию за срок, поднимет среднесрочные и долгосрочные ставки, что подавит рынок жилья, инвестиций и занятости;

Если в процессе отказа ЦБ от гарантий возникнут сильные рыночные колебания; и если избиратели почувствуют реальные издержки так называемой дисциплины.

Политическое давление на ФРС быстро вернется к привычным сценариям: остановить сокращение баланса, замедлить реформы, приоритет — стабилизация роста.

За последние годы как избиратели, так и капиталовые рынки сформировали сильную инерцию, которая не исчезнет за один день смены руководства.

Более реалистичный сценарий — Уош может изменить направление, но полностью вернуться к старым моделям вряд ли получится.

3. С точки зрения Трампа: альтернативный сценарий прихода Уоша

Все знают, что Трамп всегда нуждался в низких ставках.

Но одновременно в начале своего срока он активно внедрял реформы по типу Маска — стремясь резко сократить расходы правительства и укрепить фискальную дисциплину. Эти два направления — низкие ставки и сокращение расходов — в классической модели противоречат друг другу.

Возникает вопрос: если Трамп не хочет полностью полагаться на голубиные ЦБ и понимает, что ситуация с долгами уже близка к критической, то — выбор Уоша — это не просто нестандартный ход?

На текущем этапе, когда дефицит бюджета и долг уже приближаются к критической точке, продолжение политики «голубей» — с более агрессивным снижением ставок, прямым вмешательством ЦБ и размытыми границами между денежной и фискальной политикой — кажется рискованным. Это может дать краткосрочную стабильность, но в долгосрочной перспективе подрывает доверие к доллару и вызывает инфляцию.

Эта стратегия очень коротка по политической выдержке и очень рискованна. В случае роста инфляции или неконтролируемого роста ставок ответственность почти наверняка ляжет на Белый дом.

Важно помнить: Трамп — мастер политической игры, а ценность Уоша — не в его «неудобности», а в том, что он может заставить Конгресс действовать.

Если ФРС под руководством Уоша ясно откажется продолжать гарантию долгов и не будет безусловно сдерживать долгосрочные ставки, то рост ставок, рост стоимости заимствований и явное давление на фискальную систему перестанут быть результатом политических решений и станут естественным следствием рыночной дисциплины.

Что это значит? Для Конгресса — продолжение безоглядного роста расходов станет быстро недопустимым; для фискальной системы — сокращение социальных программ и глубоких бюджетных статей создаст новую реальную основу для необходимости реформ.

Даже если этот путь окажется невозможным, и рынки отреагируют чрезмерно, а реформы — замедлятся, Уош останется идеальной «козлом отпущения».

Или даже — ему не нужно будет добиваться успеха реформ, достаточно лишь раскрыть проблему, чтобы изменить баланс сил между Трампом, Конгрессом и демократами.

Это, возможно, — самый реалистичный и жесткий смысл прихода Уоша к власти в политической сфере.

4. Будущее долгов: время — это пространство, и универсального решения нет

Если поднять взгляд чуть выше, то становится очевидно: как идеи Уоша по реформам, так и политические стратегии Трампа — всё равно не обходятся без одного важного ограничения: США вошли в эпоху долгового доминирования.

Объем долга определяет жесткую реальность: США уже лишены полной свободы в корректировке ошибок — остались только варианты затягивания и переноса проблем.

Именно поэтому «время — это пространство» становится единственным возможным, хоть и самым неприличным, путем. Снижение ставок — это использование будущих рисков инфляции для облегчения текущего давления по процентам; сокращение баланса — попытка восстановить доверие к ЦБ через дисциплину; фискальные реформы — политические конфликты и издержки выборов, чтобы временно сгладить долговую кривую.

Но эти решения противоречат друг другу и мешают друг другу. Ни одно из них не может завершить цикл полностью.

Истинная проблема Уоша — не в том, стоит ли проводить реформы, а в том, насколько они могут выдержать реальные издержки.

С этой точки зрения, никто не сможет предложить окончательное решение. В течение следующих четырех лет рынки должны будут адаптироваться не к отдельным политическим курсам, а к более долгосрочному, цикличному состоянию. Процентные ставки не вернутся к нулю, но и не смогут оставаться высокими долгое время; ЦБ не будет безусловно гарантировать рынки, но и не сможет полностью отказаться от поддержки; кризисы не исчезнут полностью, а лишь будут откладываться и дробиться.

В таком мире макрополитика перестает решать проблемы, она лишь управляет ими.

И, возможно, именно это — конечная точка понимания Кевина Уоша и стратегии Трампа: они не борются за лучший ответ, а в эпоху без хороших решений борются за то, кто будет определять цену прошлого и как она будет распределена сейчас.

Это не история о процветании.

Это — начало эпохи, когда реальность, долг и ограничения предложения вновь становятся очевидными.