Автор: Dovey Wan, соучредитель и партнер Primitive Ventures

Перевод: Дайю

В 2025 году криптовалютная индустрия почти достигла всех запланированных целей. С точки зрения структуры, это должен был быть блестящий год.

Но почему же он кажется… таким мертвым и безжизненным?

Это не значит, что «цены не растут» — всё окончательно. Биткойн достиг нового максимума. Но атмосфера, настроение, внутреннее подтверждение, последующие за ним криптовалюты и энтузиазм розничных инвесторов — всё изменилось. Возможно, самое тревожное — то, что когда-то «ведущие активы горячих денег» теперь потеряли привлекательность с точки зрения эффекта богатства и волатильности.

Связанные криптоактивы больше не синхронизируются с биткойном и эфириумом, как в прошлых циклах:

-

Мемкоины занимают лидирующие позиции в четвертом квартале 2024 года — первом квартале 2025 года, а запуск Trump токена ещё больше усилил эту тенденцию.

-

Акции криптовалют достигли пика перед IPO Circle и начали снижаться с мая по август 2025 года.

-

Большинство альткоинов никогда не формировали устойчивых трендов. В процессе роста наблюдается асимметрия, а падения полностью доминируют всеми участниками.

При более внимательном рассмотрении ситуация становится ещё более странной.

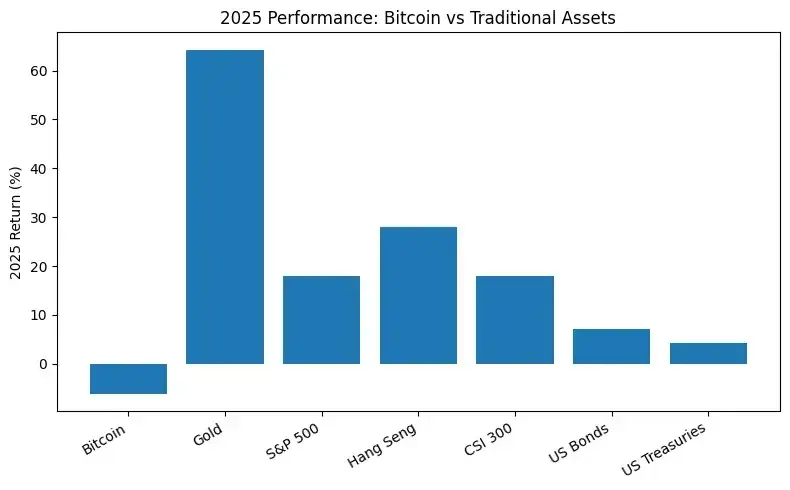

Несмотря на благоприятную регуляторную среду, показатели биткойна в 2025 году почти уступают всем основным традиционным финансовым активам, включая золото, американские акции, гонконгские и китайские A-shares, а также некоторые бенчмарк-индексы облигаций.

(Сравнение биткойна с другими активами, очень плохие показатели)

Это первый раз, когда показатели биткойна оторвались от всех остальных классов активов.

Это отклонение крайне важно: цена достигла новых максимумов, но внутреннее подтверждение отсутствует, а показатели других рынков лучше. Это выявляет простую, но тревожную истину: цепочка ликвидности биткойна претерпела значительные изменения, и его первоначальный четырехлетний цикл расчетов был изменен более крупными силами на других рынках.

Поэтому мы углубимся в анализ, кто покупает на высоких уровнях, кто выходит с рынка и где находится дно цены.

Огромный разрыв: наземные операции и оффшорные операции

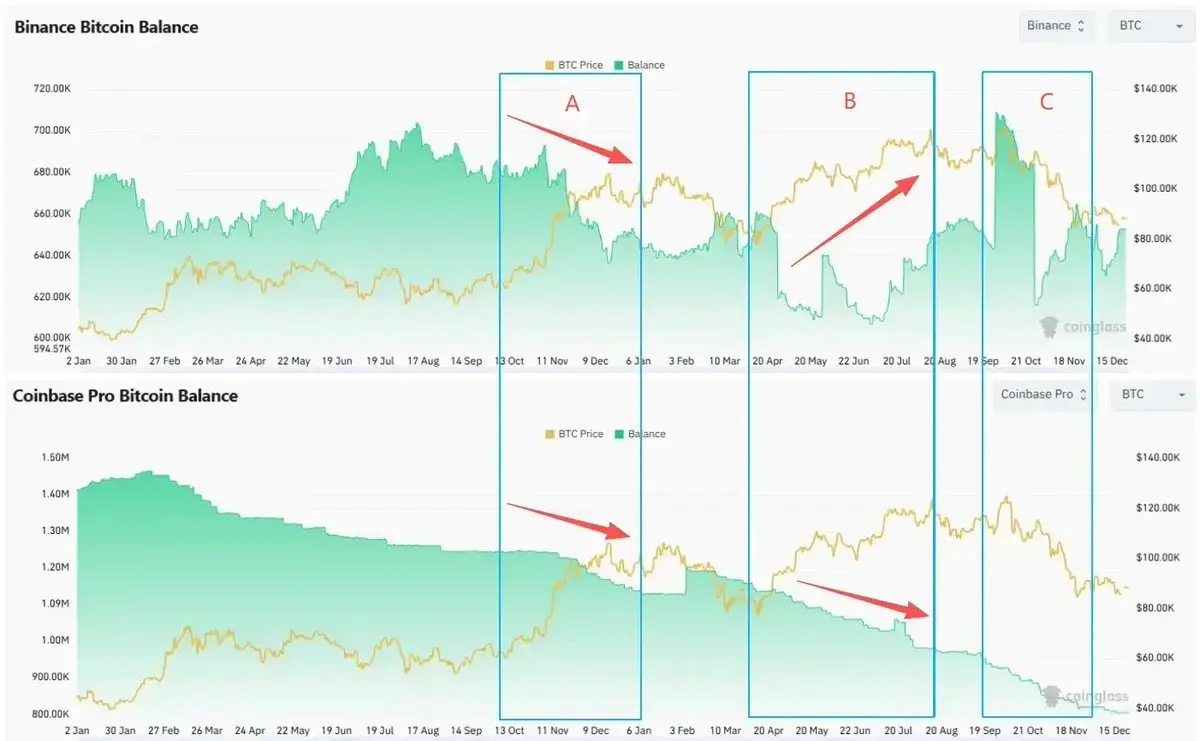

В этом цикле мы прошли через три совершенно разные стадии —

- A-этап (ноябрь 2024 — январь 2025): победа Трампа и более благоприятная регуляторная среда вызвали общий FOMO среди внутренних и иностранных инвесторов. Цена биткойна впервые превысила 100 000 долларов.

- B-этап (апрель — середина августа 2025): после де-левериджинговых распродаж BTC восстановил рост и превысил 120 000 долларов.

- C-этап (начало октября 2025): BTC достигла текущего локального исторического максимума в начале октября, затем последовал обвал 10 октября и начался коррекционный период.

На каждом этапе мы наблюдали огромную разницу между покупками в США и продажами за рубежом —

Спот: внутренняя покупка прорыва рынка, оффшорные продажи при высоких ценах.

- Premium Coinbase оставался положительным на этапах A, B и C. Высокий уровень спроса на покупки в основном исходил от внутренних спотовых средств.

- Баланс BTC на Coinbase за весь цикл снижался. Объем доступных запасов в США уменьшался.

- По мере восстановления цен на этапах B и C баланс Binance заметно увеличился. Оффшорные держатели спотовых активов пополняли запасы, что увеличивало потенциальное давление на продажу.

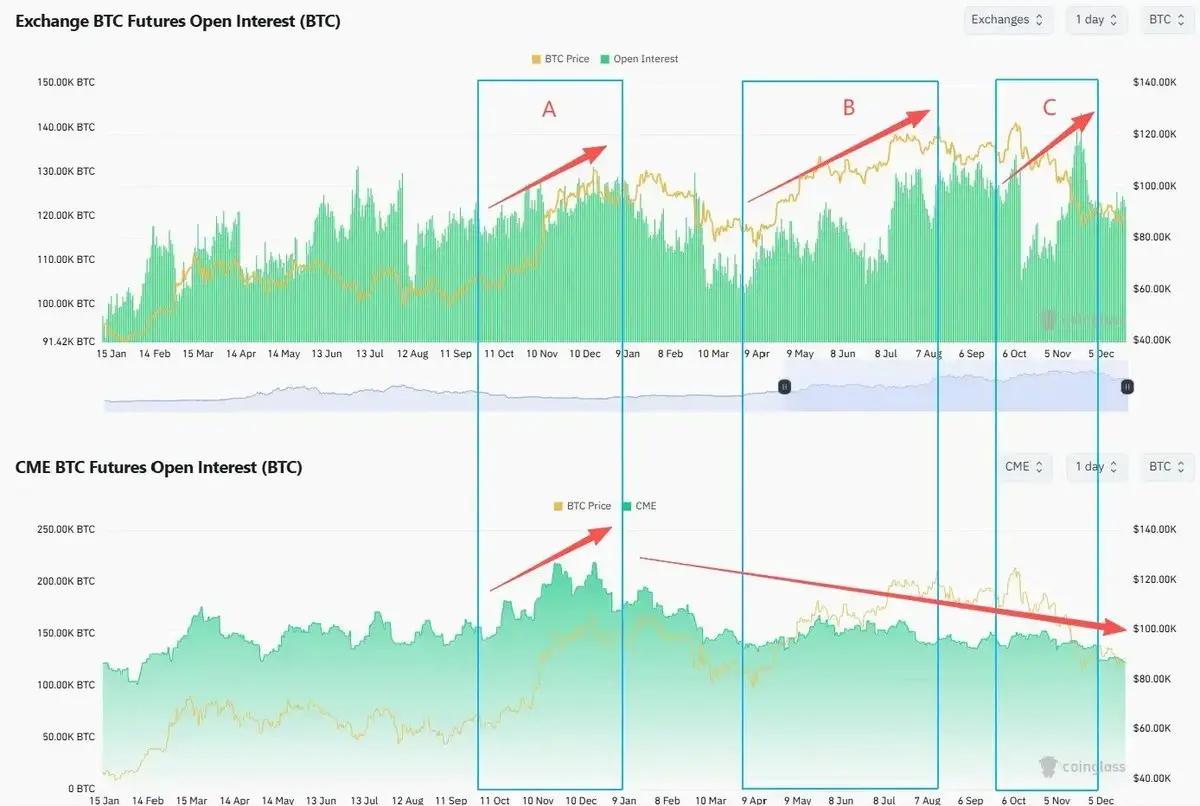

Фьючерсы: оффшорный леверидж растет, внутренние позиции снижаются

Объем открытых контрактов на оффшорных платформах (Binance и другие оффшорные биржи) рос во время этапов B и C. Леверидж увеличился. Даже после 10 октября леверидж быстро снизился и восстановился до или превысил предыдущие пики.

С начала 2025 года внутренние открытые позиции (CME) демонстрируют снижение. Институциональные инвесторы не увеличивали риск-экспозицию, несмотря на новые максимумы контрактов.

Между тем, волатильность биткойна начала расходиться с ценовым движением.

В августе 2025 года, когда цена биткойна впервые превысила 120 000 долларов, DVOL достигла локального минимума. Рынок опционов не компенсировал достаточным образом постоянные риски.

Каждый «пик» кажется отражением разногласий между внутренними и внешними трейдерами. Когда внутренние спотовые средства толкают цену вверх, внешние спотовые трейдеры используют момент для распродажи. Когда внешние левериджированные капиталы гонятся за ростом, внутренние трейдеры по фьючерсам и опционам сокращают позиции и остаются в режиме ожидания.

Где находятся маржинальные покупатели? Кто еще может зайти в позицию?

Glassnode оценивает, что количество биткойнов, принадлежащих корпорациям и инструментам типа DAT, увеличилось с примерно 19,7 тысяч в начале 2023 года до около 108 тысяч к концу 2025 года — чистый прирост примерно 89 тысяч за два года. DAT стал одним из крупнейших структурных инвестиционных инструментов в системе биткойна.

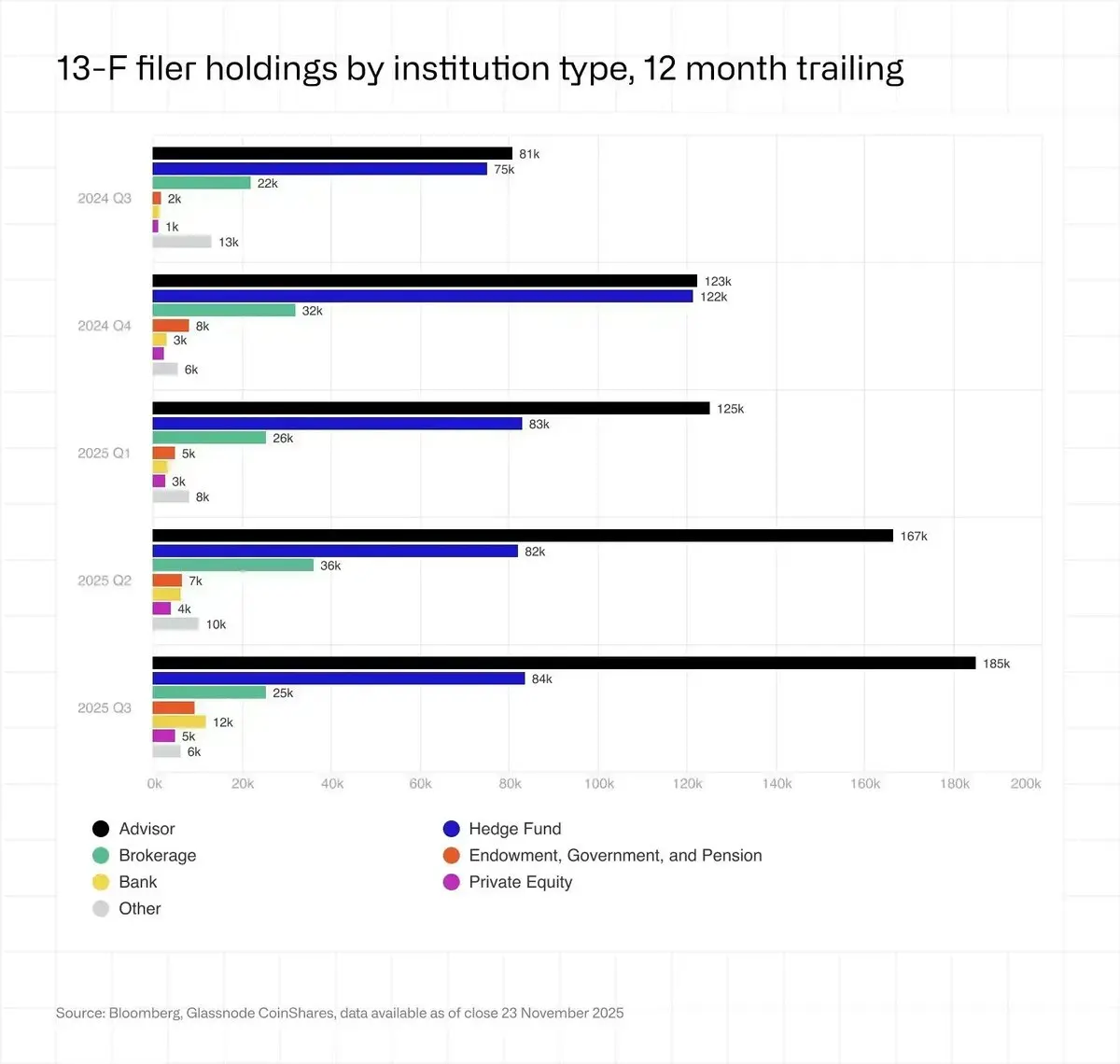

Еще одна часто неправильно понимаемая область — ETF. К концу 2025 года американские спотовые биткойн ETF держали около 136 тысяч монет, что на 23% больше по сравнению с началом года, примерно 6,8% от циркулирующего предложения.

Институциональные инвесторы (отчеты 13F) владеют менее четверти от общего объема ETF, и большинство из них — хедж-фонды и инвестиционные консультанты, явно не те «алмазы» и «драгоценные камни», которых мы привыкли считать.

Умершие розничные инвесторы

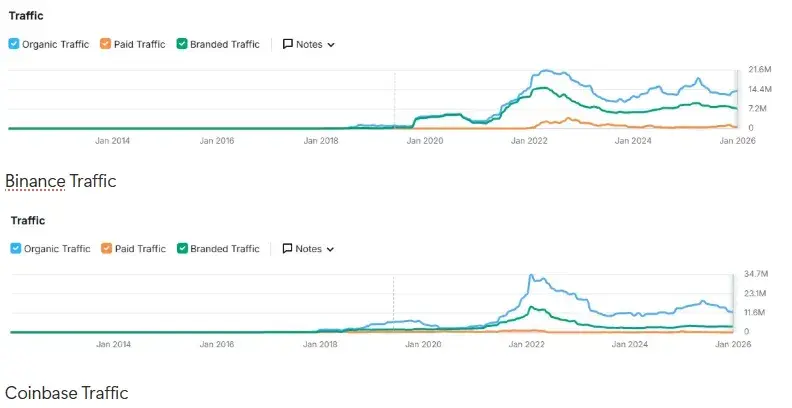

С начала 2025 года данные по трафику на Binance, Coinbase и других топовых биржах ясно показывают, что после распродажи «мемкоинов» Трампом, у розничных инвесторов сохраняется слабое настроение.

Кроме того, с начала 2024 года общий социальный настрой розничных инвесторов фактически находится в медвежьем состоянии.

С пика в 2021 году общий трафик сайта снижается.

Достижение новых максимумов ценой биткойна не привело к возвращению трафика к прежним уровням.

Больше информации по этой теме вы можете найти в нашей статье за прошлый год «Кто такие边缘买家?»

Стратегии бирж также изменились. Столкнувшись с высокими затратами на привлечение клиентов и низкой активностью старых пользователей, биржи перешли от «стремления к росту» к «удержанию капитала через доходные продукты и мультиактивные торги (активное листингование американских акций, золота и валют)».

В других местах — везде бычий рынок

Настоящий «эффект богатства» в 2025 году проявляется не в криптовалютной сфере: индекс S&P 500 (+18%), Nasdaq (+22%), Nikkei (+27%), Hang Seng (+30%), KOSPI (+75%), даже A-shares выросли на 19%, демонстрируя сильный рост. Золото (+70%) и серебро (+144%) также значительно выросли, а «цифловое золото» кажется немного смешным.

Акции искусственного интеллекта, торговля с нулевым днем (0DTE), а также крупные товары — золото и серебро — дополнительно снизили привлекательность криптовалют.

Инвесторы не перераспределили свои средства в альтернативные активы. Многие полностью вышли из рынка и вернулись к волатильности акций, а новые спекулянты с удовольствием зарабатывают на американском рынке и на своих национальных рынках.

Даже розничные инвесторы из Южной Кореи начали распродавать Upbit и делать ставку на индекс KOSPI и американские акции: средний дневной объем торгов Upbit в 2025 году снизился примерно на 80% по сравнению с 2024 годом. За тот же период индекс KOSPI вырос более чем на 75%. Чистый объем покупок американских акций розничными инвесторами из Южной Кореи составил около 31 миллиарда долларов.

Кто самый крупный продавец?

В каждом цикле есть крупный игрок, который продает на локальных пиках, но интересно, что момент распродажи этого цикла совпадает по времени с расхождениями по RSI.

Ранее биткойн был тесно связан с движением американских технологических акций, пока примерно в августе 2025 года он не начал заметно отставать от ARKK и Nvidia, а затем не пережил обвал 10 октября, так и не восстановив утраченные позиции.

Перед этим расхождением, в конце июля, Galaxy в своих отчетах и пресс-релизах сообщил, что представитель крупного держателя продал более 80 000 биткойнов. Эта сделка привлекла внимание к феномену «выгоды китов эпохи Сатоши».

Майнинговые компании продают активы для финансирования искусственного интеллекта

С момента халвинга 2024 года и до конца 2025 года запасы майнеров сокращаются наиболее продолжительно с 2021 года. К концу года запасы составят около 1,806 миллиона биткойнов. Мощность хэширования снизилась примерно на 15% по сравнению с прошлым годом.

- Согласно «Плану утечки AI», майнеры переводят на биржи активы на сумму около 5,6 миллиардов долларов для финансирования строительства дата-центров AI.

- Компании Bitfarms, Hut 8, Cipher, Iren и другие переоборудуют свои площадки под AI и HPC, подписывают контракты на 10–15 лет, рассматривая электроэнергию и землю как «золото эпохи искусственного интеллекта».

- Riot — представитель HODL, в апреле 2025 года объявила о начале продаж всех своих ежемесячных добытых монет.

По оценкам, к 2027 году около 20% мощности майнинга может быть переориентировано на задачи искусственного интеллекта.

Китай принимает более жесткие меры. В декабре 2025 года снова началась кампания против майнинговых устройств в Синьцзяне. Около 400 000 ASIC-майнеров были вынуждены отключиться, что привело к снижению глобальной хэш-скорости на 8–10% за несколько дней.

Серый кит: биткойн в состоянии похмелья

Аналогично крупным последствиям PlusToken в 2021 году, в 2025 году произошло несколько масштабных мошеннических и азартных схем, включая понци-схему/культовую сеть Чжэнь Циминя и дело принца Камбоджи/Чэнь Чжи, что, вероятно, стало основными движущими силами роста цен на биткойн.

Обе схемы связаны с изъятием десятков тысяч биткойнов, общая сумма которых достигала или превышала 100 000 черных монет.

Это, возможно, увеличит потенциальное давление на продажу со стороны правительства, а также окажет значительное сдерживающее воздействие на крупный серый рынок долгосрочных держателей биткойнов, что в краткосрочной и среднесрочной перспективе может вызвать давление на продажу, но в долгосрочной перспективе — в целом позитивно.

Прогноз на 2026 год

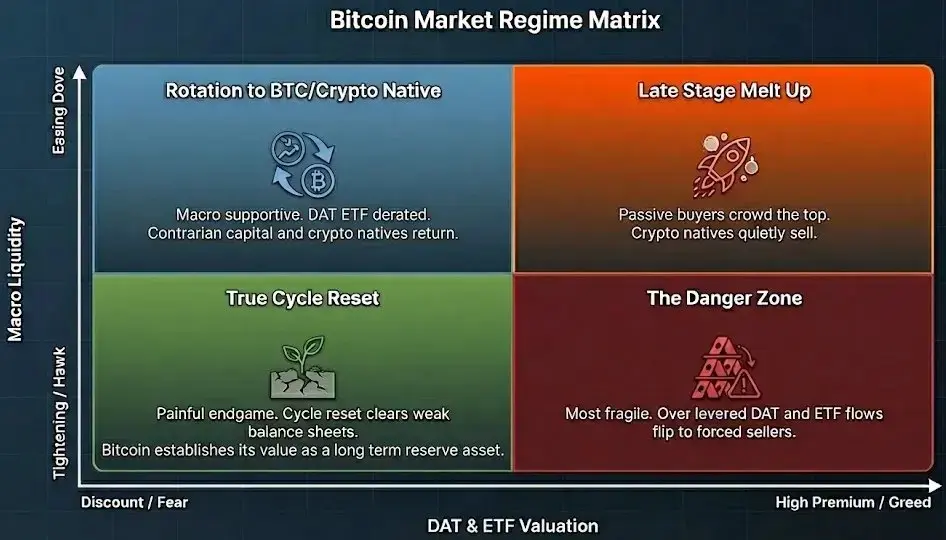

В новых условиях классический «четырехлетний цикл халвинга» больше не является реализуемым сам по себе.

Следующий этап власти будет управляться двумя основными осями —

- Вертикальная ось: макропотоки ликвидности и кредитования, ставки, фискальная политика, инвестиционный цикл в искусственный интеллект.

- Горизонтальный анализ: оценка и премии DAT, ETF и других альтернативных активов биткойна.

Ранние победители биткойна, включая ветеранов, майнеров и азиатских серых китов, начинают распределять токены среди пассивных держателей ETF, структур DAT и долгосрочного национального капитала.

Траектория развития биткойна, похоже, схожа с траекторией FAANG с 2013 по 2020 годы: рынок медленно переходит от стратегии высокобета, доминируемой ранней розницей и фондами роста, к пассивным стратегиям, управляемым индексными фондами, пенсионными фондами и суверенными фондами.

Теперь биткойн — это криптоактив, которым можно владеть без необходимости взаимодействия с криптовалютами. Его можно купить через брокерский счет, хранить как ETF, вести четкий учет и за пять предложений объяснить трейдеру и инвестиционному совету.

Большинство других криптоактивов не оценивается по их реальной полезности или легальности на实体рынке и в Уолл-стрит.

Мы всегда ждем нового бычьего рынка, но если этот бычий рынок — не только рост цен, а рост полезности, способный превратить легитимность эпохи ETF в on-chain спрос, превратить пассивное владение в активное использование и принести реальную доходность, а не просто менять нарративы — было бы отлично.

Если это произойдет, сегодняшние «стоянные игроки» скорее будут выглядеть не как застрявшие в цикле крупные «дуры», а как первые инвесторы нового цикла.

В конечном итоге биткойн станет национальным резервом

Код поглощает банки

Криптовалюты всё еще должны развиться в новый инструмент цивилизации.