Krypto kaufen

Bezahlen mit

USD

Kaufen & Verkaufen

Hot

Kaufen und verkaufen Sie Krypto mit Apple Pay, Karten, Google Pay, Banküberweisung und mehr.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Gate Card

Krypto Zahlungskarte, die nahtlose globale Transaktionen ermöglicht.

Handeln

Basic

Advanced

DEX

Trade on-chain with Gate Wallet

Alpha

Punkte

Erhalten Sie vielversprechende Token im effizienten On-Chain-Handel.

Bots

Ein-Klick-Handel mit automatisch ausgeführten intelligenten Strategien

Kopieren

Join for $500

Wachsender Reichtum durch Verfolgung von Top-Händlern

CrossEx Trading

Beta

One margin balance, shared across platforms

Futures

Futures

Hunderte von Verträgen in USDT oder BTC abgerechnet

TradFi

Gold

Trade global traditional assets with USDT in one place

Options

Hot

Mit Vanilla-Optionen im europäischen Stil handeln

Einheitliches Konto

Maximieren Sie Ihre Kapitaleffizienz

Demo-Handel

Futures-Kickoff

Bereiten Sie sich auf Ihren Futures-Handel vor

Futures-Ereignisse

Nehmen Sie an Events teil, um großzügige Belohnungen zu gewinnen

Demo-Handel

Nutzen Sie virtuelle Gelder, um risikofreien Handel zu erleben

Verdienen

Launch

CandyDrop

Sammle Süßigkeiten, um Airdrops zu erhalten

Launchpool

Schnelles Staking, verdienen Sie potenziell neue Token

HODLer Airdrop

Halten Sie GT und erhalten Sie kostenlos massive Airdrops

Launchpad

Seien Sie frühzeitig beim nächsten großen Token-Projekt dabei

Alpha-Punkte

Handeln Sie On-Chain-Assets und genießen Sie Airdrop-Belohnungen!

Punti Futures

Guadagna punti Futures e richiedi le ricompene dell'airdrop

Investition

Simple Earn

Verdienen Sie Zinsen mit ungenutzten Token

Automatisches Investieren

Investieren Sie regelmäßig automatisch

Duale Investition

Kaufen Sie günstig und verkaufen Sie teuer, um von Preisschwankungen zu profitieren

Sanftes Staking

Verdienen Sie Belohnungen mit flexiblem Staking

Krypto - Anleihe

0 Fees

Verpfänden Sie eine Kryptowährung, um eine andere auszuleihen

Lending-Center

One-Stop-Lending-Hub

VIP Wealth Hub

Individuelle Vermögensverwaltung fördert Ihr Vermögenswachstum

Private Wealth Management

Individuelle Vermögensverwaltung zur Steigerung Ihrer digitalen Vermögenswerte

Quant-Fonds

Ein erstklassiges Vermögensverwaltungsteam hilft Ihnen, problemlos Gewinne zu erzielen

Staking

Kryptowährungen einsetzen, um an PoS Produkten zu verdienen

Smart Leverage

New

Keine erzwungene Liquidation vor Fälligkeit – sorgenfreie Hebelrenditen

GUSD Minting

Verwenden Sie USDT/USDC, um GUSD zu minten und Renditen auf Schatzebene zu erzielen

Mehr

StatArb

Noch kein Inhalt

StatArb

Puts kaufen

Original anzeigen

- Angebot

- 2

- Kommentieren

- Reposten

- Teilen

Seit der Veröffentlichung des Claude-Codes hat sich eine Gruppe von Menschen im Bereich des Algorithmus-Handels gebildet, die zuvor nicht die Intelligenz hatten, um einen funktionierenden Handelsalgorithmus zu entwickeln, sich aber jetzt als RenTech ausgeben. Ich hörte, wie jemand sagte, er habe „mit einem Quanten bei Jump gesprochen“ und das Geheimrezept gesehen.

Original anzeigen- Angebot

- 2

- Kommentieren

- Reposten

- Teilen

MM-Wissen - Microprice und Fair Value:

Ich werde manchmal gefragt, welche Fair-Value-Metrik am besten ist. Die Optionen umfassen typischerweise:

- Markpreis

- Mittelkurs

- gewichteter Mittelkurs

- Microprice

Im Allgemeinen ist bei liquiden Instrumenten der Mittelkurs in der Regel korrekt. Vielleicht gibt es Fragen dazu, wie man es plattformübergreifend macht (volumen-gewichtet, OI-gewichtet, vielleicht eine benutzerdefinierte Methode), aber es ist der allgemein anerkannte Standard.

Bei Optionen stellt man oft fest, dass weniger liquide Optionen am besten den Markpreis oder einen gewichteten M

Original anzeigenIch werde manchmal gefragt, welche Fair-Value-Metrik am besten ist. Die Optionen umfassen typischerweise:

- Markpreis

- Mittelkurs

- gewichteter Mittelkurs

- Microprice

Im Allgemeinen ist bei liquiden Instrumenten der Mittelkurs in der Regel korrekt. Vielleicht gibt es Fragen dazu, wie man es plattformübergreifend macht (volumen-gewichtet, OI-gewichtet, vielleicht eine benutzerdefinierte Methode), aber es ist der allgemein anerkannte Standard.

Bei Optionen stellt man oft fest, dass weniger liquide Optionen am besten den Markpreis oder einen gewichteten M

- Angebot

- 2

- Kommentieren

- Reposten

- Teilen

„Investoren bezahlen uns für Diversifikation, deshalb haben wir in den letzten 10 Jahren unterdurchschnittlich abgeschnitten“

Original anzeigen

- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Rust ist sehr gut für die Verwendung mit LLMs geeignet. Überprüft viele Fehler auf natürliche Weise im Compiler und ist als Sprache sehr token-effizient. Eine effektive Wahl, wenn Sie Code schreiben möchten, der leistungsfähig ist.

Original anzeigen- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Bin ich das Arschloch, weil ich die Miete meiner Menschen für Token ausgegeben habe?

Original anzeigen

- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Wenn ich im Flugzeug oder Zug bin, öffne ich eine Notizdatei und denke einfach über Funktionen oder Möglichkeiten nach, um mehr Geld zu verdienen.\n\nEs hält meine Ideenpipeline beschäftigt.

Original anzeigen- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Glauben Sie es oder nicht, die stärksten Merkmale neigen dazu, am linearsten zu verhalten, wie ich finde.\n\nWas natürlich auch impliziert, dass die Kurve von Merkmalen gegen zukünftige Renditen, die nur bei schwachen Merkmalen schwankend ist, eine Folge des Mangels an Signal ist.\n\nSie können bestimmte Nichtlinearitäten bei einigen spezifischen Arten von Merkmalen finden, aber im Allgemeinen stehen sie linear in Bezug auf zukünftige Renditen.

Original anzeigen- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Es ist so vorbei...

Original anzeigen

- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Grok findet 1 Million Alphas über 3 Sharpe.

Original anzeigen- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Das coole ML-Modell loswerden, weil Ridge-Regression es geschlagen hat

Original anzeigen

- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

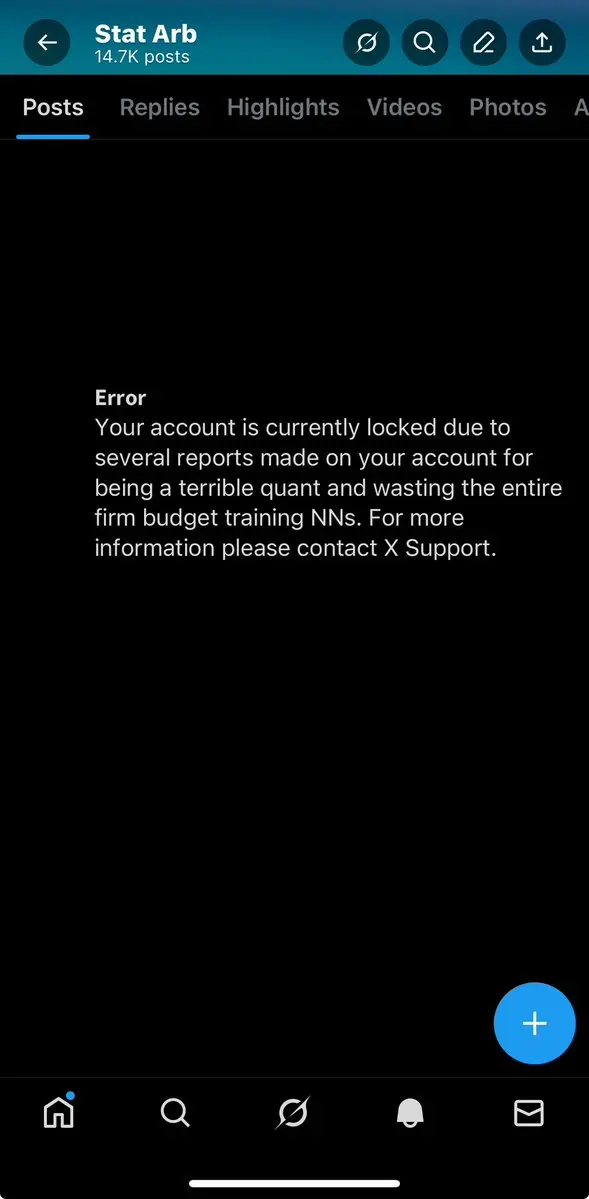

Fehler

Ihr Konto ist derzeit gesperrt, da mehrere Berichte über Ihre Tätigkeit als schrecklicher Quant und die Verschwendung des gesamten Firmenbudgets beim Training von NNs eingegangen sind. Für weitere Informationen wenden Sie sich bitte an den X Support.

Original anzeigenIhr Konto ist derzeit gesperrt, da mehrere Berichte über Ihre Tätigkeit als schrecklicher Quant und die Verschwendung des gesamten Firmenbudgets beim Training von NNs eingegangen sind. Für weitere Informationen wenden Sie sich bitte an den X Support.

- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Er liest nach diesem den Quant-Arb-Blog…

Original anzeigen

- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Sigma * sqrt(t)

Diese Formel findet sich in vielen Bereichen.

- Das Quadratwurzelgesetz des Einflusses.

- Black-Scholes-Merton-Zeitvarianzanpassung (d1 vs d2)

- Markt unter anderem nach Größe, d.h. Skalen-Spreads mit Volatilität * sqrt(erwartete Haltezeit)

Tatsächlich impliziert 3 1.

Original anzeigenDiese Formel findet sich in vielen Bereichen.

- Das Quadratwurzelgesetz des Einflusses.

- Black-Scholes-Merton-Zeitvarianzanpassung (d1 vs d2)

- Markt unter anderem nach Größe, d.h. Skalen-Spreads mit Volatilität * sqrt(erwartete Haltezeit)

Tatsächlich impliziert 3 1.

- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Frohe Weihnachten!

Original anzeigen- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Viele Alphas, die ich finde, zeigen, dass wenn man die Volatilität in der Formel durch das Volumen ersetzt, das Alpha gleich aussieht.

Volumen und Volatilität sind sehr korreliert.

Original anzeigenVolumen und Volatilität sind sehr korreliert.

- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Genau!

Original anzeigen- Angebot

- Gefällt mir

- Kommentieren

- Reposten

- Teilen

Trendthemen

Mehr anzeigen361.78K Beliebtheit

6.8K Beliebtheit

Hot Gate Fun

Mehr anzeigen- MC:$0.1Inhaber:00.00%

- 2

龙虾

龙虾

MC:$2.39KInhaber:10.00% - MC:$2.39KInhaber:10.00%

- 4

V

V

MC:$0.1Inhaber:10.00% - MC:$0.1Inhaber:00.00%

Anheften