高槓桿穩定幣套利利器?詳解Fluid的39倍槓桿策略與其「低清算罰金」的雙面性

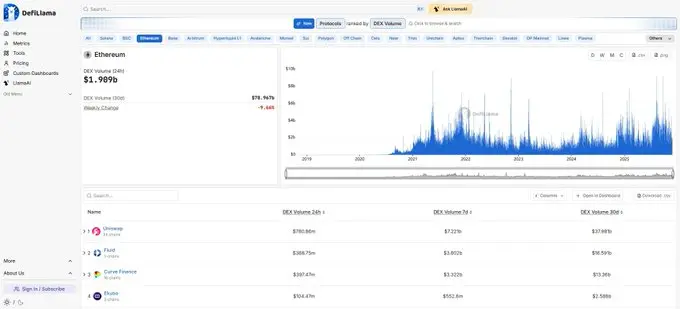

Fluid 是一個有趣、難以理解、極具爭議的 DeFi 協議。作為 2024年「新」推出的 DeFi 協議,巔峰 TVL 超過 26億美元,目前仍有 17.85億美元 TVL。

近30天交易量 165.91億美元,在 ETH 主網佔 Uniswap 交易量 43.68%。這是一個相當了不起的成就。

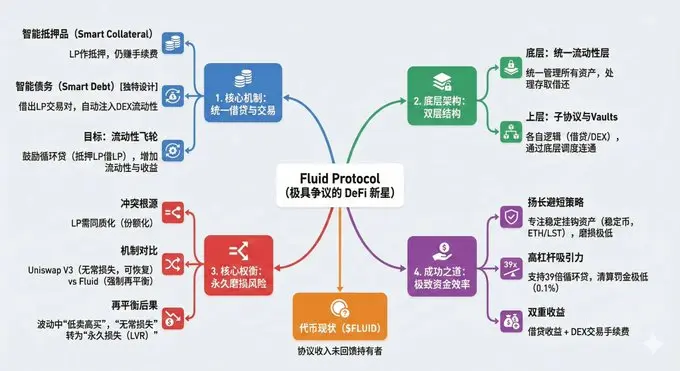

Fluid 將借貸與 DEX 結合到一起,接受 LP(如 ETH/wBTC)作為抵押品,抵押的同時 LP 仍可以賺取手續費。Fluid 稱之為智能抵押品 Smart Collateral。

好吧,看起來有些稀鬆平常。

圖片由 Nano Banana Pro - Gemini AI 根據原文內容生成

智能債務 Smart Debt 是 Fluid 獨一無二的設計。通常借貸,使用者借錢付利息。

而在 Fluid 智能債務,使用者借出來的同樣是 LP 交易對。

沒錯,如果你想借 1000 U,會借到 500 USDT + 500 USDC。使用者借到的交易對會作為流動性,自動存入 Fluid DEX。

也就是說,使用者既可以選擇像通常借貸一樣,提現用作他處。也可以選擇抵押 LP 借 LP,再存入 DEX 賺更多交易手續費。

本質上,智能債務鼓勵借貸者在 Fluid 內部利用 LP 借 LP 進行循環貸,協議增加了流動性,吸引更多交易者,而 LP 可以獲得更多手續費收益。這也正是 Fluid 最終想構建的飛輪。

所以,如果你研究過 Fluid,會看到很多文章寫 Fluid 是"DEX-on-lending"協議,這就是原因。

Fluid 架構像複合結構的東西,可以理解為主路和輔路、主幹與支流、雙層蛋糕,隨便什麼都行。

最核心的底層組件,是統一的流動性層 (Liquidity Layer),一個用於儲存所有資產 流動性)的智能合約,負責管理所有的錢,處理存款、取款、借款、還款。

在流動性層之上,是多個子協議與 Vault。子協議擁有各自的業務邏輯,但並不直接保管資產,而是通過流動性層來調度資金的存入和提取。

各個子協議通過流動性層實現相互連通。舉例來說,使用者通過借貸子協議存入的資產,可以被其他 Vault 子協議借出;

通過智能借貸存入的資產,既可以被 Vault 借出,也可以同時為 DEX 子協議提供交易流動性。

普通使用者只需要與各個子協議打交道,進行存款或借款操作,無需直接接觸流動性層。

具體的運作方式

通常的借貸協議:

Alice 存入:100 ETH(單一代幣) Bob 借出:5000 USDC(單一代幣)

Fluid 方式:

用法一:普通借貸

跟 Aave、Compound 完全一樣,存入抵押品,錢包收到借款,只不過借款借出的是 LP,例如 USDT + USDC,借款可以應用到任何地方。

用法二:智能債務 (Smart Debt)

同樣存入抵押品,借出 LP,不同的是 Fluid 協議直接把這筆錢,注入到了 Fluid 的 DEX 交易池裡。使用者用債務獲取了手續費,資金池用債務擴充了流動性。

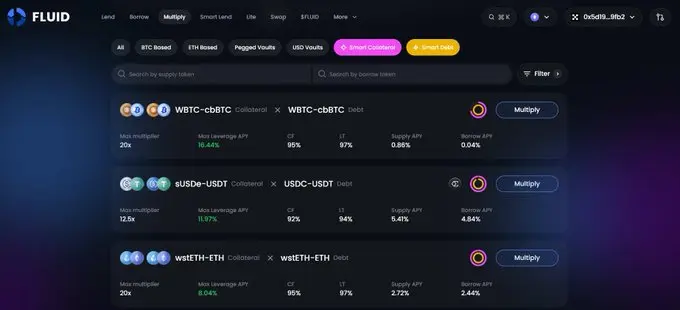

然後,使用者可以循環貸。就是用 LP 繼續抵押借 LP,再抵押再借一直循環。官方文件給出的 95% LTV(Loan-to-Value) 計算出理論最大槓桿是 39倍。

Fluid 有哪些權衡?

Fluid 試圖將借貸與交易統一在一個流動性層中。為了實現這種統一,必須做出某種妥協,而這種妥協正是導致 LP 在波動行情中遭受額外損失的根源。

在 Uniswap V3 中,市場價格超出 LP 價格區間,使用者只是暫時賺不到手續費,倉位變成 100% 的單一資產(例如全變成了 USDC),這就是無常損失(Impermanent Loss),只要價格回來,損失可能會消失。

Fluid 再平衡機制(Rebalancing)會將“無常損失”變成“永久損失”。

Fluid 某些 Valut 為了保持較高的資金利用率,或為了維持借貸健康度(防止清算),會自動調整流動性的價格區間。

舉例來說,

假設 ETH 價格從 3000 跌到 2800。

1)Uniswap V3 手動 LP: LP 的價格區間還在 2900-3100。那現在會持有 100% ETH。如果選擇躺平不操作,價格回到 3000,LP 又回到了初始狀態,沒有額外損失。

2)Fluid 自動再平衡: 協議為了確保流動性活躍(或者為了風控),檢測到價格跌破區間,會自動執行“再平衡”。

必須在 2800 的位置,賣出 LP 的一部分 ETH 換成 USDC,以便在 2700-2900 的新區間重新提供流動性。後果是這個“賣出”動作是真實的交易,以低價賣出了籌碼。

如果 ETH 價格隨後迅速反彈回 3000。如前所述,Uniswap V3 使用者資產無損,LP 提供的代幣對配比回歸原樣。

Fluid 協議為了追回價格,必須在價格上漲時再次再平衡,用 USDC 買回 ETH。

但因為之前是低價賣出的,現在高價買回。其實是在“低賣高買”,這種操作在震盪行情中會頻繁出現,這種損失則被稱為 LVR (Loss-Versus-Rebalancing)。

為什麼 Fluid 需要再平衡?

因為,為了使用統一流動性層連接借貸和 DEX,LP 交易對在 Fluid 佔據了非常重要的地位,就連借貸借出來的也是交易對。

於是,Fluid 不得不引入一個概念——“份額 Shares”。

在 Uniswap V3,LP 是非同質化的,以 NFT 提現,自己的操作只影響自己。

而 Fluid 為了讓流動性可以被借貸協議使用(抵押品和債務),必須將流動性池設計成同質化的。LP 持有的不是具體的“在這個價格區間的 ETH”,而是“整個池子的 x% 份額”。

當協議觸發再平衡並產生上述的“低賣高買”磨損時,整個池子的總淨值(Net Asset Value)下降了,由於 LP 持有的是份額,份額的價格 = 池子總資產 / 總份額數,份額價格會直接下跌。

於是,LP 無法像在 Uniswap V3 那樣選擇“我不參與這次調整,我死扛”,在 Fluid LP 只能被迫參與再平衡。

再舉例,

假設 ETH 價格為 1000 U。 投入 LP 1 ETH + 1000 USDC(總價值 $2000)。

此時價格下跌,ETH 從 1000 跌至 800。

1. Uniswap V3 (躺平不操作)

價格下跌,交易者賣出 ETH,LP 被迫接手 ETH,於是 LP 池內 USDC 減少、ETH 增加。直到在 800 這個低位,LP 變成了 100% ETH(假設約為 2.2 ETH,沒有 USDC 了)。

當前 LP 價值 2.2 ETH,也就是 1760 U。雖然帳面虧損,但 LP 手裡握著大量的 ETH 籌碼。

2. Fluid 強制再平衡

同樣情況。價格跌破了 Fluid 設定的區間下限。協議判定現在的區間(900-1100)已經無效了,為了讓 Vault 能繼續產生手續費(或者為了借貸健康度),必須把區間移動到當前價格附近,比如 720-880。

關鍵問題是,新區間 720-880 需要 50% ETH + 50% USDC 才能建立。但你的倉位現在全是 ETH。於是強制操作,Fluid 必須在 800 這個價位,賣掉你一半的 ETH 換回 USDC。

於是,賣出 1.1 ETH 換得 880 USDC,與剩餘的 1.1 ETH 重新組成 LP。

當前價值 1.1 ETH + 880 USDC = 1760。但此時你手裡的 ETH 籌碼變少了,從 2.2 個變成了 1.1 個。實際上,Fluid 讓你被迫在這個底部完成了“割肉”。

此時,價格反彈,ETH 價格從 800 漲回 1000。

Uniswap V3 (躺平不操作)

價格回升,持有的 2.2 ETH 逐漸被買走,換回 USDC。價格回到 1000,LP 倉位變回了 1 ETH + 1000 USDC(忽略手續費收入)。

總價值 2000 U,無常損失消失了。

Fluid 強制再平衡

價格回升,新區間 720-880 又失效了,需要再次再平衡,把區間移回 900-1100。

現在只有 880 USDC 和 1.1 ETH,將價格突破 880,LP 手裡全是 USDC,因為 ETH 被買走了。此時,LP 倉位全部是 USDC,總共 USDC 是先前留下的 880 USDC,加上後來賣出的,一共是 1760 USDC。

協議在 ETH 價格為 1000 時,重新再平衡,用現有 USDC 買入 ETH。使 ETH : USDC 價值維持 50 : 50。

此時 LP 倉位為 0.88 ETH 與 880 USDC。總價值 1760,相較開始時 2000 U的總價值,損失 240 U。

而且這 240 U 是永久損失。

後續 Fluid DEX v2 升級對再平衡永久損失痛點,通過一個“更聰明的”方式,將磨損成本轉嫁給套利者,來大幅降低這種永久損失。

首先是動態費用機制,價格劇烈波動時,手續費會相應提高,補償 LP 再平衡損失。

其次是為預言機設立“緩衝區”,如果只是短暫插針,不會進行再平衡。

然後,允許 LP 自訂價格區間,可以選擇更寬的價格區間,超出價格區間才會執行再平衡。允許非對稱 LP 倉位,代幣對不需要時刻保持 50 : 50 比例。

既然如此,為什麼 Fluid 有 17.85億美元 TVL,近30天交易量佔 Uniswap 43.68% ?

Fluid 通過極致的資金效率和特定資產的低風險策略掩蓋或抵消了永久磨損。

磨損來自價格劇烈波動導致的頻繁再平衡。但如果,如果 LP 代幣對之間的價格不波動呢?

對於 USDC/USDT 或者 ETH/wstETH 這種穩定掛鉤資產,再平衡磨損幾乎為零。但 Fluid 的機制允許對這些資產加最多 39倍槓桿。

再就是收益包含借貸和 DEX 雙重收益。

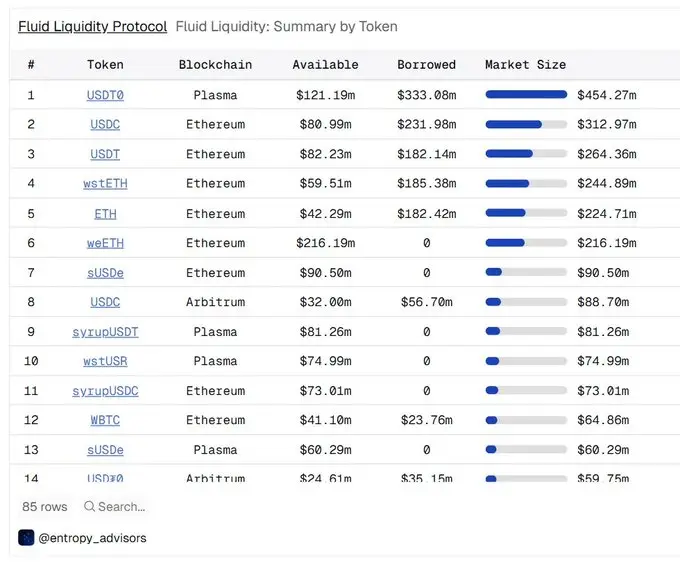

所以,Fluid 重點其實是穩定幣,ETH 及其 LST 資產,以及 BTC 相關流動性資產。如下圖數據所示。

來源:https://dune.com/entropy_advisors/fluid-liquidity

還有一個點在於,Fluid 清算機制與通常借貸協議不同,清算罰金可低至 0.1%。

Aave 等借貸協議一旦需要清算,外部 MEV Bots 可以折價拿走抵押品,幫助清算。

這個“折價”就是清算罰金,為了防止穿倉帶來的協議損失。Aave 罰金為5%,

統一的流動性層使得 Fluid 不需要依賴外部清算,而是直接在自己的 DEX 完成清算,系統會自動賣出一部分抵押品把債務還上。所以罰金可以低至 0.1% 加上交易滑點。

這其實是統一流動性層帶來的有利權衡,這也同樣利於高槓桿。

所以 Fluid 非常利於 USDC/USDT 或者 ETH/wstETH 這種穩定掛鉤資產 LP 的循環貸,也會吸引穩定幣理財巨鯨和鏈上激進的交易者。

$FLUID 代幣可以買嗎?

說實話,不確定。

因為目前協議收入與幣價之間沒有必然聯繫,儘管 Instadapp 社群和團隊已經多次暗示或討論過 Fluid 的收入分配問題。

但是目前協議收入沒有回饋給代幣持有者。

總結

權衡 Tradeoff 是區塊鏈項目設計非常非常非常重要的考量因素,甚至是首要因素。為了實現核心特性,需要一些必要條件實現,這些條件又會反過來制約項目。

Fluid 是具有突出的權衡特點的項目。相信項目方設計之初,就是為了構建統一流動性層,通過借貸和 DEX 的特點擴大流動性,穩定幣 LP 和 ETH 及其 LPT 代幣交易對,是利用槓桿循環借貸擴大流動性最佳切入點。