Giao dịch

Loại giao dịch

Giao ngay

Giao dịch tiền điện tử một cách tự do

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Giao dịch khối & Chuyển đổi

0 Fees

Giao dịch bất kể khối lượng, không mất phí, không trượt giá

Token đòn bẩy

Sản phẩm ETF có thuộc tính đòn bẩy, giao dịch giao ngay, không cần vay, không cháy tải khoản

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

Quyền chọn

HOT

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

NEW

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

NEW

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

BTC Staking

HOT

Stake BTC và kiếm APR 10%

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

- Chủ đề thịnh hànhXem thêm

69.6K Phổ biến

18 Phổ biến

28.59K Phổ biến

9.81K Phổ biến

3K Phổ biến

- Gate Fun hotXem thêm

- Vốn hóa:$3.53KNgười nắm giữ:10.00%

- Vốn hóa:$3.53KNgười nắm giữ:10.00%

- Vốn hóa:$3.53KNgười nắm giữ:10.00%

- Vốn hóa:$3.53KNgười nắm giữ:10.00%

- Vốn hóa:$3.53KNgười nắm giữ:10.00%

- Ghim

Chính quyền Trump nhậm chức được một năm, ngành mã hóa Mỹ đã có những biến đổi.

Báo cáo này được viết bởi Tiger Research. Vào năm 2025, chính phủ Hoa Kỳ đang thực hiện một chính sách hỗ trợ Tài sản tiền điện tử, với mục tiêu rõ ràng: để ngành Tài sản tiền điện tử hiện tại hoạt động theo cách tương tự như ngành TradFi.

Tóm tắt điểm chính

1. Hoa Kỳ tiếp nhận ngành tài sản tiền điện tử

Sau khi Tổng thống Trump tái đắc cử, chính phủ đã triển khai một loạt chính sách thân thiện với tài sản tiền điện tử mang tính cách mạng. Điều này đánh dấu một sự chuyển hướng mạnh mẽ so với lập trường trước đây - trước đây, ngành công nghiệp tài sản tiền điện tử chủ yếu được coi là đối tượng của sự quản lý và kiểm soát. Hoa Kỳ đã bước vào một giai đoạn mà trước đây khó có thể tưởng tượng, đang nhanh chóng hấp thụ ngành công nghiệp tài sản tiền điện tử vào hệ thống hiện có của mình với nhịp độ gần như quyết định đơn phương.

Sự chuyển biến trong lập trường của SEC và CFTC, cùng với việc các tổ chức tài chính truyền thống đều tham gia vào các hoạt động liên quan đến tài sản tiền điện tử, đều báo hiệu rằng một sự thay đổi cấu trúc rộng rãi đang diễn ra.

Điều đặc biệt cần lưu ý là mọi thứ này chỉ cách một năm kể từ khi Tổng thống Trump tái đắc cử. Đến nay, những thay đổi cụ thể nào đã xảy ra ở Mỹ về mặt quy định và chính sách?

2. Thay đổi trong lập trường của Mỹ về tài sản tiền điện tử trong một năm

Năm 2025, với sự lên nắm quyền của chính phủ Trump, chính sách tài sản tiền điện tử của Mỹ đã bước sang một bước ngoặt quan trọng. Các nhánh hành pháp, quốc hội và các cơ quan quản lý đã phối hợp hành động, tập trung vào việc giảm thiểu sự không chắc chắn của thị trường và tích hợp tài sản tiền điện tử vào cơ sở hạ tầng tài chính hiện có.

2.1. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ

Trong quá khứ, SEC chủ yếu dựa vào các hành động thực thi để đối phó với các hoạt động liên quan đến tài sản tiền điện tử. Trong các vụ án lớn liên quan đến Ripple, Coinbase, Binance và dịch vụ staking của Kraken, SEC đã khởi kiện mà không thể đưa ra tiêu chuẩn rõ ràng về thuộc tính pháp lý của token hoặc loại hoạt động nào được phép, và việc thực thi của họ thường dựa trên giải thích sau đó. Điều này đã dẫn đến việc các doanh nghiệp mã hóa dành nhiều năng lượng hơn để đối phó với rủi ro quy định, thay vì mở rộng kinh doanh.

Quan điểm này bắt đầu thay đổi sau khi Chủ tịch Gary Gensler từ chức với thái độ bảo thủ đối với ngành Tài sản tiền điện tử. Dưới sự lãnh đạo của Paul Atkins, SEC đã chuyển sang một chính sách cởi mở hơn, bắt đầu xây dựng các quy tắc cơ bản nhằm đưa ngành Tài sản tiền điện tử vào khuôn khổ quản lý, chứ không chỉ dựa vào các vụ kiện để quản lý.

Một ví dụ quan trọng là việc công bố “dự án mã hóa”. Thông qua dự án này, SEC đã thể hiện ý định của mình: thiết lập các tiêu chuẩn rõ ràng để xác định những đồng tiền nào thuộc về chứng khoán và những đồng nào không. Cơ quan quản lý từng có định hướng không rõ ràng này đang bắt đầu tự tái định hình thành một tổ chức bao trùm hơn.

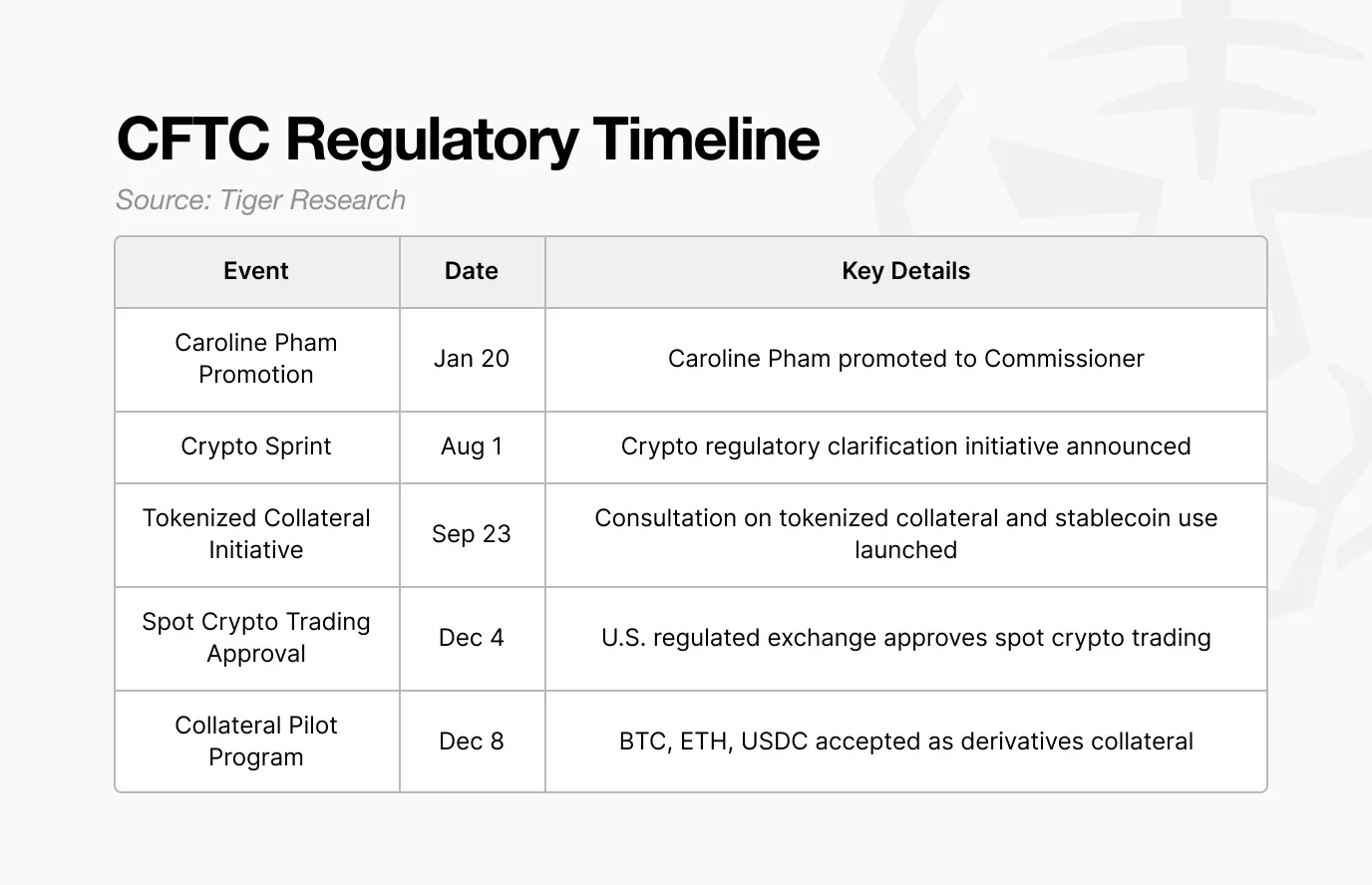

2.2. Ủy ban Giao dịch Hàng hóa Mỹ

** **Nguồn: Tiger Research

**Nguồn: Tiger Research

Trong quá khứ, sự can thiệp của CFTC đối với tài sản tiền điện tử chủ yếu chỉ giới hạn trong việc quản lý thị trường phái sinh. Tuy nhiên, năm nay, họ đã có một động thái chủ động hơn, chính thức công nhận Bitcoin và Ethereum là hàng hóa và hỗ trợ các tổ chức truyền thống sử dụng chúng.

“Chương trình thí điểm về tài sản số làm tài sản thế chấp” là một sáng kiến quan trọng. Thông qua chương trình này, Bitcoin, Ethereum và USDC được phép làm tài sản thế chấp cho giao dịch phái sinh. CFTC đã áp dụng tỷ lệ giảm và tiêu chuẩn quản lý rủi ro để xử lý các tài sản này theo cách tương tự như tài sản thế chấp truyền thống.

Sự chuyển biến này cho thấy, CFTC không còn coi tài sản tiền điện tử chỉ đơn thuần là công cụ đầu cơ, mà bắt đầu công nhận chúng như là tài sản thế chấp ổn định có thể ngang hàng với các tài sản TradFi.

2.3. Cơ quan giám sát tiền tệ

** **Nguồn: Tiger Research

**Nguồn: Tiger Research

Trong quá khứ, OCC giữ khoảng cách với ngành Tài sản tiền điện tử. Các doanh nghiệp Tài sản tiền điện tử phải nộp đơn xin giấy phép theo từng bang, khó khăn trong việc gia nhập hệ thống giám sát ngân hàng liên bang, sự mở rộng kinh doanh bị hạn chế, và kết nối với hệ thống TradFi bị cản trở về mặt cấu trúc, do đó hầu hết chỉ có thể hoạt động ngoài hệ thống được giám sát.

Ngày nay, cách làm này đã thay đổi. OCC chọn cách đưa các công ty tài sản tiền điện tử vào khuôn khổ quản lý ngân hàng hiện tại, thay vì loại trừ chúng ra khỏi hệ thống tài chính. Họ đã phát hành một loạt các thư giải thích (các tài liệu chính thức làm rõ các hoạt động tài chính cụ thể có được phép hay không), từng bước mở rộng phạm vi kinh doanh được phép, bao gồm lưu ký tài sản mã hóa, giao dịch, thậm chí là phí giao dịch ngân hàng trên chuỗi.

Chuỗi cải cách này đã đạt đỉnh điểm vào tháng 12: OCC đã có điều kiện phê duyệt quy chế ngân hàng tín thác quốc gia cho các công ty lớn như Circle và Ripple. Động thái này có ý nghĩa quan trọng, vì nó giúp các công ty mã hóa này có được vị thế tương đương với các tổ chức tài chính truyền thống. Dưới sự quản lý liên bang duy nhất, họ có thể hoạt động trên toàn quốc, và những khoản chuyển tiền trước đây cần phải thông qua ngân hàng trung gian giờ đây cũng có thể được xử lý trực tiếp giống như các ngân hàng truyền thống.

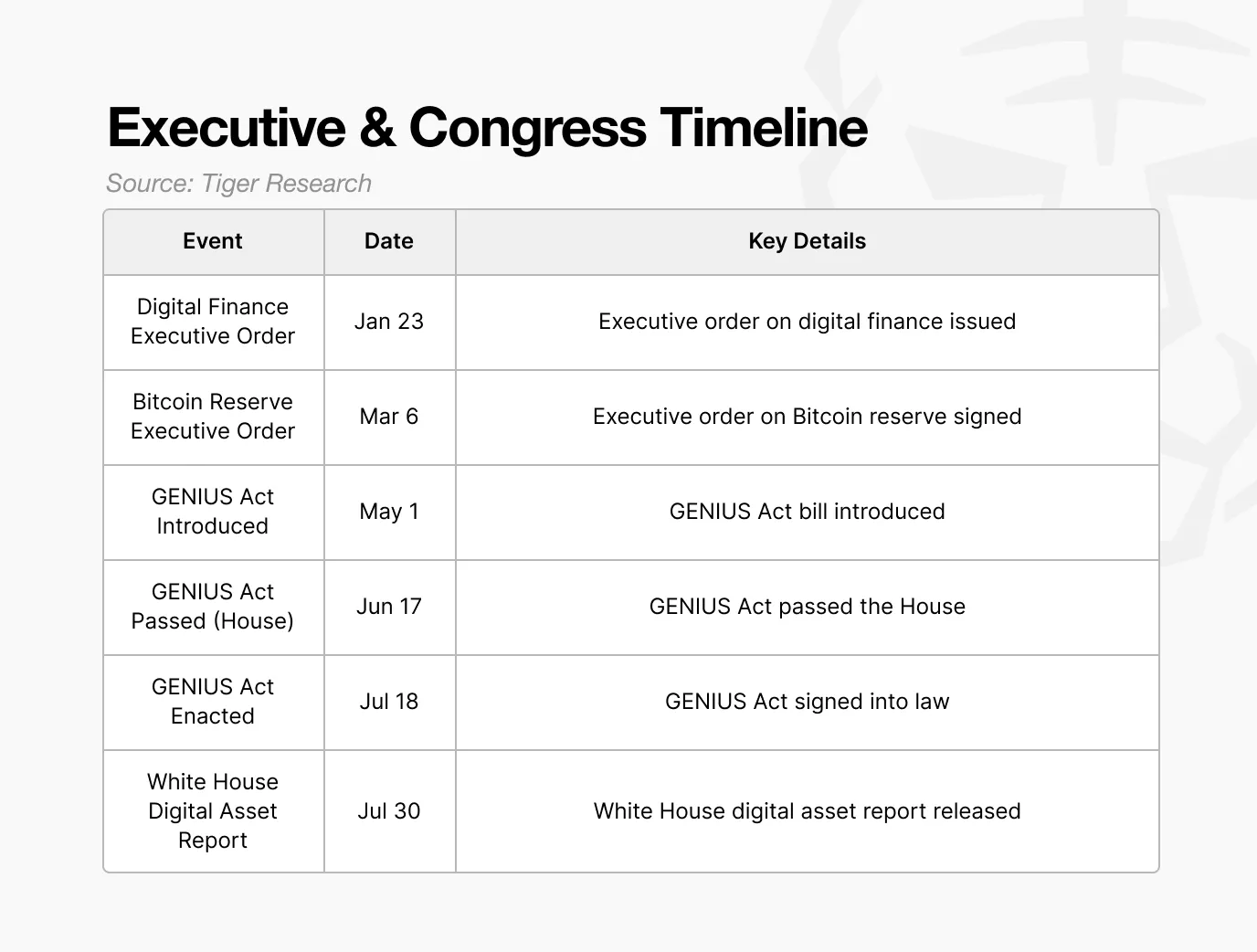

2.4. Luật pháp và lệnh hành chính

** **Nguồn: Tiger Research

**Nguồn: Tiger Research

Trong quá khứ, mặc dù Hoa Kỳ đã bắt đầu chuẩn bị cho việc lập pháp về stablecoin từ năm 2022, nhưng nhiều lần trì hoãn đã dẫn đến việc thị trường xuất hiện khoảng trống trong quản lý. Việc thiếu các tiêu chuẩn rõ ràng về cấu thành dự trữ, quyền lực quản lý và yêu cầu phát hành đã khiến các nhà đầu tư không thể xác minh một cách đáng tin cậy xem phát hành có giữ đủ dự trữ hay không, gây ra lo ngại về tính minh bạch của dự trữ từ một số bên phát hành.

Dự thảo “Đạo luật GENIUS” đã giải quyết những vấn đề này bằng cách xác định rõ yêu cầu phát hành và tiêu chuẩn dự trữ của stablecoin. Nó yêu cầu các bên phát hành phải giữ một khoản dự trữ tương đương 100% số tiền phát hành, và cấm việc tái thế chấp các tài sản dự trữ, đồng thời thống nhất quyền quản lý về cơ quan quản lý tài chính liên bang.

Đến nay, stablecoin đã trở thành một đồng đô la kỹ thuật số được đảm bảo bởi khả năng thanh toán hợp pháp và được pháp luật công nhận.

3. Hướng đi đã định, cạnh tranh và cân bằng cùng tồn tại

Trong năm qua, hướng đi của chính sách tài sản tiền điện tử của Mỹ đã rõ ràng: đưa ngành tài sản tiền điện tử vào hệ thống tài chính chính quy. Tuy nhiên, quá trình này không hề đồng đều và không có sự trơn tru.

Các quan điểm nội bộ ở Mỹ vẫn còn bất đồng. Cuộc tranh luận xung quanh dịch vụ trộn tiền ẩn danh Tornado Cash là một ví dụ điển hình: các cơ quan hành chính tích cực thực thi pháp luật với lý do ngăn chặn dòng tiền bất hợp pháp, trong khi Chủ tịch SEC công khai cảnh báo không nên quá mức đàn áp quyền riêng tư. Điều này cho thấy nhận thức về Tài sản tiền điện tử trong nội bộ chính phủ Mỹ vẫn chưa hoàn toàn thống nhất.

Nhưng những khác biệt này không tương đương với sự không ổn định của chính sách, chúng gần gũi hơn với đặc điểm vốn có của hệ thống ra quyết định của Mỹ. Các cơ quan với trách nhiệm khác nhau giải thích vấn đề từ quan điểm của chính mình, đôi khi công khai bày tỏ sự bất đồng, tiến lên trong sự cân bằng và thuyết phục lẫn nhau. Sự căng thẳng giữa việc thực thi nghiêm ngặt và bảo vệ đổi mới có thể mang lại sự ma sát ngắn hạn, nhưng về lâu dài, nó sẽ giúp tiêu chuẩn quản lý trở nên cụ thể và chính xác hơn.

Điều quan trọng là, sự căng thẳng này không cản trở quá trình. Ngay cả trong các cuộc tranh luận, Hoa Kỳ vẫn đang tiến hành nhiều hướng song song: việc xây dựng quy tắc của SEC, sự tích hợp cơ sở hạ tầng của CFTC, việc tiếp nhận các tổ chức của OCC, cũng như việc lập pháp của Quốc hội để thiết lập các tiêu chuẩn. Nó không chờ đợi sự đồng thuận hoàn toàn, mà cho phép cạnh tranh và phối hợp diễn ra song song, thúc đẩy hệ thống tiếp tục tiến lên.

Cuối cùng, Mỹ không hoàn toàn để cho Tài sản tiền điện tử tự do phát triển cũng như không cố gắng kiềm chế sự phát triển của nó, mà đồng thời đã tái cấu trúc quy định, lãnh đạo và cơ sở hạ tầng thị trường. Bằng cách chuyển hóa những cuộc tranh luận và căng thẳng nội bộ thành động lực, Mỹ đã chọn một chiến lược hướng trung tâm ngành Tài sản tiền điện tử toàn cầu về phía mình.

Năm qua là năm quan trọng bởi vì hướng đi này đã vượt qua tuyên ngôn, chuyển hóa thành các chính sách và thực hiện cụ thể.