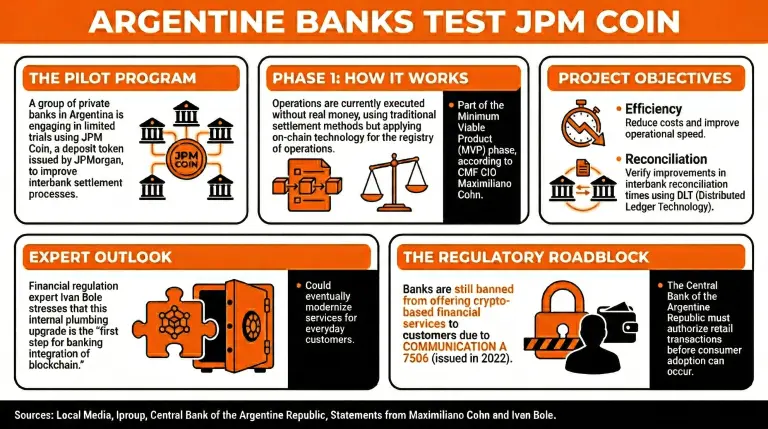

Горстка банковских учреждений будет проводить апробацию этого токена, чтобы упростить межбанковские расчеты, используя преимущества JPM Coin с точки зрения затрат, скорости и эффективности, пока регуляторы рассматривают вопрос о снятии запрета на банки, предоставляющие криптосервисы.

Ключевые выводы:

- CMF и другие банки тестируют JPMorgan’s JPM Coin в первой фазе, чтобы ускорить сроки межбанковских расчетов.

- Эксперты считают, что эта интеграция станет огромным шагом для модернизации банковских затрат.

- Центральный банк должен внести изменения в правило 2022 года, прежде чем учреждения смогут предлагать криптосервисы клиентам.

Отчет: JPMorgan’s JPM Coin представлен в тестах токенизированных депозитов в Аргентине

Аргентина постепенно прокладывает путь, чтобы позволить банковским учреждениям использовать и предлагать своим клиентам криптосервисы.

Согласно местным СМИ, в ограниченных испытаниях с использованием JPM Coin — депозитного токена, выпущенного JPMorgan, — будет задействована группа частных банков, чтобы улучшить процессы межбанковских расчетов между участвующими учреждениями.

Максимилиано Кohn, директор по инвестициям (CIO) CMF, одного из банков, участвующих в этих тестах, который должен стать частью минимально жизнеспособного продукта (MVP) JPM Coin в Аргентине, рассказал Iproup, что эти операции выполняются без внесения денег и с использованием традиционных методов расчетов сначала, но с применением on-chain технологии для их реестра.

Кohn также пояснил, что в течение первой фазы этого пилота банки работают над интеграцией доступных сервисов, чтобы «проверить улучшения в сроках расчетов и межбанковской сверки интегрированных банков».

«Хотя концепция в настоящее время находится на стадии проектирования, цель — внедрить DLT (Distributed Ledger Technology), чтобы снизить затраты и повысить скорость и операционную эффективность,» — подчеркнул он.

Даже когда этот шаг ориентирован на улучшение внутренней инфраструктуры банковских учреждений, аналитики считают, что он может стать отправной точкой для модернизации этих сервисов, чтобы лучше обслуживать клиентов. Иван Боле, эксперт по финансовому регулированию, подчеркнул, что это был первый шаг для интеграции банков с блокчейном.

Тем не менее, банки по-прежнему не могут предоставлять своим клиентам финансовые услуги на основе криптовалют, поскольку Communication A 7506, выпущенная в 2022 году, устанавливает, что «финансовые организации не могут ни осуществлять, ни содействовать своим клиентам в осуществлении сделок, связанных с цифровыми активами — включая крипто-активы и те, чья доходность определяется колебаниями, зафиксированными в отношении таких активов, — которые не были авторизованы компетентным национальным регулирующим органом или Central Bank of the Argentine Republic».

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.