По сообщению Bloomberg от 7 декабря, самая безумная инвестиционная стратегия крипторынка в этом году переживает эпический крах. В первой половине 2025 года более 138 публичных компаний США и Канады трансформировались в «цифровые активные казначейства», заняв более 45 миллиардов долларов для покупки биткоина и других токенов. Однако данные Bloomberg показывают, что медианная стоимость акций этих компаний, последовавших примеру MicroStrategy, в этом году уже упала на 43%, тогда как биткоин снизился лишь на 6%.

Миф о вечном двигателе разрушен: владение токенами публичных компаний не равно росту стоимости

(Источник: Bloomberg)

Эту стратегию впервые реализовал Майкл Сэйлор, превратив свою компанию MicroStrategy (MSTR) в публичную платформу для хранения биткоинов. В первой половине 2025 года более сотни предприятий последовали примеру Сэйлора и извлекли из этого выгоду, получив название «цифровые активные казначейства» (Digital Asset Treasuries) и став одной из самых горячих тенденций на публичном рынке. На фоне бурного роста акций в рынок вошли представители различных кругов — от Питера Тиля (Peter Thiel) до семейства Трампов.

Логика стратегии казалась идеальной: после покупки криптовалюты публичной компанией инвесторы начали рассматривать компанию как своеобразный ETF на криптовалюту и оценивали её с премией. Теоретически, если компания владеет биткоинами на 100 миллионов долларов, а её рыночная капитализация достигает 150 миллионов, то инвестор за 150 миллионов получает биткоины на 100 миллионов плюс другие бизнесы компании. В условиях бычьего рынка эта премия может достигать 2-3 раз, что позволяет цене акций компании значительно превышать стоимость её токенов.

Однако в этой логике есть фатальные изъяны. Во-первых, зачем инвестору платить премию за токены, находящиеся на балансе компании, если можно просто купить сами токены? Для получения крипто-экспозиции проще и дешевле приобрести ETF на биткоин или эфир. Во-вторых, владение токенами не создаёт дополнительной стоимости для бизнеса, а наоборот — увеличивает расходы на управление, комплаенс и операционные риски. В-третьих, большинство таких компаний покупают токены заёмными средствами, а проценты по долгам и дивидендные обязательства постоянно съедают акционерную стоимость.

SharpLink Gaming — лучший пример краха этой логики. Компания объявила о трансформации, отказавшись от основного игорного бизнеса, и массово закупила эфир за счёт продажи акций; председателем совета директоров стал сооснователь Ethereum. Эта новость вызвала ажиотаж в криптосообществе — инвесторы решили, что «основатель эфира лично даёт гарантии», и акции выросли более чем на 2600% всего за несколько дней. Однако, остыв, рынок понял, что кроме владения эфиром у компании нет никакого реального бизнеса, а сам ETH показывает весьма скромные результаты.

Сегодня SharpLink упал на 86% от пика, и рыночная капитализация компании оказалась ниже стоимости её цифровых активов. Текущая цена акций равна лишь 0,9 стоимости её эфира, то есть инвестор может купить эфира на 1 доллар всего за 0,9 доллара. Этот дисконт окончательно разрушил «логику премии» и показал, что рынок полностью утратил доверие к такому бизнес-модели.

Формируется долговая спираль смерти

(Источник: Bloomberg)

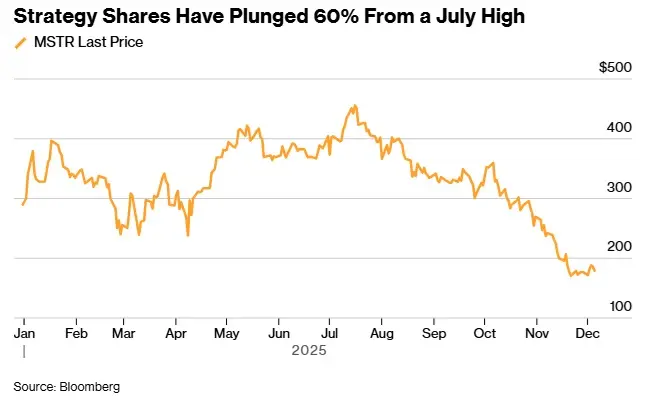

Резкие колебания акций «криптовалютных» компаний частично обусловлены тем, что для покупки криптоактивов они брали огромные долги. MicroStrategy разработала поразительную схему финансирования — привлекала средства через конвертируемые облигации и привилегированные акции для покупки биткоинов, что на пике позволило увеличить стоимость токенов на балансе до 70 миллиардов долларов. По данным Shabalin из B. Riley, в этом году все «цифровые активные казначейства» собрали свыше 45 миллиардов долларов на покупку криптовалют.

Проблема в том, что большинство этих криптоактивов не приносят никакого денежного потока. Биткоин и эфир не платят дивиденды, не дают процентного дохода, прибыль возможна только при росте котировок. Однако по долгам компании обязаны регулярно платить реальные проценты и дивиденды. Ежегодные фиксированные долговые обязательства MicroStrategy составляют около 750-800 миллионов долларов, которые нужно выплачивать из операционного денежного потока или за счёт продажи активов.

Менеджер портфеля RIA Advisors Майкл Лебовиц в интервью заявил: «Если вы владеете акциями MicroStrategy, вы берёте на себя не только риск биткоина, но и все корпоративные и операционные риски компании.» Такая двойная экспозиция делает эти акции ещё более рискованными, чем прямое владение криптовалютой. При падении цен на крипту компания теряет и активы, и обязана продолжать выплачивать проценты по долгам, что может привести к финансовым трудностям из-за несоответствия денежного потока.

Три смертельных изъяна модели цифрового казначейства

Дыра в денежном потоке: огромные долги требуют регулярных выплат, а токены не приносят дохода

Двойной риск: волатильность токенов плюс операционный и долговой риск компании

Парадокс оценки: при капитализации ниже стоимости активов компания не может привлекать средства размещением акций — остаётся лишь вынужденная продажа токенов

В последнее время MicroStrategy пытается рефинансироваться, чтобы поддерживать этот «флайвил». Из-за неудачных продаж привилегированных акций в США компания в ноябре вышла на европейский рынок, разместив евро-номинированные бессрочные привилегированные акции со скидкой. Но даже они уже торгуются ниже размещения, что говорит о падении доверия инвесторов к этой модели и на международном рынке.

Удар по компаниям с «мелкими» токенами и «трамп-концептам»

По крайней мере, SharpLink избежала судьбы Greenlane Holdings. Последняя, несмотря на владение BERA-токенами почти на 48 миллионов долларов, потеряла в цене акций более 99% за год. Худшие результаты показали компании, отказавшиеся от биткоина в пользу более мелких и волатильных токенов. Мелкие токены лишены ликвидности и глубины рынка, что при давлении приводит к резким колебаниям и ещё большему росту финансовых рисков.

Два сына президента США Трампа поддержали Alt5 Sigma Corp. Эта публичная компания планировала потратить более 1 миллиарда долларов на покупку WLFI — токена, выпущенного другой фирмой, также основанной семьёй Трампов. С июня акции Alt5 Sigma упали примерно на 86%. Даже поддержка президентской семьи не спасла модель «крипто-казначейства» от краха.

По данным Bloomberg, медианная стоимость акций американских и канадских компаний, ставших «цифровыми казначействами», в этом году снизилась на 43%. Для сравнения, биткоин с начала года упал лишь на 6%. Такой разрыв говорит о том, что владение токенами не только не увеличило доходность публичных компаний, но и из-за долговой нагрузки и операционных издержек привело их к результатам гораздо хуже, чем у простого владения активами.

Для MicroStrategy очевидный следующий шаг — начать продавать часть криптоактивов для выплаты долгов. Генеральный директор компании Phong Le также заявил, что это возможно: «Мы можем продать биткоины, если понадобится привлечь средства для выплаты дивидендов, мы их продадим», — сказал он в подкасте. Эти слова потрясли весь сектор «цифровых активных казначейств», ведь Сэйлор ранее неоднократно подчеркивал, что никогда не будет продавать биткоины.

Сегодня главный страх — «цифровые казначейства» крипторынка могут быть вынуждены массово продавать криптовалюту, что обрушит цены на токены и вызовет цепную реакцию дальнейшего падения. Трейдеры, использующие плечо для инвестиций в эти акции, могут получить маржин-коллы, что приведёт к ещё большему продажному давлению на рынке. Этот переход от сказки о быстром богатстве к финансовому кризису стал одним из самых болезненных уроков крипторынка в 2025 году.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.

Связанные статьи

Ethereum приближается к минимуму цикла, поскольку Bitmain указывает на сильные убеждения

Статья исследует потенциальное дно рынка Ethereum, выделяя его корреляцию с прошлыми тенденциями S&P 500 и значительные институциональные инвестиции Bitmain. Несмотря на смешанное настроение рынка, исторические закономерности предполагают возможное восстановление.

CryptoBreaking25м назад

Хакер UXLINK украл $36 миллионов ETH 6 месяцев назад, но испытывает постоянные убытки при торговле

Эксплуатант UXLINK ETH снова попал в новости, но не из-за успешного вывода средств. Arkham Intelligence отследил кошелек на этой неделе после того, как хакер продал ETH стоимостью $11,8 млн через CoWSwap за DAI. Сама сделка — это не главное. Главное — это то, что показывает внутрицепочечная запись, когда вы увеличиваете масштаб.

BlockChainReporter1ч назад

Американский спотовый ETF на биткоин привлекает капитал семь дней подряд, институциональные средства возвращаются

В последнее время произошло восстановление притока средств в спот-ETF криптовалют США, особенно биткойновые и эфириумовые ETF зафиксировали чистый приток средств на протяжении нескольких дней подряд, что указывает на повышение готовности инвесторов к распределению активов. Биткойновый ETF зафиксировал чистый приток около 199,4 млн долларов в один день 17 числа, установив рекорд самого длительного непрерывного притока за пять месяцев, с основным потоком средств, направляемым к крупным эмитентам, таким как BlackRock и Fidelity. Эта волна оттока коррелирует с ростом цены биткойна, рынок отражает предпочтение традиционного капитала к распределению регулируемых продуктов, формируя стабильную поддержку спот-цены.

区块客2ч назад

Таинственный кит завершил покупку 14 425 ETH за $30.72M USDT

Gate News bot сообщает, согласно Onchain Lens, что Загадочный Кит развернул все $30.72M USDT для покупки 14,425 ETH по цене $2,130 за токен. Кит теперь владеет в общей сложности 117,814 ETH стоимостью $251.6M. Ранее этот же кит приобрел 3,618 ETH за $7.7M USDT, накапливая позицию с более ранней поз

GateNews2ч назад

Erik Voorhees связанный адрес увеличил позицию на 5805 ETH за последние 50 минут, стоимость составляет 12,34 млн долларов

March 20, on-chain analysts detected that ShapeShift founder Erik Voorhees purchased 5,805.51 ETH within 50 minutes, spending approximately $12.344 million in total. His holdings increased to 109,194.73 ETH, with a current total value of approximately $232 million.

GateNews2ч назад

Загадочный кит приобрел 3,618 ETH за $7.7M USDT

Gate News бот сообщение, Загадочный Кит приобрел 3,618 $ETH за $7.7M $USDT. Загадочный Кит сейчас держит 107,007 $ETH стоимостью $229.12M и по-прежнему держит $23M $USDT.

GateNews3ч назад