出所:Grayscale Research、編集:金色财经主要ポイント----* 3月の暗号資産の評価額は堅調を維持しており、原油を除く多くの主要資産が下落する中でも小幅な上昇を実現しました。現在の価格水準は長期投資家にとって魅力的な参入タイミングであると私たちは考えていますが、バリュエーションの回復には地政学的不確実性がある程度和らぐ必要があります。 * 月中、米国証券取引委員会(SEC)は、米国の複数の長年未解決となっている証券法が暗号資産にどのように適用されるのかについて明確化しました。同時に、《CLARITY法案》の見通しは依然として不透明で、関係各者はステーブルコインの利回りに関する論点について激しく議論を続けています。 * 3月の最も好調な銘柄は Hyperliquid(コモディティ先物取引量の増加の恩恵)と Bittensor(分散型AI分野における大きな技術ブレークスルーの恩恵)でした。 イラン紛争は、3月のほかのすべての市場動向をほぼ覆い隠しました。世界経済にとってその最も重要な影響は、顕著な原油価格ショックです。スポット原油価格は現在、約46ドル/バレル上昇(上昇率63%)しており、トレーダーが供給途絶がより長く続くと予想しているため、期先の先物価格も同時に上昇しています。これによりインフレ懸念が高まり、主要国の金利見通しが押し上げられました。幅広い株式指数、国債、貴金属はいずれも全面的に下落しました。市場のボラティリティがあるにもかかわらず、暗号資産はかろうじて小幅な上昇を記録しています(図1参照)。私たちは、暗号市場に見られるレジリエンスが、ここ数カ月で市場のリスクが大幅に織り込まれたことに、一定程度起因していると考えています。3月に市場全体のボラティリティが高まったとしても、暗号スポットのETPは小幅な資金純流入を達成しており、無期限先物の建玉も小幅に増加しました。とりわけビットコインは Strategy の後押しを受けており、同社は STRC 優先株商品の需要の強さを背景に、約44,400BTC(約31億ドル相当)を購入しました。**図1:3月に暗号通貨が小幅上昇**暗号市場は、規制の明確化によっても恩恵を受けている可能性があります。米国証券取引委員会(SEC)が公表した、連邦証券法が暗号資産にどのように適用されるかに関する最新の解釈ガイダンスがその一例です。米国商品先物取引委員会(CFTC)と共同で作成されたこの声明は、暗号業界の創業者(およびその法務顧問)を長らく悩ませてきた一連の未解決問題に対処しています。このガイダンスには主に3つの具体的な内容が含まれています。* **暗号資産の分類フレームワーク**。SECは暗号資産を5つの主要カテゴリに分類しています(図2参照)。 * デジタル証券は証券に該当します(それは明白です)。 * ステーブルコインは証券と認定される可能性があります(《GENIUS法案》の要件を満たさず、かつ証券類似の属性を有する場合)。 * その他のすべての暗号資産は証券に該当しません。 * **トークンの定義と区分**。多くのトークンは証券ではありませんが、たとえ証券でないトークンであっても「投資契約」を構成し得るため、SECへの登録が必要となる可能性があります。SECはここで、古典的なハウイーテストの基準を踏襲しています。投資家が発行者の事業活動に基づいて利益を合理的に期待できる場合、当該発行行為は証券発行とみなされる可能性があります。 * **マイニング、ステーキング、エスクロ―資産、エアドロップの規制上の区分**。一般的に、これらの活動は証券取引とはみなされません。 では、これは実務上どのような意味を持つのでしょうか。ブロックチェーンは資金調達の新しい道を提供しますが、潜在的な発行者は自らが現行法を完全に順守していることを確実にしたいと考えます。このまったく新しい共同ガイダンスは不確実性を引き下げ、その結果、新たな投資活動を促すことが期待されます。暗号資産の投資家にとっての直接的な影響は以下の通りです:規制面のテールリスクが低下;新規トークン発行が増える見込みで、オンチェーン活動はより活発になる可能性があります。このような活発化は、最終的に基盤となるパブリックチェーンおよびそのネイティブ資産(例:ETH、SOL、SUI、BNB、AVAX)に価値の下支えをもたらし得ます。**図2:SECが明確化したことで、多くのデジタル資産は証券ではない**一方で、《CLARITY法案》は米国上院での見通しが依然として不透明です。Polymarket の予測契約によれば、その成立確率は約50%です。ステーブルコインの報酬(利回り)が議論の核心となっています――その理由はおそらく、このモデルが一部の銀行の収益を脅かしているためです(図3参照)。3月20日、上院議員らは原則合意に達し、この法案が上院の銀行委員会で可決されるよう推進すると発表しました。3月24日には新しい枠組みが提示されました。純粋な受動的保有に対してステーブルコインの利回りを支払うことは禁止される一方で、支払いまたはプラットフォームの利用と連動した限定的なアクティビティ型の報酬は許可されます。この提案は、預金流出に対する銀行の懸念を和らげると同時に、イノベーションの余地を残すことを目的としています。これに対して業界関係者は、利回り報酬に対するより柔軟な規制手法を求めて、すでに共同で対案を提出し始めています。交渉はまだ続いており、目標は4月に委員会条項の修正を完了し、最も早い場合には5月に法案可決の可能性があります。**図3:CLARITY法案が決済収益面の競争に影響し得る**HyperliquidとBittensorが際立って好調-------------------------3月の間、金融系の暗号セクターが最も好調で、その中でも Hyperliquid が首位に立ちました。同プラットフォームの成長は主に HIP-3 によって牽引されています(図4参照)。同製品は株式やコモディティなどの従来型資産を、終日取引できる――つまり、従来の取引所では休場となるボラティリティが大きい市場環境でも強みが際立ちます。さらに、TradeXYZ(HIP-3 のデプロイヤー)は S&P ダウ・ジョーンズ・インデックス社と連携し、Hyperliquid 上で初めて公式に認可された S&P 500 指数の無期限先物契約を提供することで、従来の金融市場との統合をさらに深めました。最後に、市場の予測系マーケットへの関心が高まり続ける中で、待望の HIP-4 アップグレードも推進の好機を迎えました。**図4:3月の高流動性HIP-3の未決済建玉数量が引き続き過去最高を更新**一方で、人工知能関連のストーリーは継続して熱を帯びています。Bittensor はこのテーマの恩恵を顕著に受けており、3月の TAO トークンは71%上昇しました。背景には、投資家がブロックチェーンと人工知能技術の融合を一段と注目するようになっていることがあります。3月10日、Bittensor のサブネットは、許可不要のノードネットワークを利用して、720億パラメータの大規模言語モデル(LLM)を学習させたと発表しました。これは、分散型の基盤インフラが大規模なAI研究開発を支える可能性を示しています。同月、All-In ポッドキャストで Nvidia CEO の黄仁勳(ジェンスン・フアン)氏のインタビューが行われた際、Bittensor が言及され、広く注目を集めました。これらの進展は、Bittensor が「人工知能」と「分散化」という2つの主要な構造的トレンドの交差点において、独自のポジションを持っていることを浮き彫りにしています。**図5:暗号通貨セクターのリターンが顕著に分散している**霧が晴れるのを待つ------中東で続く軍事紛争により、暗号資産の見通しは依然として不透明な影を帯びています。戦前の世界経済は好調で、さらには加速成長の兆しすらあり、各国の中央銀行は利下げ開始に傾いています。もし今回の紛争が早期に終結し、原油価格が下落すれば、市場は利好のマクロ環境を再評価する可能性があります。逆に、原油価格が高止まりすれば、経済成長の重しとなり、市場の回復を遅らせる恐れがあります。現時点で私たちは、地政学リスクが明確になるまでは、多くの投資家が様子見を選ぶだろうと見ています。多くの不確実性があるにもかかわらず、私たちは現時点が長期の暗号投資家にとってポジション構築(建て増し)の好機だと考えています。紛争勃発以来、資産の評価額は堅調を維持しており、市場がより盤石な底を形成しつつある可能性を示唆しています。さらに、ブロックチェーンのアプリケーションを押し進める中核となる大きな潮流――とりわけステーブルコインとトークン化資産の普及度が継続して高まっていること――は変わっていません。トークン価格が大きく反発するには、マクロ的不確実性がさらに薄れることが必要かもしれません。しかし振り返れば、このような局面は往々にして非常に魅力的な参入タイミングであることが後に裏付けられます。

Grayscale3月の振り返り:戦時環境下における市場の回復力

出所:Grayscale Research、編集:金色财经

主要ポイント

3月の暗号資産の評価額は堅調を維持しており、原油を除く多くの主要資産が下落する中でも小幅な上昇を実現しました。現在の価格水準は長期投資家にとって魅力的な参入タイミングであると私たちは考えていますが、バリュエーションの回復には地政学的不確実性がある程度和らぐ必要があります。

月中、米国証券取引委員会(SEC)は、米国の複数の長年未解決となっている証券法が暗号資産にどのように適用されるのかについて明確化しました。同時に、《CLARITY法案》の見通しは依然として不透明で、関係各者はステーブルコインの利回りに関する論点について激しく議論を続けています。

3月の最も好調な銘柄は Hyperliquid(コモディティ先物取引量の増加の恩恵)と Bittensor(分散型AI分野における大きな技術ブレークスルーの恩恵)でした。

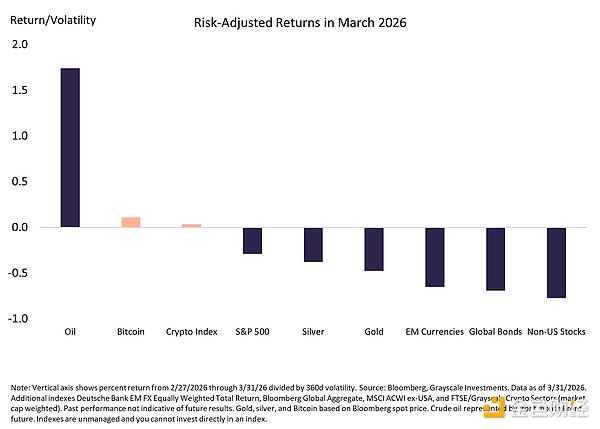

イラン紛争は、3月のほかのすべての市場動向をほぼ覆い隠しました。世界経済にとってその最も重要な影響は、顕著な原油価格ショックです。スポット原油価格は現在、約46ドル/バレル上昇(上昇率63%)しており、トレーダーが供給途絶がより長く続くと予想しているため、期先の先物価格も同時に上昇しています。これによりインフレ懸念が高まり、主要国の金利見通しが押し上げられました。幅広い株式指数、国債、貴金属はいずれも全面的に下落しました。

市場のボラティリティがあるにもかかわらず、暗号資産はかろうじて小幅な上昇を記録しています(図1参照)。私たちは、暗号市場に見られるレジリエンスが、ここ数カ月で市場のリスクが大幅に織り込まれたことに、一定程度起因していると考えています。3月に市場全体のボラティリティが高まったとしても、暗号スポットのETPは小幅な資金純流入を達成しており、無期限先物の建玉も小幅に増加しました。とりわけビットコインは Strategy の後押しを受けており、同社は STRC 優先株商品の需要の強さを背景に、約44,400BTC(約31億ドル相当)を購入しました。

図1:3月に暗号通貨が小幅上昇

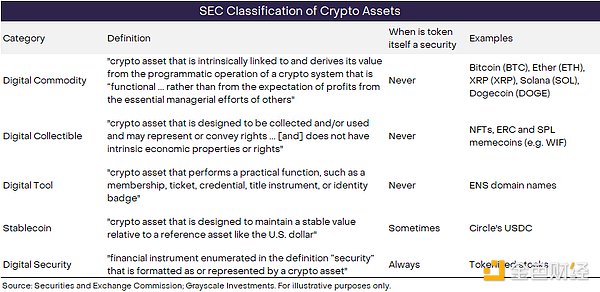

暗号市場は、規制の明確化によっても恩恵を受けている可能性があります。米国証券取引委員会(SEC)が公表した、連邦証券法が暗号資産にどのように適用されるかに関する最新の解釈ガイダンスがその一例です。米国商品先物取引委員会(CFTC)と共同で作成されたこの声明は、暗号業界の創業者(およびその法務顧問)を長らく悩ませてきた一連の未解決問題に対処しています。このガイダンスには主に3つの具体的な内容が含まれています。

暗号資産の分類フレームワーク。SECは暗号資産を5つの主要カテゴリに分類しています(図2参照)。

デジタル証券は証券に該当します(それは明白です)。

ステーブルコインは証券と認定される可能性があります(《GENIUS法案》の要件を満たさず、かつ証券類似の属性を有する場合)。

その他のすべての暗号資産は証券に該当しません。

トークンの定義と区分。多くのトークンは証券ではありませんが、たとえ証券でないトークンであっても「投資契約」を構成し得るため、SECへの登録が必要となる可能性があります。SECはここで、古典的なハウイーテストの基準を踏襲しています。投資家が発行者の事業活動に基づいて利益を合理的に期待できる場合、当該発行行為は証券発行とみなされる可能性があります。

マイニング、ステーキング、エスクロ―資産、エアドロップの規制上の区分。一般的に、これらの活動は証券取引とはみなされません。

では、これは実務上どのような意味を持つのでしょうか。ブロックチェーンは資金調達の新しい道を提供しますが、潜在的な発行者は自らが現行法を完全に順守していることを確実にしたいと考えます。このまったく新しい共同ガイダンスは不確実性を引き下げ、その結果、新たな投資活動を促すことが期待されます。暗号資産の投資家にとっての直接的な影響は以下の通りです:

規制面のテールリスクが低下;

新規トークン発行が増える見込みで、オンチェーン活動はより活発になる可能性があります。

このような活発化は、最終的に基盤となるパブリックチェーンおよびそのネイティブ資産(例:ETH、SOL、SUI、BNB、AVAX)に価値の下支えをもたらし得ます。

図2:SECが明確化したことで、多くのデジタル資産は証券ではない

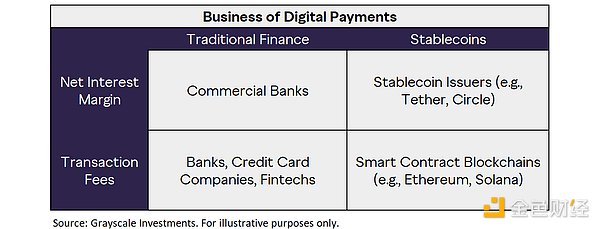

一方で、《CLARITY法案》は米国上院での見通しが依然として不透明です。Polymarket の予測契約によれば、その成立確率は約50%です。ステーブルコインの報酬(利回り)が議論の核心となっています――その理由はおそらく、このモデルが一部の銀行の収益を脅かしているためです(図3参照)。

3月20日、上院議員らは原則合意に達し、この法案が上院の銀行委員会で可決されるよう推進すると発表しました。3月24日には新しい枠組みが提示されました。純粋な受動的保有に対してステーブルコインの利回りを支払うことは禁止される一方で、支払いまたはプラットフォームの利用と連動した限定的なアクティビティ型の報酬は許可されます。この提案は、預金流出に対する銀行の懸念を和らげると同時に、イノベーションの余地を残すことを目的としています。

これに対して業界関係者は、利回り報酬に対するより柔軟な規制手法を求めて、すでに共同で対案を提出し始めています。交渉はまだ続いており、目標は4月に委員会条項の修正を完了し、最も早い場合には5月に法案可決の可能性があります。

図3:CLARITY法案が決済収益面の競争に影響し得る

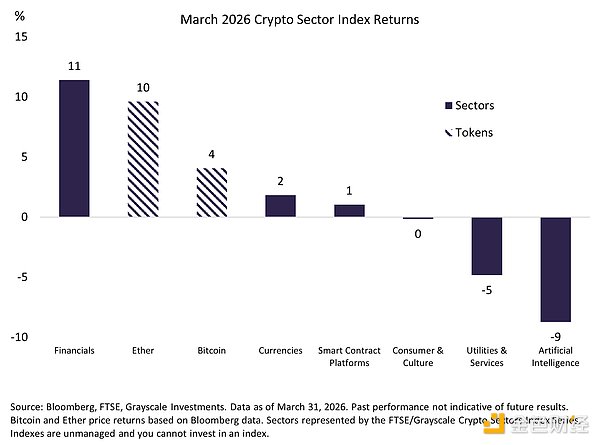

HyperliquidとBittensorが際立って好調

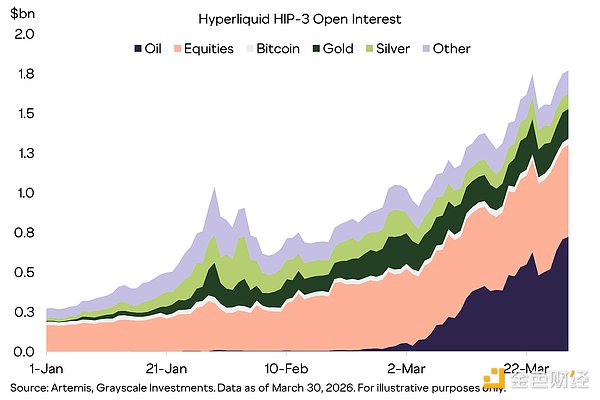

3月の間、金融系の暗号セクターが最も好調で、その中でも Hyperliquid が首位に立ちました。同プラットフォームの成長は主に HIP-3 によって牽引されています(図4参照)。同製品は株式やコモディティなどの従来型資産を、終日取引できる――つまり、従来の取引所では休場となるボラティリティが大きい市場環境でも強みが際立ちます。

さらに、TradeXYZ(HIP-3 のデプロイヤー)は S&P ダウ・ジョーンズ・インデックス社と連携し、Hyperliquid 上で初めて公式に認可された S&P 500 指数の無期限先物契約を提供することで、従来の金融市場との統合をさらに深めました。

最後に、市場の予測系マーケットへの関心が高まり続ける中で、待望の HIP-4 アップグレードも推進の好機を迎えました。

図4:3月の高流動性HIP-3の未決済建玉数量が引き続き過去最高を更新

一方で、人工知能関連のストーリーは継続して熱を帯びています。Bittensor はこのテーマの恩恵を顕著に受けており、3月の TAO トークンは71%上昇しました。背景には、投資家がブロックチェーンと人工知能技術の融合を一段と注目するようになっていることがあります。

3月10日、Bittensor のサブネットは、許可不要のノードネットワークを利用して、720億パラメータの大規模言語モデル(LLM)を学習させたと発表しました。これは、分散型の基盤インフラが大規模なAI研究開発を支える可能性を示しています。

同月、All-In ポッドキャストで Nvidia CEO の黄仁勳(ジェンスン・フアン)氏のインタビューが行われた際、Bittensor が言及され、広く注目を集めました。

これらの進展は、Bittensor が「人工知能」と「分散化」という2つの主要な構造的トレンドの交差点において、独自のポジションを持っていることを浮き彫りにしています。

図5:暗号通貨セクターのリターンが顕著に分散している

霧が晴れるのを待つ

中東で続く軍事紛争により、暗号資産の見通しは依然として不透明な影を帯びています。戦前の世界経済は好調で、さらには加速成長の兆しすらあり、各国の中央銀行は利下げ開始に傾いています。もし今回の紛争が早期に終結し、原油価格が下落すれば、市場は利好のマクロ環境を再評価する可能性があります。逆に、原油価格が高止まりすれば、経済成長の重しとなり、市場の回復を遅らせる恐れがあります。現時点で私たちは、地政学リスクが明確になるまでは、多くの投資家が様子見を選ぶだろうと見ています。

多くの不確実性があるにもかかわらず、私たちは現時点が長期の暗号投資家にとってポジション構築(建て増し)の好機だと考えています。紛争勃発以来、資産の評価額は堅調を維持しており、市場がより盤石な底を形成しつつある可能性を示唆しています。さらに、ブロックチェーンのアプリケーションを押し進める中核となる大きな潮流――とりわけステーブルコインとトークン化資産の普及度が継続して高まっていること――は変わっていません。トークン価格が大きく反発するには、マクロ的不確実性がさらに薄れることが必要かもしれません。しかし振り返れば、このような局面は往々にして非常に魅力的な参入タイミングであることが後に裏付けられます。