MicroStrategy membeli BTC sebesar 264,1 juta dolar AS pada 20-25 Januari, melalui penerbitan saham untuk pendanaan. mNAV turun menjadi 0,94 diskon 6%, dengan peningkatan per saham BTC hanya 0,38%. Kecepatan dilusi 5,36% mengejar kecepatan akumulasi 5,77%, penerbitan dengan diskon merugikan nilai pemegang saham.

mNAV menembus 1.0, efek dilusi menyerap kenaikan nilai

(Sumber: SaylorTracker)

Indikator struktural terpenting dari MicroStrategy adalah kelipatan nilai aset bersihnya (mNAV), yang mengukur kondisi perdagangan saham relatif terhadap nilai kepemilikan Bitcoin per saham. Hingga 26 Januari, mNAV setelah dilusi MicroStrategy sekitar 0,94 kali, yang berarti harga perdagangan saham tersebut 6% di bawah harga Bitcoin yang didukung per saham. Ini sangat penting karena strategi MicroStrategy bergantung pada penerbitan saham dengan harga di atas nilai aset bersih. Ketika saham diperdagangkan dengan diskon, penerbitan saham baru tidak hanya tidak menciptakan nilai bagi pemegang saham, malah merugikan mereka.

Mekanisme ini dapat dijelaskan secara matematis. Asumsikan setiap saham MicroStrategy setara dengan 0,002 BTC, dan harga BTC adalah 90.000 dolar AS, maka nilai intrinsik per saham adalah 180 dolar AS. Jika saham diperdagangkan pada 200 dolar (mNAV = 1,11), perusahaan dapat menerbitkan saham baru untuk mengumpulkan 200 dolar dan membeli BTC senilai 2,22 dolar (200/90.000 = 0,00222 BTC), sehingga jumlah BTC per saham meningkat dari 0,002 menjadi sedikit di atas 0,002, memberi manfaat kepada pemegang saham. Tetapi jika saham diperdagangkan pada 170 dolar (mNAV = 0,94), penerbitan saham baru dengan dana 170 dolar hanya mampu membeli 0,00189 BTC, yang justru mengurangi proporsi BTC yang dimiliki pemegang saham sebelumnya.

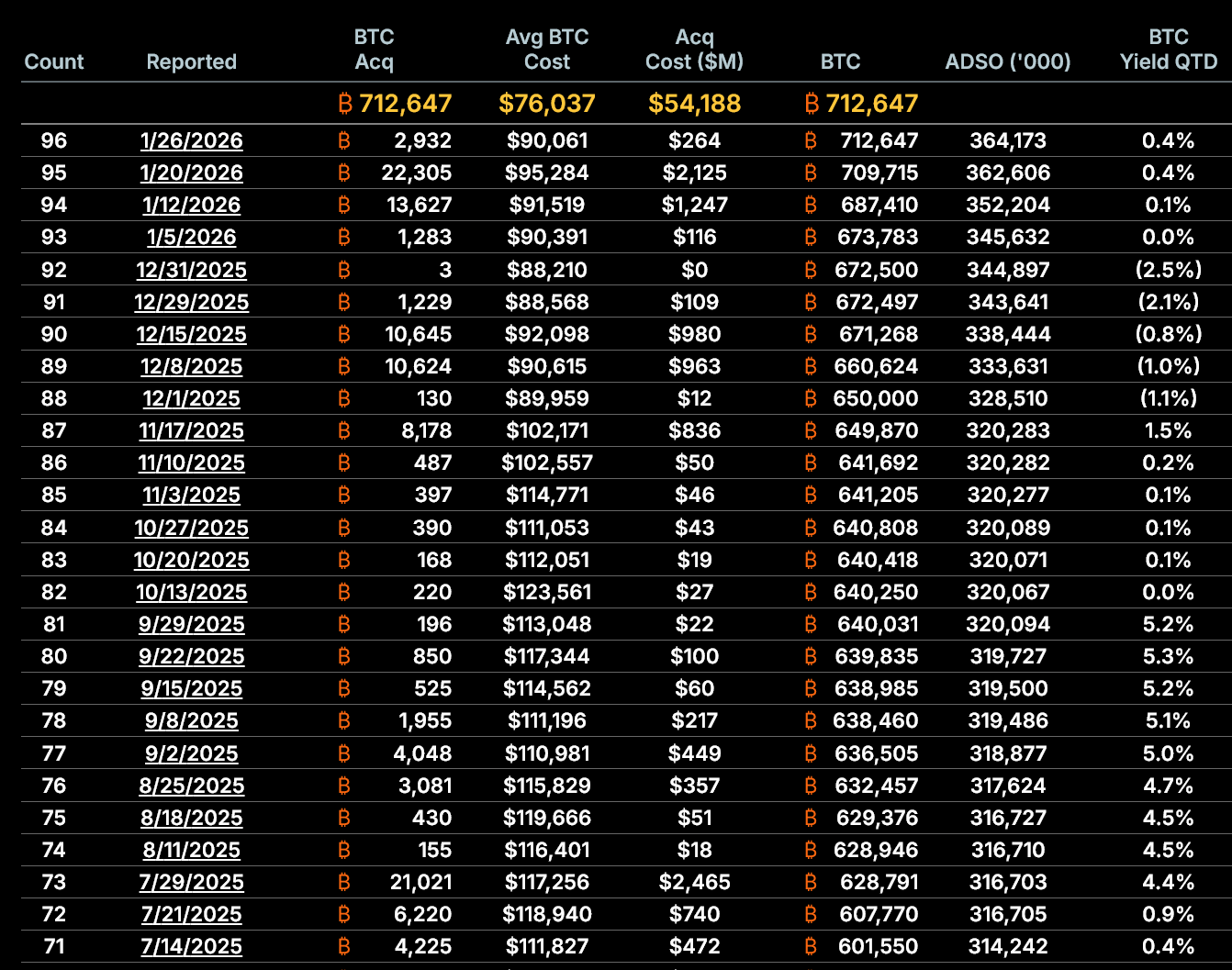

Secara historis, MicroStrategy membuktikan kelayakan penerbitan saham dengan meningkatkan nilai Bitcoin per saham setelah dilusi. Namun, efek pertumbuhan ini kini mulai melemah. Berdasarkan data perusahaan, hingga 5 Januari, MicroStrategy memegang 673.783 BTC, setara dengan 345,6 juta saham dilusi, yaitu 0,001949 BTC per saham. Hingga 26 Januari, jumlah kepemilikan meningkat menjadi 712.647 BTC, tetapi saham dilusi meningkat menjadi 364,2 juta saham, dengan nilai per saham 0,001957 BTC. Hanya bertambah 0,38% dari bulan sebelumnya.

Lebih penting lagi, dari 20 Januari hingga 26 Januari, jumlah Bitcoin yang terkait dengan setiap saham hampir tidak berubah. Ini menunjukkan bahwa saham yang diterbitkan baru-baru ini tidak lagi secara signifikan meningkatkan proporsi Bitcoin yang dimiliki pemegang saham. Pertumbuhan harga Bitcoin tidak mampu mengimbangi efek dilusi yang terus meningkat.

Kecepatan dilusi semakin cepat, mengejar akumulasi

(Sumber: SaylorTracker)

Kecepatan dilusi sedang meningkat. Dari 5 Januari hingga 26 Januari: jumlah saham setelah dilusi bertambah 5,36%, dan jumlah Bitcoin yang dimiliki bertambah 5,77%. Meskipun total kepemilikan selama bulan tersebut tetap sedikit di atas jumlah dilusi, jarak ini menyempit secara drastis dalam minggu terakhir. Perluasan jarak ini sejalan dengan penurunan mNAV, menunjukkan efisiensi model menurun. Jika harga saham terus di bawah nilai aset bersih, penerbitan saham lebih lanjut dari sudut pandang matematis akan menurunkan eksposur Bitcoin per saham.

Jika tren ini berlanjut, akan mengubah secara fundamental logika investasi MicroStrategy. Alasan utama investor membeli saham MicroStrategy adalah: mendapatkan leverage dan potensi kenaikan nilai yang lebih tinggi dibandingkan membeli BTC langsung. Jika jumlah BTC per saham tidak lagi bertambah bahkan menurun, MicroStrategy kehilangan keunggulan relatif terhadap kepemilikan langsung BTC. Pada titik ini, investor mungkin memilih membeli BTC langsung atau ETF BTC, daripada menanggung risiko perusahaan dan volatilitas harga saham MicroStrategy.

Strategi Bitcoin ini tetap sangat bergantung pada masuknya ke pasar modal. Dalam 19 bulan terakhir, perusahaan telah mengumpulkan sekitar 18,56 miliar dolar AS melalui penerbitan saham biasa, sebanyak sekitar 226,6 juta saham. Akuisisi terbaru ini melanjutkan tren tersebut, dan saat pasar sedang lesu, semakin memperdalam dilusi kepemilikan. Perusahaan juga semakin bergantung pada saham preferen, yang memberikan hak klaim prioritas kepada pemegangnya dibandingkan pemegang saham biasa. Meskipun penerbitan saham preferen dapat menjaga pembelian Bitcoin saat pasar lesu, hal ini akan meningkatkan utang jangka panjang dan menambah kompleksitas neraca.

Risiko struktural meningkat karena ketergantungan pada saham preferen

(Sumber: MicroStrategy)

Produk saham preferen berlapis seperti STRC, STRK, STRF, STRD yang diluncurkan MicroStrategy menawarkan dividen tinggi 8-11%, menarik bagi investor pendapatan. Penerbitan saham preferen ini memberi MicroStrategy alternatif pendanaan saat harga saham sedang rendah. Namun, saham preferen secara esensial adalah instrumen pembiayaan bersifat utang, yang memerlukan pembayaran dividen secara rutin. MicroStrategy tidak membayar dividen ini dari laba operasional, melainkan melalui penerbitan sekuritas baru, menciptakan ketergantungan siklik.

Model pembiayaan berkelanjutan ini dapat berjalan saat pasar sedang naik, tetapi berisiko besar saat pasar turun. Jika harga BTC terus rendah, harga saham MicroStrategy bisa semakin jatuh, mNAV semakin diskon, dan efek dilusi dari penerbitan saham baru menjadi lebih parah. Pada saat yang sama, untuk membayar dividen saham preferen, perusahaan harus terus menerbitkan sekuritas, memperburuk dilusi. Siklus ini, jika dimulai, dapat menyebabkan nilai pemegang saham menurun secara spiral.

Masalah terakhir dari pembelian Bitcoin oleh MicroStrategy bukan pada skala atau waktunya, tetapi pada struktur. Karena mNAV sudah di bawah 1.0 kali, kenaikan nilai Bitcoin per saham mendekati nol, dilusi saham semakin cepat, ketergantungan pada pasar modal semakin dalam, dan strategi inti perusahaan menghadapi tantangan yang belum pernah terjadi sebelumnya dalam beberapa tahun terakhir. Kecuali saham diperdagangkan dengan premi, akumulasi Bitcoin yang terus berlangsung bisa beralih dari kenaikan nilai menjadi dilusi. Bahkan jika harga Bitcoin naik, perubahan ini akan secara fundamental mengubah risiko yang dihadapi pemegang saham.

Data saat ini menunjukkan bahwa MicroStrategy masih mampu membeli Bitcoin. Tetapi pertanyaannya adalah, apakah perusahaan mampu melanjutkan langkah ini tanpa merugikan nilai pemegang saham. Jawabannya semakin cenderung menolak.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.

Artikel Terkait

Bitcoin Treasury Company Nakamoto mencari reverse stock split untuk mempertahankan kelayakan pencatatan di Nasdaq

Perusahaan perbendaharaan Bitcoin Nakamoto sedang mencari persetujuan pemegang saham untuk rencana pemecahan saham terbalik, sebagai upaya menghadapi penurunan harga saham yang terus berlanjut dan mempertahankan status pencatatan di Nasdaq. Perusahaan berencana menggabungkan saham dengan rasio 1 banding 20 hingga 1 banding 50; harga saham saat ini sekitar 0,22 dolar AS, turun sekitar 99% dari level tertinggi. Selain itu, Nakamoto telah menjual sekitar 5% kepemilikan Bitcoin untuk mengelola likuiditas.

GateNews21menit yang lalu

Pengembang Bitcoin Mengungkap Prototipe Penyelamatan Dompet Tahan-Quantum

Sebuah prototipe baru dari CTO Lightning Labs Olaoluwa Osuntokun dapat membantu pengguna bitcoin memulihkan dana jika ancaman kuantum memaksa perubahan jaringan yang drastis. Alat ini mengatasi risiko utama dalam peningkatan darurat yang diusulkan.

Poin-Poin Utama:

Lightning Labs CTO Olaoluwa Osuntokun membangun prototipe untuk mengamankan bitcoi

Coinpedia24menit yang lalu

Bitcoin Depot Mengungkap Pencurian BTC senilai $3,6M Setelah Peretasan pada Akun Rekening Penyelesaian

Bitcoin Depot melaporkan adanya pelanggaran keamanan di mana peretas mencuri 50.9 BTC, senilai sekitar $3.6 juta, dengan membobol kredensial akun penyelesaian internal. Insiden ini menyoroti kerentanan dalam infrastruktur operasional perusahaan kripto, menekankan perlunya langkah-langkah keamanan yang lebih baik.

CryptoNewsFlash31menit yang lalu

Satu paus BTC melakukan stop-loss pada long sebesar 17,60 juta dolar saat mengejar kenaikan dalam sehari, harga penutupan 71.463 dolar

10 April, Hyperinsight memantau bahwa alamat long utama BTC di Hyperliquid 0x1e9 menutup 247 BTC pada harga 71.463 dolar AS, mengalami kerugian sekitar 180 ribu dolar, karena memilih stop loss ketika harga BTC turun.

GateNews1jam yang lalu

Strategi Q1 menambah 89,599 BTC, mengapa dana perbendaharaan perusahaan dan dana ETF BTC justru berjalan berlawanan arah?

Strategi pembelian 89.599 BTC pada kuartal pertama, sementara dana ETF Bitcoin mengalami arus keluar hampir 500 juta dolar AS pada periode yang sama, dan terdapat perbedaan yang belum pernah terjadi sebelumnya antara kedua jenis dana institusional.

InstantTrends2jam yang lalu