La retirada paulatina de China de los bonos del gobierno de EE. UU. está pasando de ser una tendencia silenciosa en la economía a una señal de gestión de riesgos más clara. Y el mercado de Bitcoin está siguiendo de cerca para esperar la próxima “pieza de dominó”.

El catalizador directo de la nueva ola de preocupación apareció el 9 de febrero, cuando Bloomberg informó que las autoridades regulatorias chinas estaban recomendando a los bancos comerciales limitar su exposición a los bonos del Tesoro de EE. UU., debido a riesgos concentrados y aumento de la volatilidad.

Esta directriz hizo que el mercado prestara atención de inmediato a la magnitud de los bonos estadounidenses en manos de las instituciones chinas. Según la Administración Estatal de Divisas (SAFE), hasta septiembre, los bancos chinos poseían aproximadamente 298 mil millones de dólares en bonos valorados en dólares estadounidenses.

Sin embargo, la mayor incógnita —y también la fuente de inseguridad— radica en que nadie sabe con precisión cuántos de esos bonos son bonos del Tesoro de EE. UU. y cuántos otros instrumentos de deuda en dólares.

Esta presión regulatoria no ocurre de forma aislada. Es la continuación de una estrategia de retirada de los bonos estadounidenses que ha durado un año, claramente reflejada en las cuentas oficiales de Pekín.

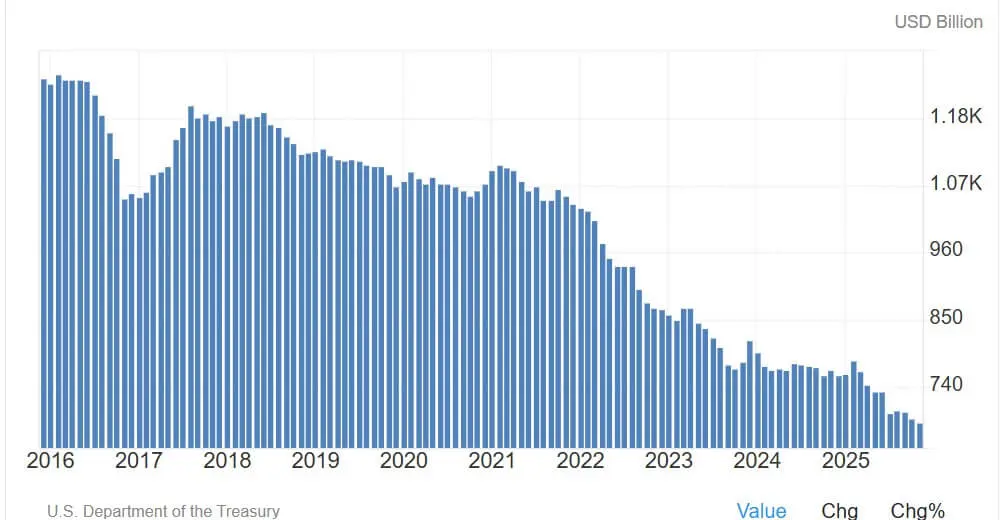

Los datos de “Major Foreign Holders” del Departamento del Tesoro de EE. UU. muestran que la cantidad de bonos del Tesoro en poder de China continental cayó a 682,6 mil millones de dólares en noviembre de 2025, el nivel más bajo en más de una década.

Esta tendencia se aceleró en los últimos cinco años, cuando China tomó la iniciativa de reducir su dependencia del mercado financiero estadounidense.

El panorama general es bastante claro: la demanda desde Oriente se está debilitando, tanto en el canal comercial como en el estatal.

Bonos del Tesoro de EE. UU. en manos de China (Fuente: Trading Economy)## ¿Por qué Bitcoin debe preocuparse por los rendimientos de los bonos estadounidenses?

Bonos del Tesoro de EE. UU. en manos de China (Fuente: Trading Economy)## ¿Por qué Bitcoin debe preocuparse por los rendimientos de los bonos estadounidenses?

El riesgo para Bitcoin no radica en que China “colapse” el mercado de bonos de EE. UU. La escala de este mercado es demasiado grande: con 28,86 billones de dólares en deuda negociable, la participación de 682,6 mil millones de dólares de China representa solo aproximadamente el 2,4%.

El peligro real es más sutil. Si la salida de capital extranjero reduce los rendimientos a través del “term premium”, esto podría estrechar directamente las condiciones financieras, un factor en el que activos altamente volátiles como las criptomonedas dependen en gran medida.

El día en que explotó la noticia, el rendimiento de los bonos del Tesoro a 10 años rondaba el 4,23%. Este nivel en sí no indica una crisis, pero el problema está en la trayectoria de aumento.

Un proceso de reevaluación ordenada todavía puede controlarse. Por el contrario, un aumento descontrolado debido a una “huelga de compradores” puede activar una ola de apalancamiento a la baja en los mercados de tasas, acciones y criptomonedas.

El informe económico de 2025 de la Fed de Kansas City estima que solo una liquidación de un desvío estándar por parte de inversores extranjeros podría elevar los rendimientos de los bonos del Tesoro en 25 a 100 puntos básicos.

Es importante destacar que los rendimientos podrían subir incluso sin una venta masiva, solo con una disminución en la demanda de nuevas emisiones.

En un escenario más extremo, un estudio de NBER de 2022 muestra que la venta de 100 mil millones de dólares por parte de organizaciones extranjeras podría hacer que los rendimientos a 10 años suban más de 100 puntos básicos de inmediato, antes de estabilizarse.

Esto no es una predicción base, sino un recordatorio de que en shocks de liquidez, las posiciones del mercado suelen dominar los fundamentos.

Rendimiento real y condiciones financieras: clave para Bitcoin

Desde 2020, Bitcoin ha funcionado en gran medida como un activo “de duración macroeconómica”. En ese contexto, mayores rendimientos y liquidez restringida suelen ejercer presión a la baja sobre activos riesgosos, incluso cuando el shock proviene del mercado de tasas.

Por eso, el rendimiento real es una variable crucial. El 5 de febrero, el rendimiento de los TIPS a 10 años en EE. UU. rondaba el 1,89%, lo que implica que el costo de oportunidad de mantener activos sin rendimiento como Bitcoin está en aumento.

Sin embargo, los pesimistas también enfrentan una “trampa”: las condiciones financieras generales aún no muestran señales de crisis. El índice National Financial Conditions Index de la Fed de Chicago estuvo en -0,56 en la semana que terminó el 30 de enero, indicando un entorno aún más flexible que el promedio.

La sutileza está en que: el mercado puede endurecerse significativamente desde un estado de “comodidad” sin que necesariamente se produzca una crisis sistémica.

Y para las criptomonedas, esa fase de endurecimiento intermedio suele ser suficiente para que Bitcoin caiga sin necesidad de un rescate por parte de la Fed.

Los movimientos recientes del precio reflejan claramente esta sensibilidad. La semana pasada, Bitcoin cayó por debajo de los 60.000 USD en una ola de aversión al riesgo, para luego recuperarse por encima de los 70.000 USD cuando la confianza se estabilizó. El 9 de febrero, Bitcoin continuó recuperándose, demostrando su papel como un indicador de alta beta de la liquidez global.

Cuatro escenarios que los traders están siguiendo en la relación China – rendimiento – Bitcoin

Lo que realmente interesa al mercado no es solo si China venderá o no, sino la velocidad y la forma en que el mercado absorberá esa oferta. El impacto en Bitcoin dependerá completamente del nivel de tensión en la liquidez en dólares.

Escenario 1: Reducción controlada del riesgo (escenario base)

Los bancos chinos reducen sus compras gradualmente, con disminuciones principalmente por vencimientos y redistribución, no por ventas masivas.

Los rendimientos de EE. UU. aumentan lentamente en 10 a 30 puntos básicos, principalmente por el “term premium”. Bitcoin enfrenta una ligera resistencia, pero la motivación principal sigue siendo los datos económicos de EE. UU. y las expectativas sobre la política de la Fed.

Escenario 2: Reevaluación fuerte del “term premium” (macro negativo)

Si el mercado interpreta la acción de China como un cambio estructural en la demanda extranjera, los rendimientos podrían subir entre 25 y 100 puntos básicos.

En caso de que los rendimientos reales sean los que lideren, las condiciones financieras serán lo suficientemente estrictas para reducir la apetencia por el riesgo, debilitando a las criptomonedas por mayores costos de capital, menor liquidez y una reducción en el apalancamiento tipo risk-parity.

Escenario 3: Shock de liquidez descontrolado (riesgo extremo)

Una ola rápida de liquidaciones, ya sea por motivos políticos o por una acción coordinada masiva, aunque no liderada por China, puede causar volatilidad no lineal.

El análisis de “stress episode”, con una venta de 100 mil millones de dólares que eleva los rendimientos en más de 100 puntos básicos, es la referencia que usan los traders para evaluar riesgos extremos.

En este escenario, Bitcoin podría experimentar una caída fuerte inicialmente por ventas forzadas, para luego recuperarse si los responsables políticos activan herramientas de apoyo a la liquidez.

Escenario 4: Giro en stablecoins (aún no valorado adecuadamente)

La paradoja es que, cuando China se retira, las criptomonedas están en ascenso.

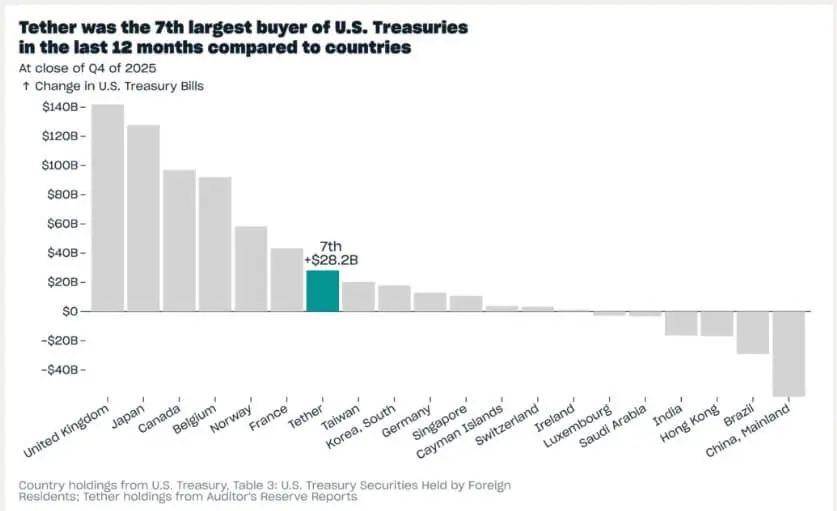

Según DeFiLlama, la capitalización de las stablecoins ronda los 307 mil millones de dólares. Solo Tether ha declarado tener en sus reservas 141 mil millones en bonos del Tesoro de EE. UU. y otros instrumentos relacionados, casi una quinta parte del total en manos de China.

Tether incluso afirma estar entre los 10 mayores compradores de bonos estadounidenses en el último año.

Si la oferta de stablecoins se mantiene estable, el flujo de capital en criptomonedas podría “autoalimentarse” indirectamente apoyando la demanda de certificados de depósito, aunque Bitcoin seguiría bajo presión si las condiciones financieras en general se endurecen.

Compra de bonos del Tesoro de EE. UU. por parte de Tether (Fuente: Tether)## El “backstop” de política: cuando los rendimientos suben, también pueden ser una señal positiva para Bitcoin

Compra de bonos del Tesoro de EE. UU. por parte de Tether (Fuente: Tether)## El “backstop” de política: cuando los rendimientos suben, también pueden ser una señal positiva para Bitcoin

El punto clave en la relación “rendimientos en aumento – Bitcoin en caída” radica en la función del mercado.

Si los rendimientos suben hasta amenazar la operatividad del mercado de bonos del Tesoro, EE. UU. dispone de herramientas de intervención. Un estudio del FMI muestra que los programas de recompra de bonos pueden restaurar rápidamente el orden en segmentos tensionados.

Este es el mecanismo de retroalimentación en el que confían los traders de criptomonedas: en un gran shock en el mercado de bonos, la caída inicial de Bitcoin suele abrir paso a una recuperación impulsada por la liquidez cuando se activan las medidas de apoyo.

Actualmente, los 682,6 mil millones de dólares en manos de China no necesariamente son una “señal de venta”, sino una medida de la fragilidad del sistema.

Recuerda que la demanda de bonos del Tesoro se vuelve sensible a los precios en los márgenes, y Bitcoin sigue siendo el indicador en tiempo real más claro para distinguir entre una reevaluación saludable y el inicio de una política de endurecimiento más peligrosa.

Vương Tiễn