Hyperliquid tiene un volumen de negociación nominal de 2.6 billones de dólares, superando ampliamente a Coinbase con 1.4 billones de dólares. Sin embargo, el volumen diario de Binance de 53 mil millones de dólares sigue estando muy por encima de los 6.4 mil millones de Hyperliquid. Esto ha generado debates en el mercado sobre la competencia entre CEX y DEX, con los defensores argumentando que la cadena reduce los riesgos de contraparte, mientras que los críticos señalan que los CEX siguen dominando en la entrada de moneda fiat y regulación.

Hyperliquid impulsa su volumen de negociación, logrando una histórica superación

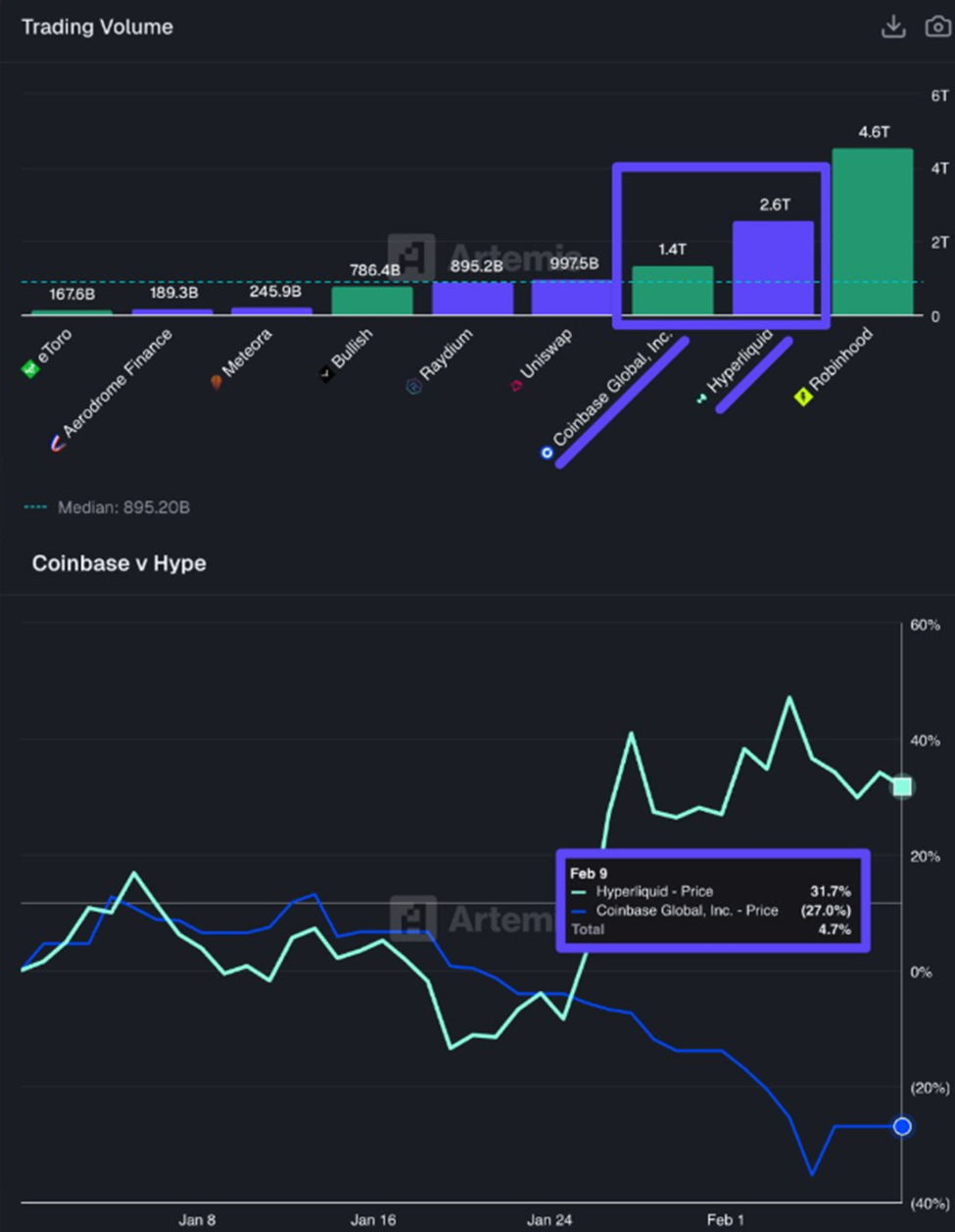

(Fuente: Artemis)

Según datos de Artemis, el volumen de negociación nominal de Hyperliquid es aproximadamente 2.6 billones de dólares, mientras que Coinbase tiene 1.4 billones, lo que significa que la actividad de Hyperliquid casi duplica a la de Coinbase. Estos datos indican que las plataformas en cadena de alto rendimiento están ganando una participación cada vez mayor en el volumen global de derivados, siendo una de las señales más claras hasta la fecha.

Este hito ha provocado debates sobre si los mercados descentralizados están comenzando a igualar en escala e influencia a los exchanges centralizados. “Hyperliquid está superando silenciosamente a Coinbase. Volumen (valor nominal): Coinbase: 1.4 billones de dólares; Hyperliquid: 2.6 billones de dólares. Esto es casi el doble del volumen de Coinbase, y además, en un exchange en cadena. El mercado ya ha tomado nota”, afirma Artemis.

No obstante, esta comparación requiere entender la definición de “volumen nominal”. El volumen nominal se refiere al valor teórico del contrato, no al monto real negociado. En derivados, debido al apalancamiento, un margen de 10,000 dólares puede abrir una posición teórica de 100,000 dólares (10x de apalancamiento). Por lo tanto, un volumen nominal de 2.6 billones de dólares puede representar en realidad solo unos pocos miles de millones en fondos reales invertidos. Este indicador exagera la escala real del flujo de fondos.

Además, Hyperliquid es una plataforma puramente de derivados, mientras que Coinbase se centra principalmente en spot. Comparar el volumen de derivados de ambos sería más justo si se comparara Hyperliquid con la división de derivados de Coinbase (si la tuviera), en lugar de toda la plataforma Coinbase. Sin embargo, incluso considerando estos factores, el ascenso de Hyperliquid es innegable.

Comparación clave de datos entre Hyperliquid y Coinbase

Volumen nominal: Hyperliquid 2.6 billones vs Coinbase 1.4 billones (victoria de Hyperliquid)

Rendimiento desde principios de año: Hyperliquid +31.7% vs Coinbase -27.0% (diferencia del 58.7%)

Volumen diario promedio: Hyperliquid aproximadamente 6.4 mil millones vs Coinbase sin datos publicados (posible ventaja para Hyperliquid)

Tipo de negocio: Hyperliquid solo derivados vs Coinbase principalmente spot

Esta diferencia no se limita solo al volumen. Los datos de rendimiento desde principios de año muestran una diferencia significativa entre ambas empresas. Hyperliquid ha subido un 31.7%, mientras que Coinbase ha bajado un 27.0%, creando en semanas una brecha del 58.7%. Esta divergencia refleja cambios estructurales profundos, no solo fluctuaciones a corto plazo.

CEX sigue siendo el dominador absoluto, pero emergen amenazas de DEX

El análisis de Artemis se centra en cómo Hyperliquid ha superado a Coinbase, que es un exchange de criptomonedas en EE. UU. que cumple con regulaciones, con operaciones centradas en spot y mercados regulados. Por lo tanto, este hito refleja un cambio en la estructura del mercado, no un desafío directo a los mayores mercados de derivados.

Binance mantiene una ventaja absoluta en el trading de futuros perpetuos. Datos de Coingecko muestran que su volumen diario de derivados supera los 53 mil millones de dólares, muy por encima de los 6.4 mil millones de Hyperliquid. Según este estándar, Binance sigue siendo indiscutiblemente el número uno global, con Hyperliquid solo alrededor del 12% de su tamaño. Pero la tendencia es clave: la cuota de mercado de Binance está siendo erosionada, y plataformas en cadena como Hyperliquid crecen mucho más rápido que los CEX tradicionales.

Comparado con otros exchanges descentralizados de derivados, Hyperliquid tiene ventajas aún más evidentes. El volumen combinado de DEX como dYdX, GMX, Perpetual Protocol todavía no alcanza al de Hyperliquid. En el ámbito DEX, Hyperliquid ya ha establecido una posición de monopolio, una concentración que es tanto una fortaleza (profundidad de liquidez) como un riesgo (punto único de fallo).

La comunidad que sigue este ecosistema, Hyperliquid Hub, opina que la plataforma ya lidera a la mayoría de los competidores descentralizados. Escriben: “Hyperliquid actualmente domina en el mercado de derivados en cadena. La comparación habitual es con Binance, OKX y Bybit. Otros DEX en tecnología, profundidad de liquidez y rendimiento general están muy por detrás de Hyperliquid.”

El enfrentamiento final y la controversia entre CEX y DEX

Estos datos han generado reacciones fuertes en la comunidad cripto, resaltando la tensión a largo plazo entre los modelos centralizados y descentralizados. Algunos ven en el ascenso de Hyperliquid una validación del mercado en cadena, mientras otros aprovechan para criticar a los CEX. Estas críticas reflejan una percepción común: que los sistemas en cadena transparentes pueden reducir el riesgo de contraparte y mejorar la equidad del mercado.

Por otro lado, los defensores de los CEX señalan que siguen dominando en la entrada de moneda fiat, regulación y canales minoristas. Coinbase, como la única bolsa de criptomonedas que cotiza en EE. UU., goza de alta conformidad y confianza de marca, algo que Hyperliquid no puede igualar en el corto plazo. Además, la vía de entrada y salida en fiat que ofrece Coinbase es esencial para que muchos nuevos usuarios ingresen al mercado cripto. Aunque Hyperliquid tiene un volumen alto, sus usuarios son principalmente traders nativos de cripto, con poca penetración en usuarios tradicionales financieros.

Asimismo, figuras como Kyle Samani expresan reservas sobre la integridad de Hyperliquid, señalando que en muchos aspectos presenta problemas típicos de la criptoindustria. Estas críticas pueden apuntar a la tendencia de Hyperliquid a ser centralizado (su red de validadores muy concentrada), riesgos de manipulación y ambigüedad regulatoria. Aunque Hyperliquid se autodefine como descentralizado, su infraestructura y gobernanza siguen muy concentradas en el equipo, lo que puede generar riesgos similares a los de los CEX.

Si estas opiniones ganan aceptación, podrían marcar un punto de inflexión en cómo los traders evalúan los exchanges. En ese momento, la cuestión de si un mercado es centralizado o descentralizado dejará de ser clave, y lo que importará será la liquidez, velocidad y fiabilidad.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.