Redacción: imToken

¿Es posible recibir intereses periódicos en ETF de Ethereum, como si se poseyera un bono?

A principios de mes, Grayscale anunció que su ETF de staking de Ethereum (ETHE) ya ha distribuido a los accionistas existentes los ingresos generados por el staking del fondo desde el 6 de octubre de 2025 hasta el 31 de diciembre de 2025, lo que también marca la primera distribución de staking de un producto de inversión en activos criptográficos en Estados Unidos.

Aunque para los jugadores nativos de Web3 esto puede parecer una práctica común en la cadena, en la historia de las finanzas criptográficas, esto representa un hito: la primera vez que los ingresos nativos de Ethereum son empaquetados en un marco financiero tradicional, sin duda de gran importancia.

Lo que aún más llama la atención es que esto no es un evento aislado. En la capa de datos en la cadena, la tasa de staking de Ethereum continúa aumentando, los validadores que salen de la cola de validación se van digiriendo, y se vuelve a acumular en la cola, ocurriendo una serie de cambios en paralelo.

Estas señales aparentemente dispersas apuntan a una cuestión más profunda: ¿Está Ethereum evolucionando, desde un activo de asignación centrado en la volatilidad de precios, hacia un tipo de “activo productivo” que recibe aceptación a largo plazo y ofrece ingresos estables?

1. Distribución de beneficios del ETF: la “primera experiencia” de los inversores tradicionales en staking

Objetivamente, durante mucho tiempo, el staking de Ethereum se asemejaba a un experimento técnico con cierto aire de geek, limitado al “mundo en cadena”.

Porque no solo requiere que los usuarios tengan conocimientos básicos de criptografía, como carteras y claves privadas, sino que también deben entender el mecanismo de validación, las reglas de consenso, los períodos de bloqueo y las penalizaciones. Aunque protocolos de liquidez como Lido Finance y otros (LSD) han reducido en gran medida la barrera de entrada, los beneficios del staking siguen principalmente en el contexto nativo de las criptomonedas (como stETH y tokens encapsulados similares).

En definitiva, para la mayoría de los inversores Web2, este sistema no es intuitivo ni accesible directamente, siendo una brecha difícil de superar.

Ahora, esa brecha se está cerrando con los ETF. Según el plan de distribución de Grayscale, cada acción de ETHE dará derecho a recibir 0.083178 dólares, reflejando los ingresos obtenidos por el fondo mediante staking en ese período, y que serán distribuidos el 6 de enero de 2026 (fecha de pago). La distribución será para los inversores que tengan ETHE en la fecha de registro, el 5 de enero de 2026.

En pocas palabras, estos beneficios no provienen de la gestión empresarial, sino de la seguridad y participación en consenso en la red. Hasta ahora, estos ingresos casi solo existían dentro del sector cripto, y ahora comienzan a empaquetarse en un formato familiar de inversión financiera, como los ETF, a través de cuentas en bolsa estadounidense. Los inversores tradicionales en fondos mutuos o en 401(k) pueden obtener los beneficios nativos generados por el consenso de Ethereum sin necesidad de gestionar claves privadas.

Es importante destacar que esto no significa que el staking de Ethereum esté completamente regulado, ni que las autoridades hayan establecido un marco unificado para los servicios de staking en ETF. Pero, en términos económicos, un cambio clave ya ha ocurrido: los usuarios no cripto, por primera vez, están recibiendo indirectamente los beneficios nativos del consenso de Ethereum sin entender los nodos, claves privadas o operaciones en cadena.

Desde esta perspectiva, la distribución de beneficios del ETF no es un evento aislado, sino el primer paso en la incorporación del staking de Ethereum en un marco de capital más amplio.

1. Distribución de beneficios del ETF: la “primera experiencia” de los inversores tradicionales en staking

Objetivamente, durante mucho tiempo, el staking de Ethereum se asemejaba a un experimento técnico con cierto aire de geek, limitado al “mundo en cadena”.

Porque no solo requiere que los usuarios tengan conocimientos básicos de criptografía, como carteras y claves privadas, sino que también deben entender el mecanismo de validación, las reglas de consenso, los períodos de bloqueo y las penalizaciones. Aunque protocolos de liquidez como Lido Finance y otros (LSD) han reducido en gran medida la barrera de entrada, los beneficios del staking siguen principalmente en el contexto nativo de las criptomonedas (como stETH y tokens encapsulados similares).

En definitiva, para la mayoría de los inversores Web2, este sistema no es intuitivo ni accesible directamente, siendo una brecha difícil de superar.

Ahora, esa brecha se está cerrando con los ETF. Según el plan de distribución de Grayscale, cada acción de ETHE dará derecho a recibir 0.083178 dólares, reflejando los ingresos obtenidos por el fondo mediante staking en ese período, y que serán distribuidos el 6 de enero de 2026 (fecha de pago). La distribución será para los inversores que tengan ETHE en la fecha de registro, el 5 de enero de 2026.

En pocas palabras, estos beneficios no provienen de la gestión empresarial, sino de la seguridad y participación en consenso en la red. Hasta ahora, estos ingresos casi solo existían dentro del sector cripto, y ahora comienzan a empaquetarse en un formato familiar de inversión financiera, como los ETF, a través de cuentas en bolsa estadounidense. Los inversores tradicionales en fondos mutuos o en 401(k) pueden obtener los beneficios nativos generados por el consenso de Ethereum sin necesidad de gestionar claves privadas.

Es importante destacar que esto no significa que el staking de Ethereum esté completamente regulado, ni que las autoridades hayan establecido un marco unificado para los servicios de staking en ETF. Pero, en términos económicos, un cambio clave ya ha ocurrido: los usuarios no cripto, por primera vez, están recibiendo indirectamente los beneficios nativos del consenso de Ethereum sin entender los nodos, claves privadas o operaciones en cadena.

Desde esta perspectiva, la distribución de beneficios del ETF no es un evento aislado, sino el primer paso en la incorporación del staking de Ethereum en un marco de capital más amplio.

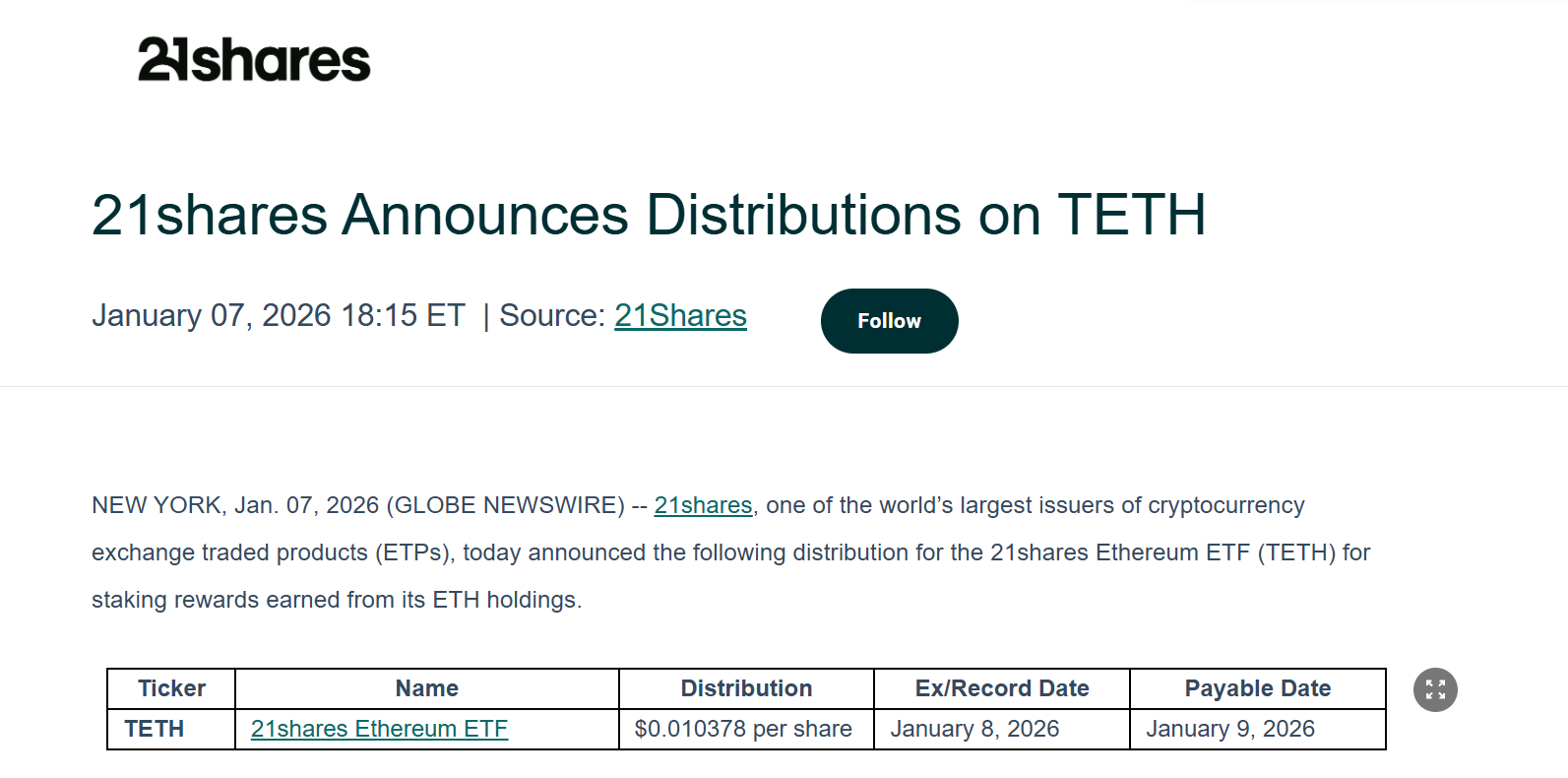

Grayscale pronto no será la única. El ETF de Ethereum de 21Shares también anunció que distribuirá a los accionistas existentes los ingresos obtenidos por staking de ETH. La cantidad de esta distribución será de 0.010378 dólares por acción, y los procesos de dividendos y pagos ya han sido revelados.

Sin duda, esto marca un buen comienzo. Para instituciones como Grayscale y 21Shares, que tienen influencia tanto en TradFi como en Web3, su efecto demostrativo va mucho más allá de los dividendos: sin duda, impulsará la efectividad y la adopción práctica del staking de Ethereum y la distribución de beneficios en la realidad, y también marca que los ETF de Ethereum dejan de ser solo un seguimiento de la volatilidad de precios.

A largo plazo, a medida que este modelo se valide, no se descarta que gigantes tradicionales como BlackRock o Fidelity puedan seguir su ejemplo, inyectando miles de millones en fondos de inversión a largo plazo en Ethereum.

2. El aumento récord en la tasa de staking y la desaparición de la “cola de salida”

Si los beneficios del ETF representan una ruptura en la narrativa, entonces la tasa total de staking y los cambios en la cola de validadores reflejan más directamente el comportamiento del capital.

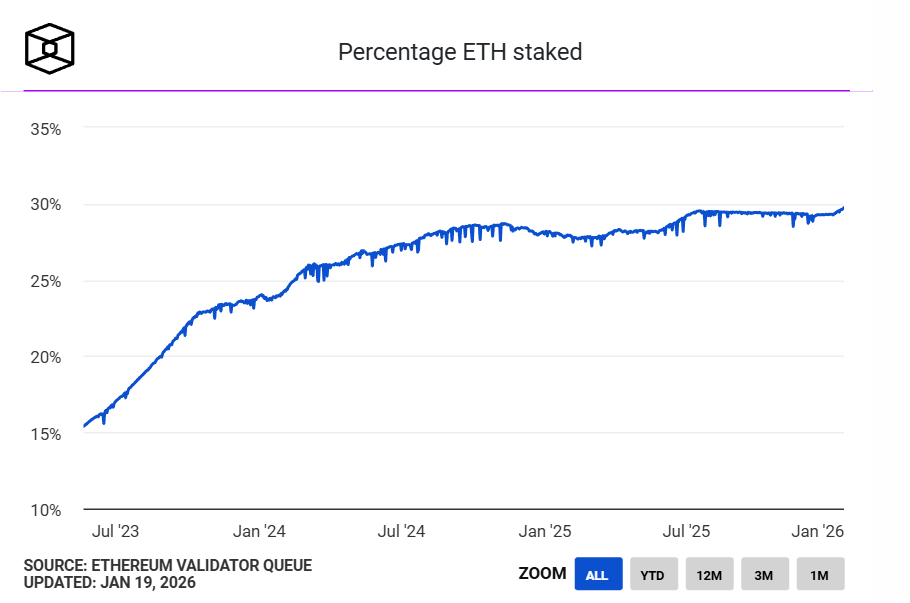

Primero, la tasa de staking de Ethereum alcanzó un máximo histórico. Según datos de The Block, más de 36 millones de ETH están en staking en la cadena de beacon de Ethereum, representando casi el 30% de la oferta en circulación, con un valor de mercado de más de 118 mil millones de dólares, alcanzando un nuevo récord, siendo la máxima proporción de oferta en circulación registrada en mayo de 2075, con un 29.54%.

Grayscale pronto no será la única. El ETF de Ethereum de 21Shares también anunció que distribuirá a los accionistas existentes los ingresos obtenidos por staking de ETH. La cantidad de esta distribución será de 0.010378 dólares por acción, y los procesos de dividendos y pagos ya han sido revelados.

Sin duda, esto marca un buen comienzo. Para instituciones como Grayscale y 21Shares, que tienen influencia tanto en TradFi como en Web3, su efecto demostrativo va mucho más allá de los dividendos: sin duda, impulsará la efectividad y la adopción práctica del staking de Ethereum y la distribución de beneficios en la realidad, y también marca que los ETF de Ethereum dejan de ser solo un seguimiento de la volatilidad de precios.

A largo plazo, a medida que este modelo se valide, no se descarta que gigantes tradicionales como BlackRock o Fidelity puedan seguir su ejemplo, inyectando miles de millones en fondos de inversión a largo plazo en Ethereum.

2. El aumento récord en la tasa de staking y la desaparición de la “cola de salida”

Si los beneficios del ETF representan una ruptura en la narrativa, entonces la tasa total de staking y los cambios en la cola de validadores reflejan más directamente el comportamiento del capital.

Primero, la tasa de staking de Ethereum alcanzó un máximo histórico. Según datos de The Block, más de 36 millones de ETH están en staking en la cadena de beacon de Ethereum, representando casi el 30% de la oferta en circulación, con un valor de mercado de más de 118 mil millones de dólares, alcanzando un nuevo récord, siendo la máxima proporción de oferta en circulación registrada en mayo de 2075, con un 29.54%.

Fuente: The Block

Desde la perspectiva de oferta y demanda, una gran cantidad de ETH en staking significa que están temporalmente fuera del mercado libre, y también indica que una parte significativa del ETH en circulación está pasando de ser un activo de alta frecuencia a un activo de asignación a largo plazo con funciones específicas.

En otras palabras, ETH ya no es solo Gas, medio de intercambio o herramienta de especulación, sino que está asumiendo un papel de “datos de producción” — participando en la operación de la red mediante staking y generando ingresos de forma continua.

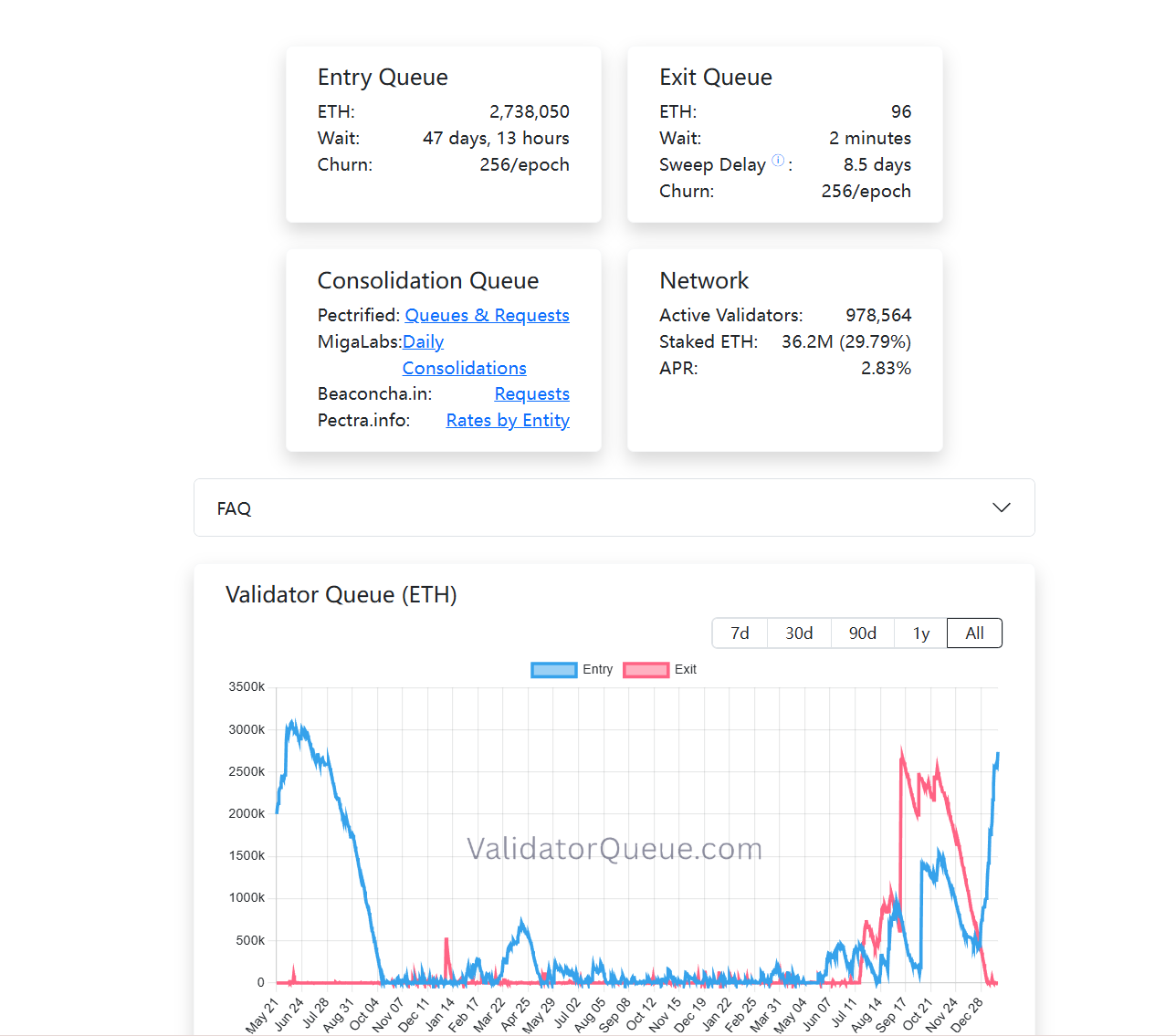

Al mismo tiempo, la cola de validadores también muestra cambios interesantes. Hasta el momento de redactar, la cola de retiro de staking en Ethereum casi se ha vaciado, mientras que la de entrada continúa creciendo (más de 2.73 millones de ETH). En resumen, muchos ETH están siendo bloqueados a largo plazo en este sistema (leer también “Penetrando el ruido de la ‘degradación’: ¿por qué los ‘valores de Ethereum’ son la mayor barrera defensiva?”).

A diferencia de las operaciones de trading, el staking es una estrategia de inversión de baja liquidez, ciclo largo y énfasis en retornos estables. La disposición de fondos a volver a la cola de staking al menos indica una cosa: en esta etapa, cada vez más participantes están dispuestos a aceptar el costo de oportunidad de mantener ETH bloqueado a largo plazo.

Fuente: The Block

Desde la perspectiva de oferta y demanda, una gran cantidad de ETH en staking significa que están temporalmente fuera del mercado libre, y también indica que una parte significativa del ETH en circulación está pasando de ser un activo de alta frecuencia a un activo de asignación a largo plazo con funciones específicas.

En otras palabras, ETH ya no es solo Gas, medio de intercambio o herramienta de especulación, sino que está asumiendo un papel de “datos de producción” — participando en la operación de la red mediante staking y generando ingresos de forma continua.

Al mismo tiempo, la cola de validadores también muestra cambios interesantes. Hasta el momento de redactar, la cola de retiro de staking en Ethereum casi se ha vaciado, mientras que la de entrada continúa creciendo (más de 2.73 millones de ETH). En resumen, muchos ETH están siendo bloqueados a largo plazo en este sistema (leer también “Penetrando el ruido de la ‘degradación’: ¿por qué los ‘valores de Ethereum’ son la mayor barrera defensiva?”).

A diferencia de las operaciones de trading, el staking es una estrategia de inversión de baja liquidez, ciclo largo y énfasis en retornos estables. La disposición de fondos a volver a la cola de staking al menos indica una cosa: en esta etapa, cada vez más participantes están dispuestos a aceptar el costo de oportunidad de mantener ETH bloqueado a largo plazo.

Si combinamos la distribución de beneficios de ETF, el récord en la tasa de staking y los cambios en la estructura de la cola, podemos ver una tendencia relativamente clara: el staking de Ethereum está evolucionando, desde un beneficio para los primeros participantes en la cadena, hacia una estructura de ingresos que el sistema financiero tradicional está empezando a aceptar y que los fondos a largo plazo están reevaluando.

Por sí solo, cada elemento no basta para definir una tendencia, pero en conjunto, están delineando el perfil de una economía de staking de Ethereum que madura progresivamente.

3. El futuro de la maduración acelerada del mercado de staking

Pero esto no significa que el staking haya convertido a ETH en un “activo sin riesgo”. Por el contrario, a medida que cambian las estructuras de participación, los riesgos asociados al staking también se están desplazando. Los riesgos técnicos se están asimilando, mientras que los riesgos estructurales, de liquidez y de comprensión del mecanismo se vuelven aún más relevantes.

Como es bien sabido, en el último ciclo regulatorio, la SEC de EE. UU. ha intervenido con frecuencia, tomando acciones contra varios proyectos relacionados con staking de liquidez, incluyendo acusaciones de valores no registrados contra MetaMask/Consensys, Lido/stETH y Rocket Pool/rETH, lo que en su momento generó incertidumbre sobre el desarrollo a largo plazo de los ETF de Ethereum.

Desde una perspectiva práctica, si los ETF participarán o no en staking, y cómo, en realidad, son más cuestiones de diseño de producto, procesos y estructura regulatoria, que una negación del propio sistema de Ethereum. A medida que más instituciones exploran estos límites en la práctica, el mercado vota con dinero real.

Por ejemplo, BitMine ha stakeado más de 1 millón de ETH en Ethereum PoS, alcanzando 1.032 millones de ETH, valorados en aproximadamente 3,215 mil millones de dólares, lo que representa una cuarta parte de su total de ETH (4.143 millones).

En resumen, el staking de Ethereum ya no es solo un juego de nicho para los entusiastas.

Cuando los ETF comienzan a distribuir beneficios de forma estable, cuando los fondos a largo plazo prefieren esperar 45 días en fila para participar en el consenso, y cuando el 30% del ETH se convierte en una barrera de seguridad, estamos siendo testigos de que Ethereum ha construido oficialmente un sistema de beneficios nativos aceptado por los mercados de capital globales.

Y entender este cambio, o participar en él, quizás sea igual de importante.

Si combinamos la distribución de beneficios de ETF, el récord en la tasa de staking y los cambios en la estructura de la cola, podemos ver una tendencia relativamente clara: el staking de Ethereum está evolucionando, desde un beneficio para los primeros participantes en la cadena, hacia una estructura de ingresos que el sistema financiero tradicional está empezando a aceptar y que los fondos a largo plazo están reevaluando.

Por sí solo, cada elemento no basta para definir una tendencia, pero en conjunto, están delineando el perfil de una economía de staking de Ethereum que madura progresivamente.

3. El futuro de la maduración acelerada del mercado de staking

Pero esto no significa que el staking haya convertido a ETH en un “activo sin riesgo”. Por el contrario, a medida que cambian las estructuras de participación, los riesgos asociados al staking también se están desplazando. Los riesgos técnicos se están asimilando, mientras que los riesgos estructurales, de liquidez y de comprensión del mecanismo se vuelven aún más relevantes.

Como es bien sabido, en el último ciclo regulatorio, la SEC de EE. UU. ha intervenido con frecuencia, tomando acciones contra varios proyectos relacionados con staking de liquidez, incluyendo acusaciones de valores no registrados contra MetaMask/Consensys, Lido/stETH y Rocket Pool/rETH, lo que en su momento generó incertidumbre sobre el desarrollo a largo plazo de los ETF de Ethereum.

Desde una perspectiva práctica, si los ETF participarán o no en staking, y cómo, en realidad, son más cuestiones de diseño de producto, procesos y estructura regulatoria, que una negación del propio sistema de Ethereum. A medida que más instituciones exploran estos límites en la práctica, el mercado vota con dinero real.

Por ejemplo, BitMine ha stakeado más de 1 millón de ETH en Ethereum PoS, alcanzando 1.032 millones de ETH, valorados en aproximadamente 3,215 mil millones de dólares, lo que representa una cuarta parte de su total de ETH (4.143 millones).

En resumen, el staking de Ethereum ya no es solo un juego de nicho para los entusiastas.

Cuando los ETF comienzan a distribuir beneficios de forma estable, cuando los fondos a largo plazo prefieren esperar 45 días en fila para participar en el consenso, y cuando el 30% del ETH se convierte en una barrera de seguridad, estamos siendo testigos de que Ethereum ha construido oficialmente un sistema de beneficios nativos aceptado por los mercados de capital globales.

Y entender este cambio, o participar en él, quizás sea igual de importante.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

BlackRock transfirió 1360 BTC y 15103 ETH a algún CEX, con un valor total de aproximadamente 121 millones de dólares

Noticias de Gate News: 2 de abril, según el monitoreo de Onchain Lens, una dirección de BlackRock transfirió 1360 BTC a algún CEX, con un valor aproximado de 90.28 millones de dólares, y al mismo tiempo transfirió 15103 ETH, con un valor aproximado de 30.82 millones de dólares; el valor total de ambas transferencias es de aproximadamente 121 millones de dólares.

GateNewsHace54m

Modelo público de calificación de madurez de seguridad de carteras WalletBeat de la Fundación Ethereum

La gerente de proyectos de la Fundación Ethereum, Hester Bruikman, actualizó el «plan de seguridad de un billón de dólares» en la conferencia EthCC, presentó el modelo de calificación de madurez de la seguridad de la billetera WalletBeat y enfatizó el impulso hacia la seguridad del usuario y el Clear Signing. También divulgó que en el primer trimestre de 2026 Ethereum tuvo 16 incidentes de seguridad, con pérdidas que alcanzaron 93 millones de dólares.

GateNewshace1h

Amigo mayor ajusta su posición en Ethereum para evitar la liquidación, y aún mantiene una posición larga de 5000 ETH.

Un conocido trader, el hermano Maji, cerró aproximadamente 2.700 ETH, realizó efectivo por 5,54 millones de dólares para evitar una liquidación forzosa y mantuvo cerca de 5.000 posiciones largas. Esta acción subraya la gestión del riesgo en el trading con apalancamiento y muestra que incluso los traders experimentados priorizarán la supervivencia de la posición; el mercado podría volverse más volátil como resultado.

GateNewshace1h

ZKNox reduce 12 veces el costo de la verificación de firmas de Falcon resistente a los ataques cuánticos; se espera que las billeteras de hardware puedan integrarse a bajo costo al sistema resistente a los ataques cuánticos

El fundador de ZKNox, Nicolas Bacca, respaldado por la Fundación Ethereum, presentó en la conferencia EthCC los avances en la integración de las billeteras de hardware con Ethereum, reduciendo de manera significativa el costo de verificación on-chain de las firmas de seguridad post-cuántica y mejorando la eficiencia. El SDK estandarizado que desarrollaron admite diversas funciones de account abstraction y está enfocado en implementar estándares de seguridad abiertos en las billeteras de hardware.

GateNewshace2h

Los ETFs de Grayscale atraen dinero en medio de la caída; los flujos de salida de los ETFs de Bitcoin y de Ethereum el primer día de abril se intensifican

1 de abril de 2026, los ETFs estadounidenses de Bitcoin al contado registraron salidas netas de 173,73 millones de dólares, con un total acumulado de reembolsos netos de aproximadamente 500 millones de dólares en el primer trimestre, marcando el peor inicio desde 2018. Los productos de Grayscale muestran resultados divergentes: los minifideicomisos de Bitcoin con comisiones más bajas atraen capital, lo que indica que los inversionistas institucionales están ajustando su estrategia. Los ETF de Ethereum también enfrentan presión; el mercado debe prestar atención a la demanda institucional futura y a los cambios regulatorios.

GateNewshace2h

El crudo Brent sube un 60% en marzo, registrando la mayor subida desde 1988

En marzo de 2026, el precio del Brent se dispara un 60%, el mayor aumento desde 1988, principalmente debido a las preocupaciones por el suministro provocadas por el conflicto en Oriente Medio. El alto precio del petróleo intensifica la inflación global, ejerciendo presión sobre los costos de transporte y fabricación, y al mismo tiempo afecta a los mercados de acciones y de criptomonedas. Los analistas señalan que este aumento es inusual y recomiendan prestar atención a la posible influencia de los acontecimientos geopolíticos en el mercado.

GateNewshace2h