日本上市公司、亚洲最大的比特币财库 Metaplanet 在日前举行的股东特别大会上,通过了一项极具野心的资本计划。公司董事会正式批准了到 2027 年底构建一个包含 21 万枚比特币(按当前市价计算约合 185 亿美元)的巨额财库目标。为实现这一目标,Metaplanet 设计了一套复杂的优先股融资方案,通过发行附带浮动利率、季度股息 und spezielle Rückkaufklauseln der A- und B-Aktien, um Mittel von globalen institutionellen Investoren zu akquirieren, während „Verzögerung“ statt Vermeidung der Verwässerung des bestehenden Eigenkapitals angestrebt wird. Im Kontext eines insgesamt schwachen Kryptomarktes, bei dem die meisten digitalen Vermögenswerte-Unternehmen mit Marktkapitalisierung unter dem Buchwert operieren, setzt Metaplanet zusammen mit anderen japanischen DATs gegen den Trend und erhöht seine Positionen. Das ist nicht nur ein finanzielles Wagnis, sondern auch ein reales Beispiel für Finanzengineering.

Milliarden-Blueprint: Metaplanets „21.000 BTC“-Roadmap und Marktreaktion

Mit der Beschlussfassung der Aktionärsversammlung wird Metaplanets Bitcoin-Strategie von einer Asset-Allocation-Strategie zu einem groß angelegten Unternehmensplan mit klaren Zeitplänen und quantifizierten Zielen aufgewertet. Das Unternehmen kündigt an, dass es bis zum 31. Dezember 2027 21.000 Bitcoin in seiner Bilanz halten will. Bei einem aktuellen Preis von ca. 88.000 USD pro Bitcoin ergibt sich ein Gesamtwert von beeindruckenden 185 Milliarden USD. Diese Zahl macht Metaplanet nicht nur zum führenden Unternehmen in Asien, sondern auch zu einem der globalen Vorreiter bei Bitcoin-Holdings.

Dieses ambitionierte Vorhaben steht im starken Kontrast zur aktuellen Stimmung im Kryptomarkt. Viele frühzeitig und öffentlichkeitswirksam in Bitcoin investierende börsennotierte Unternehmen stehen vor erheblichen Bewertungsdiskrepanzen: Ihre Marktkapitalisierung liegt oft deutlich unter dem Buchwert, und ihre Aktienperformance bleibt hinter der Kursentwicklung von Bitcoin zurück. Japan zeigt jedoch eine andere Entwicklung. Nicht nur Metaplanet treibt die Strategie konsequent voran, auch zwei kleinere DATs, die an der TSE gelistet sind, kündigten an, rund 2,6 Mio. USD in Bitcoin zu investieren und planen, ihre Bestände bis 2026 weiter auszubauen. Dieses „Ost-West“-Phänomen unterstreicht das besondere Vertrauen japanischer Unternehmen in die langfristigen Werte von Bitcoin sowie die dringende Nachfrage nach alternativen Wertspeichern in einem nahezu nullzinsen Umfeld.

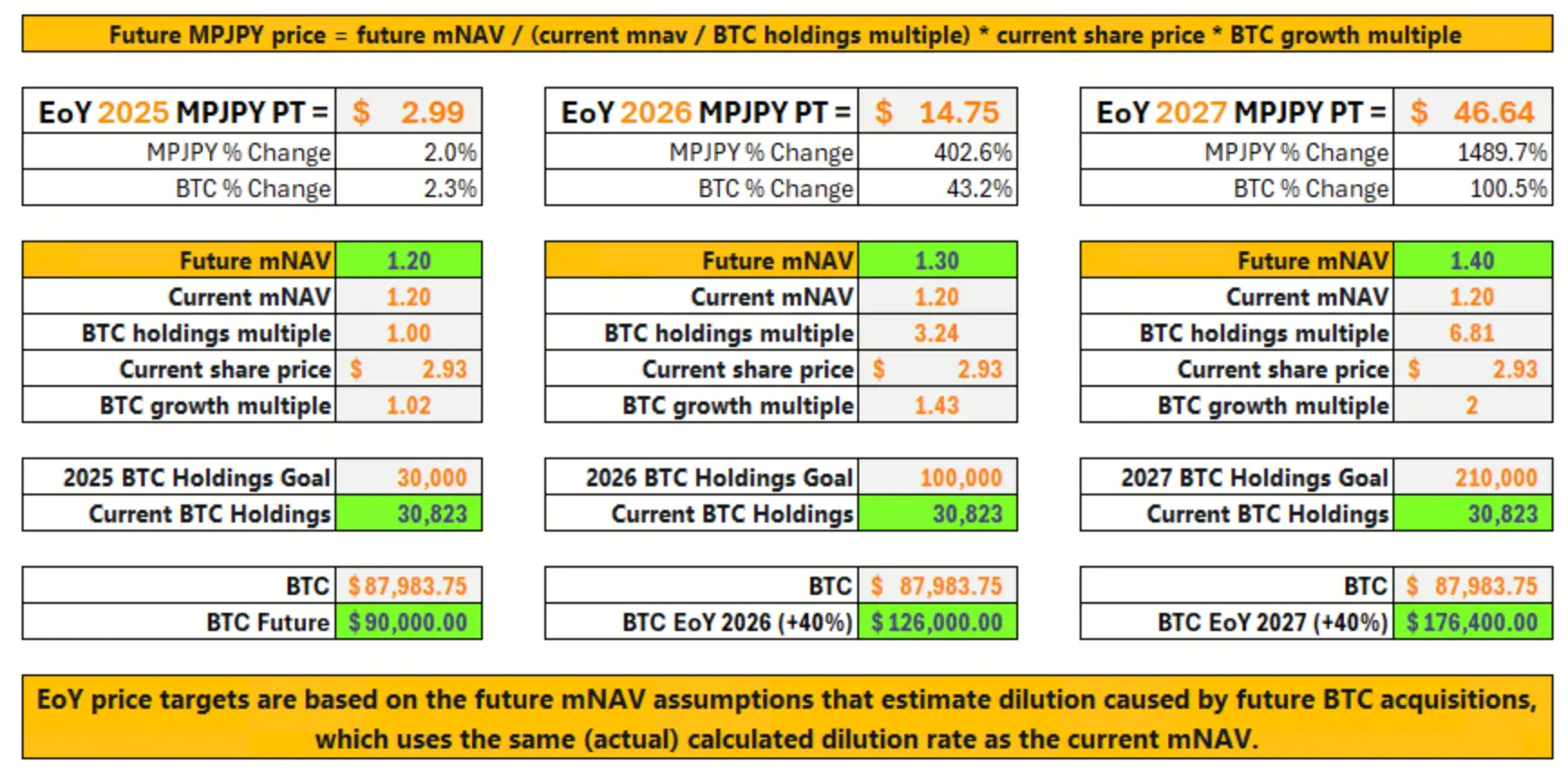

Marktanalysten beginnen, mit mathematischen Modellen die potenziellen Renditen dieses Plans zu berechnen. Hermes Lux, ein Analyst für Bitcoin-Vermögenswerte, prognostiziert, dass bei einer durchschnittlichen jährlichen Steigerung des Bitcoin-Preises um 40% und der fristgerechten Erreichung der Zielbestände von 100.000 Bitcoin bis 2026 und 210.000 Bitcoin bis 2027 der Aktienkurs von Metaplanet bis Ende 2027 um bis zu 1500% steigen könnte. Für 2026 allein wird ein Anstieg um 402% prognostiziert. Diese Prognosen basieren auf optimistischen Annahmen, bieten aber eine quantifizierte Vorstellung davon, wie aggressiv die Pläne von Metaplanet sind.

(Quelle: X)

Kern des Finanzengineering: Wie gestaltet man „nicht sofort verwässernde“ Milliarden-Finanzierungsinstrumente?

Um eine Finanzierung im Milliarden-Yen-Bereich zu realisieren, ohne bei den bestehenden Aktionären auf erheblichen Widerstand zu stoßen, setzt Metaplanet auf ausgeklügeltes Finanzengineering. Im Kern steht die Emission zweier völlig neuer Vorzugsaktien, die mit umfangreichen Klauseln ausgestattet sind, um gezielt Investoren anzuziehen und die Verwässerungseffekte „zu verschieben“ und „bedingungsvoll“ zu gestalten.

Zunächst verdoppelt das Unternehmen die autorisierte Emissionsmenge für A- und B-Klasse-Vorzugsaktien. Die A-Klasse-Vorzugsaktien sind höherpreisig, mit Stimmrechten ausgestattet und verwenden einen monatlich variablen Dividendenmechanismus, dessen Zinssatz sich an einem Marktbenchmark orientiert. Sie sind für langfristige Investoren geeignet, die regelmäßige Cashflows und Mitspracherechte suchen. Innovativer ist die B-Klasse-Vorzugsaktie, die sich an institutionelle (insbesondere ausländische) Investoren richtet und drei zentrale Eigenschaften aufweist:

Analyse der Kernklauseln der Metaplanet B-Klasse Vorzugsaktien

- Quartalsfeste Dividenden: Bieten stabile Cashflows, passend für renditeorientierte Fonds.

- 130%-Rückkaufrecht des Emittenten nach zehn Jahren: Das Unternehmen kann nach zehn Jahren die Aktien zum ursprünglichen Emissionspreis plus 30% (also 130%) zurückkaufen. Das setzt eine klare Mindestrendite (30% in zehn Jahren) und gibt dem Unternehmen Flexibilität bei der zukünftigen Kapitalstruktur.

- Re-Offer-Recht für Investoren: Falls das Unternehmen innerhalb eines Jahres keine bestimmte Bedingung erfüllt (z.B. eine weitere öffentliche Emission), können Investoren ihre Anteile zu einem vorher festgelegten Preis an das Unternehmen zurückgeben. Das bietet eine wichtige Liquiditäts- und Downside-Absicherung.

Durch diese Kombination steigt die Attraktivität der B-Klasse für institutionelle Investoren erheblich. Sie ist nicht nur ein Eigentumsnachweis, sondern auch ein hybridartiges Finanzprodukt, das feste Erträge, Call- und Put-Optionen integriert. Für Metaplanet ermöglicht diese Konstruktion, bei vergleichsweise niedrigen tatsächlichen Kapitalkosten (unter Berücksichtigung zukünftiger Dividenden und Rückkaufkosten) große Mengen an Kapital zu akquirieren und sofort in Bitcoin zu investieren. Die bestehenden Aktionäre profitieren, weil die Verwässerung verzögert wird (die volle Wirkung der neuen Aktien zeigt sich erst in den kommenden Jahren), und das Vermögen des Unternehmens schnell wächst. Diese komplexe Brücke zwischen traditionellem Finanzmarkt und Krypto-Strategie markiert eine neue, hochgradig finanzialisierte Phase bei der Nutzung von Unternehmens-Bitcoin.

Dreifache Listung und Kursabweichung: Entsteht hier ein „Bitcoin Beta+“-Investmentprodukt?

Ein weiterer faszinierender Aspekt der Kapitalstrategie von Metaplanet ist die Mehrfach-Listung seiner Aktien und die jüngste eigenständige Marktperformance. Derzeit können Investoren Metaplanet auf drei Wegen handeln:

- Unter dem Tickersymbol 3350 an der TSE-Prime.

- Unter dem Tickersymbol MTPLF als US-ADR ohne Vermögenssicherung.

- Mit dem neuesten Ticker MPJPY als US-Depositary Receipt, ausgegeben und garantiert von einer US-Bank, gehandelt im außerbörslichen US-Markt.

Diese Struktur macht Metaplanet zu einer einzigartigen Brücke zwischen dem japanischen Heimatmarkt und globalen Kapitalmärkten, insbesondere den USA. Internationale Investoren benötigen kein japanisches Konto, sondern können indirekt über bekannte US-Broker in das asiatische Bitcoin-Imperium investieren.

Interessant ist auch die jüngste Kursentwicklung. In den letzten Monat stiegen die drei Aktien von Metaplanet insgesamt um 6% bis 28%, während der Bitcoin-Preis im selben Zeitraum kaum 1% zulegte. Im Vergleich dazu fiel die Aktie eines anderen führenden Unternehmens im Bitcoin-Vermögensbereich, Strategy aus den USA, um 12%. Diese deutliche „Abweichung“ zieht die Aufmerksamkeit des Marktes auf sich. Es deutet darauf hin, dass die Aktien von Metaplanet möglicherweise neu bewertet werden und nicht mehr nur als eine einfache „Bitcoin-Spot-Alternative“ (also eine enge Kopplung an Bitcoin-Preisschwankungen) gesehen werden, sondern als ein „Bitcoin Beta+“-Investmentprodukt mit eigenem Alpha.

Dieses Alpha kann aus mehreren Quellen stammen: Erstens, die Markterwartung an die geschickte Finanzierungsfähigkeit und aggressive Expansion; zweitens, die Position als führendes Unternehmen in Asien mit regionaler Liquiditätsprämie; drittens, die potenzielle Wertsteigerung durch komplexe Finanzinstrumente. Investoren setzen offenbar darauf, dass das Management durch Kapitalmaßnahmen zusätzlichen Wert jenseits der Bitcoin-Preisentwicklung schaffen kann. Diese Abweichung birgt aber auch Risiken: Wenn Bitcoin nicht wie erwartet steigt oder Akquisitionen verzögert werden, könnte die „Alpha“-Prämie im Aktienkurs schnell schwinden, was zu einer stärkeren Korrelation mit Bitcoin führt.

Das große Finale: Sind DATs Innovation oder „Second-Leverage“ im fragilen Gewand?

Trotz der vielversprechenden Aussichten steht das Modell der börsennotierten digitalen Vermögenswerte bei Metaplanet vor einer tiefgreifenden Grundsatzfrage: Wenn das Kerngeschäft eines Unternehmens darin besteht, eine hochvolatilen Vermögenswert zu halten, wie nachhaltig ist das? Warum sollten Investoren nicht direkt in Bitcoin investieren, sondern die zusätzlichen Management- und Verwaltungsgebühren sowie mögliche Bewertungsabschläge in Kauf nehmen?

Hier liegt die Essenz des DAT-Modells: Es ist im Kern eine „Second-Leverage“-Investition auf den Bitcoin-Preis. Investoren setzen auf steigende Bitcoin-Preise, aber auch darauf, dass das Management die Assets effizient verwaltet, kontinuierlich nachkauft und die Bewertung des Aktienkurses nicht schrumpft. In Bullenmärkten kann diese doppelte Hebelwirkung enorme Renditen bringen (Aktien steigen deutlich stärker als Bitcoin). In Bärenmärkten oder bei Seitwärtsbewegungen kann sie aber auch doppelt schaden: Sinkende Bitcoin-Preise verringern die Asset-Basis, während negative Marktstimmung die Aktienbewertung drückt, was zu einem „Doppelschlag“ führt.

Metaplanet versucht, diese Risiken durch seine ausgeklügelten Vorzugsaktienklauseln zu mildern. Die Dividenden- und Rückkaufgarantien für institutionelle Investoren wirken wie Stoßdämpfer und Sicherheitsnetz für dieses Bitcoin-Gebäude. Doch auch diese Sicherheitsmechanismen haben Kosten und erhöhen die Komplexität der Finanzstruktur. Bei extremem Marktstress könnten die versprochenen Dividenden die Liquidität belasten und die Fähigkeit zum Nachkaufen einschränken; zukünftige Rückkaufverpflichtungen stellen eine Off-Balance-Sheet-Verbindlichkeit dar.

Damit ist Metaplanets ambitioniertes Experiment sowohl eine Wette auf den Bitcoin-Preis als auch ein Belastungstest für modernes Finanzengineering im Umgang mit der extremen Volatilität von Krypto-Assets. Sein Erfolg oder Misserfolg wird maßgeblich die zukünftige Gestaltung und das Vertrauen in die Asset-Allokation von Unternehmen im Kryptobereich beeinflussen. Für Investoren ist es entscheidend, die ausgeklügelte Konstruktion zu verstehen, aber ebenso, sich bewusst zu sein, dass sie an einem Drahtseil zwischen Finanzinnovation und hohem Risiko balancieren. Die Märkte werden genau beobachten, ob dieses Schiff, das von Tokio aus in Richtung 21.000 Bitcoin steuert, in den Stürmen des Kryptomarktes letztlich sicher ankommt.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Verwandte Artikel

Warum Bitcoins größter Quantenkritiker sagt, dass der echte Bullenmarkt bei 80.000 Dollar beginnt - U.Today

Charles Edwards, Gründer von Capriole Investments, analysiert Bitcoins Markt und erklärt, dass ein Anstieg über $80,000 ein Bullenmarkt-Signal sein könnte. Seine Aussichten basieren auf institutionellen Kaufmustern, während er weiterhin vor Bedrohungen durch Quantencomputer für Bitcoins Zukunft bis 2028 warnt.

UToday28M her

BTC fällt unter 73.000 US-Dollar, Tagesrückgang von 1,32%

Gate News Nachricht: Am 18. März fiel BTC unter die Marke von 73.000 US-Dollar, mit einem Tagesrückgang von 1.32%.

GateNews28M her

BTC fällt unter 73.000 USDT

Gate News Bot Nachricht, Gate Kurs zeigt, BTC fällt unter 73000 USDT, aktueller Preis 72990.7 USDT.

CryptoRadar30M her

BTC 15-Minuten-Rückgang um 0,48%: Verkaufsdruck und Liquiditätsveränderungen verstärken globale Volatilität

2026-03-18 11:15 bis 11:30 (UTC), BTC verzeichnete innerhalb von 15 Minuten eine Rendite von -0,48%, mit einem Preisbereich von 73570,9 bis 74008,0 USDT und einer Amplitude von 0,59%. Der Markt zeigte in diesem Zeitraum verstärkte Volatilitätsmerkmale, was die Aufmerksamkeit der Anleger auf die Gründe für kurzfristige Anomalien lenkte.

Die Haupttriebkraft dieser Anomalie war die Freisetzung kurzfristigen Verkaufsdrucks und Änderungen der Liquidität. Falls auf der Blockchain umfangreiche BTC-Transfers stattfinden, Spot- und Futures-Handelsvolumina sprunghaft ansteigen, könnte dies zu kurzfristigen Verkaufsaufträgen auf dem Markt führen, insbesondere vor dem Hintergrund übergewichtiger Verkäufe und geschwächter Liquidität im Auftragsbuch.

GateNews35M her

Bitcoin und Gold Korrelationskoeffizient fällt auf -0,88, niedrigster Wert seit November 2022

Gate News Nachricht: Am 18. März zeigen CryptoQuant-Daten, dass der Korrelationskoeffizient zwischen Bitcoin und Gold auf -0,88 gefallen ist und damit den niedrigsten Wert seit November 2022 erreicht. Die Daten zeigen eine starke negative Korrelation zwischen den beiden, wobei der Bitcoin-Preis auf 74.000 US-Dollar gestiegen ist, während Gold einen leichten Rückgang verzeichnete.

GateNews1Std her