manglu

用戶暫無簡介

manglu

我以前一個做實體生意的朋友,每天進貨、擺攤、砍價、發貨,忙得不行,但一年下來剩不下多少錢。後來她說不是我不努力,是我待的地方不行。

這句話放到幣圈裡也一樣。很多項目、資產、用戶,不是沒價值,而是待在一個沒流動性、沒用戶、沒應用的舊生態裡。再努力,也只是死水裡折騰。

同樣一件貨,放在小市場,只能被熟人砍價;放到全球平台,面對的就是更大的需求。幣圈也是這樣,一個資產在哪條鏈、哪個生態、有人用與否,往往比它自己會不會講故事更重要。

很多人明知道舊生態沒機會,還是不願意走。因為買過、熬過、虧過、做過任務,就捨不得離開。可市場不會因為你等得久,就一定給你回報。這就是沉沒成本。

區塊鏈最殘酷的地方是資金會遷移,用戶會遷移,敘事也會遷移。從 DeFi 到 NFT,從 Meme 到穩定幣,從 AI 到 RWA,市場一直在換地方。你不動,別人已經橋到新生態了。

所以真正重要的不是天天問別人買什麼,而是先問自己:我現在站的地方,還有沒有增量?

生活裡要換圈子,幣圈裡要換生態。不是你的錢包不行,是你站的鏈不對。換一張網,很多東西才會重新開始流動。

本文由@bcgame 贊助

查看原文這句話放到幣圈裡也一樣。很多項目、資產、用戶,不是沒價值,而是待在一個沒流動性、沒用戶、沒應用的舊生態裡。再努力,也只是死水裡折騰。

同樣一件貨,放在小市場,只能被熟人砍價;放到全球平台,面對的就是更大的需求。幣圈也是這樣,一個資產在哪條鏈、哪個生態、有人用與否,往往比它自己會不會講故事更重要。

很多人明知道舊生態沒機會,還是不願意走。因為買過、熬過、虧過、做過任務,就捨不得離開。可市場不會因為你等得久,就一定給你回報。這就是沉沒成本。

區塊鏈最殘酷的地方是資金會遷移,用戶會遷移,敘事也會遷移。從 DeFi 到 NFT,從 Meme 到穩定幣,從 AI 到 RWA,市場一直在換地方。你不動,別人已經橋到新生態了。

所以真正重要的不是天天問別人買什麼,而是先問自己:我現在站的地方,還有沒有增量?

生活裡要換圈子,幣圈裡要換生態。不是你的錢包不行,是你站的鏈不對。換一張網,很多東西才會重新開始流動。

本文由@bcgame 贊助

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我以前一個做實體生意的朋友,每天進貨、擺攤、砍價、發貨,忙得不行,但一年下來剩不下多少錢。後來她說不是我不努力,是我待的地方不行。

這句話放到幣圈裡也一樣。很多項目、資產、用戶,不是沒價值,而是待在一個沒流動性、沒用戶、沒應用的舊生態裡。再努力,也只是死水裡折騰。

同樣一件貨,放在小市場,只能被熟人砍價;放到全球平台,面對的就是更大的需求。幣圈也是這樣,一個資產在哪條鏈、哪個生態、有人用與否,往往比它自己會不會講故事更重要。

很多人明知道舊生態沒機會,還是不願意走。因為買過、熬過、虧過、做過任務,就捨不得離開。可市場不會因為你等得久,就一定給你回報。這就是沉沒成本。

區塊鏈最殘酷的地方是資金會遷移,用戶會遷移,敘事也會遷移。從 DeFi 到 NFT,從 Meme 到穩定幣,從 AI 到 RWA,市場一直在換地方。你不動,別人已經橋到新生態了。

所以真正重要的不是天天問別人買什麼,而是先問自己:我現在站的地方,還有沒有增量?

生活裡要換圈子,幣圈裡要換生態。不是你的錢包不行,是你站的鏈不對。換一張網,很多東西才會重新開始流動。

本文由@bcgame 贊助

查看原文這句話放到幣圈裡也一樣。很多項目、資產、用戶,不是沒價值,而是待在一個沒流動性、沒用戶、沒應用的舊生態裡。再努力,也只是死水裡折騰。

同樣一件貨,放在小市場,只能被熟人砍價;放到全球平台,面對的就是更大的需求。幣圈也是這樣,一個資產在哪條鏈、哪個生態、有人用與否,往往比它自己會不會講故事更重要。

很多人明知道舊生態沒機會,還是不願意走。因為買過、熬過、虧過、做過任務,就捨不得離開。可市場不會因為你等得久,就一定給你回報。這就是沉沒成本。

區塊鏈最殘酷的地方是資金會遷移,用戶會遷移,敘事也會遷移。從 DeFi 到 NFT,從 Meme 到穩定幣,從 AI 到 RWA,市場一直在換地方。你不動,別人已經橋到新生態了。

所以真正重要的不是天天問別人買什麼,而是先問自己:我現在站的地方,還有沒有增量?

生活裡要換圈子,幣圈裡要換生態。不是你的錢包不行,是你站的鏈不對。換一張網,很多東西才會重新開始流動。

本文由@bcgame 贊助

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

幣圈有個很扎心的真相:很多人不是虧在不努力,而是虧在太勤奮。每天盯盤十幾個小時,群消息一條不落,KOL 喊什麼就研究什麼,結果越學越亂,越衝越虧。你以為自己在抓機會,其實只是被市場牽著鼻子走。

我有個朋友就是這樣。牛市剛起一點苗頭,他比誰都興奮,今天衝新鏈,明天追土狗,後天又去撸空投。看別人曬單,他睡不著;看帳戶回撤,他更睡不著。最慘的一次,明明已經賺了不少,但他覺得還能翻倍,最後從盈利拿到虧損,還不甘心,繼續補倉,直接把前幾個月賺的全吐回去。

後來他突然悟了。他說,我不是輸給了項目,我是輸給了自己這顆坐不住的心。真正割他的不是莊,也不是市場,而是他的貪、急、怕錯過。心不定的人,就算給他十次機會,他也會用同一種方式虧回去。

從那以後,他直接砍掉一堆亂七八糟的群,只盯一個自己看得懂的方向。別人喊百倍,他不追;別人恐慌砸盤,他不慌;別人天天換賽道,他就慢慢把一個賽道研究透。結果反而開始賺錢了。不是因為他突然變聰明,而是他終於不亂動了。

幣圈最爽的狀態,不是每天抓到多少熱點,而是你終於能看著市場發瘋,自己不發瘋。別人追漲殺跌,你手裡有錢;別人被情緒收割,你能低位撿籌碼;別人天天問買什麼,你已經知道什麼該碰,什麼該遠離。

所以說句有爭議的話:幣圈真正的大錢,很多時候不是靠勤奮賺來的,而是靠心定、不亂動、等別人犯錯賺來的。你越急,市場越收拾你;你越穩,機會越向你靠近。先把心定住,再談賺錢。大

查看原文我有個朋友就是這樣。牛市剛起一點苗頭,他比誰都興奮,今天衝新鏈,明天追土狗,後天又去撸空投。看別人曬單,他睡不著;看帳戶回撤,他更睡不著。最慘的一次,明明已經賺了不少,但他覺得還能翻倍,最後從盈利拿到虧損,還不甘心,繼續補倉,直接把前幾個月賺的全吐回去。

後來他突然悟了。他說,我不是輸給了項目,我是輸給了自己這顆坐不住的心。真正割他的不是莊,也不是市場,而是他的貪、急、怕錯過。心不定的人,就算給他十次機會,他也會用同一種方式虧回去。

從那以後,他直接砍掉一堆亂七八糟的群,只盯一個自己看得懂的方向。別人喊百倍,他不追;別人恐慌砸盤,他不慌;別人天天換賽道,他就慢慢把一個賽道研究透。結果反而開始賺錢了。不是因為他突然變聰明,而是他終於不亂動了。

幣圈最爽的狀態,不是每天抓到多少熱點,而是你終於能看著市場發瘋,自己不發瘋。別人追漲殺跌,你手裡有錢;別人被情緒收割,你能低位撿籌碼;別人天天問買什麼,你已經知道什麼該碰,什麼該遠離。

所以說句有爭議的話:幣圈真正的大錢,很多時候不是靠勤奮賺來的,而是靠心定、不亂動、等別人犯錯賺來的。你越急,市場越收拾你;你越穩,機會越向你靠近。先把心定住,再談賺錢。大

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這周港股打新重點目前最火的是曦智科技認購倍數2876倍其次商米科技286倍最後是邁威生物133倍,拿了100w港幣,用融資打滿了 比例是5/2/3

曦智科技

做的是AI底層算力的新路線(光計算+芯片),簡單說就是想用更快更省電的方式替代傳統GPU,故事很大但還在燒錢階段,屬於典型“AI風口+講未來”的高彈性標的。

商米科技

專門給餐飲、零售這些線下商家賣智能設備(收銀機、掃碼機這些)+系統服務,已經是全球頭部玩家,能賺錢、有現金流,本質就是個穩扎穩打的ToB生意。

邁威生物

搞創新藥的,主要做抗癌和免疫類藥物,已經有產品但還在持續砸錢研發,未來值不值錢全看藥能不能跑出來,屬於典型“高風險高不確定”的醫藥公司。

每個都花了100塊港幣融資費用來刮獎成本300塊。看看能中哪個😂

查看原文曦智科技

做的是AI底層算力的新路線(光計算+芯片),簡單說就是想用更快更省電的方式替代傳統GPU,故事很大但還在燒錢階段,屬於典型“AI風口+講未來”的高彈性標的。

商米科技

專門給餐飲、零售這些線下商家賣智能設備(收銀機、掃碼機這些)+系統服務,已經是全球頭部玩家,能賺錢、有現金流,本質就是個穩扎穩打的ToB生意。

邁威生物

搞創新藥的,主要做抗癌和免疫類藥物,已經有產品但還在持續砸錢研發,未來值不值錢全看藥能不能跑出來,屬於典型“高風險高不確定”的醫藥公司。

每個都花了100塊港幣融資費用來刮獎成本300塊。看看能中哪個😂

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我之前一直覺得,幣圈拼的就是信息差和手速,誰先看到機會誰就賺錢。但後來我發現一件很奇怪的事——有些人不是偶爾踩中機會,而是反覆踩中,就像運氣一直站在他們那邊。一開始我不信,覺得只是巧合,直到有一天我自己也撞上了一次。那天我只是隨手刷推,點進了一個幾乎沒人討論的小項目,按理說這種我以前都會直接划走,但那次我偏偏多看了一眼,加了群,隨便聊了幾句,还顺手做了個交互,成本不過幾十U和半小時,然後就把這件事忘了。

過了兩個月,這個項目突然爆了,大V開始討論,融資、合作、空投預期全都來了。我才突然意識到,當時那個“隨手點進去”,其實就是一次投硬幣。真正讓我踩中的,不是判斷有多準,而是那段時間我在瘋狂增加嘗試次數:每天看新項目、聊天、做交互,90%都沒用,但只要中一次就夠了。

後來我慢慢看懂了,那些一直賺錢的人,並不是更聰明,而是更會設計自己的行為。他們會主動製造隨機性,讓自己不斷接觸新機會;他們會不斷表達和輸出,讓別人知道他們在做什麼,從而獲得更多連接;更關鍵的是,一旦踩中節奏,他們會在窗口期裡狠狠幹,把那一波機會放大到極致。所以你會覺得他們“總在賺錢”,其實只是他們抓住了屬於自己的那一小段時間。

到最後我才明白,幣圈根本不是最聰明的人贏,而是投硬幣次數最多的人贏。你每天盯幾個熟悉的標的,別人卻在不斷嘗試新的可能。你以為別人運氣好,其實只是他比你多嘗試了幾十倍。後來我也改了思路,不再糾結一個項

查看原文過了兩個月,這個項目突然爆了,大V開始討論,融資、合作、空投預期全都來了。我才突然意識到,當時那個“隨手點進去”,其實就是一次投硬幣。真正讓我踩中的,不是判斷有多準,而是那段時間我在瘋狂增加嘗試次數:每天看新項目、聊天、做交互,90%都沒用,但只要中一次就夠了。

後來我慢慢看懂了,那些一直賺錢的人,並不是更聰明,而是更會設計自己的行為。他們會主動製造隨機性,讓自己不斷接觸新機會;他們會不斷表達和輸出,讓別人知道他們在做什麼,從而獲得更多連接;更關鍵的是,一旦踩中節奏,他們會在窗口期裡狠狠幹,把那一波機會放大到極致。所以你會覺得他們“總在賺錢”,其實只是他們抓住了屬於自己的那一小段時間。

到最後我才明白,幣圈根本不是最聰明的人贏,而是投硬幣次數最多的人贏。你每天盯幾個熟悉的標的,別人卻在不斷嘗試新的可能。你以為別人運氣好,其實只是他比你多嘗試了幾十倍。後來我也改了思路,不再糾結一個項

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我之前一直覺得,幣圈就是拼手速、拼資訊、拼運氣。

直到有一次盯盤的時候,我突然有點頓悟。

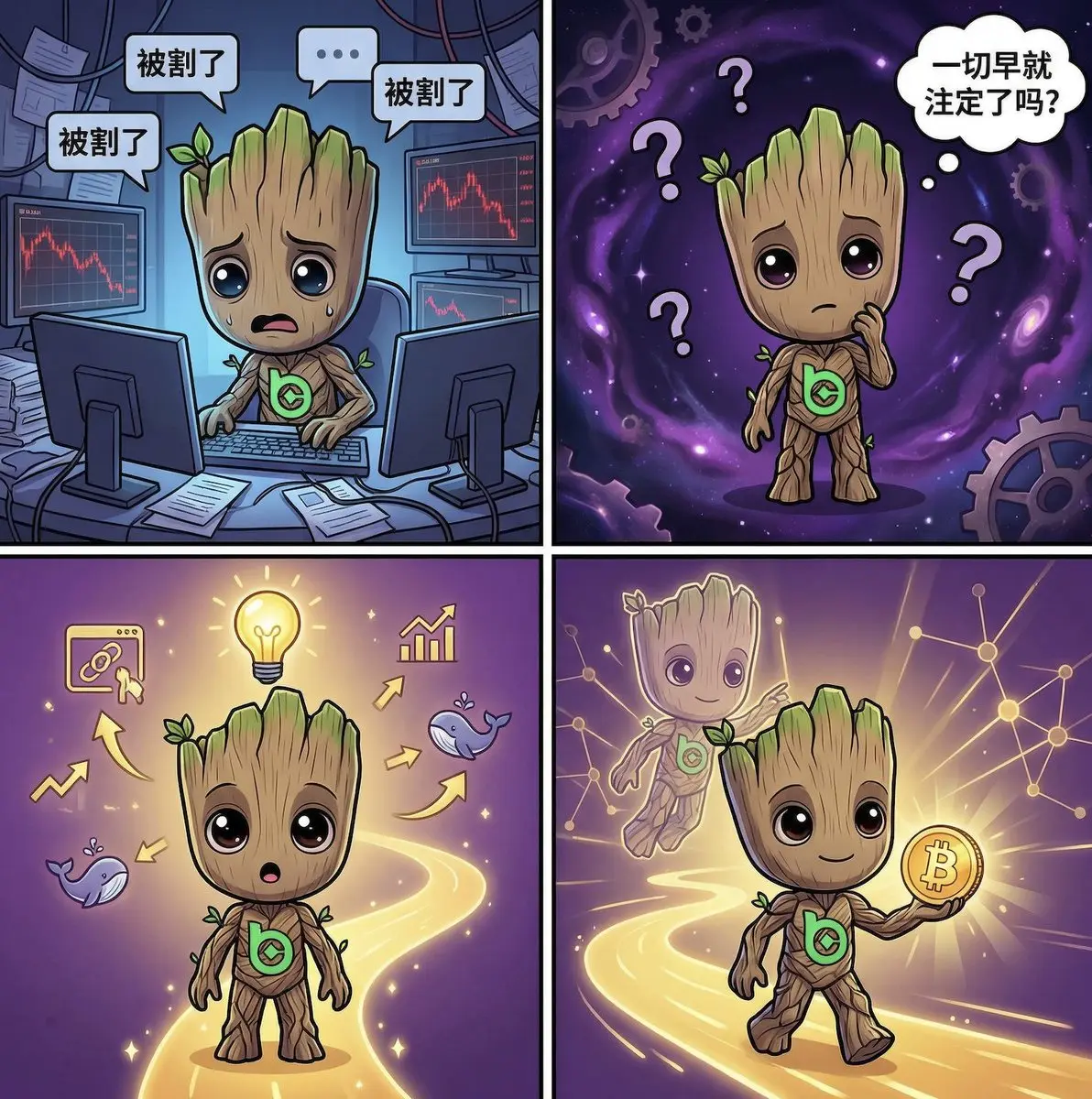

前幾天行情很爛,群裡一堆人在罵,說又被割了。我當時也在想:是不是每一筆買入,其實早就註定了是賺還是虧?如果一切從大爆炸那一刻就已經寫好了,那我每天盯盤、分析,還有什麼意義。

但後來我換了個角度。

我發現,鏈上其實早就有答案。你去看鏈上數據,大戶什麼時候進場,資金怎麼流動,敘事往哪邊走,這些東西不像是隨機發生的,更像是一條已經存在的路徑,只是大多數人還沒看到。

就像光的路徑,從來不是亂走的,而是走那條最省時間的路。

也許不是我在做選擇,而是那個已經賺錢的我,在反過來拉現在的我。就像一個已經在牛市頂峰成功出逃的你,正在未來某個時間點,看著現在的你說:別亂衝,別FOMO,這一筆別買。

你以為你在做決策,其實是在對齊那個已經存在的結果。

後來我開始換一種方式玩這個市場。不再天天焦慮短線漲跌,而是先問自己一個問題:如果三個月後,這個項目真的翻了5倍,那現在的路徑應該長什麼樣?

然後再反推。

它現在有沒有敘事,有沒有資金進來,有沒有人在 quietly build,有沒有被低估。

你會發現,這就像在給未來寫prompt。你描述得越清楚,路徑就越清晰。

慢慢地,你就不再是那個亂下單的人了,而更像是在跟隨一條已經存在的最優路徑。

所以後來我不再糾結宿命論這件事。因為如果一切真的早就寫好了,那努力的意義就不是改

查看原文直到有一次盯盤的時候,我突然有點頓悟。

前幾天行情很爛,群裡一堆人在罵,說又被割了。我當時也在想:是不是每一筆買入,其實早就註定了是賺還是虧?如果一切從大爆炸那一刻就已經寫好了,那我每天盯盤、分析,還有什麼意義。

但後來我換了個角度。

我發現,鏈上其實早就有答案。你去看鏈上數據,大戶什麼時候進場,資金怎麼流動,敘事往哪邊走,這些東西不像是隨機發生的,更像是一條已經存在的路徑,只是大多數人還沒看到。

就像光的路徑,從來不是亂走的,而是走那條最省時間的路。

也許不是我在做選擇,而是那個已經賺錢的我,在反過來拉現在的我。就像一個已經在牛市頂峰成功出逃的你,正在未來某個時間點,看著現在的你說:別亂衝,別FOMO,這一筆別買。

你以為你在做決策,其實是在對齊那個已經存在的結果。

後來我開始換一種方式玩這個市場。不再天天焦慮短線漲跌,而是先問自己一個問題:如果三個月後,這個項目真的翻了5倍,那現在的路徑應該長什麼樣?

然後再反推。

它現在有沒有敘事,有沒有資金進來,有沒有人在 quietly build,有沒有被低估。

你會發現,這就像在給未來寫prompt。你描述得越清楚,路徑就越清晰。

慢慢地,你就不再是那個亂下單的人了,而更像是在跟隨一條已經存在的最優路徑。

所以後來我不再糾結宿命論這件事。因為如果一切真的早就寫好了,那努力的意義就不是改

- 打賞

- 1

- 回覆

- 轉發

- 分享

Labubu 到手 抽到我喜歡的款式好可愛!感謝@ShuYu622

背後是 泡泡瑪特一家港股上市公司

最近連港股都能用穩定幣直接買

甚至還能打新,有點意思@StableStock啊

查看原文背後是 泡泡瑪特一家港股上市公司

最近連港股都能用穩定幣直接買

甚至還能打新,有點意思@StableStock啊

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

啤酒飲料礦泉水,花生瓜子八寶粥,來,腳收一下!

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

兄弟們?今天都開工了嗎

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我之前一直以為,

慢,是因為人不夠狠。

後來才發現不是。

是真正做事的人,都是被系統拖慢的。

收錢慢、結算慢、換市場慢,

不是能力問題,是你站的那套底層,根本跑不快。

現在市場最大的问题其實就一句話:

東西都有,但全是散的。

支付一套,數據一套,托管一套,

每接一個新地方,都像重新創業一次。

結果就是:

業務想擴,手卻被綁著。

@SeiNetwork這次搞的 Market Infrastructure Grid,

不是給你一個“新工具”,

而是直接把做市場該有的東西拼成一張網。

你不是來“試試鏈”,

你是直接接進一套已經在跑的系統。

【三點拆解】

第一點:

你不是來試水,是來接水管。

水早就在流了,你只需要接進來。

第二點:

你不是消耗系統,你本身就是系統的一部分。

你一進來,反而讓整張網更值錢。

第三點:

越多人用,越好用。

這是反直覺的地方,但也是差距開始拉開的地方。

【底層支撐】

說白了,這套 Grid 能成立靠的不是情懷:

跑得夠快,事情才有意義

穩得住,企業才敢用

能互通,規模才堆得起來

這不是“鏈好不好”,

這是“能不能真幹活”。

【應用場景】

你要做的事情無非幾種:

錢要動

數據要准

用戶要進

系統要穩

在 Grid 裡,這些不是你一個人解決,

而是一整群已經在用的人一起扛。

【成本細節】

很多人一聽“企業級”,就下意識覺得貴。

但 Grid 的邏輯恰恰相反

慢,是因為人不夠狠。

後來才發現不是。

是真正做事的人,都是被系統拖慢的。

收錢慢、結算慢、換市場慢,

不是能力問題,是你站的那套底層,根本跑不快。

現在市場最大的问题其實就一句話:

東西都有,但全是散的。

支付一套,數據一套,托管一套,

每接一個新地方,都像重新創業一次。

結果就是:

業務想擴,手卻被綁著。

@SeiNetwork這次搞的 Market Infrastructure Grid,

不是給你一個“新工具”,

而是直接把做市場該有的東西拼成一張網。

你不是來“試試鏈”,

你是直接接進一套已經在跑的系統。

【三點拆解】

第一點:

你不是來試水,是來接水管。

水早就在流了,你只需要接進來。

第二點:

你不是消耗系統,你本身就是系統的一部分。

你一進來,反而讓整張網更值錢。

第三點:

越多人用,越好用。

這是反直覺的地方,但也是差距開始拉開的地方。

【底層支撐】

說白了,這套 Grid 能成立靠的不是情懷:

跑得夠快,事情才有意義

穩得住,企業才敢用

能互通,規模才堆得起來

這不是“鏈好不好”,

這是“能不能真幹活”。

【應用場景】

你要做的事情無非幾種:

錢要動

數據要准

用戶要進

系統要穩

在 Grid 裡,這些不是你一個人解決,

而是一整群已經在用的人一起扛。

【成本細節】

很多人一聽“企業級”,就下意識覺得貴。

但 Grid 的邏輯恰恰相反

SEI1.01%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

上Gate App搶黃金,每10分鐘送1g @Gate_zh #GateTradFi

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

上Gate App搶黃金,每10分鐘送1g

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

本來想註冊一個海外的理財 App。

結果第一步就給我整懵了,護照、自拍、眨眼、轉頭、讀數字,一套流程走完,

我心裡只有一個想法: “我就存點錢,用得著把我整個人交出去嗎?”

但你不交,又不讓你用。

鏈上身份這幾年,其實一直在重複這個尷尬:

要麼學匿名項目,誰也不認識你,爽是爽了,但錢進不來;

要麼學傳統金融,合規是合規了,人也基本被“開盒”了。

這次@0xMiden × Billions

讓我第一次覺得:

這題終於不是在二選一了。

他們幹的事,就一句話:

👉 你只需要證明“你行”,

👉 而不是證明“你是誰”。

第一次核驗證件和真人,

系統給你一個零知識證明,

原始信息直接刪掉。

以後你上鏈、做金融、進 RWA,

只掏這個“資格憑證”:

年齡對不對?

國家行不行?

資質夠不夠?

沒人再反覆翻你老底。

這也是我為什麼一直覺得@0xMiden走的是能落地的隱私。

不是那種“隱私拉滿,結果沒人敢接”的路線,

而是:金融能用、機構敢用、開發者不踩雷。開發者不用存用戶隱私,不用擔心哪天數據庫被爆,合規的鍋直接被 Billions 接走。所以這次合作,在我看來不像功能更新,

更像是在打地基。等哪天“隱私 + 合規”成了標配,

你回頭看,很可能會發現:哦,原來坑是從 Miden × Billions 這兒先填上的。

結果第一步就給我整懵了,護照、自拍、眨眼、轉頭、讀數字,一套流程走完,

我心裡只有一個想法: “我就存點錢,用得著把我整個人交出去嗎?”

但你不交,又不讓你用。

鏈上身份這幾年,其實一直在重複這個尷尬:

要麼學匿名項目,誰也不認識你,爽是爽了,但錢進不來;

要麼學傳統金融,合規是合規了,人也基本被“開盒”了。

這次@0xMiden × Billions

讓我第一次覺得:

這題終於不是在二選一了。

他們幹的事,就一句話:

👉 你只需要證明“你行”,

👉 而不是證明“你是誰”。

第一次核驗證件和真人,

系統給你一個零知識證明,

原始信息直接刪掉。

以後你上鏈、做金融、進 RWA,

只掏這個“資格憑證”:

年齡對不對?

國家行不行?

資質夠不夠?

沒人再反覆翻你老底。

這也是我為什麼一直覺得@0xMiden走的是能落地的隱私。

不是那種“隱私拉滿,結果沒人敢接”的路線,

而是:金融能用、機構敢用、開發者不踩雷。開發者不用存用戶隱私,不用擔心哪天數據庫被爆,合規的鍋直接被 Billions 接走。所以這次合作,在我看來不像功能更新,

更像是在打地基。等哪天“隱私 + 合規”成了標配,

你回頭看,很可能會發現:哦,原來坑是從 Miden × Billions 這兒先填上的。

RWA-0.94%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多44.44萬 熱度

5869.27萬 熱度

98.2萬 熱度

3.06萬 熱度

1017.18萬 熱度

置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848