Ngày Phán Xét cho Token & Quá Trình Chứng Khoán Hóa DeFi

Ngày phán xét đã đến với thị trường crypto.

Trong 5 năm qua, các token đã được hưởng lợi từ cái mà tôi gọi là “nhu cầu đầu cơ vượt xa giá trị thực tế.” Nói thẳng ra, chúng đã bị định giá quá cao.

Lý do rất rõ ràng: ngành crypto không có nhiều tài sản thanh khoản với nền tảng vững chắc. Vì vậy, nhà đầu tư chỉ có thể tiếp cận thông qua những tài sản duy nhất họ có, thường là Bitcoin hoặc các altcoin. Thêm vào đó là làn sóng nhà đầu tư nhỏ lẻ bị cuốn hút bởi các câu chuyện về triệu phú Bitcoin và mong muốn tái lập thành tích đó với những đồng coin mới, quy mô nhỏ.

Điều này đã tạo ra nhu cầu mua altcoin vượt xa nguồn cung các altcoin có nền tảng thực sự tốt.

Hiệu ứng đầu tiên? Thời điểm tâm lý thị trường đi xuống, bạn có thể mua bất kỳ tài sản nào và vài năm sau sẽ thu về lợi nhuận vượt trội.

Hiệu ứng thứ hai? Đa phần mô hình kinh doanh trong ngành, nếu có thể gọi như vậy, chỉ xoay quanh việc bán token của chính họ thay vì tạo dòng doanh thu gắn liền với sản phẩm thực tế.

Trong 2 năm qua, ba biến động lớn đã xảy ra với thị trường altcoin:

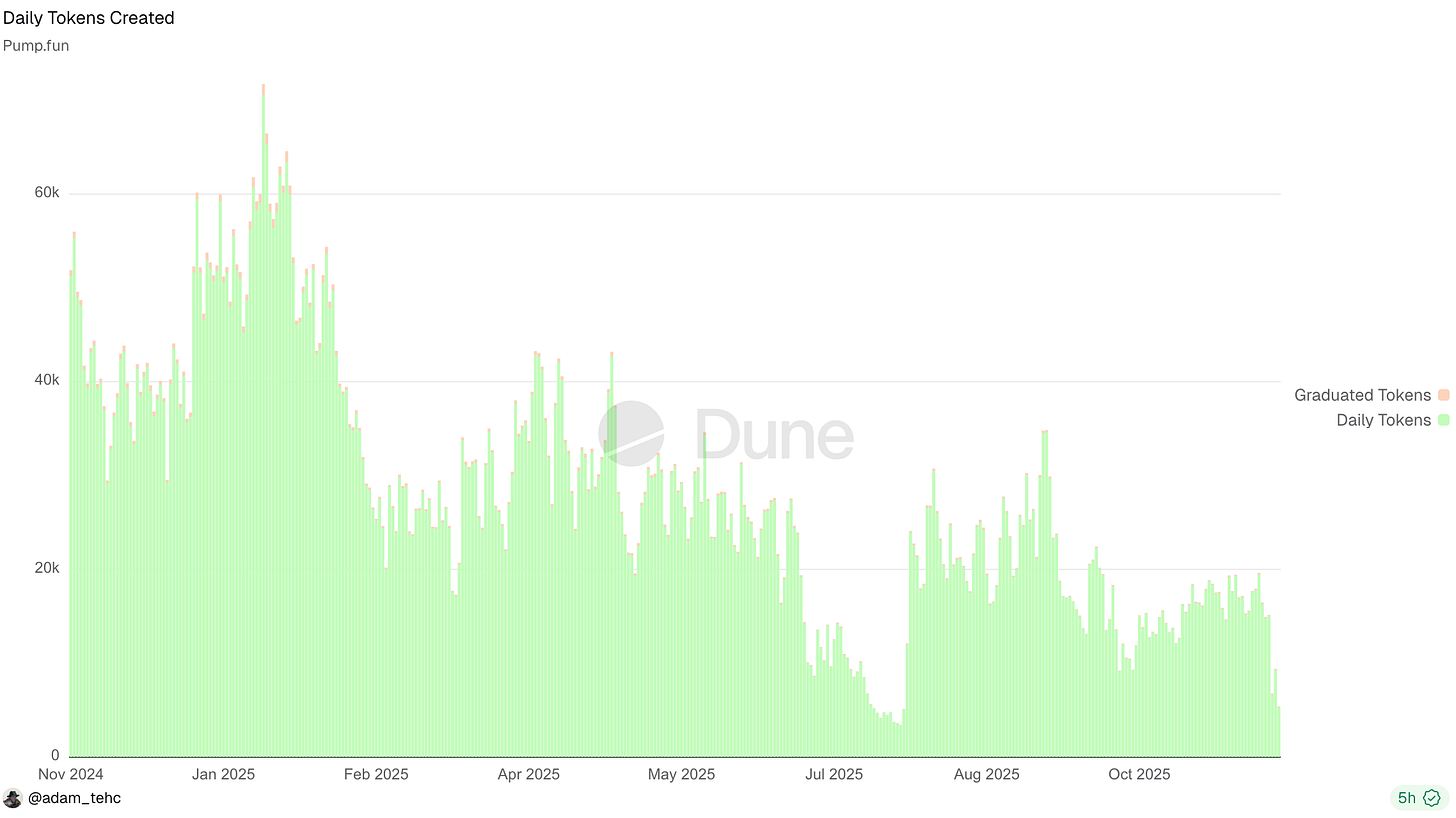

1. Pump fun và các launchpad khác đã biến việc phát hành token mới thành dịch vụ phổ biến. Điều này làm phân tán sự chú ý lên hàng triệu tài sản, khiến dòng tiền không còn tập trung vào vài nghìn token hàng đầu như trước, đồng thời làm gián đoạn hiệu ứng giàu có thường xuất hiện sau các đợt halving của Bitcoin.

2. Nhiều ngày đầu năm nay chứng kiến hơn 50.000 token ra mắt trên Pump

3. Một số tài sản crypto đã có nền tảng thực sự, như token HYPE và các IPO mới như CRCL. Khi có những tài sản được hậu thuẫn bởi nền tảng vững chắc, việc đặt cược vào các whitepaper trở nên khó khăn hơn.

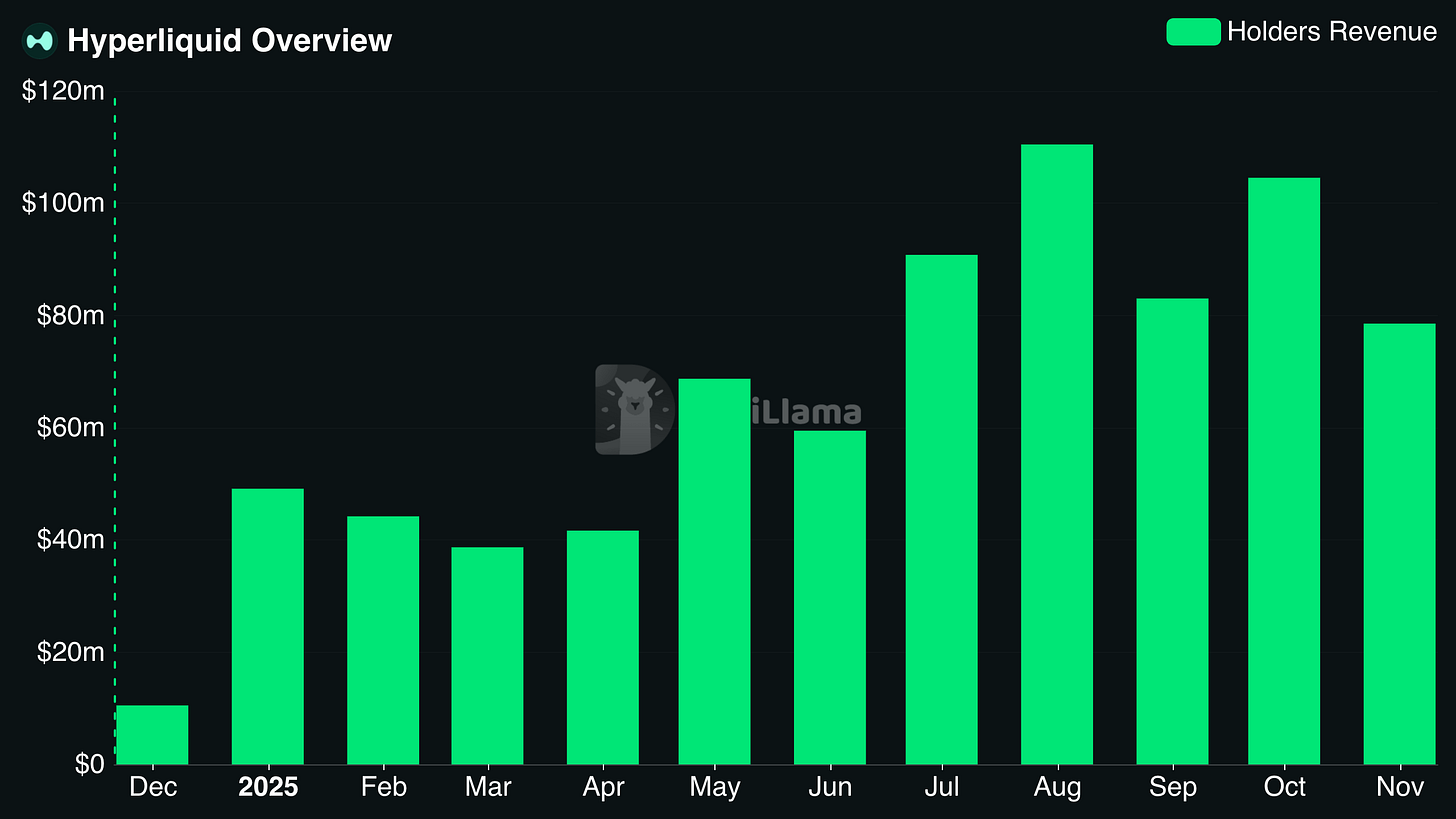

4. Doanh thu của Hyperliquid Holders thường xuyên vượt 100 triệu USD/tháng

5. Cổ phiếu công nghệ vượt trội so với crypto. Nhiều cổ phiếu liên quan đến AI, robot, công nghệ sinh học và điện toán lượng tử đã vượt qua thị trường crypto. Nhà đầu tư nhỏ lẻ tự hỏi tại sao phải chấp nhận rủi ro với altcoin khi các doanh nghiệp “thực” lại mang về lợi nhuận tốt hơn với rủi ro thấp hơn. Thậm chí NASDAQ còn vượt trội hơn cả Bitcoin lẫn altcoin tính từ đầu năm.

Hệ quả là hàng loạt altcoin yếu kém, các đội nhóm tranh giành nguồn vốn ngày càng hiếm, còn nhà đầu tư crypto kỳ cựu thì loay hoay không biết xoay sở ra sao trong bối cảnh mới.

Rốt cuộc, token hoặc mang lại quyền sở hữu doanh nghiệp, hoặc chẳng có giá trị gì. Chúng không phải là thứ kỳ diệu chỉ có giá trị vì tồn tại.

Mọi chuyện sẽ rõ ràng hơn khi bạn ngừng coi token là thứ khó hiểu mà xem chúng như tài sản đại diện cho dòng tiền tương lai từ doanh nghiệp.

“Nhưng Dynamo,” bạn có thể phản biện, “Một số token không mang lại quyền nhận dòng tiền tương lai. Một số là token U-T-I-L-I-T-Y. Một số giao thức có cả token và cổ phần.” Đó là quan niệm sai lầm. Những token đó vẫn đại diện cho dòng tiền tương lai; chỉ là dòng tiền gắn với chúng bằng 0 USD.

Rốt cuộc, token hoặc mang lại quyền sở hữu doanh nghiệp, hoặc chẳng có giá trị gì. Chúng không phải là thứ kỳ diệu có giá trị chỉ vì tồn tại hoặc nhờ “cộng đồng” như nhiều người nghĩ. Lưu ý: điều này không áp dụng với các đồng coin mạng lưới như BTC – vốn mang nhiều đặc tính hàng hóa; ở đây tôi nói về token giao thức.

Trong thời gian tới, chỉ những token DeFi nào đóng vai trò như cổ phần giả lập với (1) quyền nhận thu nhập từ giao thức và (2) mức thu nhập đủ hấp dẫn mới còn giá trị thực sự.

Nhà đầu tư nhỏ lẻ đã rút khỏi Crypto (tạm thời)

Nhà đầu tư nhỏ lẻ đã rút khỏi phần lớn các token trong tương lai gần.

Bên cạnh các lý do nêu trên, phần lớn do họ quá chán nản với việc thua lỗ:

Token bị thổi phồng quá mức bằng những lời hứa không thành hiện thực

Lượng token tràn lan vì các launchpad memecoin

Tokenomics tận thu và việc ngành chấp nhận các dự án kém chất lượng khiến nhà đầu tư nhỏ lẻ nhận ra họ đang bị đặt vào thế thua thiệt

Kết quả? Những người từng mua crypto giờ chuyển sang các hình thức “giải trí” khác cho thói quen đánh bạc: cá cược thể thao, thị trường dự đoán, quyền chọn cổ phiếu. Không lựa chọn nào thực sự tốt, nhưng mua hầu hết altcoin cũng vậy.

Và liệu có thể trách họ?

Các KOL lớn nói về “tội phạm là hợp pháp” rồi lại ngạc nhiên khi mọi người không muốn trở thành nạn nhân của điều đó.

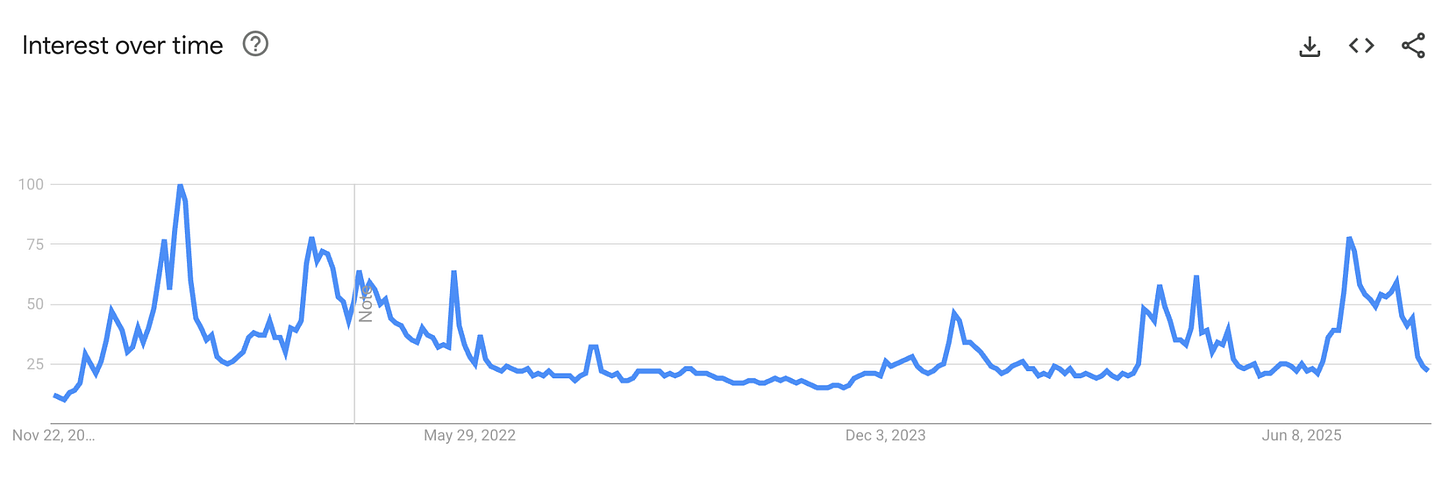

Sự thờ ơ của công chúng với crypto thể hiện rõ qua mức độ quan tâm trong ngành. Sự nhiệt tình năm nay không đạt đỉnh như năm 2021, dù nền tảng tốt hơn và rủi ro pháp lý thấp hơn bao giờ hết.

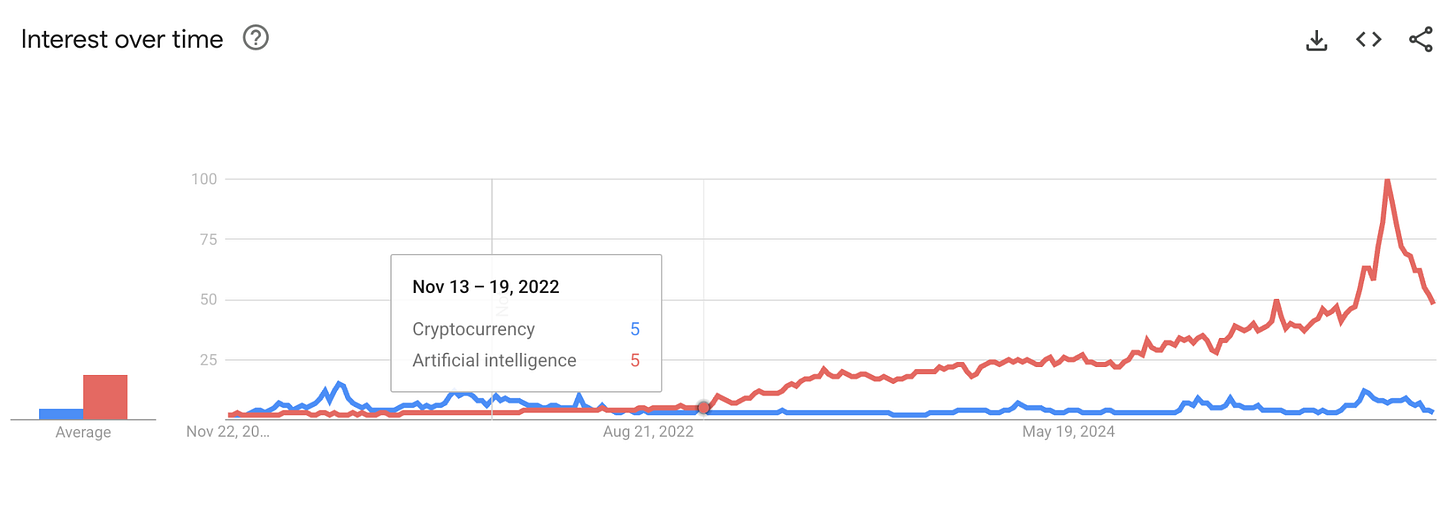

Tôi cũng cho rằng ChatGPT và làn sóng AI đã làm giảm nhiệt crypto khi cho thế hệ mới thấy thế nào là một sản phẩm “sát thủ” thực sự. Hàng thập kỷ qua, cộng đồng crypto luôn nói về một “Khoảnh khắc Dot-Com mới”, nhưng sẽ khó thuyết phục hơn khi AI thay đổi cuộc sống hàng ngày một cách rõ ràng hơn nhiều.

So sánh mức độ quan tâm đến crypto và AI trên các công cụ tìm kiếm, lần cuối crypto vượt AI trên Google là khi FTX sụp đổ:

Liệu điều gì có thể kéo nhà đầu tư nhỏ lẻ quay lại?

Có.

Họ có thể đang quay lại với thị trường dự đoán, nhưng họ mua quyền chọn nhị phân về thời điểm chính phủ đóng cửa, chứ không phải altcoin. Để họ mua altcoin số lượng lớn trở lại, họ cần cảm thấy mình có cơ hội thực sự để thành công.

Mọi giá trị token đều bắt nguồn từ thu nhập giao thức

Trong bối cảnh token không còn dựa vào dòng người mua vô tận nhờ đầu cơ, chúng buộc phải tự chứng minh giá trị thực sự.

Sau 5 năm thử nghiệm, điều rõ ràng là chỉ có một hình thức tích lũy giá trị token thực sự: quyền nhận thu nhập từ giao thức (quá khứ, hiện tại hoặc tương lai).

Mọi hình thức tích lũy giá trị thực đều quy về quyền nhận thu nhập hoặc tài sản từ giao thức:

- Cổ tức

- Mua lại token

- Đốt phí

- Kiểm soát ngân quỹ

Điều này không có nghĩa là giao thức phải thực hiện những điều này ngay hôm nay để có giá trị. Trước đây tôi từng bị chỉ trích vì cho rằng các giao thức nên tái đầu tư thay vì mua lại token. Tuy nhiên, họ cần có cơ chế để kích hoạt tích lũy giá trị trong tương lai, lý tưởng là dựa trên biểu quyết quản trị hoặc tiêu chí rõ ràng. Lời hứa mơ hồ không còn đủ nữa.

May mắn cho nhà đầu tư sành sỏi, các yếu tố nền tảng này đã sẵn sàng cho hàng nghìn giao thức trên các nền tảng như DefiLlama.

Chỉ cần nhìn vào các giao thức dẫn đầu về doanh thu 30 ngày sẽ thấy mô hình rõ ràng: Stablecoin Issuers và Derivatives chiếm ưu thế, bên cạnh các launchpad, ứng dụng giao dịch, CDP, ví, DEX và lending cũng góp mặt.

Một số điểm rút ra:

- Stablecoin và Perps là hai lĩnh vực lợi nhuận nhất trong crypto hiện nay

- Giao dịch nói chung là mảng kinh doanh cực kỳ sinh lời. Theo tôi, doanh thu từ giao dịch sẽ gặp rủi ro lớn nếu thị trường bước vào giai đoạn gấu kéo dài, trừ khi các giao thức chuyển hướng sang giao dịch RWA như Hyperliquid đang làm.

- Kiểm soát phân phối quan trọng không kém xây dựng nền tảng. Nhiều người dùng DeFi kỳ cựu từng nghĩ rằng ứng dụng giao dịch hoặc ví sẽ không tạo doanh thu hàng đầu vì người dùng có thể tiết kiệm chi phí khi dùng trực tiếp giao thức. Thực tế, Axiom và Phantom lại cực kỳ lợi nhuận.

Điều tôi muốn nhấn mạnh là nhiều ứng dụng crypto hiện tạo ra doanh thu hàng chục triệu USD mỗi tháng. Nếu giao thức bạn chọn chưa làm được điều đó, không sao cả. Tôi hiểu rõ việc xây dựng sản phẩm thị trường sẵn sàng trả tiền cần thời gian, vì tôi trực tiếp điều hành doanh thu cho DefiLlama. Tuy nhiên, cần có lộ trình lợi nhuận rõ ràng. Thời gian thử nghiệm đã kết thúc.

Khung đầu tư cho thế giới Crypto dựa trên giá trị

Khi tìm kiếm token để đầu tư trong vài năm tới, các dự án mạnh sẽ đáp ứng các tiêu chí sau:

Quyền nhận thu nhập từ giao thức hoặc lộ trình minh bạch để có quyền này

Doanh thu và lợi nhuận ổn định, tăng trưởng liên tục

Vốn hóa thị trường hợp lý so với doanh thu quá khứ

Thay vì nói lý thuyết, đây là một số ví dụ thực tế:

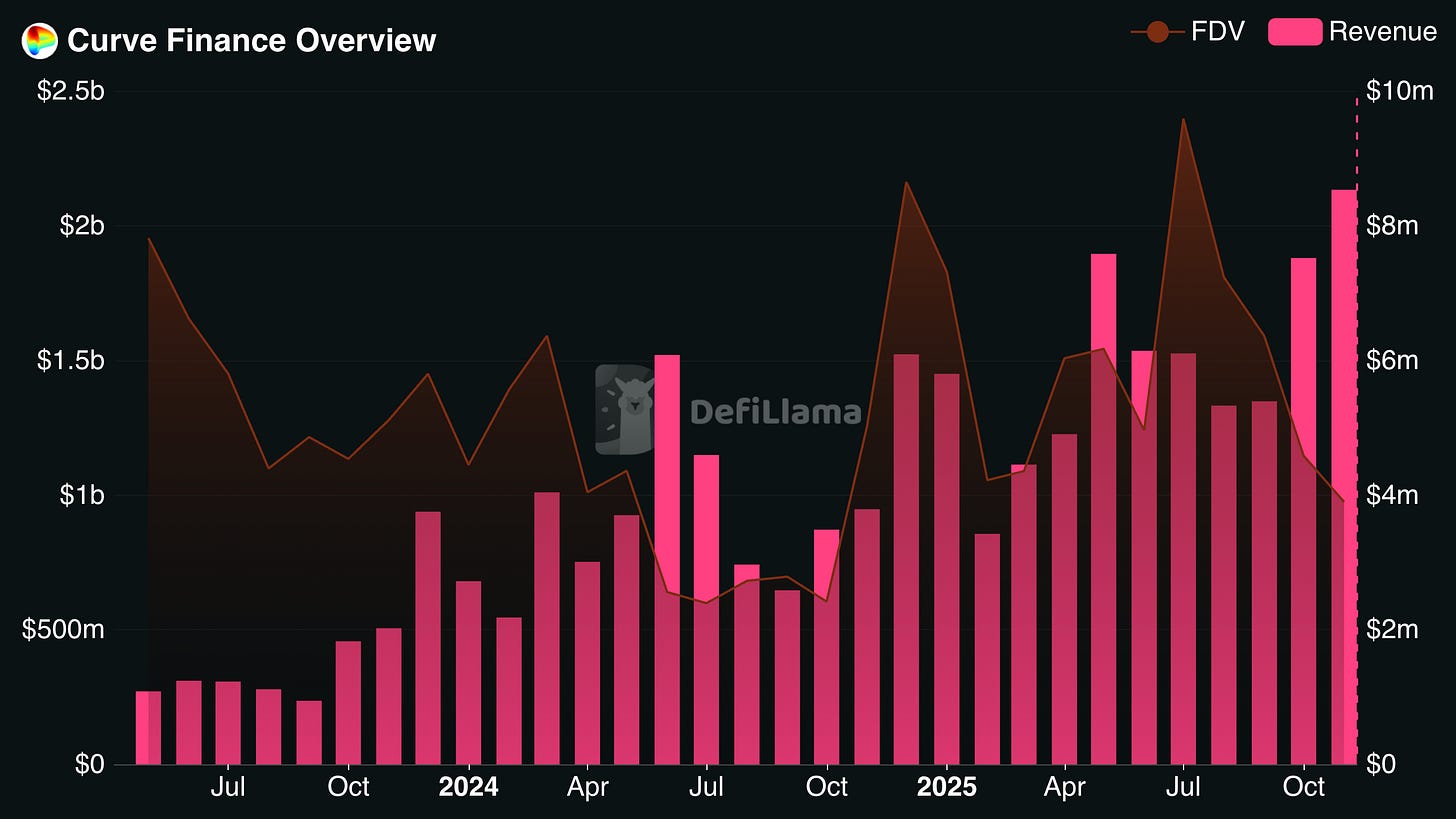

Curve Finance

Curve đã đạt tăng trưởng doanh thu ổn định trong 3 năm qua, dù FDV giảm mạnh. Hệ quả là FDV hiện thấp hơn 8 lần doanh thu hàng năm của Curve trong tháng vừa rồi. Nhờ các khoản “bribe” cho người stake Curve bị khóa và thời gian phân phối token kéo dài, lợi suất thực tế của token còn cao hơn nhiều. Hãy theo dõi xem Curve có giữ được doanh thu này trong các tháng tới không.

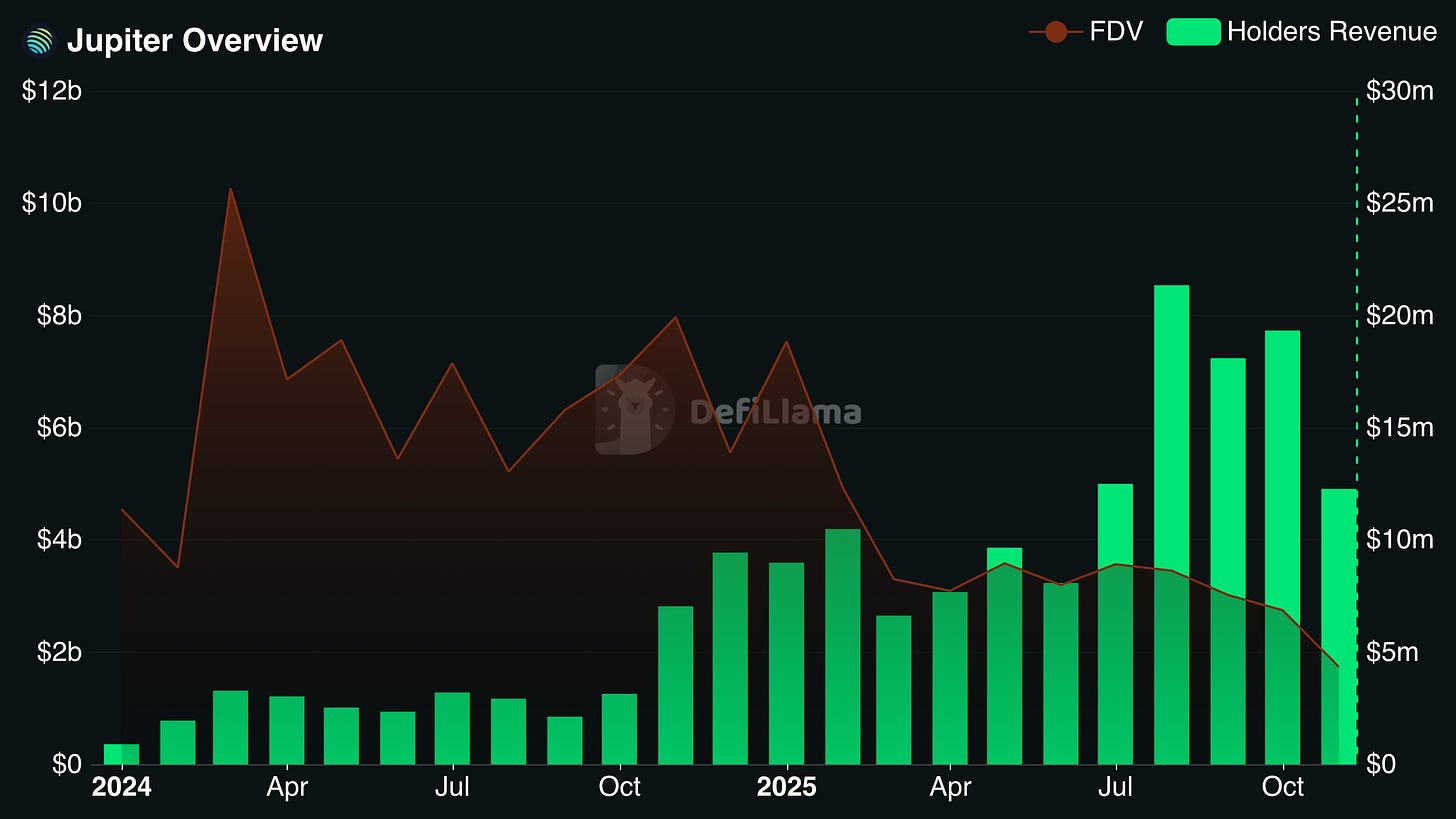

Jupiter

Jupiter đã trở thành một trong những bên hưởng lợi lớn nhất từ đà phát triển của hệ sinh thái Solana. Đây là nền tảng tổng hợp DEX và perp DEX được sử dụng nhiều nhất trên chuỗi này. Jupiter cũng thực hiện nhiều thương vụ mua lại chiến lược, tận dụng kênh phân phối để mở rộng sang các thị trường on-chain khác. Doanh thu hàng năm dành cho holder token thực tế rất cao, gần 25% vốn hóa lưu hành và hơn 10% FDV.

Lưu ý: Tôi không nắm giữ vị thế ở hai giao thức này và trước khi đầu tư còn nhiều yếu tố khác cần xem xét như đội ngũ và cạnh tranh.

Các giao thức khác đáp ứng tiêu chí này gồm Hyperliquid, Sky, Aerodrome và Pendle.

Miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Dynamo DeFi]. Mọi bản quyền thuộc về tác giả gốc [Patrick Scott | Dynamo DeFi]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả và không cấu thành lời khuyên đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi được cho phép, nghiêm cấm sao chép, phân phối hoặc đạo văn các bản dịch này.

Mời người khác bỏ phiếu

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì