Các hệ thống thanh toán truyền thống từ lâu đã dựa vào mạng lưới ngân hàng và các tổ chức thanh toán bù trừ như SWIFT và mạng lưới ngân hàng đại lý để xử lý dòng tiền xuyên biên giới. Dù phương thức này đã phát triển ổn định, nhưng vẫn gặp phải những thách thức rõ ràng: thời gian thanh toán kéo dài, phí giao dịch cao, quy trình phức tạp và phụ thuộc lớn vào tín dụng trung gian.

Plasma (XPL) được xây dựng như một hạ tầng thanh toán stablecoin. Mục tiêu chính của Plasma không phải thay thế toàn bộ hệ thống tài chính, mà là tái cấu trúc “lớp thanh toán và thanh toán bù trừ”. Nhờ tận dụng thanh toán bù trừ trên chuỗi, sử dụng stablecoin làm tài sản thanh toán và mô hình chi phí gas thấp, Plasma mang đến một kênh thanh toán toàn cầu không có trung gian và ngày càng trở thành cầu nối quan trọng giữa tài chính truyền thống với nền kinh tế tiền điện tử.

So sánh cơ chế thanh toán: Plasma và mạng lưới thanh toán truyền thống

Các mạng lưới thanh toán truyền thống vận hành theo mô hình “tài khoản + thanh toán bù trừ trung gian”. Việc chuyển tiền giữa người dùng thực chất là cập nhật sổ cái ngân hàng và phải qua xác nhận của nhiều tầng trung gian.

Plasma thì sử dụng mô hình “chuyển giao tài sản trực tiếp trên chuỗi”. Người dùng nắm giữ tài sản stablecoin trực tiếp; mỗi lần chuyển tiền là một lần thay đổi quyền sở hữu tài sản, với thanh toán bù trừ và quyết toán diễn ra trong một bước duy nhất. Điều này loại bỏ các khâu trung gian và biến quá trình thanh toán từ “đa tầng xác nhận” thành “một tầng thanh toán bù trừ trên chuỗi”.

So sánh các tiêu chí chính: Plasma và mạng lưới thanh toán truyền thống

Plasma (XPL) và các mạng lưới thanh toán ngân hàng truyền thống có sự khác biệt rõ rệt ở các tiêu chí then chốt như phương thức thanh toán bù trừ, chi phí và hiệu quả vận hành.

Khác với quy trình thanh toán bù trừ đa tầng phức tạp và phụ thuộc nhiều vào các ngân hàng trung gian trong hệ thống truyền thống, Plasma tận dụng thanh toán bù trừ trực tiếp trên chuỗi và khả năng lập trình hợp đồng thông minh để rút ngắn mạnh chu kỳ thanh toán bù trừ (từ vài ngày xuống vài giây hoặc phút) và giảm đáng kể chi phí giao dịch xuyên biên giới cũng như phí trung gian. Mô hình hoạt động 24/7 cùng rào cản tham gia thấp giúp Plasma tăng tính linh hoạt và hiệu quả cho tài chính toàn cầu hiện đại.

| Tiêu chí |

Plasma (XPL) |

Hệ thống thanh toán truyền thống |

| Phương thức thanh toán bù trừ |

Thanh toán trực tiếp trên chuỗi (chuyển giao tài sản) |

Thanh toán bù trừ đa tầng (ghi sổ cái) |

| Tốc độ thanh toán bù trừ |

Giây / Phút |

1–5 ngày làm việc |

| Chi phí giao dịch |

Thấp (phí gas + phí mạng lưới) |

Cao (phí dịch vụ + phí trung gian + chênh lệch tỷ giá) |

| Phụ thuộc trung gian |

Không |

Phụ thuộc lớn vào hệ thống ngân hàng |

| Quản lý thanh khoản |

Thanh khoản hợp nhất trên chuỗi |

Tài khoản ứng trước (Nostro/Vostro) |

| Khả năng lập trình |

Hỗ trợ hợp đồng thông minh |

Hầu như không hỗ trợ |

| Khả năng tiếp cận |

Truy cập qua ví |

Yêu cầu có tài khoản ngân hàng |

| Thời gian hoạt động |

24/7 |

Giới hạn theo giờ làm việc của ngân hàng |

Tốc độ thanh toán bù trừ

Các hệ thống truyền thống thường mất 1–5 ngày làm việc để hoàn tất thanh toán bù trừ xuyên biên giới, tùy thuộc vào số lượng trung gian và sự khác biệt múi giờ.

Plasma (XPL), ngược lại, cho phép thanh toán bù trừ gần như theo thời gian thực, với xác nhận giao dịch thường chỉ mất vài giây hoặc phút.

Cấu trúc chi phí

Thanh toán xuyên biên giới truyền thống phát sinh nhiều loại phí như phí chuyển tiền, phí ngân hàng trung gian và chênh lệch tỷ giá. Chi phí của Plasma chủ yếu là phí gas trên chuỗi và phí hạ tầng, giúp tổng chi phí giảm đáng kể—đặc biệt phù hợp với giao dịch tần suất cao.

Quản lý thanh khoản

Hệ thống truyền thống yêu cầu các tài khoản ứng trước (Nostro/Vostro), khiến hiệu quả sử dụng vốn giảm.

Plasma sử dụng stablecoin để hợp nhất quản lý thanh khoản trên chuỗi, loại bỏ nhu cầu ứng trước ở nhiều tài khoản khác nhau. Nhờ đó, hệ thống cho phép thanh toán bù trừ theo nhu cầu và phân bổ vốn theo thời gian thực, nâng cao hiệu quả sử dụng vốn.

Khả năng lập trình

Các hệ thống thanh toán truyền thống thiếu linh hoạt và không hỗ trợ logic tự động.

Kiến trúc trên chuỗi của Plasma cho phép tự động hóa thanh toán (qua hợp đồng thông minh), thanh toán có điều kiện, thanh toán theo lô và chia sẻ doanh thu.

Khả năng tiếp cận

Thanh toán truyền thống phụ thuộc vào hạ tầng tài khoản ngân hàng, tạo rào cản cho người dùng ở nhiều khu vực.

Plasma chỉ cần ví điện tử trên chuỗi, giúp giảm mạnh rào cản tham gia.

Sự phát triển của kịch bản thanh toán xuyên biên giới: từ chuyển giao tài sản đến trao đổi giá trị thông minh

Thanh toán xuyên biên giới đang chuyển từ “chuyển tiền đơn thuần” sang “mạng lưới giá trị”.

Trong hệ thống truyền thống, thanh toán chỉ là phương tiện chuyển giao tài sản. Plasma cho phép thanh toán tích hợp logic—hỗ trợ tự động hóa thanh toán giao dịch, chia sẻ doanh thu và thanh toán bù trừ theo thời gian thực, cũng như các quy trình thanh toán hợp tác nhiều bên. Điều này biến hệ thống thanh toán từ hạ tầng cơ bản thành lớp tài chính có thể lập trình.

Sự nâng cấp chức năng của Plasma đối với hạ tầng thanh toán truyền thống

Plasma không thay thế trực tiếp mạng lưới thanh toán truyền thống; thay vào đó, Plasma tái cấu trúc và nâng cấp lớp thanh toán và thanh toán bù trừ. Trong thực tế, hệ thống trên chuỗi đảm nhiệm thanh toán bù trừ dòng tiền hiệu quả cao, trong khi hệ thống ngoài chuỗi vẫn xử lý đầu vào/ra tiền pháp định và tuân thủ quy định. Plasma có thể tích hợp với hệ thống ngân hàng hiện hữu, nâng cao hiệu quả tổng thể mà không làm gián đoạn cấu trúc tài chính truyền thống.

Mô hình kết hợp “thanh toán bù trừ trên chuỗi + tài chính ngoài chuỗi” giúp hệ thống thanh toán toàn cầu nâng cấp hiệu quả mà vẫn đảm bảo ổn định—đạt được sự tiến hóa thay vì thay đổi đột ngột.

Plasma và mạng lưới thanh toán truyền thống: điểm mạnh và hạn chế

Plasma theo đuổi hiệu quả tối ưu nhờ công nghệ phi tập trung, trong khi các hệ thống thanh toán truyền thống—với nhiều thập kỷ ổn định—vẫn giữ vai trò chủ đạo trên thị trường hiện nay. Dưới đây là phân tích điểm mạnh và hạn chế của từng phương thức.

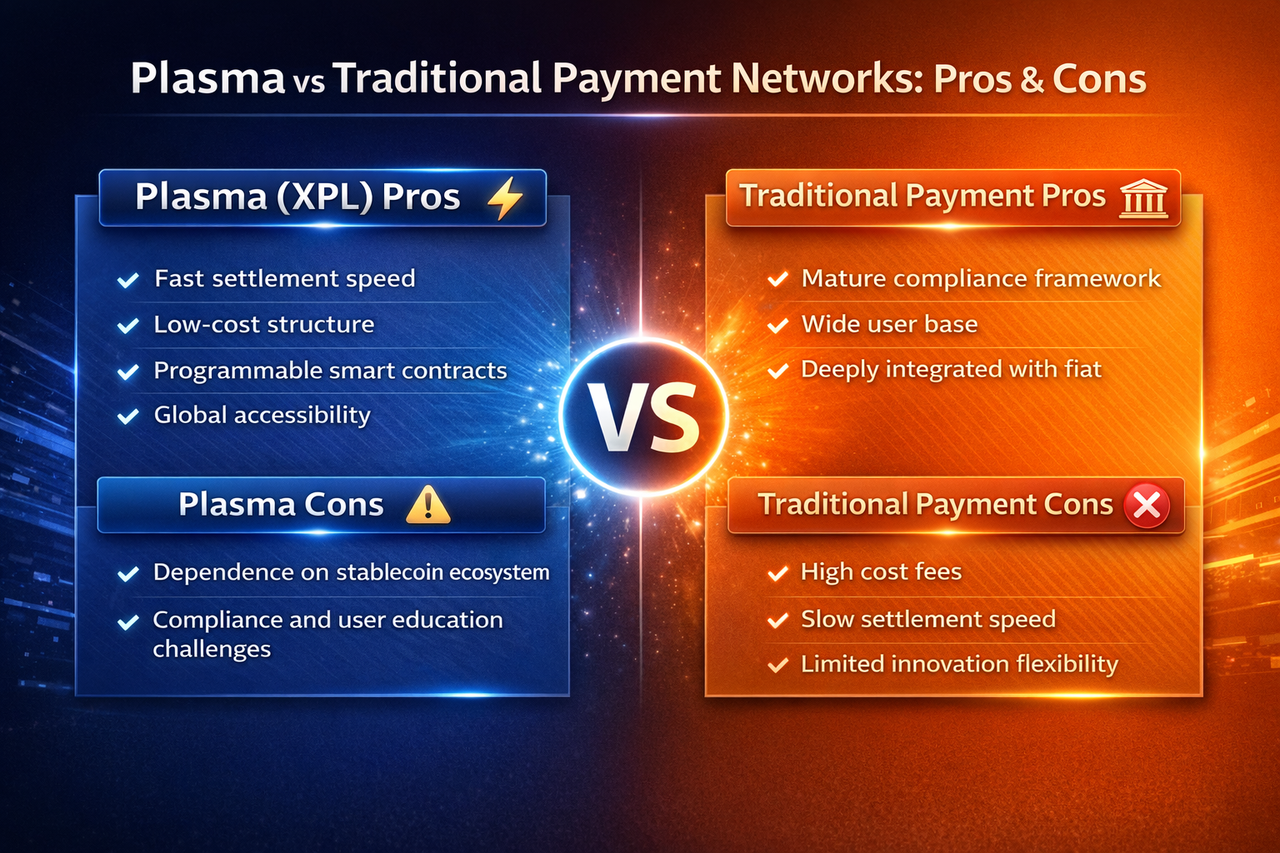

Plasma: điểm mạnh và hạn chế

Plasma có nhiều ưu điểm nổi bật về hiệu quả thanh toán bù trừ và cấu trúc chi phí. Việc thanh toán bù trừ trên chuỗi giúp chuyển tiền gần như tức thời và giảm mạnh phí giao dịch xuyên biên giới. Loại bỏ trung gian giúp dòng tiền vận động đơn giản hơn, trong khi hợp đồng thông minh mang lại khả năng lập trình cho thanh toán tự động và logic tài chính phức tạp. Mô hình tham gia qua ví điện tử cũng giúp Plasma tăng khả năng tiếp cận toàn cầu.

Tuy nhiên, hiệu quả của Plasma phụ thuộc nhiều vào sự phát triển của hệ sinh thái stablecoin, trong khi khung pháp lý toàn cầu còn chưa hoàn thiện. Ngoài ra, thanh toán trên chuỗi đòi hỏi người dùng truyền thống phải làm quen, nên tốc độ phổ cập vẫn còn hạn chế.

Hệ thống thanh toán truyền thống: điểm mạnh và hạn chế

Hệ thống thanh toán truyền thống có ưu thế về khung pháp lý hoàn thiện và lượng người dùng rộng. Sau nhiều thập kỷ phát triển, các hệ thống này đã tích hợp sâu với hệ thống tiền pháp định toàn cầu, đảm bảo tính ổn định và tuân thủ cao—đặc biệt phù hợp với hoạt động thương mại và tài chính quy mô lớn.

Tuy nhiên, cấu trúc trung gian đa tầng khiến chi phí giao dịch xuyên biên giới cao và thời gian thanh toán kéo dài, trong khi yêu cầu ứng trước vốn làm giảm hiệu quả thanh khoản. Kiến trúc tương đối đóng cũng hạn chế đổi mới và linh hoạt, khó đáp ứng nhu cầu của nền kinh tế số mới nổi.

Tóm tắt

Sự khác biệt cốt lõi giữa Plasma (XPL) và hệ thống thanh toán truyền thống nằm ở mức độ phụ thuộc vào trung gian và khả năng thanh toán bù trừ trực tiếp trên chuỗi. Plasma ưu tiên hiệu quả, chi phí thấp và thanh khoản toàn cầu; hệ thống truyền thống nhấn mạnh tuân thủ, an toàn và ổn định. Tương lai của thanh toán toàn cầu nhiều khả năng sẽ là sự hợp tác giữa hai mô hình thay vì thay thế một chiều.

Về bản chất, Plasma tối ưu hóa “cách dòng tiền vận động”, còn hệ thống thanh toán truyền thống đảm bảo “cách dòng tiền vận động đúng quy định”. Cả hai sẽ tiếp tục đóng vai trò bổ trợ cho nhau trong tương lai.

Câu hỏi thường gặp

Plasma có thay thế hệ thống ngân hàng truyền thống không?

Không trong ngắn hạn. Plasma có khả năng bổ sung cho lớp thanh toán và thanh toán bù trừ, tạo mối quan hệ hợp tác với hạ tầng ngân hàng hiện tại.

Plasma có phù hợp với mọi kịch bản thanh toán không?

Hiện tại, Plasma phù hợp nhất với thanh toán xuyên biên giới, giao dịch tần suất cao và lưu thông stablecoin. Thanh toán hoàn toàn bằng tiền pháp định vẫn cần hệ thống truyền thống.

Những rủi ro chính của Plasma là gì?

Các rủi ro chính bao gồm sự không chắc chắn về pháp lý, rủi ro stablecoin và an toàn của hạ tầng trên chuỗi.

Vì sao Plasma hiệu quả hơn cho thanh toán xuyên biên giới?

Vì Plasma tận dụng thanh toán bù trừ trực tiếp trên chuỗi, giảm trung gian và cho phép thanh toán bù trừ và chuyển tiền theo thời gian thực.