TL;DR

- S&P 500 tăng 3,48%, còn Nasdaq tăng 4,12%, khi đàm phán ngừng bắn Mỹ–Iran trở nên căng thẳng hơn và chiến dịch rà phá thủy lôi khởi động tại eo biển Hormuz.

- CPI tháng 3 đạt 3,4% và PPI đạt 2,4% so với cùng kỳ năm trước, cho thấy áp lực giá vẫn kéo dài và khiến lộ trình giảm lãi suất của Fed trở nên phức tạp dù rủi ro tăng trưởng gia tăng.

- Dầu WTI giảm hơn 14% trong tuần, do phí bảo hiểm rủi ro địa chính trị giảm khi kỳ vọng nguồn cung toàn cầu được khôi phục.

- Thị trường crypto phục hồi nhẹ, với BTC tăng 2,5% và ETH tăng 3,9%, nhờ dòng vốn ETF giao ngay tích cực.

- Trong các tài sản lớn, ZEC vượt trội do dòng vốn tổ chức mạnh gắn với tích lũy bảo mật của Grayscale, trong khi TON tăng mạnh sau nâng cấp mạng lớn giúp cải thiện tốc độ và khả năng hoàn tất giao dịch.

- Hồng Kông cấp giấy phép stablecoin đầu tiên cho Anchorpoint và HSBC, đánh dấu sự ra mắt khung tiền kỹ thuật số được quản lý.

- Nhật Bản phân loại lại tài sản crypto thành công cụ tài chính, báo hiệu chuyển dịch quy định hướng tới tích hợp thị trường tổ chức sâu hơn.

- Pharos huy động 44 triệu USD để phát triển hạ tầng Layer 1 chuẩn tài chính kết nối TradFi và DeFi.

Tổng quan vĩ mô

Thị trường Mỹ tăng mạnh khi căng thẳng địa chính trị hạ nhiệt, nhóm công nghệ dẫn dắt, dữ liệu CPI và PPI tháng 3 cho thấy áp lực lạm phát kéo dài

Chỉ số giá tiêu dùng (CPI) tháng 3 tăng 0,9% so với tháng trước và 3,4% so với cùng kỳ năm trước, mức cao nhất từ tháng 4 năm 2024, chủ yếu do chi phí năng lượng và nhà ở. Tương tự, chỉ số giá sản xuất (PPI) cho thấy giá bán buôn tăng mạnh hơn dự báo. Dù lạm phát lõi ổn định, các số liệu tổng thể nhấn mạnh tác động kéo dài của cú sốc năng lượng từ khủng hoảng eo biển Hormuz.

Thị trường chứng khoán Mỹ tiếp tục tăng trong tuần, với S&P 500 tăng 3,48% lên 6.816,89 điểm. Nasdaq Composite dẫn đầu với mức tăng 4,12% nhờ nhóm cổ phiếu công nghệ, còn Dow Jones tăng 2,67%. Tâm lý thị trường được củng cố bởi thông tin đàm phán hòa bình Mỹ-Iran gia tăng cường độ. S&P 500 và Nasdaq đều đạt mức cao mới trong năm, gần như phục hồi toàn bộ mức giảm do biến động tháng trước.

Chứng khoán châu Á phục hồi diện rộng, phản ánh đà tăng ở phố Wall. Nikkei 225 và Hang Seng Index cùng tăng khi nguy cơ giá dầu duy trì trên 120 USD giảm bớt. Các thị trường thiên về công nghệ như Đài Loan và Hàn Quốc hưởng lợi từ dòng vốn toàn cầu quay lại cổ phiếu tăng trưởng. Tuy nhiên, Ngân hàng Trung ương Nhật Bản vẫn đối mặt áp lực bình thường hóa chính sách khi lạm phát vượt mục tiêu dù đồng yên đã ổn định. Chỉ số MSCI Emerging Markets vượt trội so với các thị trường phát triển lần đầu sau ba tuần, phản ánh khẩu vị rủi ro quay trở lại khi rủi ro địa chính trị giảm.

Dù dữ liệu lạm phát cao hơn dự báo công bố cuối tuần, nhà đầu tư vẫn tập trung vào khả năng ngừng bắn ở Trung Đông, tạo đà phục hồi mạnh mẽ.

Biên bản họp FOMC ngày 18 tháng 3, công bố thứ Tư, cho thấy ủy ban chia rẽ sâu sắc về thời điểm cắt giảm lãi suất. Đa số thành viên đồng ý duy trì chính sách thắt chặt đến khi lạm phát ổn định về 2%, nhưng một số lo ngại rủi ro tăng trưởng do xung đột Iran và gián đoạn thương mại toàn cầu. Biên bản cho thấy cách tiếp cận “look-through” với cú sốc năng lượng là đồng thuận hiện tại, nhưng một số ý kiến cảnh báo áp lực cung kéo dài có thể làm kỳ vọng lạm phát mất neo. Giá thị trường hiện cho thấy xác suất cao Fed giữ nguyên lãi suất trong nửa đầu năm 2026.

Thời gian tới, nhà đầu tư sẽ chuyển trọng tâm từ tin tức địa chính trị sang sức chống chịu của người tiêu dùng Mỹ và sức khỏe ngành sản xuất, tùy thuộc tiến triển đàm phán hòa bình. Các dữ liệu như Doanh số bán lẻ và Chỉ số sản xuất Empire State sẽ quyết định liệu môi trường lãi suất cao đã bắt đầu ảnh hưởng mạnh đến nhu cầu nội địa hay chưa. Dù căng thẳng Trung Đông hạ nhiệt tạo nền tảng tích cực, kịch bản Fed “cao hơn lâu hơn” khó thay đổi cho đến khi lạm phát lõi thực sự giảm. (1)

DXY

Chỉ số đô la Mỹ (DXY) giảm mạnh, từ 100,18 xuống 98,70. Nguyên nhân chính là nhu cầu trú ẩn an toàn giảm khi đàm phán hòa bình Trung Đông tăng tốc. Dù dữ liệu CPI mang tính diều hâu, đồng USD không giữ được đỉnh gần đây khi dòng vốn chuyển sang tài sản rủi ro và tiền tệ mới nổi. (2)

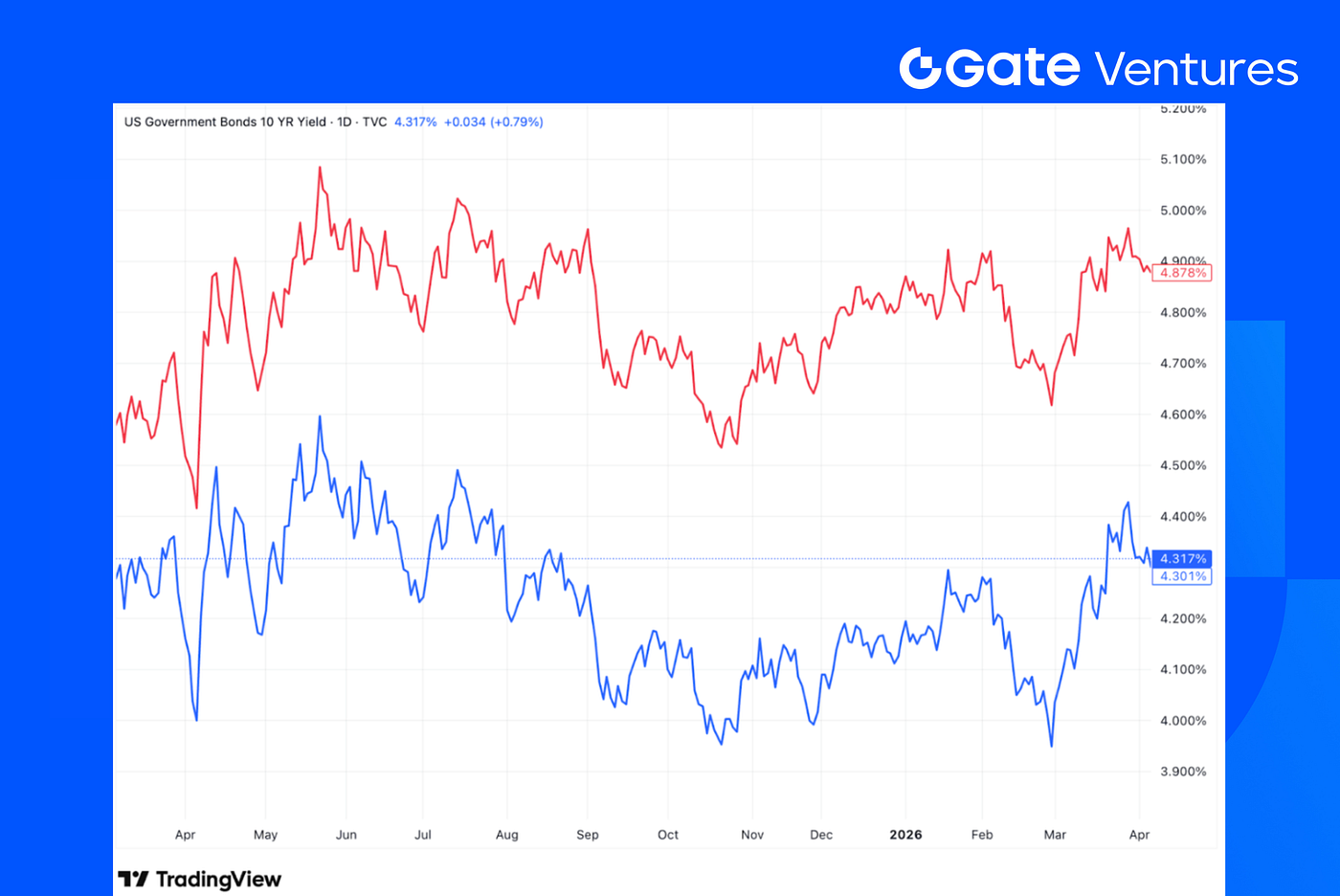

Lợi suất trái phiếu Mỹ 10 năm và 30 năm

Lợi suất trái phiếu kho bạc Mỹ giảm nhẹ cuối tuần. Lợi suất 10 năm giảm còn 4,317% và 30 năm còn 4,878%. Thị trường lợi suất ban đầu tăng mạnh, nhưng nhanh chóng chuyển trọng tâm sang diễn biến địa chính trị và kỳ vọng lợi nhuận doanh nghiệp khi mùa báo cáo quý 1 bắt đầu. (3)

Vàng

Giá vàng tiếp tục tăng, đóng cửa ở 4.746,90 USD. Dù căng thẳng địa chính trị giảm thường gây áp lực lên vàng, nhưng đồng USD suy yếu mạnh và dữ liệu lạm phát dai dẳng (CPI/PPI) đã hỗ trợ giá vàng. Nhà đầu tư tiếp tục xem vàng là công cụ phòng ngừa rủi ro quan trọng nếu tiến trình hòa bình bị đình trệ, dẫn đến nguy cơ đình lạm. (4)

Tổng quan thị trường crypto

1. Các tài sản chính

Giá BTC

Giá ETH

Tỷ lệ ETH/BTC

BTC tăng 2,5% trong tuần qua, còn ETH vượt trội với mức tăng 3,9%. Dòng vốn ETF giao ngay vẫn tích cực, với ETF BTC ghi nhận dòng vốn ròng 786,3 triệu USD và ETF ETH ghi nhận 187,1 triệu USD. (5)

Tỷ lệ ETH/BTC cũng tăng, lên 0,0309 (+1,4%). Dù giá phục hồi và dòng vốn tích cực, tâm lý thị trường vẫn mong manh, với Chỉ số Fear & Greed ở vùng Sợ hãi cực độ mức 13. (6)

2. Tổng vốn hóa thị trường

Tổng vốn hóa thị trường crypto

Tổng vốn hóa thị trường crypto loại trừ BTC và ETH

Tổng vốn hóa thị trường crypto loại trừ top 10

Tổng vốn hóa thị trường crypto tăng 2,5% tuần trước. Nếu loại trừ BTC và ETH, phần còn lại của thị trường gần như đi ngang, chỉ tăng 0,3%. Điều này cho thấy phần lớn mức tăng vẫn đến từ hai tài sản lớn.

Thị trường altcoin, đo bằng tổng vốn hóa loại trừ top 10 token, tăng 1,5%, phản ánh sức mạnh nhất định ở các token nhỏ, dù đà phục hồi vẫn khiêm tốn.

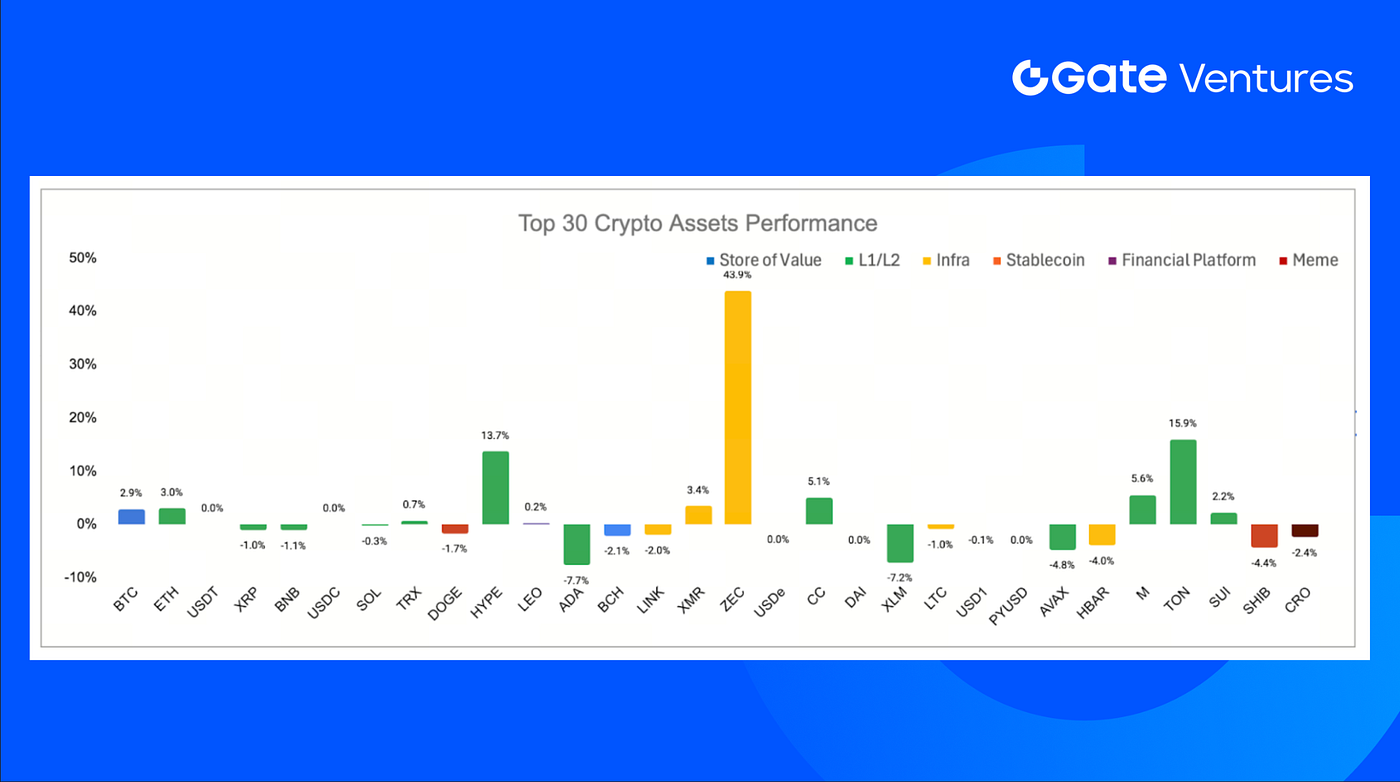

3. Hiệu suất 30 tài sản crypto hàng đầu

Nguồn: Coinmarketcap và Gate Ventures, tính đến ngày 13 tháng 4 năm 2026

Trong nhóm 30 tài sản hàng đầu, giá tăng trung bình 1,9%, ZEC, TON, HYPE dẫn đầu.

Zcash dẫn đầu thị trường với mức tăng 43,9%, chủ yếu nhờ Grayscale tích lũy khoảng 46 triệu USD ZEC bảo mật, thể hiện niềm tin tổ chức vào hạ tầng bảo vệ quyền riêng tư của Zcash, không phải nhu cầu đầu cơ ngắn hạn. (7)

TON theo sau với mức tăng 15,9%, được hỗ trợ bởi Pavel Durov (nhà sáng lập Telegram) nhấn mạnh nâng cấp lớn của mạng TON giúp tăng tốc độ khối gấp 6 lần và giảm thời gian hoàn tất giao dịch xuống dưới một giây. (8)

Điểm nhấn crypto nổi bật

1. Bitwise tiến gần hơn đến ra mắt spot Hyperliquid ETF khi cạnh tranh tiếp cận HYPE tăng nhiệt

Bitwise Asset Management đã nộp bản đăng ký sửa đổi lần hai với SEC Mỹ cho quỹ spot Hyperliquid ETF dự kiến, bổ sung mã giao dịch BHYP và phí quản lý 0,67%. Nếu được duyệt, quỹ sẽ giao dịch trên NYSE Arca, cung cấp tiếp cận trực tiếp spot HYPE, với lợi suất bổ sung có thể từ staking. Động thái này phản ánh vị thế tổ chức gia tăng quanh các sản phẩm liên kết Hyperliquid khi các nhà quản lý tài sản chạy đua đáp ứng nhu cầu sau hiệu suất token vượt trội năm qua. (9)

2. Hồng Kông cấp giấy phép stablecoin đầu tiên cho Anchorpoint và HSBC, khung tiền kỹ thuật số được quản lý chính thức vận hành

Cơ quan Tiền tệ Hồng Kông cấp giấy phép phát hành stablecoin đầu tiên cho Anchorpoint Financial và The Hongkong and Shanghai Banking Corporation Limited theo chế độ stablecoin tham chiếu tiền pháp định mới, đánh dấu khởi động hạ tầng tiền kỹ thuật số cho tổ chức tại Hồng Kông. Anchorpoint là liên danh do Standard Chartered Bank (Hong Kong), Animoca Brands và Hong Kong Telecommunications hậu thuẫn; sự tham gia của HSBC cho thấy ưu tiên nhà phát hành gắn với ngân hàng trong giai đoạn đầu. (10)

3. Nhật Bản phân loại lại crypto thành công cụ tài chính, chuyển dịch quy định hướng tới tích hợp thị trường tổ chức

Nhật Bản sửa đổi Luật Công cụ Tài chính và Giao dịch để phân loại tài sản crypto là công cụ tài chính thay vì công cụ thanh toán, bổ sung cấm giao dịch nội gián, yêu cầu công bố thông tin nghiêm ngặt với tổ chức phát hành token và siết chặt xử phạt sàn giao dịch không đăng ký. Cải cách do Cơ quan Dịch vụ Tài chính chủ trì, phản ánh sự tham gia tổ chức tăng, đồng bộ hóa quy định crypto với khung bảo vệ nhà đầu tư kiểu cổ phiếu, đồng thời hỗ trợ chính sách như đề xuất thuế suất cố định 20% với lợi nhuận crypto và kế hoạch cho phép ETF crypto vào năm 2028 với sự tham gia dự kiến từ Nomura Holdings, SBI Holdings. (11)

Các thương vụ nổi bật

1. Pharos huy động 44 triệu USD để xây dựng hạ tầng Layer 1 chuẩn tài chính kết nối TradFi và DeFi

Pharos Network phát triển blockchain Layer 1 chuẩn tài chính, gốc tài sản, kết nối tài chính truyền thống và DeFi trên thị trường RWA/TradFi ước tính 50 nghìn tỷ USD, được hậu thuẫn bởi các nhà đầu tư chiến lược như Sumitomo Corporation CVC, SNZ Holding, Chainlink Labs, Flow Traders. Xây dựng trên kiến trúc thực thi song song sâu với tính năng tuân thủ tích hợp, mạng hướng đến thanh toán tổ chức thời gian thực và ứng dụng tài chính tần suất cao quy mô lớn, với testnet AtlanticOcean đã thu hút hàng triệu người dùng và hợp tác RWA như sáng kiến năng lượng mặt trời với GCL Group. (12)

2. Giggles huy động 1,23 triệu USD để xây dựng thị trường dự đoán meme kết hợp mạng xã hội với cơ chế giao dịch crypto

Giggles huy động 1.234.567 USD do 1kx dẫn đầu để phát triển nền tảng dự đoán xã hội phong cách TikTok, nơi người dùng đầu tư vào nội dung lan truyền bằng “aura points” token hóa, với kế hoạch mở rộng sang tham gia dựa trên crypto. Được sáng lập bởi Justin Jin (tuổi teen), ứng dụng đã thu hút hơn 450.000 người đăng ký danh sách chờ trong beta mời riêng và hướng đến tăng thời gian tương tác bằng cách biến độ viral meme thành lớp tín hiệu giao dịch. (13)

3. Enhanced huy động 1 triệu USD vòng pre-seed chiến lược để mở rộng hạ tầng lợi suất cấu trúc trên nhiều tài sản onchain

Enhanced Labs huy động 1 triệu USD vòng pre-seed chiến lược do Maximum Frequency Ventures dẫn đầu, có GSR, Selini Capital, Flowdesk tham gia, xây dựng sản phẩm DeFi đóng gói chiến lược quyền chọn và phái sinh thành giải pháp lợi suất onchain dễ tiếp cận hơn. Giao thức tập trung cải thiện hiệu quả vốn và cơ chế đấu giá, mở rộng lợi suất dựa trên quyền chọn vượt ra ngoài crypto lớn sang tài sản thực token hóa, đồng thời đơn giản hóa trải nghiệm người dùng quanh tạo lợi suất, phòng ngừa rủi ro và tiếp cận cấu trúc. (14)

Số liệu thị trường Ventures

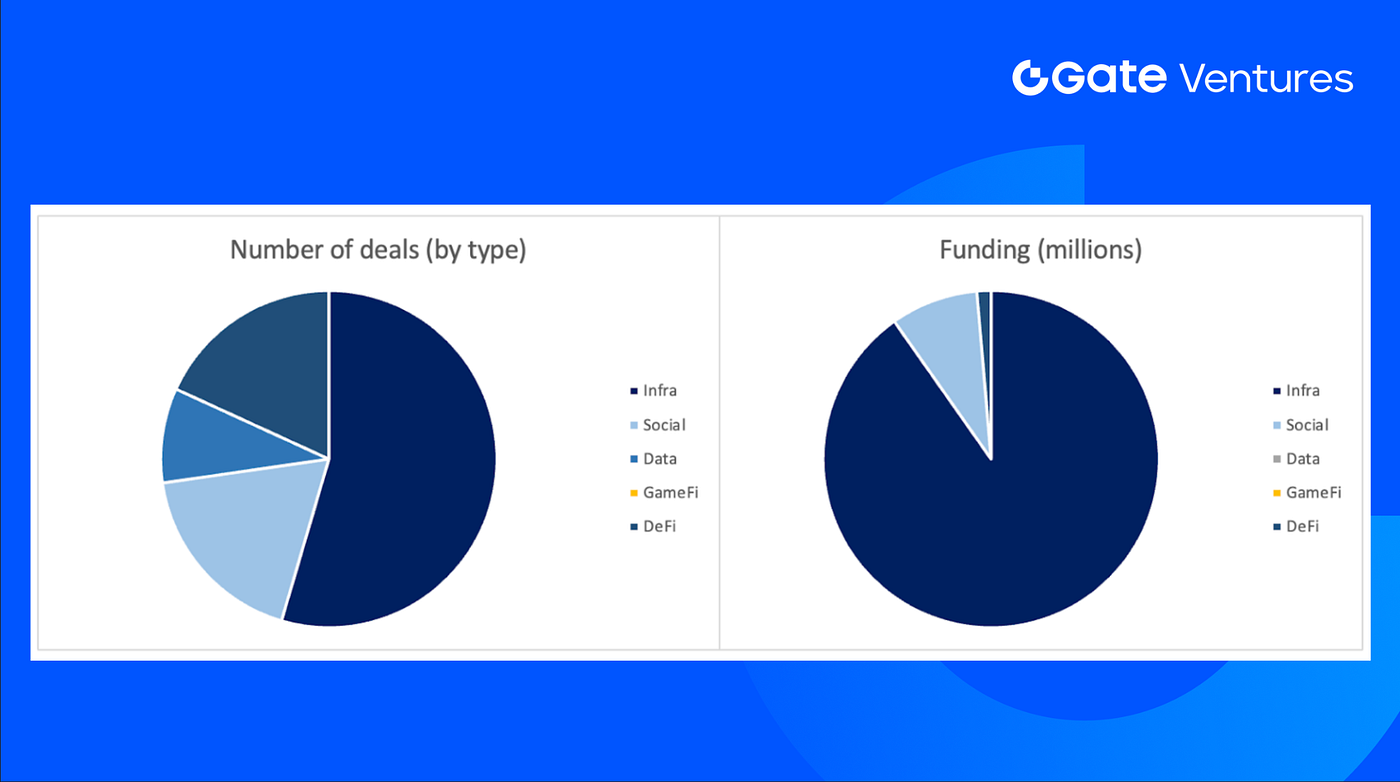

Tuần trước đóng 11 thương vụ, Infra có 6 thương vụ, Defi và Social mỗi mảng 2 thương vụ, Data 1 thương vụ.

Tổng kết thương vụ đầu tư tuần, nguồn: Cryptorank, Gate Ventures, tính đến ngày 13 tháng 4 năm 2026

Tổng vốn huy động công bố tuần trước là 73,7 triệu USD, 5 thương vụ không công bố số tiền. Nguồn vốn lớn nhất từ Infra với 66,5 triệu USD. Thương vụ lớn nhất: Pharos (44 triệu USD).

Tổng kết thương vụ đầu tư tuần, nguồn: Cryptorank, Gate Ventures, tính đến ngày 13 tháng 4 năm 2026

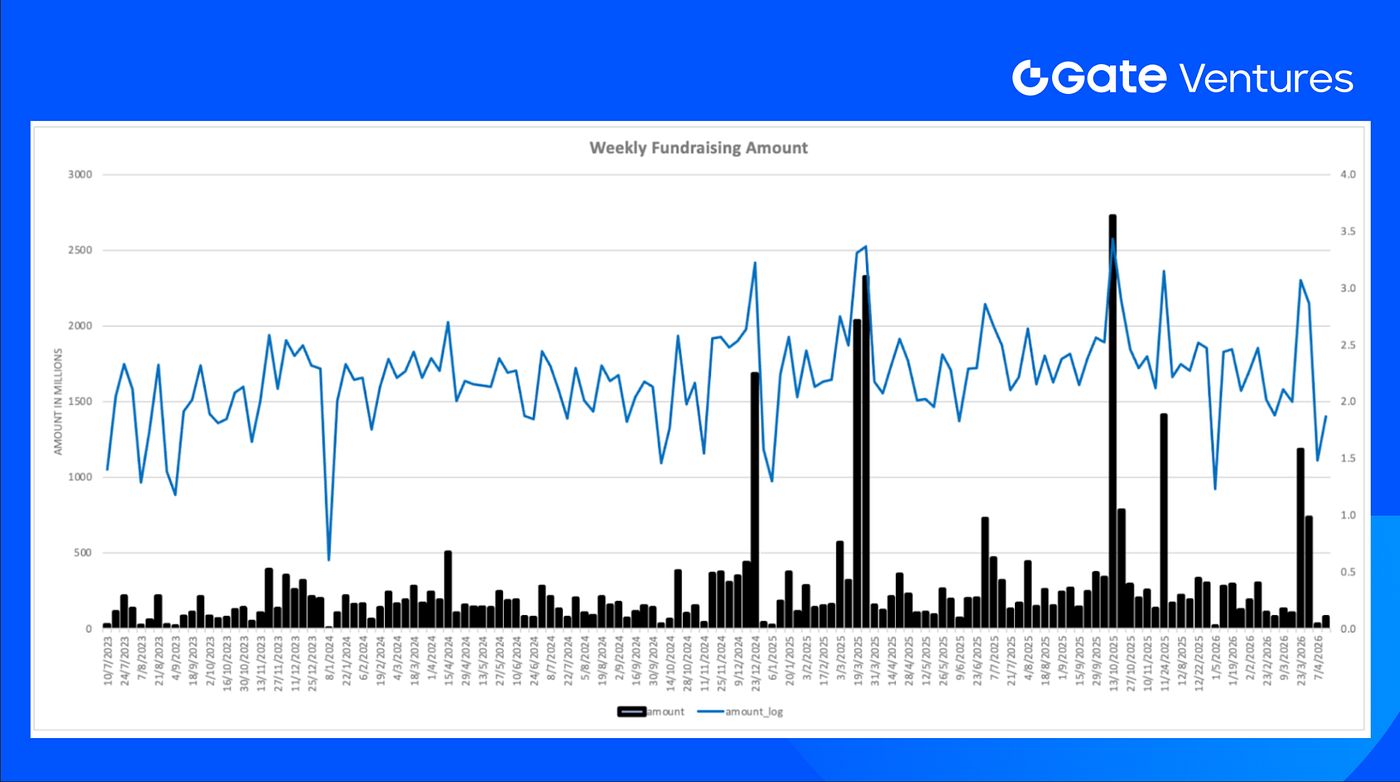

Tổng vốn huy động hàng tuần tăng vọt lên 73,7 triệu USD tuần thứ hai tháng 4 năm 2026, tăng 142% so với tuần trước.

Về Gate Ventures

Gate Ventures, nhánh đầu tư mạo hiểm của Gate.com, tập trung đầu tư vào hạ tầng phi tập trung, middleware và ứng dụng sẽ định hình lại thế giới thời Web 3.0. Hợp tác cùng các lãnh đạo ngành toàn cầu, Gate Ventures hỗ trợ nhóm và startup triển vọng sở hữu ý tưởng, năng lực cần thiết để tái định nghĩa tương tác xã hội và tài chính.

Trang web | Twitter | Medium | LinkedIn

Nội dung này không cấu thành đề nghị, chào mời hoặc khuyến nghị nào. Bạn nên luôn tìm kiếm tư vấn chuyên môn độc lập trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate Ventures có thể hạn chế hoặc cấm sử dụng toàn bộ hoặc một phần dịch vụ từ khu vực bị hạn chế. Để biết thêm thông tin, vui lòng đọc thỏa thuận người dùng áp dụng.

Tham khảo:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-13-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale Accumulation, https://coinmarketcap.com/community/articles/69d6ab8fdac92c4e3f6aa11e/

- TON Blockchain Upgrade, https://coinmarketcap.com/community/articles/69d7d087649397091d119592/

- Bitwise moves closer to spot Hyperliquid ETF launch as competition for HYPE exposure intensifies, https://cointelegraph.com/news/bitwise-edges-closes-to-hyperliquid-etf-launch-with-second-amended-filing

- Hong Kong issues first stablecoin licenses to Anchorpoint and HSBC as regulated digital-money framework goes live, https://cointelegraph.com/news/hong-kong-first-stablecoin-licenses-issued

- Japan reclassifies crypto as financial instruments as regulatory shift targets institutional market integration, https://cointelegraph.com/news/japan-approves-bill-classify-cryptocurrencies-financial-instruments

- Pharos raises \$44M strategic funding to build financial-grade Layer 1 infrastructure for bridging TradFi and DeFi, https://x.com/pharos_network/status/2041850490078818490

- Giggles raises \$1.23M to build meme-native prediction market blending social feeds with crypto trading mechanics, https://techcrunch.com/2026/04/07/a-teenage-minecraft-youtuber-raised-1234567-for-a-meme-prediction-market-called-giggles-it-broke-me/

- Enhanced Secures \$1M in Strategic Pre-Seed Funding to expand structured yield infrastructure across more onchain assets,

https://decrypt.co/363817/enhanced-secures-1m-in-strategic-pre-seed-funding-to-bring-structured-yield-to-more-assets-onchain