Перше джерело: Buidler DAO

Оригінальний автор: @购少庆@economic model group

Оригінальне аранжування: @黑羽小斗

Передмова

Команда економічної моделі сподівається вивчити загальний процес, пов’язаний з токеном. В основному він включає кілька частин:

- Економічна конструкція моделі;

- Випуск токенів;

- Управління обігом токенів.

У цій статті в основному обговорюється вміст, пов’язаний з випуском токенів. З розвитком проектів блокчейн і Web3, як FT, так і NFT були включені в проект. Наразі академічні кола та сфери застосування більше досліджують і розробляють випуск FT, а відповідні дослідження та накопичені випадки щодо ролі та випуску NFT недостатньо багаті. «Модель трьох токенів для додатків Web3», опублікована доктором Сяо Феном з Wanxiang Blockchain, включає знання, пов’язані з NFT. Ми також коротко проаналізували випуск NFT в останньому розділі цієї статті. Група продовжуватиме розвиватися в цій розділеній сфері. пізніше.вивчити поглиблено.

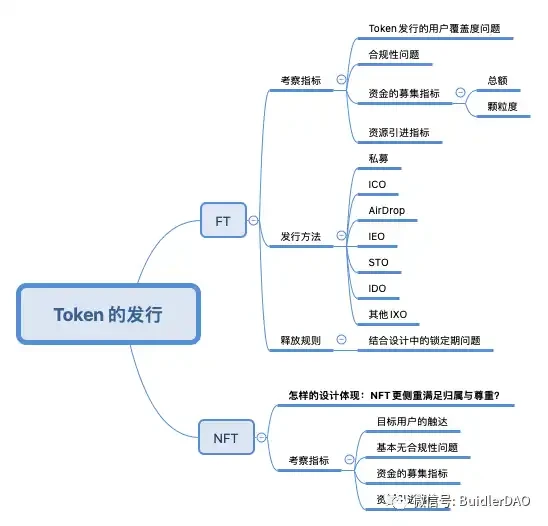

Базові знання про випуск токенів

Тип маркера

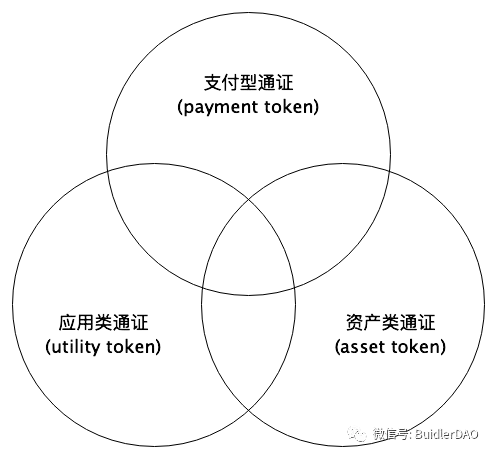

(1) Класифікація фінансової адміністрації Швейцарії

У 2018 році Управління з нагляду за фінансовими ринками Швейцарії класифікувало токени відповідно до їх потенційних різних економічних функцій, і цей метод класифікації отримав більше міжнародне визнання. Посилаючись на це відносно офіційне та професійне визначення класифікації, зокрема, токени можна розділити на такі три типи.

- Платіжний токен: означає платіжний засіб для переказу грошей або вартості з метою отримання певного товару або певної послуги зараз або в майбутньому. Цей токен більше схожий на те, що ми називаємо валютою.

- Утилітарний токен: цей тип токена існує в цифровій формі та в основному використовується для програм або послуг, розроблених на основі технології блокчейн. Наприклад, вартість спожитого газу.

- Токен активу: цей тип токена забезпечений певними активами, такими як борг або капітал, які власник токена може попросити в емітента, певна частка майбутнього доходу компанії або потоку активів тощо. Тому за своєю економічною функцією такі токени подібні до акцій, облігацій або деривативів. Якщо законна валюта розглядається як актив, одним з аспектів стабільної валюти є цей тип сертифіката.

Цей метод класифікації створить перетини, а деякі токени мають певні два або три атрибути класифікації.

Ця класифікація більше відповідає спостереженню за токенами з точки зору фінансів і валюти. Токен у проекті, як правило, має процес відрахування, зазвичай він спочатку має атрибути програми, і процвітання програми робить цей вид токена загальним еквівалентом (валютою), і він матиме більше платіжних функцій і буде широко поширеним Широко використовувані токени мають хорошу ліквідність і підтримку вартості, тому легко розробити атрибути зберігання цінності, тому вони більше схожі на активи.

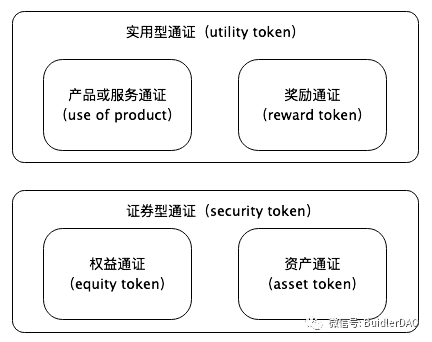

(2) Класифікація, зосереджена на нагляді: тип комунального підприємства та тип цінних паперів (також відомий як: тип програми та тип акцій)

Токен, по суті, є носієм вартості. Він використовує технологію блокчейну для токенізації вартості, власного капіталу та фізичних активів. Його значенням може бути власний капітал, як-от права на дивіденди, власність і права кредитора; це можуть бути активи, наприклад відображення фізичних активи в ланцюжку. , відповідні сертифікатам активів; це може бути валюта, наприклад BTC, USDT, відповідна платіжним сертифікатам; це можуть бути сертифікати обігу в програмах або службах, такі сертифікати в основному видаються для використання в програмах, і багато dAPP Обидва випустили власні маркери, що відповідають маркерам додатків; вони також можуть бути будь-чим цінним, таким як творчість, увага тощо.

Але насправді деякі токени є сумішшю різних типів, таких як валюта платформи, що випускається біржею, яка підтримується частиною прибутку біржі та має сильні фінансові властивості, але в той же час біржа також відкрила багато сценарії використання для нього, має споживчу цінність.

Базуючись на концепції економіки токенів, концепція економіки токенів вважається необмеженим потенціалом.Основною особливістю є використання характеристик самого токена для створення кращої екосистеми, кращої моделі вартості, більшої кількості груп користувачів і демонстрації великого -масштабна розподілена форма створення вартості - це суть співпраці з відкритим кодом.

Ця модель класифікації токенів, орієнтована на регулювання, поділяє токени на дві категорії та чотири підкатегорії.

**Перша категорія: Utility Token. **

Маркер продукту або послуги (Use of Product), який представляє право на використання продуктів або послуг компанії.

Reward Token, користувачі отримують винагороду за свої дії.

**Друга категорія: маркер безпеки. **

Equity Token, подібний до акцій компанії, облігацій тощо.

Asset Token відповідає активам у реальному світі, таким як нерухомість, золото тощо.

Цей поділ більше відповідає куту спостереження, пов’язаному з наглядом. Utility Token може розвиватися вільно, а Security Token регулюється. Однак, якщо Utility Token передбачає фінансову діяльність і має атрибути цінних паперів, він також буде регулюватися.

Примітка: у нашій попередній статті Економічна модель чотирьох квадрантів токенів (1): Подвійна модель FT також обговорювала це детально.

Мета випуску токенів

З існуючих випадків випуск токенів має дві основні мети:

- Видача маркерів користувачам (просування користувачів використовувати програми)

- Збирати кошти

Два типи FT і NFT у токені:

- FT більше відповідає характеристикам валюти. Зазначені вище дві цілі є найбільш очевидними. Для випуску FT потрібно знайти групу людей, які визнають цінність FT. Цінність FT полягає в описі майбутнього проекту.

- NFT також може досягти двох вищезазначених цілей, але через його характеристики та історію розвитку не так багато для аналізу. (У нас буде спеціальний розділ для обговорення випуску NFT пізніше)

- Індикатори перевірки методів випуску токенів

Відповідно до мети випуску токенів ми спочатку узагальнили кілька показників. Загалом, питання відповідності повинні бути перелічені першими.Однак через ранні особливості розвитку індустрії блокчейнів, нагляд і відповідність також досліджуються.

- Питання охоплення користувачів випуском токенів: цінні користувачі Web3 є методом, який зазвичай використовують усі. Відповідно до характеристик програми потрібні інші методи перевірки, а відповідно до планування та виконання охоплення цільових користувачів задоволені найбільшою мірою. Поля, які має охоплювати Token, мають різні методи розрахунку залежно від кожної програми

- Питання відповідності: відповідно до характеру токена та політики основних країн, застосуйте сумісні методи випуску або проведіть відповідну перевірку

- Індикатори збору коштів: згідно з передумовою відповідності та охоплення, чи досягнуто збору коштів заздалегідь визначеного плану, є основним показником перевірки. Цей показник має два виміри: загальну суму та деталізацію

Що стосується періоду блокування випущеного токена, ми вважаємо, що це завдання на стадії проектування та пізнішому етапі управління ліквідністю, а не як показник на стадії випуску

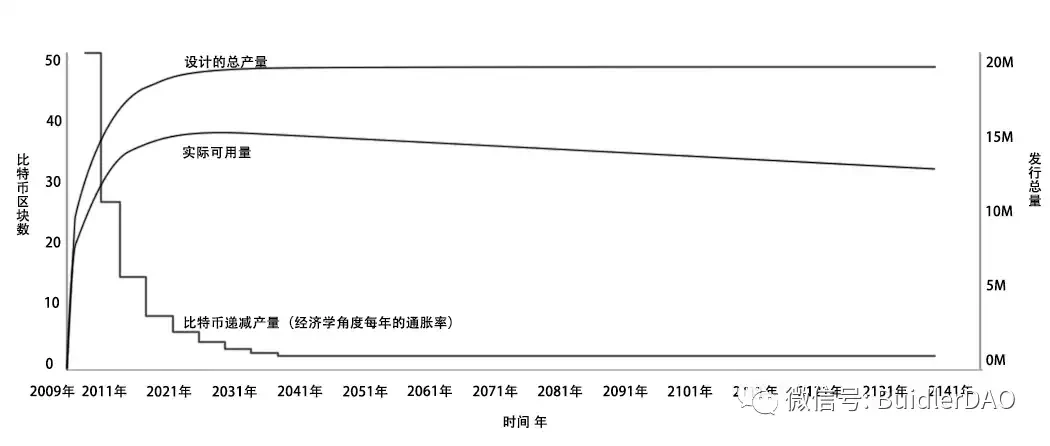

Початковий випуск токенів і випуск токенів під час розробки проекту

У випадку випуску токенів існує кілька типів стандартів дослідження:

- Початкова сума випуску (початкова сума дорівнює 0, а початкова сума не дорівнює 0)

- Фіксована загальна сума та змінна загальна сума (цей параметр впливає лише на пізніший аналіз ліквідності, який не обговорюється в цій статті)

Малюнок нижче є представником економічної моделі з початковим тиражем 0 і фіксованою загальною сумою. Цей тип економічної моделі розроблено з біткойном як токеном, без раннього випуску токенів. Емісія валюти на основі системи складності на пізнішому етапі не входить до сфери цієї статті, і її буде класифіковано на пізнішому етапі управління ліквідністю для навчання та дослідження.

Модель токена з фіксованою сумою (початковий тираж 0)

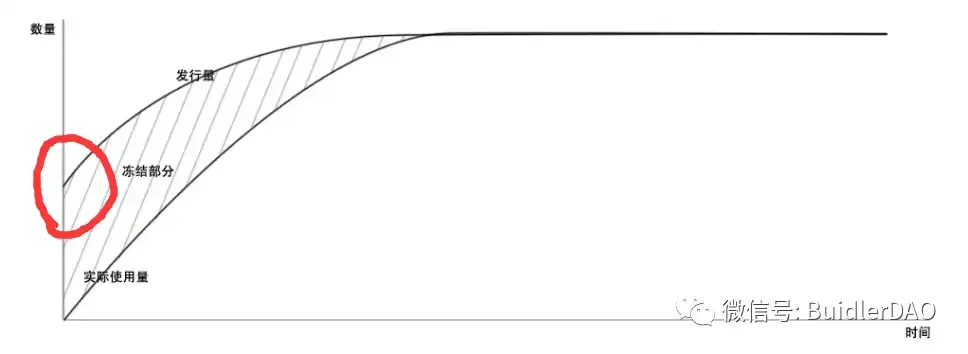

На малюнку нижче показано, що початкова загальна сума не дорівнює 0, і необхідно використовувати випуск токенів для збору коштів або точнішого охоплення користувачів. Взяття Ethereum як токена є методом випуску токенів, який ми досліджуємо, наприклад, IC0, IE 0, ID 0 та інші області вмісту, і область дій показана в червоному колі на малюнку. Для кількості токенів, яка перевищує фактичну заявку, необхідно використовувати економічні засоби для заморожування ліквідності.

Модель токена з фіксованою загальною сумою (початковий обіг не 0)

Для токенів, випущених через PoW, PoS тощо під час роботи проекту, ми вважаємо це завданням на наступному етапі управління ліквідністю, і ми не будемо обговорювати цю частину випуску токенів.

Метод випуску токенів IxO

Існує дві основні категорії методів випуску токенів: приватне розміщення та публічне розміщення. Випуски, які ми обговорюємо тут, є публічними розміщеннями, і приватні розміщення не пов’язані з цими проблемами.

Давайте коротко підсумуємо кілька поширених методів випуску цифрової валюти в одному реченні: метод запуску безпосередньо в публічному ланцюжку є найпримітивнішим IC0; безкоштовне надсилання безпосередньо в гаманець користувача Airdrop airdrop; випуск через централізовану платформу для торгівлі цифровою валютою Це — IE 0, випущений у співпраці з фінансовими регуляторами — STO, а випущений на децентралізованій біржі DEX — ID 0.

Приватне розміщення

Фонди прямих інвестицій – це інвестиційні фонди, які залучають кошти від конкретних інвесторів непублічним способом і націлені на конкретні інвестиційні цілі. Фонди прямих інвестицій залучаються засобами, відмінними від засобів масової інформації, а засновники збирають кошти від непублічних численних організацій для створення інвестиційних фондів та здійснення інвестицій.

У сфері токенів приватні розміщення, як правило, є інвестиційними установами або окремими особами в цій галузі, і вони зазвичай ведуть переговори офлайн, як і традиційне фінансування. Ця форма фінансування токенів пізніше розвинулась у SAFT. Повна назва SAFT — Simple Agreement for Future Tokens (Simple Future Token Agreement). Це токен, випущений розробниками блокчейну для розвитку фінансування мережі блокчейну. Він схожий на ф’ючерс і дає інвесторам право отримати відповідні токени після завершення.

SAFT був використаний багатьма відомими проектами завдяки його чіткій відповідності, наприклад Telegram і Filecoin. SAFT особливо підходить для корисних токенів, які після лістингу не є цінними паперами, але будівництво мережі шляхом збору коштів є інвестиційною угодою, і прийняття SAFT може зробити процедури відповідності більш зрозумілими.

Відповідно до показників інспекції випуску токенів ми підсумовуємо ефект методу приватного розміщення:

- Проблема з покриттям випуску токенів: покриття дуже погане, усі є інвесторами, а не користувачами

- Проблеми з відповідністю: загалом відповідає вимогам

- Індикатори збору коштів: загалом буде досягнуто кращих результатів, а сума буде відносно великою. Важко контролювати деталізацію коштів, і всі вони є великими користувачами

- IC0(Первинна пропозиція монет)

ICO (Initial Coin Offering) первинна публічна пропозиція цифрової валюти

ICO (Initial Coin Offering), що походить від концепції первинного публічного розміщення монет (IPO) на фондовому ринку, є першим випуском токенів проектом блокчейн для залучення поширених цифрових валют, таких як Bitcoin та Ethereum. Коли компанія випускає криптовалюту з метою фінансування, вона зазвичай випускає певну кількість зашифрованих токенів, а потім продає ці токени тим, хто бере участь у проекті. Зазвичай ці токени обмінюються на цифрові валюти, такі як Bitcoin та Ethereum, і, звичайно, їх також можна обміняти на фіатні валюти.

ICO — це метод фінансування проекту, який походить від індустрії цифрових валют і блокчейнів. Перше ICO, яке можна перевірити, походить від проекту Mastercoin (тепер перейменованого на Omni), який оголосив про краудфандинг ICO через біткойн на Bitcointalk (найбільшому форумі спільноти біткойнів і цифрових валют) у липні 2013 року та створив відповідні токени Mastercoin. учасників краудфандингу. По суті, це ICO є різновидом бартерної поведінки, тобто учасники обмінюють біткоіни на токени в проекті Mastercoin. Спочатку ICO було просто поведінкою спільноти ентузіастів цифрової валюти. З безперервним розвитком цифрової валюти та блокчейну все більше людей почали приймати це та брати участь у ньому. Переважна більшість ICO проводяться з біткойнами або іншими цифровими валютами.

У сфері блокчейну ICO почали широко використовувати після того, як Ethereum підтримав випуск токенів ERC 20 на основі системи Ethereum, і феномен ICO розвіявся. Серед них найбільшим фінансовим проектом є EOS, який використовує метод щоденних торгів і випуску, який тривав майже рік і залучив близько 4 мільярдів доларів США.

Переваги ICO:

Він забезпечує онлайн-метод залучення коштів на основі цифрової валюти. Простий, зручний і зручний для випуску нових токенів. ICO відносно добре справляється з двома основними завданнями збору коштів і випуску токенів.

Проблеми з ICO:

Операційний ризик проекту: більшість проектів, які беруть участь в ICO, знаходяться на ранній стадії, з поганою здатністю протистояти ризикам і схильні до операційного ризику. Тому більшість ICO схожі на ангельські інвестиції, які стикаються з ризиками на ранній стадії проекту та схильні до інвестиційних втрат.

Фінансовий ризик: під час інвестування в ICO інвестори можуть зіткнутися з ризиком шахрайства зі збором коштів та втратою інвестицій. Наразі ICO знаходиться на ранній стадії проекту та не має нагляду. Деякі компанії-початківці можуть скористатися цією гарячою ринковою можливістю, щоб створити неправдиву інформацію про проект і використовувати ICO для збору коштів для шахрайства.

Регуляторний правовий ризик: поточний збір коштів на ICO здебільшого базується на BTC та ETH, які все ще перебувають у порожньому стані нагляду та не мають відповідних законів і правил. З 2017 року країни посилили нагляд і контроль за ICO, але різні приховані ICO також відіграють подібну роль до ICO.

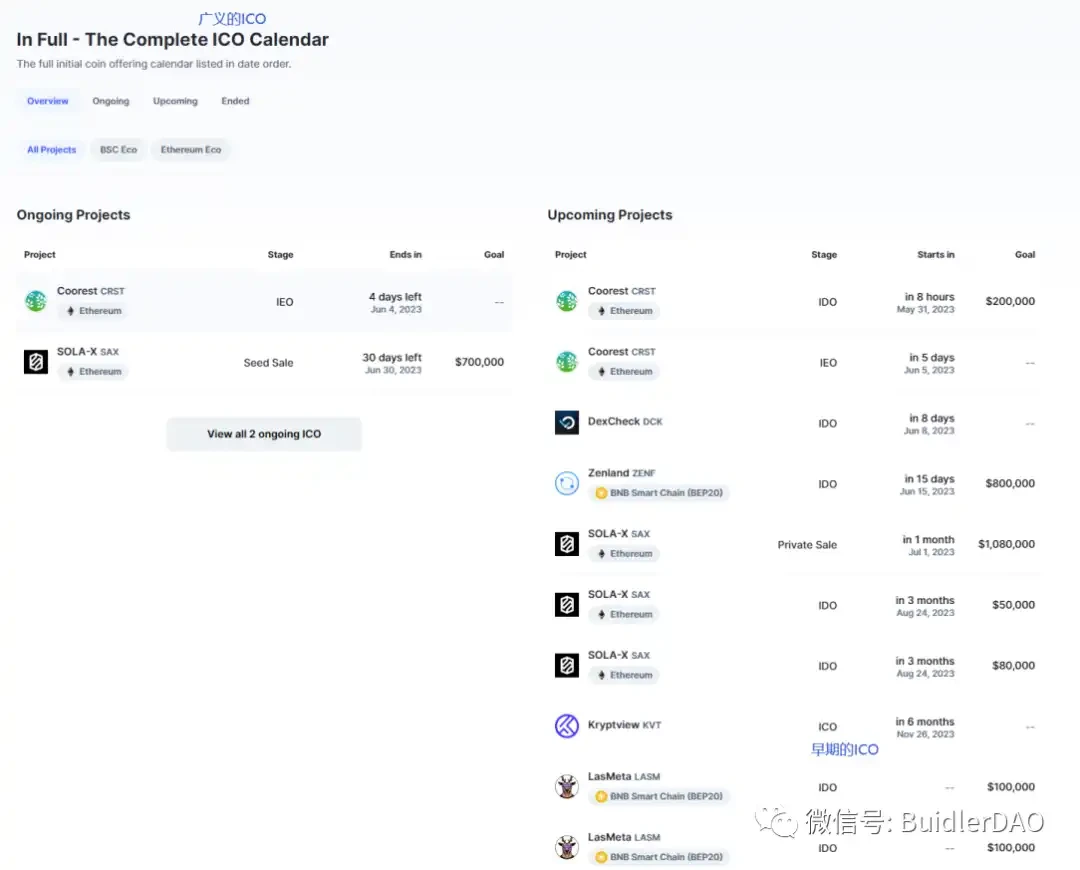

Наразі на CoinMarketCap ICO зазвичай називають широкою початковою пропозицією монет, включаючи IEO, IDO та інші методи. Як показано на малюнку нижче: календар ICO у верхній частині є узагальненим ICO, а ICO в Майбутньому проекті всередині – це ICO, описане в цьому розділі.

За показниками інспекції випуску токенів ми підсумовуємо ефект від методу ICO:

- Покриття випуску токенів: Немає обмежень щодо умов участі, і охоплення найширше. Правила участі повинні бути розроблені таким чином, щоб відсівати реальних клієнтів. Через потребу в інвестиціях ICO часто приваблює багато клієнтів, які не інвестують у програми, а не користувачів-ангелів, які фактично використовують програму. (зазвичай у поєднанні з аердропом дасть кращі результати)

- Проблеми з відповідністю: хоча KYC та інший вміст було додано пізніше, ICO вважається незаконним у більшості регіонів

- Індикатори залучення коштів: загалом будуть досягнуті кращі результати. З точки зору залучення коштів, якщо ICO не досягне хороших результатів, іншими методами також буде важко досягти хороших результатів. Важко контролювати деталізацію коштів, і можуть бути великі користувачі

- Airdrop

Airdrop — це спосіб розповсюдження цифрової валюти.Спочатку існував лише один спосіб цифрової валюти — майнінг біткойнів. Однак, окрім майнінгу, способи розповсюдження альткойнів і форк-койнів, які з’явилися пізніше, також можна поширювати за допомогою airdrop. Airdrop — це буквально подарунок із повітря. Команда розробників надасть вам цифрову валюту безкоштовно, і валюта буде надіслана прямо на вашу адресу, вам не потрібно майнити, купувати або зберігати оригінальну валюту до форку, а також Ви можете дати його вам без жодних умов. Звісно, більша кількість аірдронів залежить від певних умов, наприклад облікових записів, у яких є певні цифрові валюти. Правила аірдропу визначаються емітентом. Можливо, після реєстрації вам буде надано певну кількість монет, і багато з них будуть розподілені через знімки.

На початку розробки блокчейну існувало не так багато умов вибору airdrop, але на етапі Web3.0 багато проектів досягли певного прогресу перед airdrop-ом, тому airdrops можна робити користувачам, які зробили внески, а також airdrops використовуваний Проводити користувачів через пов’язані завдання. Наприклад, Airdrop дизайн Arbitrum.

Переваги Airdrop:

Розповсюдження нових токенів потрібним групам користувачів полегшує обіг нових монет і сприяє застосуванню нових монет. Оскільки airdrops не передбачають фінансування, загалом немає регуляторних питань.

Проводьте цільові розсилки реальним користувачам програми та направляйте їх до виконання пов’язаних завдань.

Недоліки airdrops:

Метод airdrop не має функції фінансування і просто завершує випуск валюти.

Згідно з індикаторами перевірки випуску токенів, ми підсумовуємо ефект методу Airdrop:

Покриття випуску токенів: можна досягти кращого покриття, встановивши умови airdrop

Проблеми з відповідністю: проблем з відповідністю в основному немає

Показники залучення коштів: не відповідає вимогам щодо залучення коштів. Але інтенсивність пологів краще контролювати

IEO (Початкові пропозиції обміну)

IEO Initial Exchange Offerings Первинна пропозиція обміну цифрової валюти

Початкова пропозиція обміну (IEO) — це спосіб залучення коштів для нових проектів через платформи для торгівлі цифровими валютами.

IEO зазвичай підтримують торговельні платформи, тому сторони проекту, які обирають цей варіант залучення коштів, повинні серйозно поставитися до своєї проектної пропозиції. У переважній більшості випадків пропозиції IEO ретельно перевіряються учасниками торгових платформ. У певному сенсі торгова платформа гарантує схвалений проект IEO власною діловою репутацією.

Через IEO потенційні інвестори можуть купувати активи до того, як вони будуть розміщені на торговій платформі. На біржах, які сприяють продажу токенів, зареєстровані користувачі, які надають інформацію KYC (підтвердження особи), можуть придбати токени до відкриття відкритого ринку для торгів.

Переваги IEO:

Порівняно з попереднім ICO, початкова пропозиція обміну IEO має більш очевидну перевагу. Перепустка безпосередньо розміщена на торговій платформі, що сприяє поширенню перепустки. Для простих інвесторів обмін на валюту проекту може швидше брати участь в угоді. По-друге, виграє і сторона проекту, тому що прямий IEO на біржі рівноцінний розширенню аудиторії на користувачів всієї біржі, розширенню аудиторії інвесторів. Для справді високоякісних проектів і перших підприємців IEO є не лише хорошим методом фінансування, але й заощаджує багато коштів і енергії, щоб вийти на торгову платформу в Інтернеті та зосередитися на розробці проекту та діяльності спільноти. Для бірж найбільш інтуїтивно зрозумілою перевагою IEO є збільшення обсягу торгів і щоденної активності. Шанувальники проекту прийдуть до проекту як нові користувачі та їхні кошти, і деякі з них можуть стати старими користувачами біржі. Така діяльність більш приваблива, ніж традиційні методи роботи, такі як знижки за запрошеннями та торгові змагання.

Недоліки IEO:

питання витрат на розподіл. Як правило, біржі мають вимогу про комісію за лістинг, і сума досить велика. Тягар для деяких ранніх проектів.

Метод IEO має певні вимоги до перегляду проектів, тому поріг для багатьох учасників проекту відносно високий.

Відповідно до показників інспекції випуску токенів ми підсумовуємо ефект методу IEO:

- Проблема покриття випуску токенів: він може рекламувати лише користувачів, які потребують транзакцій, але не може добре охопити клієнтів-ангелів реальних продуктів, найкраще перехресне використання з airdrops

- Питання відповідності: як правило, біржі забезпечують відповідність

- Показники залучення коштів: відносно хороші, здатні залучати більші кошти через транзакції. Однак є маркет-мейкери, які тягнуть ринок, і ранні інвестори передчасно виходять. Поганий контроль за деталізацією фінансування

У порівнянні з першим ICO IEO розширила групу користувачів транзакцій, що сприяє фінансуванню.

STO(SecurityTokenOffering)

STO, тобто Security Token Offering, означає випуск маркерів безпеки. Цінні папери є цінним свідоцтвом прав власності, і власники можуть покладатися на це свідоцтво, щоб підтвердити своє право власності або права кредитора та інші документи, що підтверджують приватні права. Комісія з цінних паперів і цінних паперів США (SEC) вважає, що цінні папери, які відповідають критерію Хауї, відповідають критерію Хоуі: контракт, транзакція або схема, за якою особа інвестує свої гроші у звичайне підприємство та сподівається отримати прибуток виключно від зусиль ініціатора або Загалом, згідно з SEC, усі інвестиції з «очікуваним прибутком» слід вважати цінними паперами.

STO — це певний вид фінансових активів або прав у реальності, таких як капітал компанії, права кредиторів, права інтелектуальної власності, трастові акції та фізичні активи, такі як золото та коштовності, які перетворюються на зашифровані цифрові сертифікати прав і інтересів у ланцюжку оцифрування.

STO знаходиться між IPO та ICO, і регуляторний відділ хоче використовувати метод управління IPO для управління цифровою валютою. З одного боку, STO підлягає нагляду регуляторів цінних паперів у різних країнах, оскільки вони визнають його характеристики цінних паперів. Незважаючи на те, що STO все ще базується на базовій технології блокчейну, він може досягти зв’язку з нормативними стандартами за допомогою технічних оновлень; з іншого боку, порівняно зі складним і трудомістким процесом IPO, таким як IC0, базова технологія блокчейну STO також є Це можна досягти більш ефективної та зручної видачі СТО.

IC0 продовжує ламатися, міф про технологію блокчейн руйнується, і такі події, як відсутність активів, відсутність кредиту, скорочення цибулі-порею, коштів і втеча продовжують відбуватися. По суті, ці події відбуваються тому, що ICO не мають активів і цінності, на якій вони базуються, лише реклама, зображення майбутнього та безглуздий консенсус. Відсутність прямого контролю за такими важливими зв’язками, як ICO та біржі, також є важливою причиною. STO базується на реальних активах, активно використовує державний нагляд і намагається вирішити дилему ICO.

Комісія з цінних паперів і бірж США (SEC) вирішила включити його в регулювання цінних паперів після того, як побачила Token, новий вид, створений блокчейном. Колись цей крок завдав дуже серйозного удару по цифровій валюті та індустрії блокчейнів, вважаючи, що це призведе до катастрофи.

Але подальший розвиток полягає в тому, що все більше і більше країн і регіонів почали слідувати і випустили свою власну політику регулювання одна за одною. Хоча ці політики регулювання навіть мають деякі відмінності у визначенні самого STO, вони поступово створили ринок Усвідомте, що регулювання – це не катастрофа, а правовий статус, який може розвиватися і рости відкрито. Тож ми бачимо, що від блокчейн-проектів до традиційних галузей, від капітальних магнатів до людей у сфері цінних паперів, а також різні власники активів активно звертають увагу на цю галузь і навіть намагаються увійти в цю галузь.

У певному сенсі STO та блокчейн, токени, економіка токенів тощо є невизначеними та суперечливими, а регулювання дамоклова меча більше схоже на підняття дамоклова меча для нього. Світло, яке очищає клеймо та направляє це вперед.

Регулювання STO, ініційоване Сполученими Штатами, поступово викликало подальші дії в багатьох країнах і регіонах по всьому світу, і глобальна система регулювання продемонструвала відносно чітку тенденцію хаосу.

Переваги STO:

-

Внутрішня вартість: ST має реальні активи або дохід як підтримку вартості, наприклад акції компанії, прибутки та нерухомість.

-

Автоматична відповідність і швидке врегулювання: ST отримала схвалення та ліцензію регуляторного органу для автоматизації механізму KYC/AML і здійснення миттєвого врегулювання.

-

Поділ власності на більш дрібні одиниці: прискорення розподілу власності на активи та зниження бар’єрів входу для високоризикованих інвестиційних продуктів, таких як нерухомість і мистецтво високого класу.

-

Демократизація венчурного капіталу: розширення способів залучення капіталу.

-

Взаємодія активів: стандартизована угода активів полегшить взаємодію між різними активами та різними фіатними валютами.

-

Збільште ліквідність і глибину ринку: ви можете інвестувати в активи з низькою ліквідністю через ST, не турбуючись про викуп. Глибина ринку також збільшується за допомогою таких каналів:

- Зростання цін на цифрові активи створює мільярди доларів додаткового багатства, яке буде викачувано на ринок

- Програмні маркет-мейкери, такі як Bancor, підвищують ліквідність довгострокових ST

- Угода про взаємодію активів сприятиме транскордонному обігу активів

-

Зменшити регуляторний ризик і посилити належну обачність. Застосовно до звільнень від регуляторних пропозицій, правила країни щодо KYC і AML записані в смарт-контрактах, які, як очікується, досягнуть автоматичної програмованої відповідності.

-

Очікується, що ST знизить вартість обігу активів. Зменшення транзакційного тертя в процесі, наприклад, використання смарт-контрактів для досягнення автоматичної відповідності та збору коштів, завантаження даних контрактів і бухгалтерських звітів у ланцюжок, підвищення подільності активів і реалізація клірингу та розрахунків T+0 тощо.

-

Це регулюється Законом про цінні папери SEC, який є юридично сумісним і безпечнішим.

-

24 години торгівлі.

Запитання STO:

-

Існують суворі правила передачі та продажу. Посилаючись на опис стандарту Polymath ST-20, токени ERC-20 не мають обмежень на транзакції передачі активів, і кожен може передати купу токенів ERC-20 будь-кому. Але для маркерів безпеки це не підходить. Мета ST-20 полягає в тому, щоб переконатися, що емітент може гарантувати, що токени можуть поширюватися лише серед тих, хто пройшов KYC, що призводить до звуження кола торговців.

-

Його не можна використовувати як платіжний засіб на платформі, як Utility token.

-

Існують величезні нормативні перешкоди в обігу кросплатформних токенів безпеки.

-

Надмірна ліквідність активів може призвести до значних коливань цін. STO може дозволити компанії-початківцю безпосередньо стати публічною компанією з багатьма власниками ST. Через численні невизначеності та злети та падіння, з якими стикаються компанії-початківці, ці невизначені сигнали можуть спричинити серйозні коливання цін на токени.

-

Інновації STO можуть просто накопичувати ризики на хвості.

-

Конкуруйте з традиційними фінансами:

- Конкуруйте з традиційними фінансовими продуктами. З точки зору інвестора, хоча розкриття інформації є вищим, це не обов’язково жовтий халат як маркер безпеки (ST), який є безпечнішим, ніж Utility Token, але це все одно залежить від якості цілі, перспектив розвитку, фінансове здоров’я тощо.

- Конкуруйте з традиційними фінансовими фондами. В даний час кількість коштів і кількість інвесторів, до яких високоякісні активи можуть отримати доступ на існуючому ринку капіталу цінних паперів, значно перевищує STO

- Конкуруйте з традиційними фінансовими установами. Платформи фінансування цінних паперів, які приймають лише кваліфікованих інвесторів, фактично існують у Сполучених Штатах протягом багатьох років, починаючи від краудфандингу акцій та краудфандингу інвестицій у нерухомість. Наприклад, платформа для інвестицій у нерухомість Fundrise дозволяє кваліфікованим інвесторам інвестувати частину прав на дохід від різних проектів без використання Token. Наприклад, Sharepost дозволяє кваліфікованим інвесторам купувати акції перед IPO різних компаній-початківців, що також базується на існуючій технічній структурі

- Конкуруйте з традиційним фінансовим середовищем. Традиційне фінансове регулювання та правова зрілість значно перевищують STO

-

Інституційні інвестиційні рішення є відносно зрілими та раціональними. Для роздрібних інвесторів немає вторинного ринку. Ліквідність має бути з дисконтом, а не з премією. Загалом, важко сказати, що оцінка буде вищою

-

Токени безпеки покладаються на фінансових посередників для оцінки ризиків і ціноутворення, щоб краще відповідати активам і коштам. ST має передати право власності на активи та інформацію поза ланцюгом у ланцюг і обігати їх відповідно до нормативної бази у формі токенів. Наразі вартість токенів безпеки (ST) не базується на діяльності в ланцюжку чи децентралізованих мережах. Це сертифікат токена, який відображає права власності чи кредиторів за умовою відповідності нагляду та має мало спільного з розподіленими мережами. і базова технологія блокчейну

STO хоче використовувати поточні традиційні методи IPO та управління цінними паперами для управління випуском цифрової валюти, що є дуже складним і викликом, оскільки характеристики цифрової валюти дуже відрізняються від традиційних цінних паперів, і нормативну політику необхідно змінити та скоригувати.

Відповідно до показників інспекції випуску токенів ми підсумовуємо ефект методу STO:

- Питання покриття випуску токенів: лише користувачі, які відповідають нормативним вимогам, можуть брати участь, а клієнти-ангели реальних продуктів не можуть бути добре охоплені. Навіть велика частина клієнтів, які володіють цифровою валютою, не можуть брати участь

- Проблеми відповідності: відповідність

- Індикатори залучення коштів: загалом через обмеження ситуація із залученням коштів є поганою. Розмір частинок непросто контролювати

- Інші IXO

IFO Initial Fork Offerings Перша форк-пропозиція цифрової валюти

Перший форк випуску цифрової валюти, як правило, базується на форку основних валют, таких як біткойн. Розгалужена валюта, задіяна в IFO, базується на оригінальному блокчейні біткойн і розділяє інший ланцюг відповідно до інших правил, наприклад біткойн. вперше і народилася нова цифрова валюта під назвою BCH (Bitcoin Cash). «Форк» не тільки зберігає більшу частину коду біткойна, але й успадковує дані, що передували форку біткойна.

Форки часто використовуються в поєднанні з airdrop. Згенеровані нові монети передаються старим користувачам, щоб старі користувачі могли отримати вигоду та прискорити розпізнавання та обіг нових монет.

Скільки моделей роздвоєних монет є успішними? Проект блокчейн все ще залежить від постійного розвитку сторони проекту.Команда, яка використовує метод IFO, часто спекулятивна, і проекту важко добре розвиватися.

Початкові пропозиції майнерів IMO Випуск перших майнерів цифрової валюти

IMO, перший випуск машин для майнінгу, випускає токени шляхом випуску машин для майнінгу.

Компанія або команда створює певний блокчейн, використовує певний алгоритм і може видобувати токени в цьому блокчейні лише за допомогою спеціальної машини для майнінгу, яку продає сама компанія або команда. Зазвичай цей вид гірничої машини має функцію застосування, а джерело вартості отримується в постійному використанні гірничої машини.

Модель фінансування IMO полягає просто у випуску спеціальної машини для майнінгу для генерації нової цифрової валюти шляхом майнінгу. Були деякі випадки IMO, такі як Xunlei Wankeyun-LinkToken (раніше Wankecoin WKC), скринька зі скарбницею трафіку трафіку ore-Traffic Token (LLT) Куайбо та пізніші точки Baofengbokuyun-BFC тощо.

Цей метод можна використовувати для проектів, які потребують підтримки апаратних пристроїв і покладаються на апаратне забезпечення для роботи бізнес-моделей. Він може точно знаходити перших користувачів-ангелів і створювати стимули для цих користувачів.

IBO (Initial Bancor Offering) перший випуск викупу

Перш ніж зрозуміти IBO, спочатку зрозумійте Bancor. Слово походить від концепції суперсуверенної валюти, запропонованої Кейнсом і Шумахером між 1940 і 1942 роками. У плані, запропонованому Кейнсом, банкор міг використовуватися як розрахункова одиниця в міжнародній торгівлі, виражена в золоті. Держави-члени можуть обмінювати золото на “Bancor”, але “Bancor” не можна обміняти на золото. Валюти різних країн номіновані в “банкорі”.

Однак, оскільки Сполучені Штати процвітали після Другої світової війни, британський план, представлений Кейнсом, не був прийнятий на Бреттон-Вудській конференції. Повертаючись до протоколу Bancor, протокол Bancor запропоновано та застосовано проектом Bancor Network, метою якого є використання формули для встановлення ціни обміну між цифровими активами. Протокол Bancor забезпечує автоматичне визначення цін і автономні механізми ліквідності в блокчейні смарт-контрактів. Ці смарт-токени мають один або кілька конекторів, підключених до мережі, що містить інші токени, що дозволяє користувачам безпосередньо через контракт смарт-токена, відповідно до ціни, яка постійно розраховується для підтримки балансу обсягів купівлі та продажу, негайно для Connected токени купують або ліквідують смарт-токени.

У стандартному випуску IB 0 стороні проекту потрібно закласти інший токен певної вартості як «резерв» відповідно до встановленого співвідношення, а потім реалізувати випуск і обіг токена повністю через смарт-контракти, а кошти project Він заблокований у смарт-контракті та підлягає нагляду кожного в будь-який час. Таким чином, режим IB 0 також має наступні переваги.

Прикладом IBO є проект стороннього ланцюга EOS - FIBOS. Завдяки новій концепції IBO FIBOS зібрав 850 000 EOS лише за один тиждень після того, як її основна мережа запрацювала наприкінці серпня того ж року.

Теорія IBO є попередником базової теорії таких додатків, як DEX. У DEX і IDO обмін між різними цифровими валютами є плавнішим.

Знання, пов’язані з IDO

Відповідно до Coinmarketcap та іншої відповідної інформації в галузі, IDO є поточним основним методом емісії. У цьому розділі ми детально вивчимо контент, пов’язаний з IDO. З малюнка в розділі 2.1 ми бачимо, що більшість проектів у 2023 році використовуватимуть метод IDO.

Основні поняття

IDO, повна назва Initial DEX Offering, відноситься до початкового випуску токенів на основі децентралізованої біржі (DEX). IDO сприяють продажу токенів через децентралізовані біржі (DEX). Криптовалютні проекти надають токени DEX, користувачі інвестують кошти через платформу, а DEX завершує остаточний розподіл і передачу. Ці процеси автоматизовані за допомогою смарт-контрактів у блокчейні.

У 2019 році IDO почали привертати увагу через низькі або нульові комісії та децентралізований характер. У результаті IDO стали основною платформою вибору для проектів, які прагнуть залучити кошти поза приватними та ранніми початковими раундами. З часу першого IDO у 2018 році було проведено 2365 IDO, залучивши понад 1,6 мільярда доларів США (джерело: CryptoRank, грудень 2022 року). Щоб отримати додаткові відомості про IDO, ви можете переглянути посилання. Зведена статистика, наведена нижче, є більш повною.

Хоча IDO видається на DEX, згідно з різними конкретними методами, його можна приблизно розділити на такі канали:

Випущено через традиційні платформи DEX, такі як Uniswap, Balancer’s LBP, SushiSwap, створення краудфандингового пулу DODO тощо;

Через платформи випуску токенів, такі як PolkaStarter, DuckStarter, Bounce, Mesa тощо;

Видається через платформи DAO, такі як DAO Maker;

Інші нові канали гри: Метод ITO, створений MASK, оголошується та випускається за допомогою соціальних платформ, таких як Twitter. (Твіттер – це вхід, а нижній рівень – це традиційний DEX)

Через різні способи поділу IDO є деякі відмінності в цьому процесі. Якщо це на традиційній платформі DEX, проблем із переглядом, як правило, немає. Якщо це через платформу розповсюдження, платформа розповсюдження завершить відповідну перевірку. Деякі проекти вже згенерували токени (зазвичай у формі ERC-20), і їм не потрібно покладатися на можливості випуску токенів, надані платформою випуску.

Загалом, якщо проект хоче залучити кошти шляхом випуску токенів, багато процесів однакові. Процедура така:

- Скласти бізнес-план

- Підготуйте рекламні матеріали (такі як офіційний веб-сайт, офіційний документ проекту тощо)

- Виберіть метод випуску токенів (це може бути ICO, IEO, IDO тощо)

- Готуйте відповідно до вибраного методу розподілу. (наприклад, випуск токенів ERC-20, відповідні оглядові матеріали)

- Повний випуск токенів

- Отримати збір коштів

Загальний процес вибору методу випуску IDO такий: виберіть один метод із кількох форм IDO та, як правило, виберіть для випуску платформу випуску токенів, і ми також пояснимо це таким чином. Спосіб вибору платформи розповсюдження залежить від платформи.

Загальний майданчик матиме оглядову роботу:

- Після завершення перевірки проект може виконувати IDO на DEX. Сторона проекту постачає токени за фіксованою ціною, а користувачі блокують кошти в обмін на токени. Інвестори отримають токени пізніше під час події генерації токенів (TGE).

- Зазвичай існує білий список інвесторів. Інвесторам може знадобитися виконати маркетингові завдання, щоб приєднатися, або просто надати адресу гаманця.

- Частина зібраних коштів використовується для створення пулу ліквідності для токенів проекту. Решта коштів залишається за командою. Інвестори можуть торгувати токенами після TGE. Надана ліквідність зазвичай блокується на певний період часу.

- На етапі TGE токени передаються користувачам, а фонди ліквідності відкриваються для торгівлі.

Переваги IDO:

- Має характеристики децентралізованих транзакцій (відкриті та прозорі, хороша ліквідність)

- Після закінчення емісії на первинному ринку зручно запускати вторинний ринок онлайн

- Надає можливість інвесторам брати участь у проектах на ранніх стадіях

Особисто я вважаю, що причина нинішньої популярності IDO полягає в тому, що немає необхідності турбуватися про регуляторні питання.

Недоліки IDO:

- Зазвичай немає KYC або AML. На ранньому етапі було багато фальшивих проектів, які базувалися на тому ж принципі, що й ранні фальшиві торгові пари.

- IDO на платформі розповсюдження часто вимагають для участі токени платформи розповсюдження, що збільшує вартість учасників.

- DEX менш масштабований. В ICO і IEO є проекти, які залучили понад 1 млрд доларів США, для DEX цього поки не відбулося, і обсяг IDO в цілому відносно невеликий.

- IDO стикається з балансом між наглядом та інноваціями, а також компромісом між децентралізацією та контролем ризиків у розвитку та змінах.

Відповідно до показників перевірки випуску токенів ми підсумовуємо ефект методу IDO:

Питання охоплення випуску токенів: користувачам, які можуть торгувати лише на децентралізованих біржах, і клієнтам-ангелам, які не можуть добре охопити реальні продукти, найкраще перехресно використовувати його з airdrops.

- Проблеми відповідності: як правило, біржі DEX забезпечать відповідність, або іншими словами, таким чином проблеми з відповідністю будуть усунені.

- Показники залучення коштів: відносно хороші, здатні залучати більші кошти через транзакції. Кращий контроль над фондом, і можна встановити суму для одного учасника.

- Порівняно з першим IEO, група користувачів торгівлі IDO невелика на ранній стадії. З розвитком децентралізованих бірж ефект поступово буде кращим, ніж ефект централізованих бірж.

- Канали та платформи дистрибуції IDO

У попередньому розділі ми пояснили кілька поширених каналів IDO, а саме:

Випущено через традиційні платформи DEX, такі як Uniswap, Balancer’s LBP, SushiSwap, створення краудфандингового пулу DODO тощо;

Через платформи випуску токенів, такі як PolkaStarter, DuckStarter, Bounce, Mesa тощо;

Видається через платформи DAO, такі як Dao Maker;

Інші нові канали гри: Метод ITO, створений MASK, оголошується та випускається за допомогою соціальних платформ, таких як Twitter. (Твіттер – це вхід, а нижній рівень – це традиційний DEX)

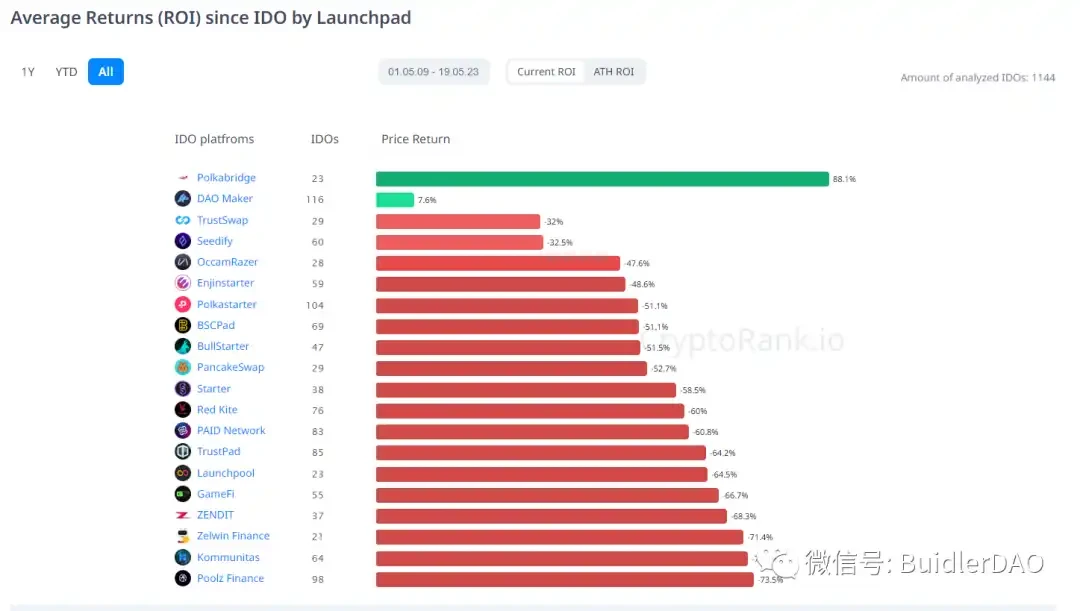

Перегляньте рейтинг IDO на веб-сайті Cryptorank.io.

На зображенні нижче зображено скріншот 2023-5-30. Подивіться на загальну кількість IDO для кожної платформи, рентабельність вартості.

Згідно з історичними даними Cryptorank, можна побачити, що ці токени платформи IDO зросли на сотні або навіть тисячі процентних пунктів від випуску до найвищої ціни в історії. Серед них токени на платформі GameFi зросли на 4946,3%, що робить його одним із репрезентативних випадків із найвищим зростанням серед токенів IDO. Це показує, що чудові платформи IDO часто мають токени з вищим потенціалом зростання, що також робить їх одними з найпопулярніших об’єктів для інвесторів у блокчейн.

Кілька типових платформ IDO

- Порівняння кількох основних методів розподілу

Випуск NFT бере участь в економічній моделі

Дві цілі випуску токенів:

-

Видача маркерів користувачам (просування користувачів до використання програм)

-

Збирати кошти

NFT також може досягти двох вищезгаданих цілей. Користувачеві надсилається NFT, який можна надіслати безпосередньо на адресу гаманця пункту призначення або розповсюдити користувачеві через торговельний ринок NFT. Що стосується споживчої цінності, це більше відображається в розумінні цінності NFT. Багато NFT представлені у формі колекцій, що відображає культурний фактор мемів. Зазвичай потрібно лише знайти людину, яка визнає цінність серед багатьох людей.

Функцію збору коштів можна завершити продажем NFT, особливо NFT акцій, оскільки користувачам легше купувати NFT в очікуванні майбутнього доходу.

У цьому сегменті інші члени економічної команди пізніше проведуть поглиблені дослідження та опублікують відповідні статті для отримання результатів досліджень

посилання

*Fu Shaoqing, Hu Shuguang, «Blockchain Economic Model», Beijing Institute of Technology Press, квітень 2022 р.

- Каміла Руссо, «Peer to Everything-Ethereum and Future Digital Finance», China Translation Press, жовтень 2022 р.

- Сяо Фен, «Нова економіка та токенізація Web3» (модель із трьома маркерами), HashGroup, квітень 2023 р.

- коінтелеграф. Початкова пропозиція DEX (IDO): Посібник для початківців із запуску криптовалюти на децентралізованій біржі [EB/OL] . 202 х. .

- Ян Лі. Глибоке занурення в ландшафт IDO[EB/OL] . 2023.1.16