Оригінальна назва: Крипторинок був набагато здоровішим 5 років тому

Оригінальний автор: Джефф Дорман (Arca CIO)

Оригінальна збірка: TechFlow

Введення:

Чи стає крипторинок дедалі нуднішим? Головний інвестиційний директор Arca, Джефф Дорман, написав, що хоча інфраструктура та регуляторне середовище ніколи не були такими сильними, нинішнє інвестиційне середовище є «найгіршим за всю історію».

Він різко розкритикував невдалі спроби лідерів галузі примусово перетворити криптовалюти на «інструменти макроторгівлі», що призвело до значної конвергенції у кореляції різних активів. Дорман закликає повернутися до суті «токенів як цінних паперів» і зосереджується на активах, схожих на акції, з можливістю генерації грошових потоків, таких як DePIN і DeFi.

У час, коли золото стрімко зростає, а біткоїн відносно слабкий, ця глибока рефлексійна стаття дає нам важливу перспективу для переосмислення логіки інвестицій у Web3.

Повний текст виглядає так:

Біткоїн опинився в неприємній ситуації

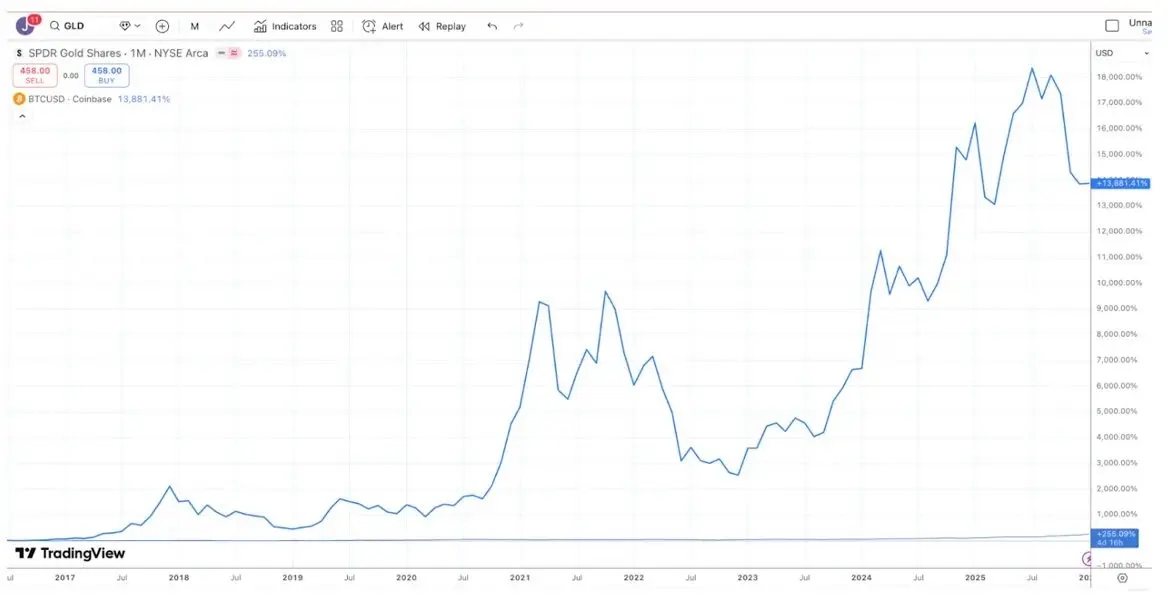

Більшість інвестиційних дебатів виникають через те, що люди живуть у різних часових горизонтах, тому часто це «курка і качка», хоча технічно обидві сторони мають рацію. Візьмемо, наприклад, дебати про золото проти біткоїна: ентузіасти Bitcoin часто кажуть, що Bitcoin — найкраща інвестиція, бо за останні 10 років він значно перевершив золото.

Джерело: TradingView: прибутки Bitcoin (BTC) проти золота (GLD) за останні 10 років

Інвестори в золото зазвичай вважають золото найкращою інвестицією і останнім часом «цинічно» ставляться до падіння біткоїна, оскільки золото значно перевершило Bitcoin за останній рік (срібло та мідь схожі).

Джерело: TradingView: прибутки Bitcoin (BTC) проти золота (GLD) за останні 10 років

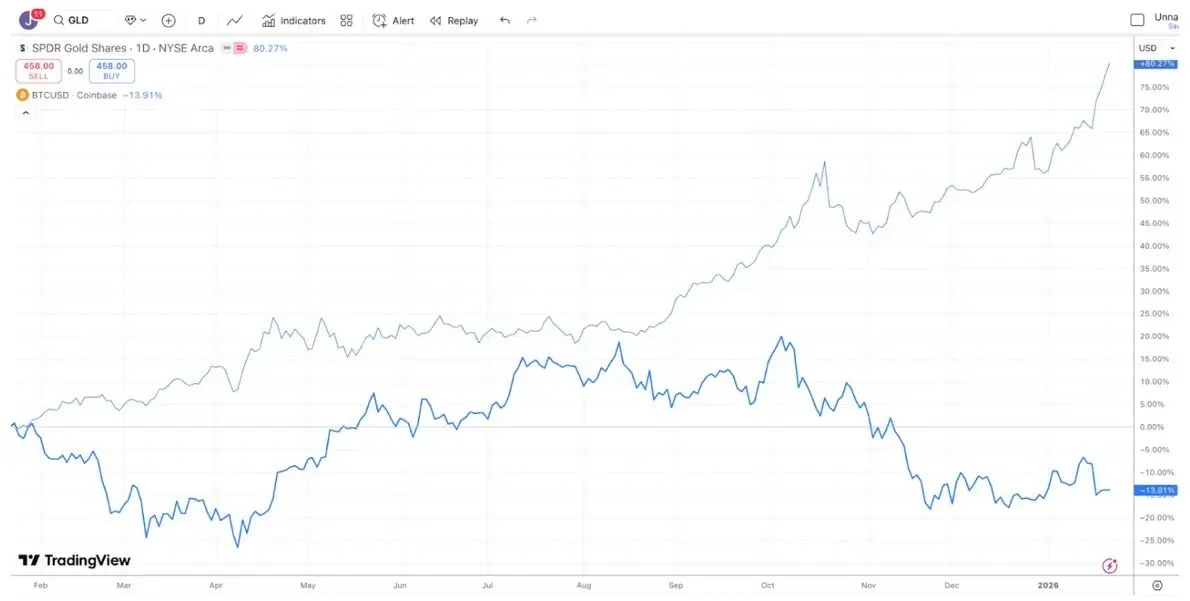

Інвестори в золото зазвичай вважають золото найкращою інвестицією і останнім часом «цинічно» ставляться до падіння біткоїна, оскільки золото значно перевершило Bitcoin за останній рік (срібло та мідь схожі).

Джерело: TradingView: прибутки Bitcoin (BTC) проти золота (GLD) за останній рік

Тим часом за останні 5 років золото і біткоїн отримували майже однакову прибутковість. Золото зазвичай довго нічого не робить, а потім стрімко зростає, коли центральні банки та прихильники тренду купують; Біткоїн має тенденцію різко зростати, за ним слідує різкий крах, але зрештою все одно зростає.

Джерело: TradingView: прибутки Bitcoin (BTC) проти золота (GLD) за останній рік

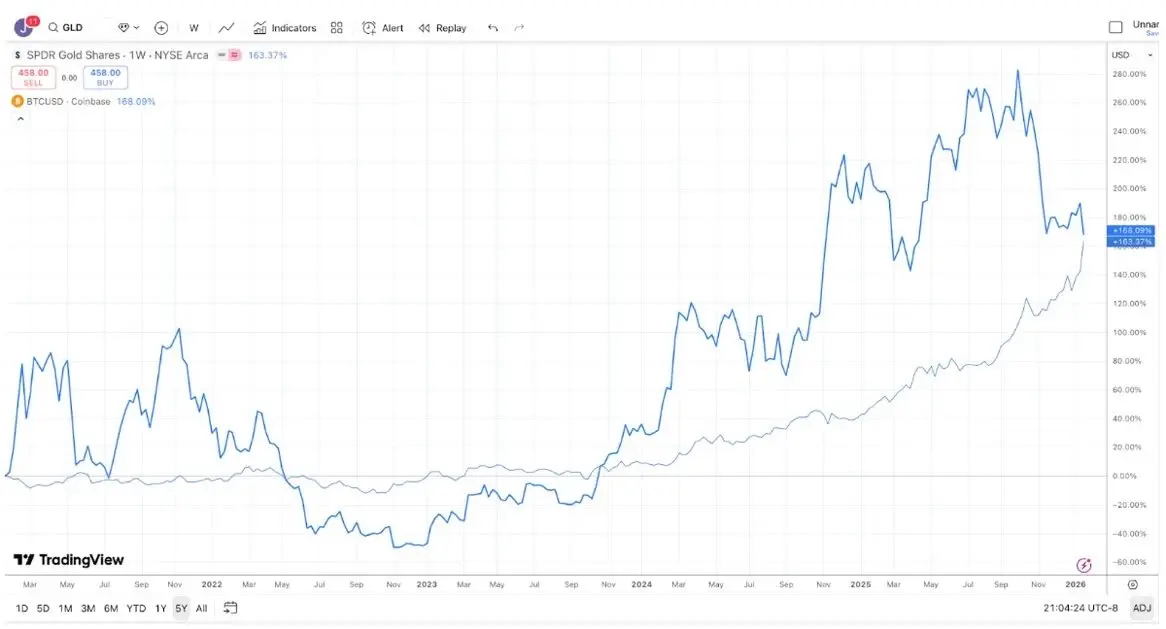

Тим часом за останні 5 років золото і біткоїн отримували майже однакову прибутковість. Золото зазвичай довго нічого не робить, а потім стрімко зростає, коли центральні банки та прихильники тренду купують; Біткоїн має тенденцію різко зростати, за ним слідує різкий крах, але зрештою все одно зростає.

Джерело: TradingView, порівняння прибутків Bitcoin (BTC) проти золота (GLD) за останні 5 років

Отже, залежно від вашого інвестиційного горизонту, ви можете виграти або програти майже будь-яку суперечку Bitcoin проти золота.

Джерело: TradingView, порівняння прибутків Bitcoin (BTC) проти золота (GLD) за останні 5 років

Отже, залежно від вашого інвестиційного горизонту, ви можете виграти або програти майже будь-яку суперечку Bitcoin проти золота.

Проте неможливо заперечувати, що золото (і срібло) останнім часом показали силу щодо Біткоїна. У певному сенсі це трохи смішно (або жалюгідно). Найбільші компанії криптоіндустрії протягом останніх 10 років намагалися орієнтуватися на макроінвесторів, а не на справжніх фундаментальних інвесторів, лише щоб сказати: «Забудьте, давайте купимо золото, срібло та мідь.» Ми давно закликали індустрію змінити своє мислення. Наразі фідуціарні активи налічують понад 600 трильйонів доларів, і база покупців для цих активів — набагато більш стабільний інвестор. Існує багато цифрових активів, які більше нагадують облігації та акції, випускаються компаніями, що генерують дохід і здійснюють викуп токенів, однак з якоїсь причини лідери ринку вирішили ігнорувати цю підіндустрію токенів.

Можливо, нещодавні слабкі показники біткоїна щодо дорогоцінного металу достатні, щоб великі брокери, біржі, керуючі активами та інші лідери криптовалют усвідомили, що їхні спроби перетворити криптовалюти на всеохоплюючий інструмент макроторгівлі зазнали невдачі. Натомість вони можуть зосередитися на інвесторах і навчати інвесторів розміром у 600 трильйонів доларів і які зазвичай купують активи, що генерують грошовий потік. Ще не пізно для індустрії почати зосереджуватися на квазі-акціонерних токенах, які несуть технологічні бізнеси, що генерують грошовий потік, такі як різні DePIN, CeFi, DeFi та компанії платформ випуску токенів.

Але з іншого боку, якщо просто змінити позицію «фінішної лінії», біткоїн все одно залишається королем. Тож, швидше за все, нічого не зміниться.

Відмінності в активах

«Гарні часи» криптоінвестингу, здається, залишилися в минулому. У 2020 та 2021 роках здається, що щомісяця з’являються нові наративи, треки чи кейси використання, а також нові типи токенів, які приносять позитивні прибутки з усіх куточків ринку. Хоча двигун зростання блокчейну ніколи не був сильнішим (завдяки законодавчому прогресу у Вашингтоні, зростанню стейблкоїнів, DeFi та токенізації реальних RWA), інвестиційний клімат ніколи не був гіршим.

Ознакою здоров’я ринку є дисперсія та низька міжринкова кореляція. Вам точно потрібно, щоб акції у сфері охорони здоров’я та оборони рухалися інакше, ніж акції технологій та ШІ; Ви також хочете, щоб акції ринків, що розвиваються, рухалися незалежно від розвинених ринків. Розсіювання часто вважається позитивним явищем.

2020 і 2021 роки здебільшого пам’ятаються як «загальні бики», але це не зовсім так. Тоді рідко можна було побачити, як весь ринок одночасно піднімався і падав. Частіше, коли один сектор зростає, інший падає. Коли ігровий сектор (геймінг) різко зростає, DeFi може падати; Коли DeFi стрімко зростає, токени «Dino-L1» L1 (Dino-L1) падають; Коли сектор Layer-1 різко піднявся, трек Web3 почав падати. Диверсифікований портфель криптоактивів фактично згладжує прибуток і загалом знижує бета-коляцію та кореляцію всього портфеля. Ліквідність з’являється і йде разом зі змінами відсотків і попиту, але доходність нерівномірна. Це дуже захопливо. Приплив грошей у криптохедж-фонди у 2020 та 2021 роках має сенс, оскільки інвестиційний простір розширюється, а прибутковість диференційована.

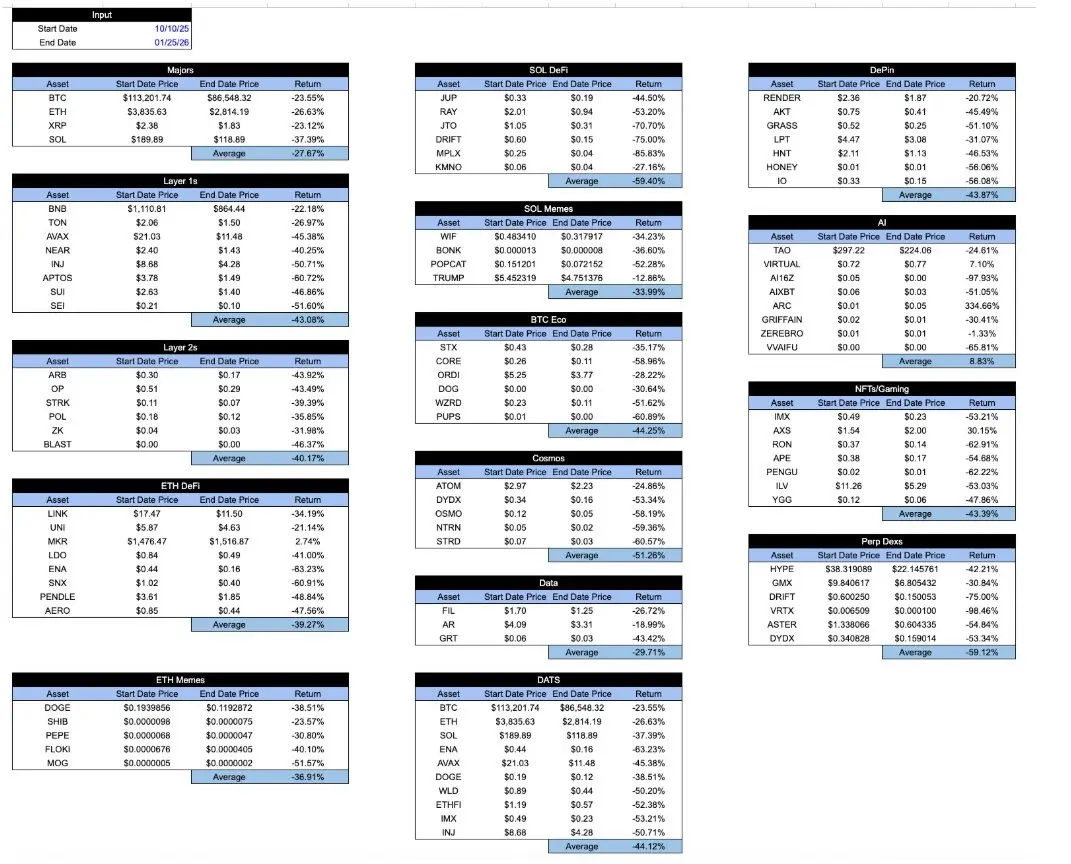

Перенесемося до сьогодення, і всі «криптозагорнуті» прибутки активів виглядають однаково. Після раптового краху 10 жовтня спад у різних секторах був майже непомітним. Незалежно від того, що ви тримаєте, як токен фіксує економічну цінність або яка траєкторія проєкту… Вихід зазвичай однаковий. Це дуже дратує.

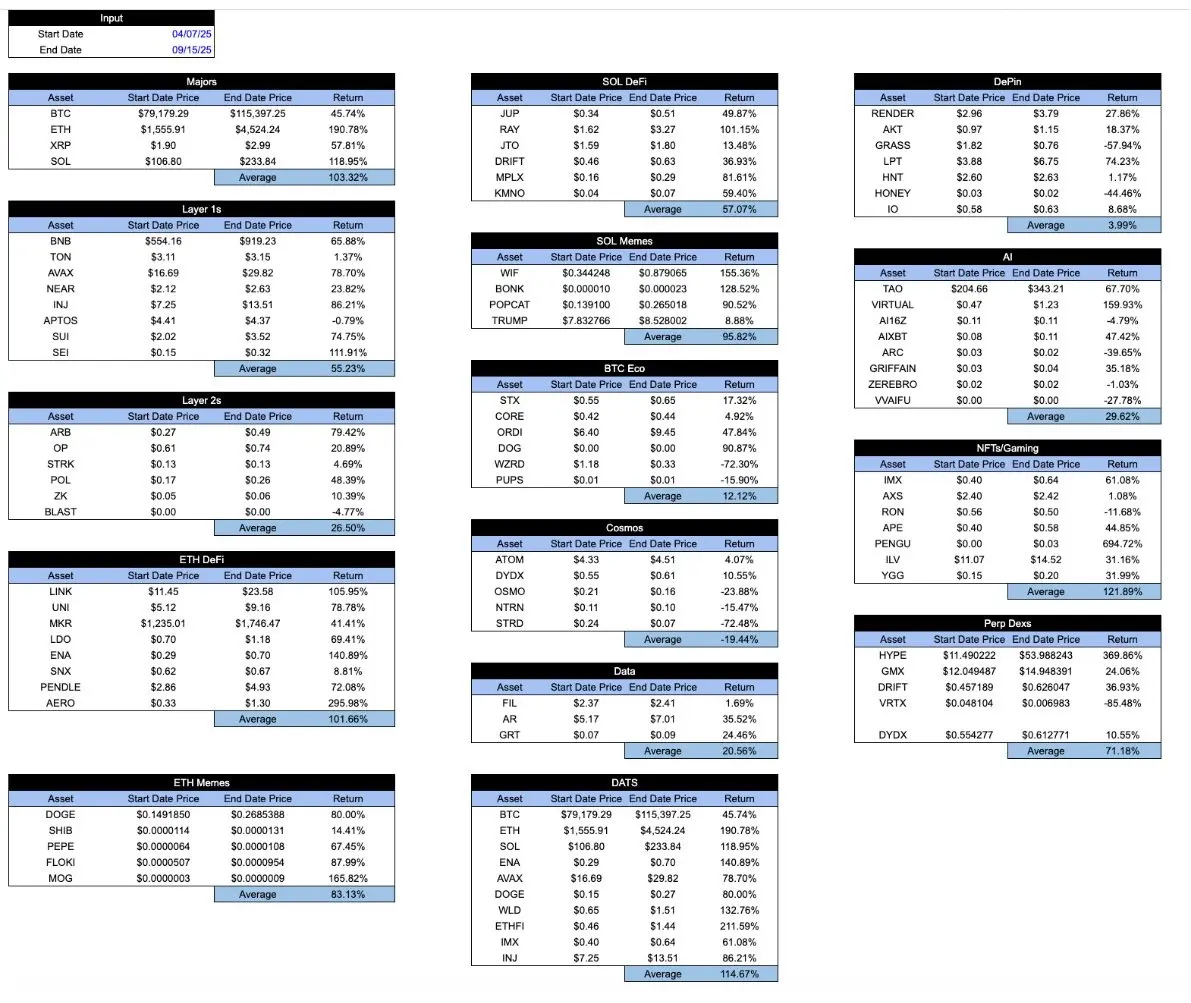

Внутрішні розрахунки Arca та дані CoinGecko API з репрезентативних зразків криптоактивів

У періоди ринкового буму ця таблиця виглядатиме трохи більш обнадійливо. «Хороші» токени зазвичай перевершують «погані» токени. Але здорова система насправді має бути протилежною: ви хочете, щоб хороші токени працювали краще у складні часи, а не лише тоді, коли ринок позитивний. Ось та сама таблиця від мінімуму 7 квітня до максимуму 15 вересня.

Внутрішні розрахунки Arca та дані CoinGecko API з репрезентативних зразків криптоактивів

У періоди ринкового буму ця таблиця виглядатиме трохи більш обнадійливо. «Хороші» токени зазвичай перевершують «погані» токени. Але здорова система насправді має бути протилежною: ви хочете, щоб хороші токени працювали краще у складні часи, а не лише тоді, коли ринок позитивний. Ось та сама таблиця від мінімуму 7 квітня до максимуму 15 вересня.

Внутрішні розрахунки Arca та дані CoinGecko API з репрезентативних зразків криптоактивів

Цікаво, що коли криптоіндустрія ще була на початковому етапі, учасники ринку дуже старалися розрізняти різні типи криптоактивів. Наприклад, у 2018 році я опублікував статтю, в якій розділив криптоактиви на 4 категорії:

Внутрішні розрахунки Arca та дані CoinGecko API з репрезентативних зразків криптоактивів

Цікаво, що коли криптоіндустрія ще була на початковому етапі, учасники ринку дуже старалися розрізняти різні типи криптоактивів. Наприклад, у 2018 році я опублікував статтю, в якій розділив криптоактиви на 4 категорії:

- Криптовалюти/гроші

- Децентралізовані протоколи/платформи

- Токени, забезпечені активами

- Прохідні цінні папери

На той час цей метод класифікації був досить унікальним і приваблював багато інвесторів. Важливо, що криптоактиви еволюціонують: від просто біткоїна до протоколів смарт-контрактів, стейблкоїнів, забезпечених активами, до цінних паперів, що проникають у акції. Вивчення різних регіонів зростання колись було основним джерелом надлишкової доходності (альфа), і інвестори хочуть розуміти різні методи оцінки, необхідні для оцінки різних типів активів. Тоді більшість криптоінвесторів навіть не знали, коли будуть оприлюднені дані про допомогу з безробіття або коли відбудеться засідання Федеральної резервної системи (FOMC), і рідко шукали сигнали з макроекономічних даних.

Після краху 2022 року ці різні типи активів досі існують. По суті, нічого не змінилося. Але відбулися величезні зміни у способі просування індустрії. Ці «воротарі» вважають, що Bitcoin і стейблкоїни — єдине, що має значення; Медіа вирішили, що не хочуть писати нічого, окрім токенів TRUMP та інших мемкоїнів. Біткоїн не лише перевершив більшість інших криптоактивів за останні кілька років, а багато інвесторів навіть забули, що існують інші типи активів (і сліди). Бізнес-моделі базових компаній і протоколів не стали більш актуальними, але самі активи стали більш актуальними, оскільки інвестори тікають, а маркет-мейкери домінують у рухах цін.

Ось чому нещодавня стаття про жетони, написана Меттом Левіном, є такою несподіваною та популярною. Усього за 4 абзаци Левін точно описує відмінності та нюанси між різними токенами. Це дає мені надію, що такий аналіз все ще життєздатний.

Провідні криптобіржі, менеджери активів, маркет-мейкери, позабіржові (OTC) платформи та ціноутворення досі називають «альткоїнами» все, крім Біткоїна, і, здається, пишуть лише макродослідницькі звіти, які об’єднують усі «криптовалюти» в один величезний актив. Чи знали ви, що у випадку з Coinbase, здається, у них дуже маленька дослідницька команда, яку очолює провідний аналітик (Девід Дуонг), який зосереджується переважно на макродослідженнях. У мене багато сумнівів щодо містера Біткоїна. Дуонг) не мала думки — його аналіз був відмінним. Але хто ж звернеться саме до Coinbase, щоб подивитися макроаналіз?

Уявіть, якби провідні постачальники ETF і біржі писали про ETF дуже загально, кажучи щось на кшталт «ETF сьогодні не працюють!» Або «ETF негативно реагують на дані про інфляцію». Над ними будуть сміятися, поки вони не збанкрутують. Не всі ETF однакові, просто тому, що використовують одну й ту ж «обгортку», і ті, хто продає та просуває ETF, це розуміють. Найважливіше — що знаходиться всередині ETF, і інвестори, здається, розумно розрізняють ETF, головним чином тому, що лідери галузі допомогли своїм клієнтам це зрозуміти.

Аналогічно, токен — це просто свого роду «упаковка». Як красномовно описує Метт Левін, важливо всередині жетона. Важливий тип токена, трек важливий, а також його властивості (інфляція або амортизація).

Можливо, Левін — не єдиний, хто це розуміє. Але він краще пояснює індустрію, ніж ті, хто насправді отримує з неї прибуток.