Автор: Dovey Wan, співзасновник Primitive Ventures

Переклад: Дайю

2025 рік — майже всі очікувані цілі у криптовалютній індустрії були досягнуті. З структурної точки зору, це мав бути блискучий рік.

Але чому він здається… таким млявим?

Не “ціни не зросли” — все ще не кінець. Біткоїн встановив новий максимум. Але атмосфера, настрій, внутрішнє підтвердження, реакція інших криптовалют і ентузіазм розсіяних інвесторів — усе змінилося. Можливо, найтурбуючіше — колишні “лідери у hot money” тепер втратили привабливість у плані ефекту багатства і волатильності.

Відповідні криптоактиви більше не синхронізуються з біткоїном і Ethereum, як у попередніх циклах:

-

Мемкоіни у четвертому кварталі 2024 — першому кварталі 2025 року посіли перше місце, а запуск Trump токена ще більше підсилив цю тенденцію.

-

Акції криптовалют до IPO Circle досягли піку і почали спад у період з травня по серпень 2025 року.

-

Більшість альткоїнів ніколи не формували стабільних трендів. Під час зростання — асиметрія, а під час падіння — повністю під контролем всіх учасників.

Розглядаючи ще раз, ситуація стає ще дивнішою.

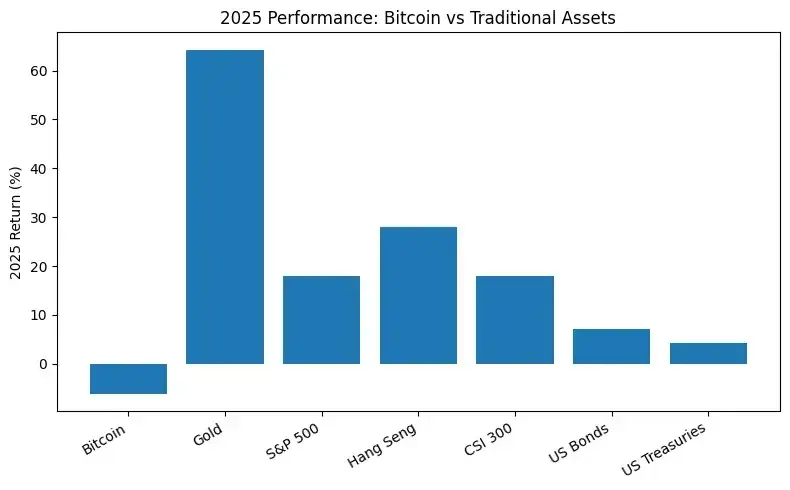

Хоча політичне середовище сприятливе, показники біткоїна у 2025 році майже поступилися всім основним традиційним фінансовим активам, включаючи золото, американські акції, гонконгські та китайські A-акції, а також деякі бенчмарки облігацій.

(Порівняння біткоїна з іншими активами, дуже поганий показник)

Це перший раз, коли показники біткоїна відокремилися від усіх інших класів активів.

Ця відмінність надзвичайно важлива: ціна досягла нового максимуму, але внутрішньо не підтверджена, тоді як інші ринки демонструють кращі результати. Це виявляє просту, але тривожну істину: ланцюг ліквідності біткоїна зазнав значних змін, і його колишній чотирирічний цикл розрахунків був змінений більшою силою інших ринків.

Тому ми глибше дослідимо, хто купує на високих рівнях, хто виходить з ринку і де знаходиться ціновий дно.

Величезний розрив: наземна і офшорна діяльність

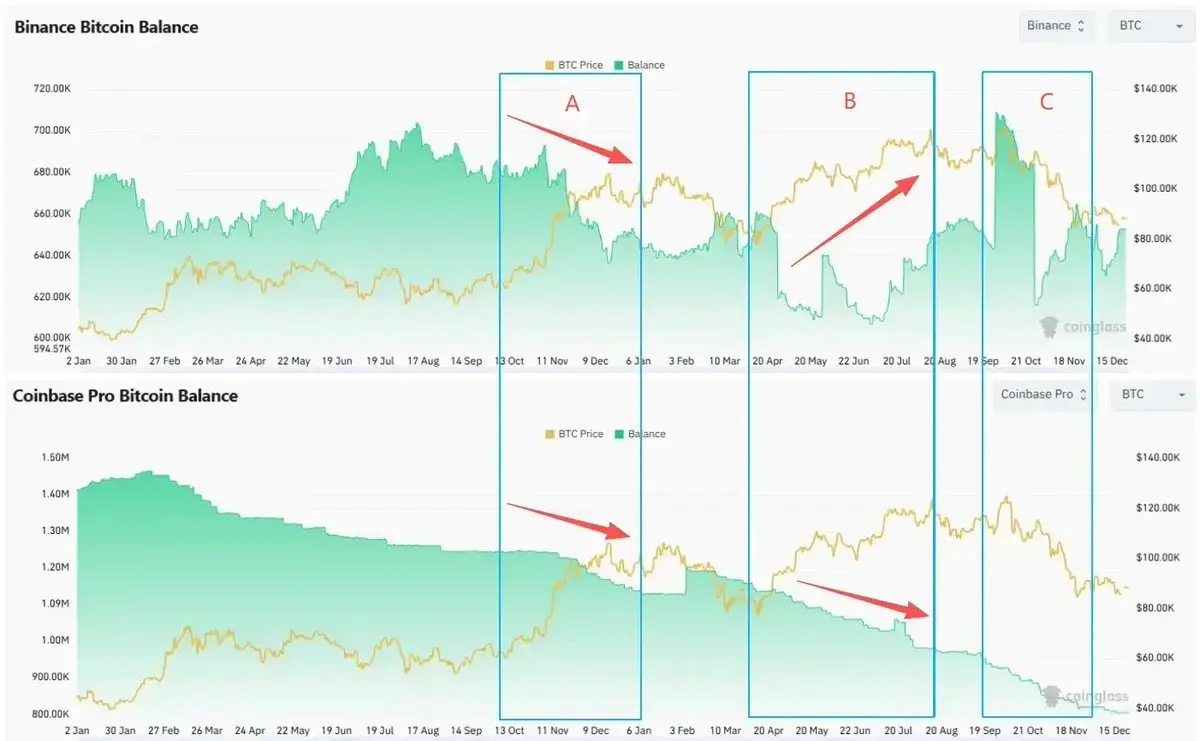

Ми пройшли через три абсолютно різні етапи цього циклу —

- Етап А (листопад 2024 — січень 2025): перемога Трампа і більш дружелюбне регуляторне середовище викликали спільний FOMO у внутрішніх і зовнішніх інвесторів. Ціна біткоїна вперше перевищила 100 000 доларів.

- Етап B (квітень — серпень 2025): після зняття левериджу і розпродажу, BTC відновив зростання і прорвав позначку 120 000 доларів.

- Етап C (початок жовтня 2025): BTC досягла поточного локального історичного максимуму на початку жовтня, але зазнала обвалу 10 жовтня і увійшла в корекцію.

На кожному етапі ми спостерігали величезну різницю між покупками в США і продажами за кордоном —

Спотовий ринок: внутрішні покупки проривають тренд, офшорні продажі посилюються при підвищенні цін.

- Premium Coinbase залишався позитивним у фазах А, В і C. Високий рівень попиту на покупки здебільшого з внутрішніх грошових потоків.

- Баланс BTC на Coinbase протягом усього циклу зменшувався. Зменшення запасів у США.

- З підйомом цін у фазах B і C баланс Binance значно зріс. Офшорні власники запасів поповнювали запаси, потенційний тиск на продаж зростав.

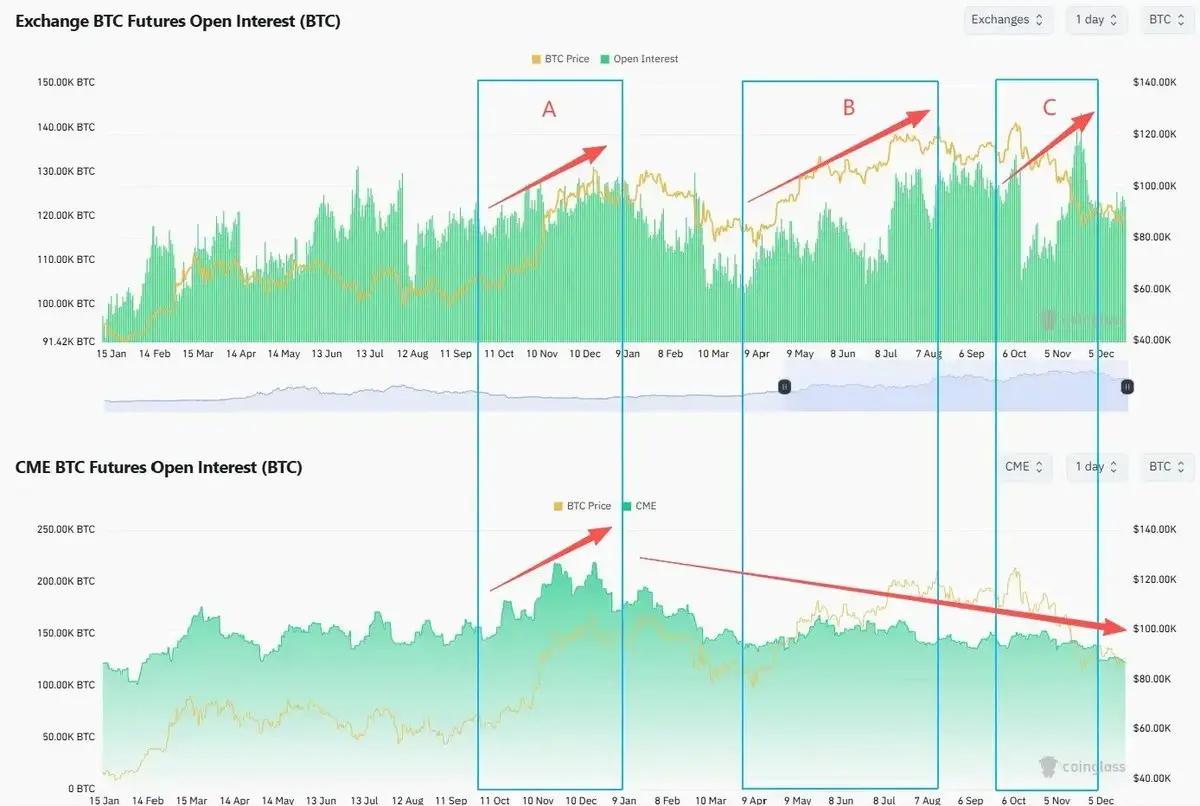

Ф’ючерси: офшорний леверидж зростає, внутрішні позиції зменшуються

Обсяг відкритих контрактів на офшорних платформах (Binance та інших офшорних біржах) зростав у фазах B і C. Леверидж підвищувався. Навіть після 10 жовтня леверидж швидко знизився і повернувся до або перевищив попередні піки.

З початку 2025 року внутрішні ф’ючерси (CME) демонстрували тенденцію до зниження. Інституційні інвестори не збільшували ризики, навіть коли контракти досягали нових максимумів.

Тим часом, волатильність біткоїна почала відхилятися від цінового тренду.

У серпні 2025 року, коли ціна біткоїна вперше перевищила 120 000 доларів, DVOL був близький до локального мінімуму. Ринок опціонів не надавав достатнього компенсування за постійний ризик.

Кожен “пік” здається відображає розбіжність між внутрішніми і зовнішніми трейдерами. Коли внутрішні грошові потоки просувають ціну вище, зовнішні трейдери використовують цей момент для продажу. Коли зовнішній левериджований капітал намагається догнати тренд, внутрішні трейдери зменшують позиції і залишаються в режимі очікування.

Де знаходяться маргінальні покупці? Хто ще може зайти?

Glassnode оцінює, що кількість біткоїнів, якими володіють корпорації і інструменти DAT, зросла з приблизно 19,7 тисяч у 2023 році до близько 108 тисяч наприкінці 2025 року, чистий приріст за два роки — близько 89 тисяч. DAT став одним із найбільших структурних інвестиційних інструментів у системі біткоїна.

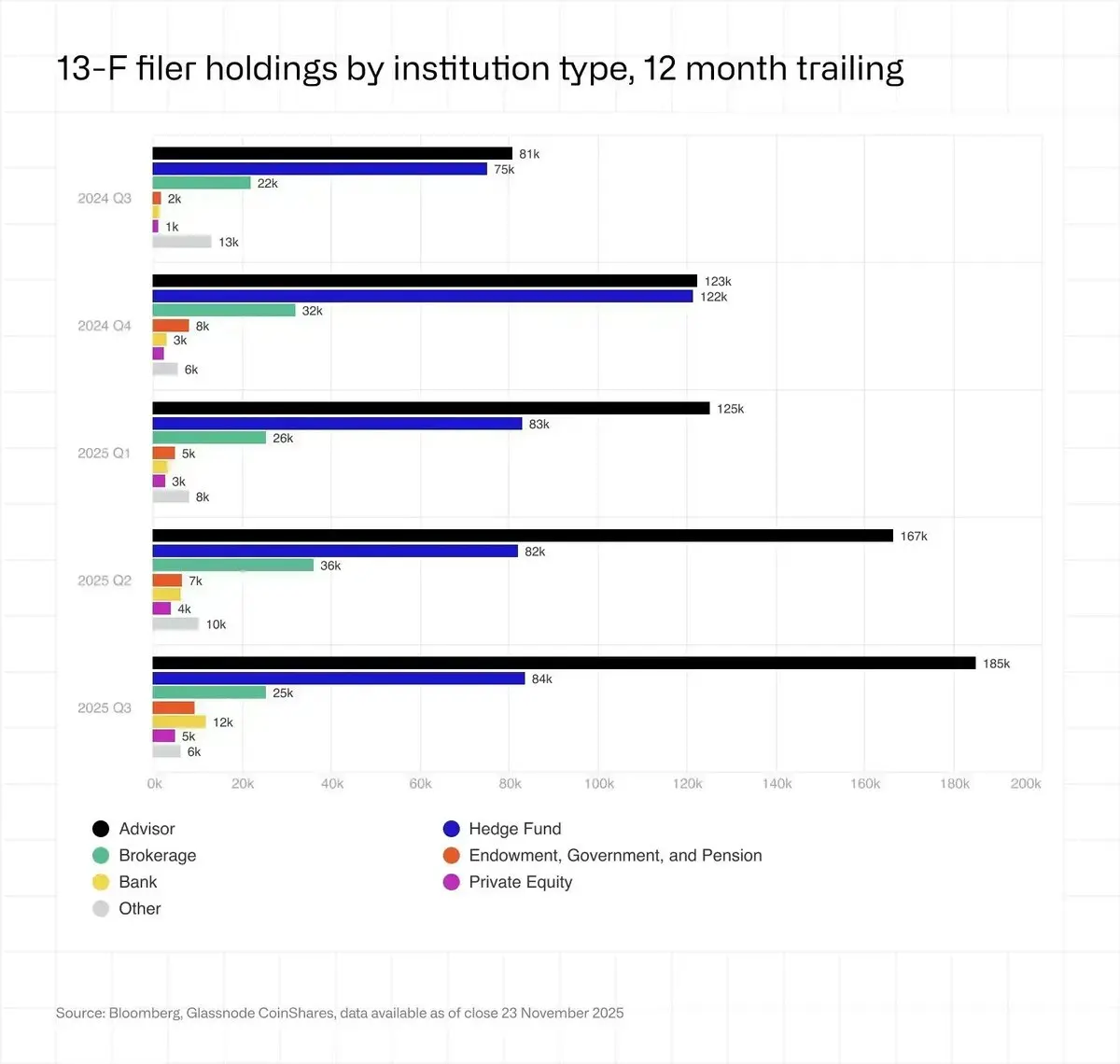

Ще одна поширена помилка — це ETF. До кінця 2025 року американські фізичні ETF на біткоїн тримали близько 136 тисяч монет, що на 23% більше, ніж у 2024 році, і становить приблизно 6.8% від обігу.

Інституційні інвестори (заявники 13F) володіють менше ніж чвертю всіх ETF, і більшість з них — хедж-фонди і консультанти, явно не ті “діамантові руки”, яких ми знаємо.

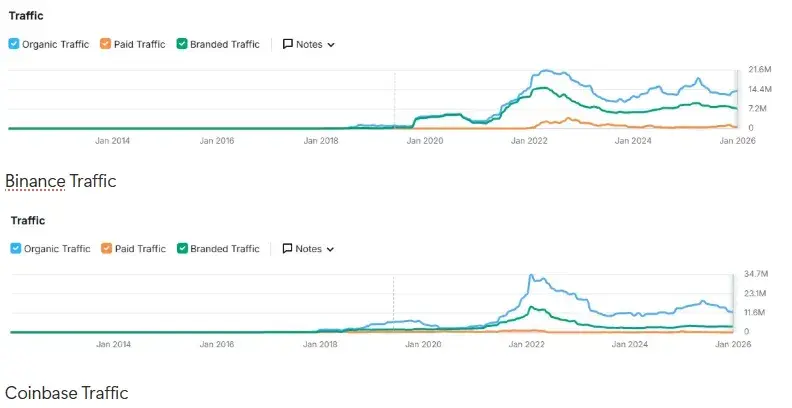

Вмирають роздрібні інвестори

З початку 2025 року дані про трафік на Binance, Coinbase та інших топових біржах чітко показують, що після продажу Трампом своїх “мемкоінів” ентузіазм роздрібних інвесторів залишився слабким.

Крім того, з початку 2024 року загальний соціальний настрій роздрібних інвесторів фактично перебуває у медвежому тренді.

Зі зростанням цін біткоїна до нових максимумів, кількість відвідувань сайтів не повернулася до попередніх рівнів.

Більше інформації з цієї теми можна знайти у нашій минулорічній статті “Хто такі edge buyers?”

Стратегії бірж також змінилися. Враховуючи високі витрати на залучення клієнтів і низьку активність старих користувачів, біржі перейшли від “стремління до зростання” до “утримання капіталу через прибуткові продукти і мультиактивні торги (активне листинг американських акцій, золота і валют)”.

Інше — бум у всьому світі

У 2025 році справжній “ефект багатства” не проявляється у криптовалюті: S&P 500 (+18%), Nasdaq (+22%), Nikkei (+27%), Hang Seng (+30%), KOSPI (+75%), навіть A-акції зросли на 19%, демонструючи сильне зростання. Золото (+70%) і срібло (+144%) також значно зросли, тоді як “цифрове золото” виглядає дещо смішним.

Акції штучного інтелекту, 0DTE (торги нульового дня), а також сировинні активи, такі як золото і срібло, ще більше зменшили їхню привабливість.

Інвестори-спекулянти не перерозподіляють свої кошти у альтернативні активи. Багато хто повністю вийшов і повернувся до ринку волатильності акцій, а нові спекулянти із задоволенням заробляють на американському ринку акцій або у своїх країнах.

Навіть корейські роздрібні інвестори масово продають Upbit і переходять до KOSPI і американських акцій: середньоденний обсяг торгів на Upbit у 2025 році знизився приблизно на 80% порівняно з 2024 роком. За цей час KOSPI виріс більш ніж на 75%. Корейські роздрібні інвестори чистим купили американських акцій на близько 31 мільярд доларів.

Хто найбільший продавець?

Кожен цикл має свого “старшого”, який продає на локальних вершинах, але цікаво, що час розпродажу продавців цього циклу збігається з розбіжністю у RSI.

Раніше біткоїн був тісно пов’язаний із рухом американських технологічних акцій, але приблизно з серпня 2025 року він почав суттєво відставати від ARKK і Nvidia, а потім зазнав обвалу 10 жовтня, і досі не наздогнав попередні рівні.

Перед цим розбіжністю, наприкінці липня, Galaxy у своїх фінансових звітах і прес-релізах повідомила, що один із довгострокових тримачів виконав ордер на продаж понад 80 000 біткоїнів. Ця операція привернула увагу до феномену “великих китів” у часи Сатоші.

Майнерські компанії продають активи для фінансування капіталовкладень у штучний інтелект

З моменту халвінгу 2024 року і до кінця 2025 року запаси майнерів зменшилися найтриваліше з 2021 року. На кінець року запаси становили близько 1,806 мільйонів біткоїнів. Потужність хешування знизилася приблизно на 15% у порівнянні з минулим роком.

- За “програмою відтоку AI” майнери переказали на біржі активів на суму близько 5,6 мільярдів доларів для фінансування створення дата-центрів для AI.

- Компанії, такі як Bitfarms, Hut 8, Cipher, Iren, перетворюють свої майданчики у центри штучного інтелекту і високопродуктивних обчислювальних парків, підписуючи 10-15 річні контракти на обчислювальні потужності, вважаючи електроенергію і землю “золотом епохи AI”.

- Riot — представник HODL, у квітні 2025 року оголосила про початок продажу всіх щомісячно видобутих монет.

За оцінками, до кінця 2027 року близько 20% потужностей для майнінгу можна буде перепрофілювати під завдання штучного інтелекту.

Китай застосував більш жорсткі заходи. У грудні 2025 року Сіньцзян знову став об’єктом боротьби з боку Народного банку Китаю та інших міністерств. Близько 400 000 ASIC-майнерів були вимушені зупинитися, що спричинило зниження глобальної обчислювальної потужності на 8-10% за кілька днів.

Сірі кити: біткоїн у чорній комі

Подібно до того, як PlusToken у 2021 році спричинив значний вплив у циклі, кілька масштабних шахрайств і азартних справ у 2025 році, включаючи пансіонний Понці та релігійну мережу Чжунмінь, а також групу принца Камбоджі/Чен Чжі, ймовірно, стали головними рушіями зростання ціни біткоїна.

Обидва випадки включають конфіскацію десятків тисяч біткоїнів, загалом понад 100 000 чорних монет.

Це, можливо, збільшить потенційний тиск на продаж з боку уряду і суттєво стримуватиме великі сірі ринки тривалий час, що може спричинити короткостроковий тиск на продаж, але у довгостроковій перспективі — це позитивно.

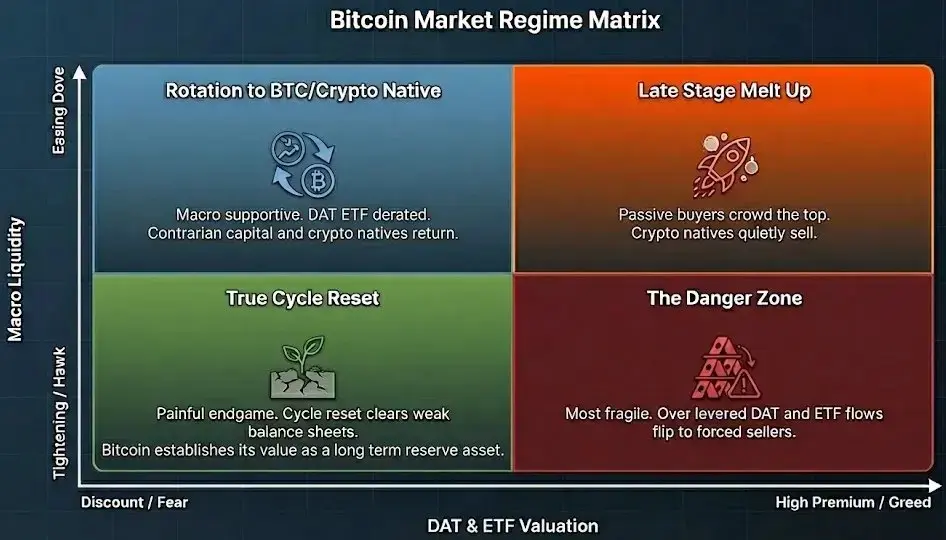

Прогноз на 2026 рік

У цій новій структурі “чотирирічний цикл халвінгів” вже не є самореалізуючою моделлю.

Наступний етап управління буде зосереджений навколо двох основних осей:

- Вертикальна: макроекономічна ліквідність і кредитна ситуація, ставки, фіскальна політика, інвестиційний цикл у штучний інтелект.

- Горизонтальний аналіз: оцінка і рівень премії у DAT, ETF та інших альтернативах біткоїна.

Ранні переможці біткоїна, включаючи ветеранів, майнерів і азіатських сірих китів, зараз розподіляють токени серед пасивних ETF-володільців, DAT-структур і довгострокових державних капіталів.

Шлях розвитку біткоїна схожий на траєкторію FAANG у період 2013–2020 років: ринок повільно переходить від домінування роздрібних і зростаючих фондів із високим бета до пасивних стратегій, керованих індексними фондами, пенсійними і суверенними фондами.

Зараз біткоїн — це актив, яким можна володіти без безпосереднього контакту з криптовалютами. Його можна купити через брокерський рахунок, тримати у ETF, вести чіткий облік і за п’ять речень пояснити трейдеру і інвестиційній комісії.

Більшість інших криптоактивів не мають такої цінності через їхню реальну корисність або легальність у фізичних ринках і на Уолл-стріт.

Ми завжди очікуємо нової хвилі бичачого тренду, але якщо цей бичий тренд буде не лише про зростання цін, а й про підвищення корисності, здатність перетворити легальність епохи ETF у ончейн-попит, перетворити пасивне утримання у активне використання і принести справжній дохід, а не просто змінювати наратив — було б чудово.

Якщо так станеться, то сьогоднішні “стійкі гравці” виглядають не як заручники циклу, а як перші інвестори нового циклу.

Зрештою, біткоїн стане державною резервною валютою

Код стає поглинаючим банківську систему

Криптовалюта ще має стати новим інструментом цивілізації.