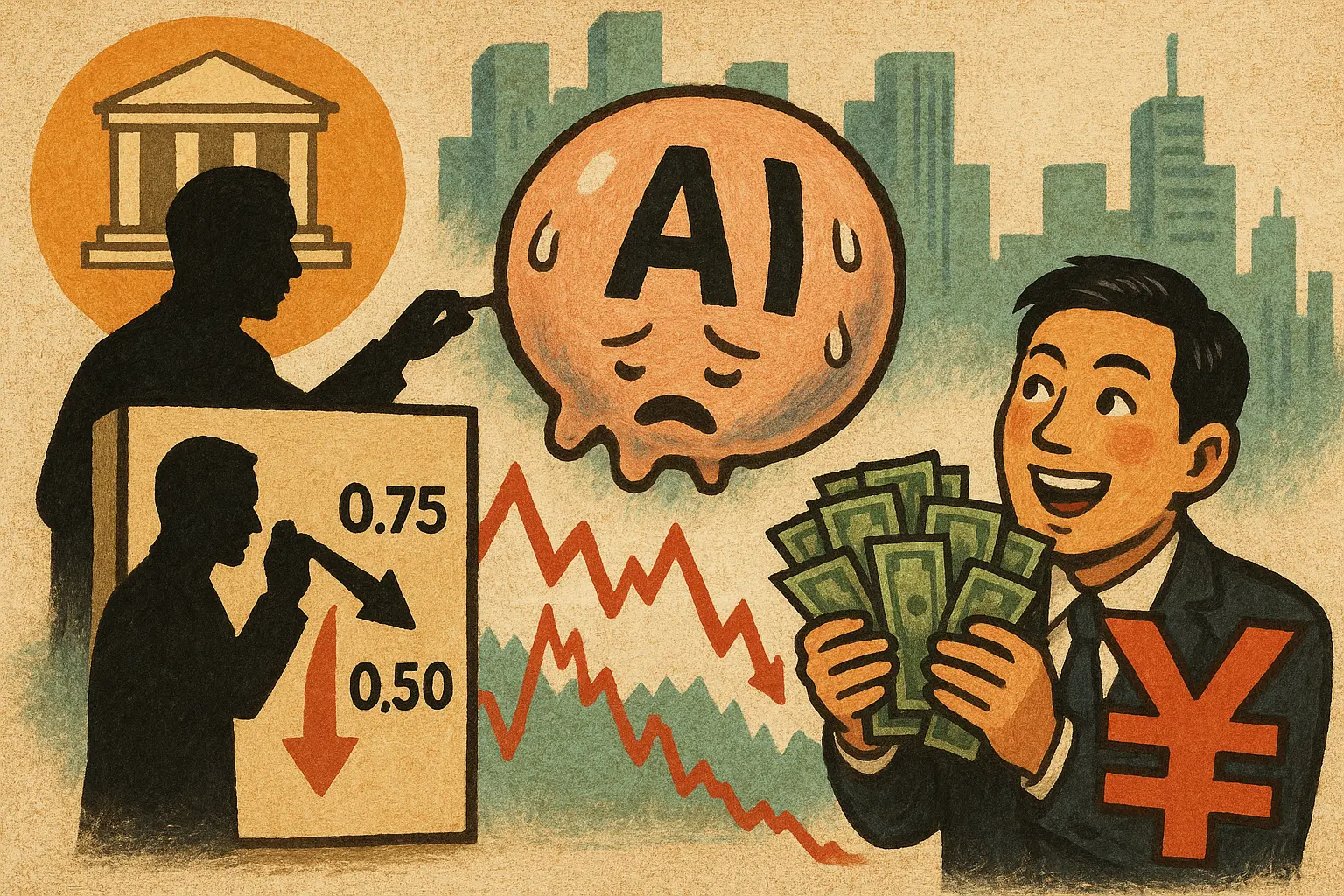

Рада керуючих Федеральної резервної системи (ФРС) Віллер прогнозує, що у 2026 році слід ще знизити процентну ставку на 100 базових точок, знизивши її з поточних 3.5%-3.75% до 2.5%-2.75%, але американський фондовий ринок на це зовсім не реагує. Біткойн впав нижче 85 тисяч доларів, у той час як обмінний курс юаня до долара США перевищив 7.0315, що є підвищенням більш ніж на 5.3% з квітня, а торговий профіцит Китаю досяг 1.18 трильйона доларів, встановивши історичний рекорд, іноземні інвестори прискорюють купівлю юаневих активів для хеджування.

Чому зниження процентної ставки Федеральною резервною системою на сто базових пунктів не рятує американський фондовий ринок

Уоллер, приймаючи інтерв'ю у президента Трампа, підкреслив, що зростання зайнятості в США майже нульове, і в 2026 році необхідно знижувати процентну ставку в правильному темпі, щоб стабілізувати ринок праці. Зниження ставки на 100 базових точок значно зменшить витрати на процентні виплати Міністерства фінансів США, звільнивши більше фінансового простору для стимулювання економіки. Однак холодна реакція ринку виявила жорстоку правду: монетарна політика втратила свою ефективність, і увага людей більше не зосереджена на процентних ставках, а на стійкості AI-бульбашки.

Складність, з якою стикається Федеральна резервна система, полягає в тому, що зниження процентних ставок може знизити вартість запозичення, але не вирішує основну проблему виснаження грошових потоків технологічних компаній. Коли такі гіганти приватного капіталу, як Blue Owl, відмовляються фінансувати розширення дата-центрів Oracle, сигнал, що отримує ринок, надзвичайно зрозумілий: інвестори втрачають довіру до величезних витрат на інфраструктуру ШІ. Oracle, Meta, Nvidia та інші компанії вклали за останні два роки шалені десятки мільярдів доларів у будівництво дата-центрів та закупівлю GPU, але швидкість монетизації доходів значно нижча за очікування.

Глибша проблема полягає в виснаженні купівельної спроможності американських акцій. Все більше інвесторів просто бажають реалізувати свої активи в доларах або купувати такі безпечні активи, як золото. Ціна на ф'ючерси на золото в Нью-Йорку може в будь-який момент перевищити 4398 доларів, і це поширення настроїв щодо хеджування означає, що незалежно від того, на скільки базових пунктів знизить процентну ставку Федеральна резервна система (ФРС), це не може змінити тенденцію відтоку капіталу. Коли впевненість руйнується, механізм передачі монетарної політики повністю виходить з ладу.

Ефект ланцюгового колапсу від лопання бульбашки ІІ

Подія з Oracle не є ізольованим випадком, а є першою доміно в обвалі AI-бульбашки. 17 грудня британська газета Financial Times повідомила, що Blue Owl відмовилася підтримати наступну угоду Oracle на 10 мільярдів доларів щодо дата-центру, після чого паніка на ринку швидко поширилася. Це означає, що грошові потоки американських технологічних компаній напружені, і вони не можуть продовжувати підтримувати астрономічні витрати на чіпи та апаратуру для AI.

Ланцюгова реакція негайно проявилася. Акції Oracle впали на 6% за день, NVIDIA, як постачальник чіпів AI, впали на 4%, втрата індексу Nasdaq склала 1,8%, що вказує на триваючу тенденцію падіння. Ще більше хвилює те, що навіть ринок віртуальних монет зазнав удару, ціна Біткойна на деякий час впала нижче важливої позначки в 85 тисяч доларів. Це загальне падіння показує, що впевненість ринку щодо активів у доларах руйнується.

Пропозиція міністра фінансів США Бейсента «рахунку Трампа» ще більше виявляє паніку на рівні ухвалення рішень. Ця пропозиція вимагає від федерального уряду створення ETF фонду для новонароджених, який триматиме американські акції протягом багатьох років до досягнення повноліття, а джерелом фінансування стане підвищення податків для багатих. Грубо кажучи, це означає використання державної сили для примусового залучення всіх до купівлі акцій США, роблячи кожну дитину, народжену в США, останнім покупцем AI бульбашки. Фінансові ринки не приймають таку абсурдну пропозицію, оскільки вона не знайшла корінь проблеми падіння акцій США — структурної проблеми, що полягає в тому, що інвестиції в AI не можуть бути реалізовані.

Три основні стовпи зміцнення юаня

На фоні краху американського фондового ринку обмінний курс юаня до долара США перевищив 7.0315, що на приблизно 4000 базових пунктів вище порівняно з квітнем цього року, зростання склало більше 5.3%. Така сильна поведінка не є спекулятивною грою, а базується на трьох міцних основах.

1. Торгівельний профіцит досяг історичного максимуму

· До листопада 2025 року торговий профіцит досягне 1,18 трильйона доларів США

· Протягом року очікується перевищення 1,2 до 1,3 трильйона доларів

· Постійний приплив іноземної валюти забезпечує підтримку обмінного курсу

· Найпряміше підтвердження сили реальної економіки

2. Закордонні інвестори прискорюють розміщення активів у юанях

· Коли американський фондовий ринок падає, фондовий ринок A зростає протягом двох днів.

· Міжнародні інвестиційні банки в цілому позитивно оцінюють доходність активів у юанях

· Попит на хеджування спричиняє приплив капіталу

· Низька оцінка приваблює довгостроковий капітал

3. Обвал довіри до долларових активів

· Спад цін на штучний інтелект спричинив хвилю розпродажу акцій у США

· Ціна на золото наближається до попереднього максимуму 4398 доларів

· Біткойн впав нижче 85 тисяч доларів

· Глобальні настрої безпеки підвищують попит на юань

Все більше установ Уолл-стріт вважають, що купівля юаня та утримання активів у юанях принесе більше прибутків. Це судження базується на суворій реальності: коли США ставлять всі свої ставки на індустрію ШІ, а грошовий потік не може підтримати це, Китай демонструє справжню силу реальної економіки з торговим профіцитом у 1,18 трильйона доларів. Капітал завжди переслідує безпеку та прибуток, коли активи в доларах втрачають обидва, юань природно стає безпечним притулком.

Велике переселення активів відбувається

Заява Віллера про зниження процентної ставки та реакція ринку вказують на глибоку зміну: монетарна політика виявилася неефективною перед обмінним курсом активів. Федеральна резервна система може знизити процентну ставку на 100 базових точок або навіть 200 базових точок, але не може змінити факт, що інвестиції в AI важко реалізувати. Коли грошові потоки технологічних компаній виснажені, а приватний капітал відмовляється продовжувати фінансування, зниження процентної ставки лише затримує крах, а не запобігає йому.

План «Трамп-рахунку» від Бейсента більше схожий на відчайдушну боротьбу. Використання державної сили для примусового залучення всіх до участі по суті визнає, що спонтанна купівельна спроможність ринку вже вичерпана. Цей план не тільки не зможе врятувати американський ринок акцій, але й прискорить крах довіри, адже він проголошує всьому світу: на американському фондовому ринку більше немає справжніх покупців, він може розраховувати лише на підтримку уряду.

У порівнянні, зміцнення юаня та зростання акцій A базуються на міцному фундаменті. Торговий профіцит у 1,18 трильйона доларів не є результатом друку грошей або політики підтримки ринку, а безпосереднім відображенням конкурентоспроможності реальної економіки. Коли глобальний капітал усвідомлює, що AI-бульбашка на ринку США не може тривати, а Китай доводить свою промислову силу через експортні замовлення, природно відбувається велике переміщення активів. Зниження процентних ставок Федеральною резервною системою не може врятувати від колапсу довіри, але активи в юанях завойовують прихильність капіталу завдяки реальній прибутковості.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.