Автор: Jasper De Maere

Переклад: Deep潮 TechFlow

Зазначено наперед

Ліквідність рухає цикли криптовалют, але через уповільнення потоків капіталу у стабільних монетах, ETF та DAT (цифрові активи трастів).

Глобальна ліквідність залишається сильною, але високий SOFR (забезпечена позична ставка на ніч) спрямовує капітал у державні облігації, віддаляючи його від ринку криптовалют.

Зараз криптовалюти перебувають у стадії самофінансування, капітал циркулює всередині системи, очікуючи нових потоків капіталу.

Ліквідність визначає кожен цикл криптовалют. Хоча в довгостроковій перспективі технологічні застосування можуть бути основною рушійною силою, що рухає історію криптовалют, справжнім драйвером цінових змін є потоки капіталу. За останні кілька місяців спостерігається ослаблення тенденції притоку капіталу. У трьох основних каналах входу капіталу в криптоекосистему — стабільних монетах, ETF та цифрових активних трастах (DATs) — потоки капіталу зменшуються, що сприяє тому, що криптовалюти перебувають у стадії самофінансування, а не розширення.

Хоча технологічні застосування є важливим рушієм, саме ліквідність є ключовим фактором, що рухає та визначає кожен цикл криптовалют. Це стосується не лише глибини ринку, а й доступності капіталу. Коли глобальна грошова маса зростає або реальні ставки знижуються, надлишкова ліквідність неминуче шукає ризикові активи, і історично криптовалюти, особливо у циклі 2021 року, були одними з найбільших отримувачів.

У попередніх циклах ліквідність переважно входила у цифрові активи через стабільні монети, які є основним каналом входу фіатних коштів. З розвитком галузі три основні канали ліквідності поступово стали визначальними для нових капітальних потоків у криптовалюти:

- Цифрові активні трасти (DATs): токенізовані фонди та структури доходу, що з’єднують традиційні активи з ончейн ліквідністю.

- Стабільні монети: ончейн форма фіатної ліквідності, що забезпечує базу для маржинальних та торгових операцій.

- ETF: інструменти для пасивних інвестицій та залучення інституційного капіталу у BTC та ETH.

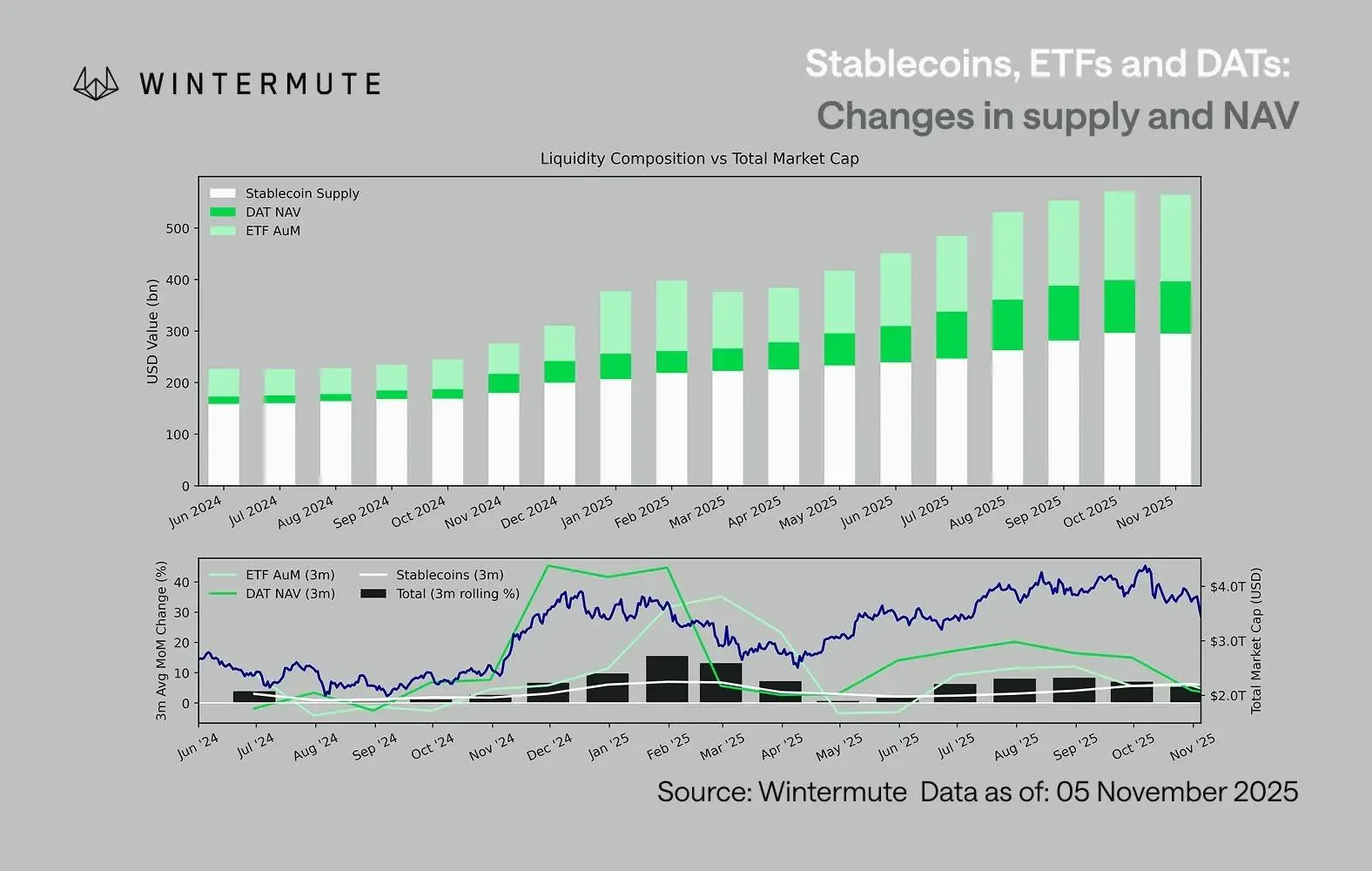

Об’єднуючи активи ETF (AUM), чисту вартість активів DAT (NAV) та кількість випущених стабільних монет, можна приблизно оцінити загальний капітал, що входить у цифрові активи. Нижче наведено тренди змін цих компонентів за останні 18 місяців. Внизу графіка чітко видно, що загальні обсяги тісно пов’язані з ринковою капіталізацією цифрових активів: коли потоки капіталу прискорюються, ціни зростають.

Ключовим є те, що потоки капіталу у DAT та ETF значно сповільнилися. Обидва показники були сильними у четвертому кварталі 2024 року та першому кварталі 2025 року, з коротким відновленням на початку літа, але цей імпульс згодом послабшав. Ліквідність (грошова маса M2) більше не входить у криптоекосистему так природно, як на початку року. З початку 2024 року загальний обсяг DAT та ETF зріс з приблизно 40 мільярдів доларів до 270 мільярдів, тоді як обсяг стабільних монет подвоївся з 140 мільярдів до приблизно 290 мільярдів доларів — демонструючи сильне структурне зростання, але також явну зупинку зростання.

Це уповільнення є критичним, оскільки кожен канал відображає різні джерела ліквідності. Стабільні монети відображають внутрішній ризик-апетит галузі, DAT — потребу інституцій у доходах, а ETF — ширший тренд у традиційних фінансах (TradFi). Три показники одночасно сповільнюються, що свідчить про загальне уповільнення розгортання нових капіталів, а не лише про перерозподіл між продуктами. Ліквідність не зникла, а лише циркулює всередині системи, не сприяючи розширенню.

З огляду на ширший економічний контекст поза криптовалютами, ліквідність (грошова маса M2) також не стоїть на місці. Хоча високі ставки SOFR у короткостроковій перспективі обмежують ліквідність, роблячи кешові доходи привабливими та утримуючи капітал у державних облігаціях, глобально все ще триває політика м’якої грошової політики, а кількісне посилення (QT) у США офіційно завершено. Загальна структурна основа залишається підтримуючою, хоча зараз капітал шукає інші ризикові активи, наприклад, фондовий ринок.

Зі зменшенням зовнішніх потоків капіталу ринок стає дедалі більш закритим. Капітал переважно переміщується між основними криптовалютами та альткоінами, а не у нові чисті потоки, що створює ситуацію «гравець проти гравця» (PVP). Це також пояснює, чому відскоки ринку короткочасні та чому ширина ринку звужується, навіть якщо загальна управлінська сума активів (AUM) залишається стабільною. Поточна висока волатильність зумовлена переважно ланцюгами ліквідацій, а не тривалими трендами.

У майбутньому будь-яке значне відновлення каналів ліквідності, наприклад, повторне створення стабільних монет, запуск нових ETF або збільшення випуску DAT, стане ознакою повернення макроекономічної ліквідності у цифровий сектор. До тих пір криптовалюти залишаються у стадії самофінансування, капітал циркулює всередині системи, не сприяючи зростанню.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.

Пов'язані статті

Аналіз Delphi Digital: п’ятирічні показники Bitcoin, Ethereum і Solana демонструють найгірший сценарій для BTC на рівні -13% та середній показник для ETH у 13 разів

Згідно з останнім аналізом Delphi Digital, Bitcoin (BTC), Ethereum (ETH) і Solana (SOL) показали позитивну довгострокову прибутковість у більшості п’ятирічних періодів утримання з травня 2016 року, попри значні падіння більш ніж на 50% з жовтня 2025 року.

Аналіз розглянув усі можливі п’ятирічні хо

GateNews2год тому

Стратегія залучила $3,5B через STRC для купівлі 51 364 Bitcoin у квітні, Benchmark захищає модель

У звіті в середу аналітика Benchmark Марка Палмера зазначається, що Strategy залучила приблизно 3,5 мільярда доларів через привілейовані акції STRC у перші три тижні квітня, причому понад 85% від загальної суми надійшло від випусків STRC. Виручені кошти були спрямовані на три послідовні щотижневі закупівлі, що в сумі

GateNews2год тому

MARA запускає Фундацію MARA, щоб забезпечити майбутнє Bitcoin, і попереджає про квантові ризики

Фонд MARA зосереджується на безпеці Bitcoin, підтримці відкритого коду, самостійному зберіганні, адвокації політик та освітніх ініціативах.

Ініціатива включає дослідження ризиків квантових обчислень з метою захистити довгострокову стійкість і інфраструктуру Bitcoin.

$100K grant запущено за підтримки спільноти

CryptoFrontNews2год тому

Біткоїн і біржові фонди на Ethereum зафіксували рекордні чисті відтоки, тоді як ETF на Solana отримали припливи 30 квітня

Повідомлення Gate News: згідно з оновленням від 30 квітня, спотові ETF на Bitcoin зафіксували дводенний чистий відтік у розмірі 1 725 BTC (приблизно 131,69 млн доларів США) та 7-денний чистий відтік у розмірі 3 797 BTC (приблизно 289,79 млн доларів США). Спотові ETF на Ethereum показали 1-добовий чистий відтік у розмірі 41 275 ETH (приблизно 93,41 млн доларів США) і

GateNews3год тому

Опитування: 70% інвесторів вважають Bitcoin недооціненим

Глобальне опитування, проведене Coinbase і Glassnode, показало, що понад 70% інвесторів вважають, що зараз Bitcoin торгується на занижених рівнях, згідно з даними опитування. Опитування включало 91 респондента — 29 інституційних інвесторів і 62 індивідуальні інвестори. Інституційні інвестори…

CryptoFrontier4год тому