Gate Research: Likit Staking Ekosistemi|TVL 87 Milyar USD’yi Aştı, Temel Protokollerin Genel Değerlendirmesi

Özet

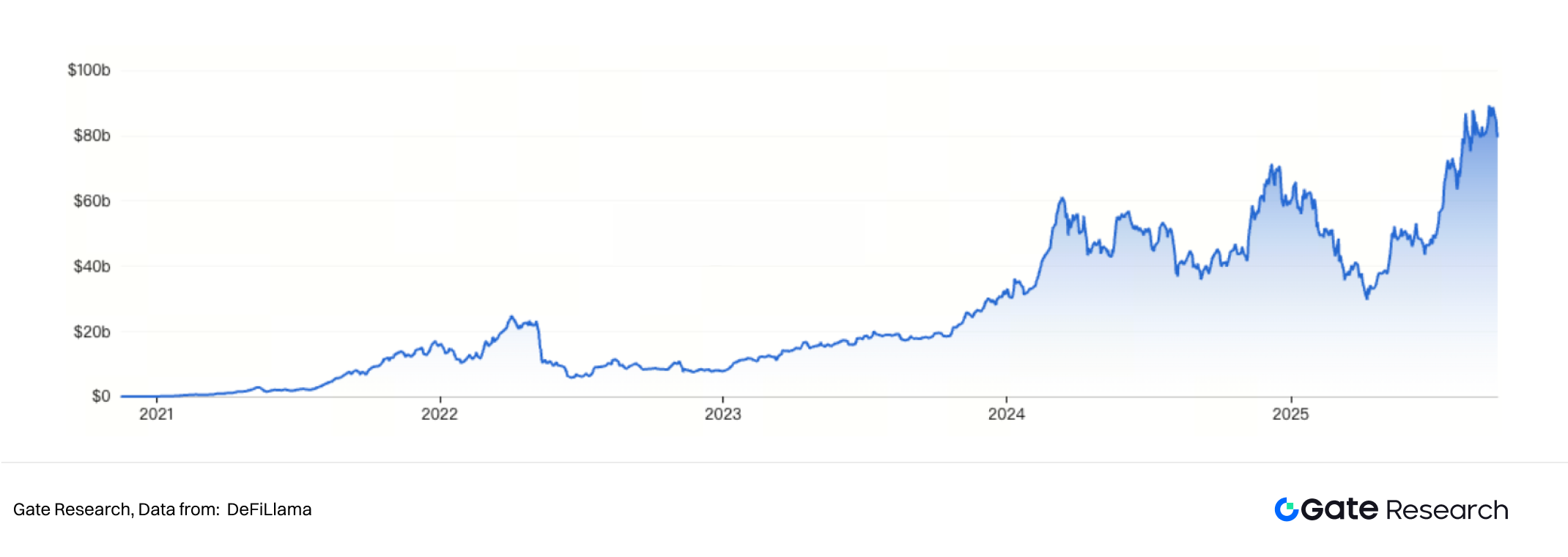

- Likit staking, PoS ile DeFi arasında önemli bir köprü rolü üstleniyor. 19 Eylül 2025 itibarıyla bu alandaki toplam kilitli değer (TVL) 87 Milyar USD’yi aştı.

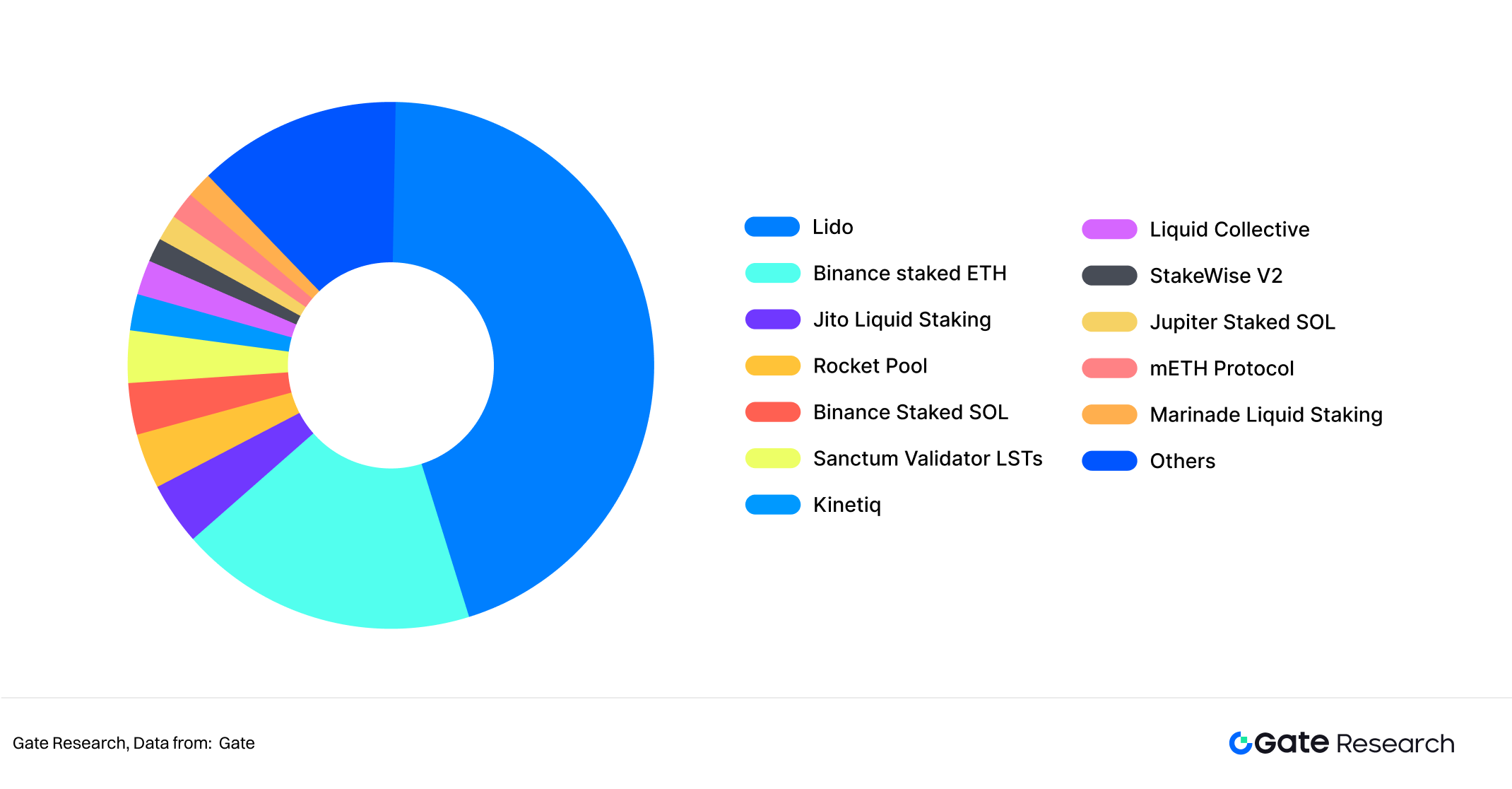

- 19 Eylül 2025 tarihi itibarıyla TVL’si 1 Milyar USD’yi aşan 12 likit staking protokolü bulunuyor. Bunlar arasında Lido, %45’i aşan pazar payı ile sektörde neredeyse tek başına lider.

- Ana akım likit staking protokollerinde, staking değer temsili ve protokol yönetimine karşılık gelen çift token modeli yaygın olarak kullanılıyor.

- Ethereum ve Solana gibi halka açık zincirlerde likit staking protokolleri hızla gelişirken, kullanıcıya hem staking likiditesi hem sermaye verimliliği sunuyor; fakat akıllı sözleşme, ekosistem ve merkeziyetsizlik riskleri gibi çeşitli yeni zorluklar da yaratıyor.

- Son üç yıllık kârlılığa bakıldığında, Lido en istikrarlı ve öne çıkan protokol olarak dikkat çekerken, Jito genellikle düşük kârlar sağladı; Rocket Pool ise henüz kârlı hale gelemedi.

- Düşük risk ve istikrarlı getiri avantajıyla likit staking, yoğun kullanıcı ve sermaye girişlerine sahne oldu. Ayrıca Pendle gibi yenilikçi finans ürünlerinin gelişmesini sağlayarak kripto varlıkların kullanım alanını sürekli genişletti.

Giriş

Blockchain sektöründeki gelişmelerle birlikte Hisse Kanıtı (PoS) mekanizması, İş Kanıtı (PoW) sisteminin yerini almış ve başlıca halka açık zincirlerin temel mutabakat modeli olarak konumlanmıştır. PoS sisteminde kullanıcılar, ağ güvenliği ve işleyişinin sürdürülebilmesi için varlıklarını kilitler ve karşılığında blok ödülü kazanır. Geleneksel staking mekanizmasında likidite sorunu yaşanır: Staking yapılan varlıklar uzun süre boyunca kilitli kalır, başka bir finansal faaliyette kullanılamaz. Bu durum, sermaye verimliliğini ve staking’e katılım isteğini azaltır.

Bu soruna çözüm olarak Likit Staking (LSD) protokolleri ortaya çıkmıştır. İlke olarak, kullanıcılar protokole yerel varlıklarını (ör. ETH) yatırır ve karşılığında staking yapılan varlığı ve onun getiri hakkını temsil eden bir token (ör. stETH, rETH, frxETH vb.) alır. Söz konusu tokenlar, ikincil piyasalarda serbestçe işlem görebilir veya DeFi uygulamalarında teminat olarak kullanılabilir. Böylece kullanıcı, hem staking ödülü hem varlık likiditesi avantajını birlikte elde eder. Bu nedenle likit staking, PoS ile DeFi arasında kritik bir köprü olarak görülür. 19 Eylül 2025 itibarıyla bu sektördeki toplam TVL 85 Milyar USD’yi geçti.

Günümüzde Lido, Jito ve Rocket Pool gibi likit staking protokolleri Ethereum ekosisteminin liderleri olup; Cosmos, Polkadot ve Solana gibi diğer halka açık zincirlere de yayılmaktadır. Likit staking piyasasının hızlı büyümesi, sadece staking’e katılım biçimini dönüştürmekle kalmamış; ağ güvenliği, merkeziyetsizlik ve finansal türev ekosistemi üzerinde de derin etkiler yaratmıştır.

Bu rapor; likit staking protokollerini mekanizma tasarımı, ekonomik modelleri, risk faktörleri ve gelecekteki trendler açısından sistematik biçimde incelemektedir. Farklı protokollerin uygulamaları ve veri performanslarını karşılaştırarak sektör paydaşlarına değerli içgörüler ve referanslar sunmayı amaçlar.

Likit Staking’in Temel İlkeleri

2.1 Geleneksel Staking’in Sınırlamaları

Hisse Kanıtı (PoS) mekanizmasında kullanıcılar, tokenlarını kilitleyerek ağ güvenliğine katkı sağlarken blok ödülü ve işlem ücretleri kazanır. Ancak geleneksel staking modelinin kısıtları şunlardır:

- Varlık kilidi: Staking tokenları genellikle birkaç gün ile birkaç hafta süren bir çözülme süreci (ör. Ethereum’da çıkış işlemi için sıra beklenir) gerektirir ve varlıklar anında çekilemez.

- Yüksek fırsat maliyeti: Staking’deki varlıklar başka finansal işlemlerde kullanılamaz, sermaye verimliliği düşer.

- Yüksek giriş eşiği: Bazı ağlarda minimum staking tutarı yüksektir (ör. Ethereum’da doğrulayıcı olmak için 32 ETH gerekir), bu da sıradan kullanıcıların doğrudan katılımını zorlaştırır.

Bu sorunlar staking’in kitlesel benimsenmesini, aynı zamanda PoS ağlarının merkeziyetsizlik düzeyini sınırlar.

2.2 Likit Staking’in Temel Mekanizması

Likit staking, taşınabilir türev tokenlar ihraç ederek geleneksel staking’deki likidite sorununu aşar. Temel süreç şöyledir:

- Kullanıcı, likit staking protokolüne yerel token (ör. ETH) yatırır;

- Protokol, varlığı doğrulayıcı node’lara yönlendirerek ağ staking’i ve ödülleri elde eder;

- Kullanıcı, staking yapılan varlığın ve getiri hakkının temsili olan staking sertifika tokeni (ör. stETH, rETH, frxETH) alır;

- Bu tokenlar, ikincil piyasada serbestçe işlem görebilir veya DeFi ekosisteminde teminat olarak kullanılabilir.

Bu yapı sayesinde kullanıcı, hem staking ödülünden faydalanır hem de likidite avantajını korur; sermaye verimliliği ciddi biçimde artar.

Başlıca Likit Staking Protokollerinin Analizi

19 Eylül 2025 tarihi itibarıyla TVL’si 1 Milyar USD’yi aşan 12 likit staking protokolü mevcut; Lido ise %45’in üzerinde pazar payı ile sektörün neredeyse yarısını kontrol ediyor. Aralık 2020’de başlatılan Lido, öncü avantajına sahip. Diğer protokoller arasındaki TVL farkı görece dar. 1 Milyar USD’den düşük TVL’ye sahip protokoller toplamda %12,4 pay ile likit staking pazarının henüz olgunlaşmadığına ve gelecek büyüme ile ürün inovasyonu için büyük potansiyele işaret ediyor.

3.1 Lido

3.1.1 Tanıtım

Lido, Lido DAO tarafından yönetilen bir Ethereum likit staking protokolüdür ve Ethereum 2.0 staking’deki likidite kısıtlamalarını aşmak amacıyla tasarlanmıştır. Geleneksel Ethereum 2.0 staking’de doğrulayıcı node’a 32 ETH kilitlemek ve fonları çekebilmek için sonraki fazları beklemek zorunda kalınır; bu da likidite eksikliği ve fonların donmasına neden olur.

Lido, likit staking tokenı stETH’yi ihraç ederek bu sorunu çözer. Kullanıcılar, ETH’lerini Lido’nun akıllı sözleşmesine yatırdığında eşdeğer miktarda stETH elde eder ve bu token alım-satım, transfer veya DeFi’de teminat olarak kullanılabilir. Merkezi borsalardaki staking’e kıyasla, Lido’nun merkeziyetsiz mimarisi daha güvenli ve şeffaftır.

3.1.2 İşleyiş Mekanizması

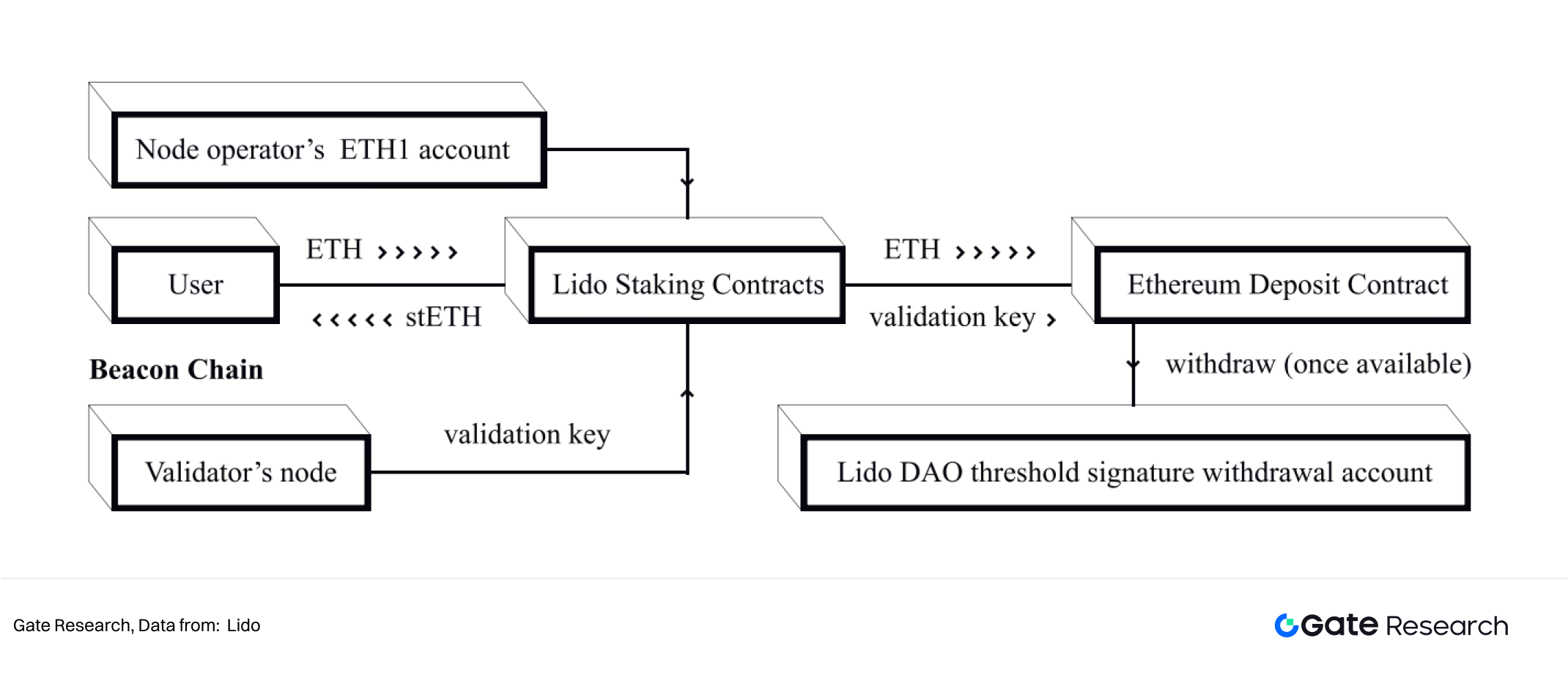

Lido’da akıllı sözleşme, node operatörleri ve DAO yönetimi sinerjisiyle, kullanıcının fonunu kilitlemeden Ethereum 2.0 staking ödülü kazanmasına ve güvenliğin sağlanmasına olanak sunulur.

Kullanıcı Ethereum 1.0 ağında Lido akıllı sözleşmelerine ETH yatırır. Bu tutar Ethereum 2.0 Beacon Chain (Ana Zincir) staking sözleşmesine aktarılır ve eşdeğer miktarda stETH elde edilir. stETH bakiyesi, doğrulayıcı ödülleri ve cezalara göre dinamik biçimde ayarlanır; böylece staking yapılan varlıkların getirisi ve riski doğru şekilde yansıtılır. Geleneksel staking’den farklı olarak, kullanıcı Ethereum 2.0 faz 2 çekim fonksiyonunu beklemeden stETH’yi serbestçe alıp satabilir veya DeFi’de teminat olarak kullanabilir ve likidite ile sermaye verimliliği ciddi biçimde artar.

Düğüm operasyonunda Lido, DAO tabanlı bir seçme modeli uygular. Operatörler doğrulayıcı node’ları yönetir; kullanıcı fonunu doğrudan kontrol etmezler; fonlar tamamen akıllı sözleşme ile güvendedir ve kötü niyetli operatör riskini azaltır. Lido DAO, çekim anahtarlarını BLS m-of-n eşik imza yapısı ile yöneterek hem yüksek güvenlik hem esnek yönetim sağlar. Riskleri azaltmak için Lido, fonları profesyonel node operatörlerine dağıtır; böylece tekli node arızası veya kötü niyetli hareket sonucu oluşacak zararlar minimize edilir.

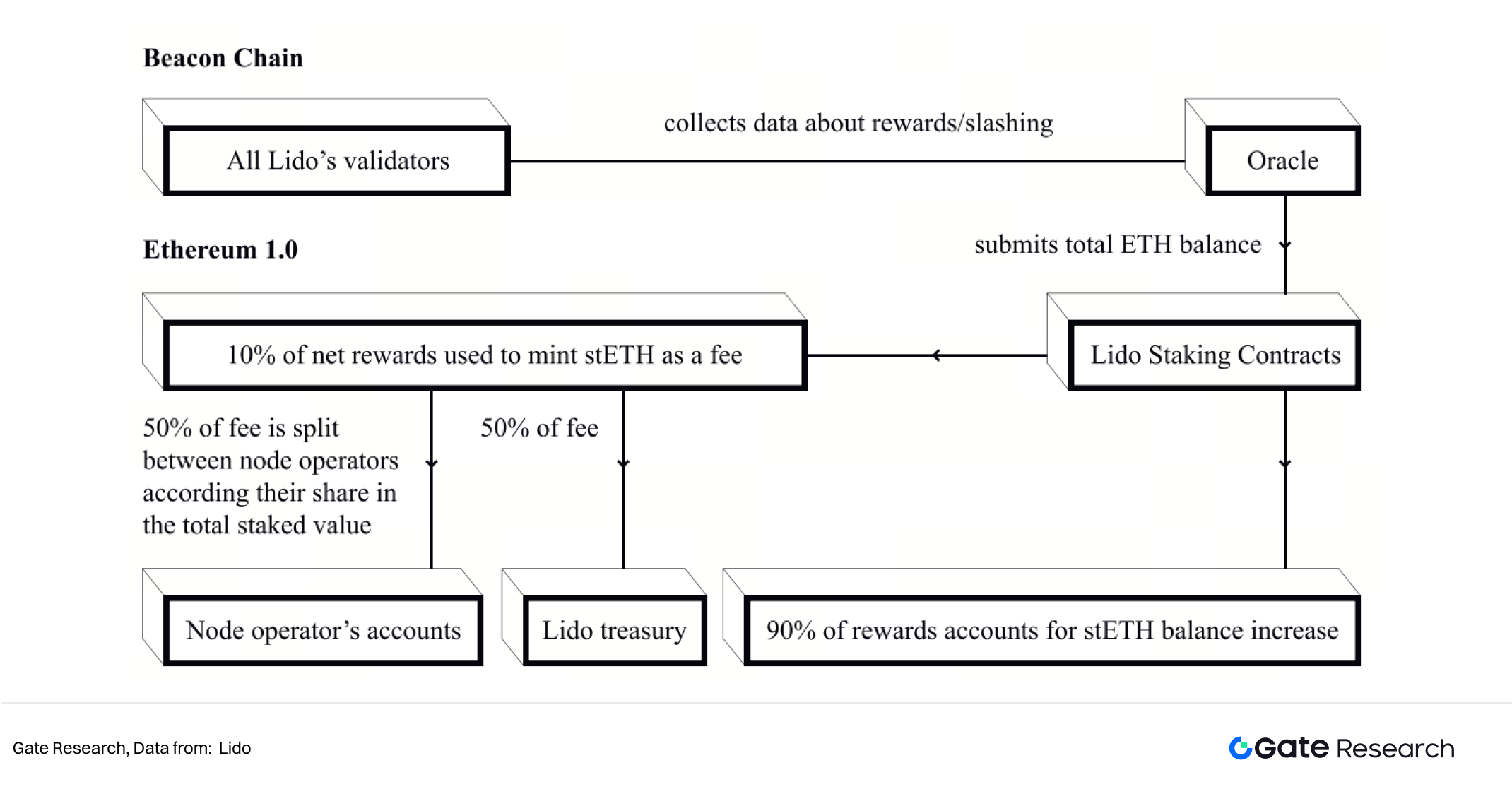

Ödül ve ücret dağıtımı oracle sistemiyle sağlanır. DAO tarafından atanan oracle’lar, Beacon Chain (Ana Zincir)’deki doğrulayıcı performansını düzenli izleyip ödül/ceza verilerini Ethereum 1.0 akıllı sözleşmelerine iletir. Bu sayede stETH değişim oranı otomatik ayarlanır. Staking ödüllerinden yaklaşık %10 protokol ücreti kesilir; bu ücret node operatörleri, DAO hazinesi ve slashing sigorta fonu arasında paylaşılır. Sigorta fonu, küçük çaplı ceza olaylarına karşı koruma sağlar ve protokolün genel dayanıklılığını artırır.

3.1.3 Token Modeli

Lido’da ekosistemin değer temsili ve yönetim fonksiyonu stETH ile LDO tokenlarına yüklenmiştir.

- stETH: Likit staking sertifika tokeni; yüksek likiditeye sahip ve alınıp satılabilir olup DeFi protokollerinin çoğunda kullanılabilir. Değeri, staking ödülleri ve DeFi’deki benimsenmesine göre şekillenir.

- LDO: Yönetim tokenı; sahiplerine node seçimi, ücret ayarlaması ve yeni özellik eklenmesi gibi kritik protokol kararlarında oy hakkı sunar. Protokol büyüdükçe, LDO’nun yönetim değeri ve etkisi artar.

3.2 Jito

3.2.1 Tanıtım

Jito, staking ödülünü MEV (Maximum Extractable Value) geliriyle entegre eden Solana likit staking hizmetidir; bu sayede kullanıcı azami getiri ile likidite avantajı elde eder. Bugün Solana ağı staking ağırlığının %97,8’i Jito-Solana doğrulayıcı istemcisiyle çalışır. Kullanıcılar, SOL’lerini Jito staking havuzuna aktardıklarında JitoSOL tokenı elde eder ve bu token, DeFi’de işlem görürken hem staking ödüllerini hem MEV gelirini yansıtır. Jito, yalnızca MEV özellikli istemci kullanan ve yüksek performans ile güvenlik standartlarını karşılayan doğrulayıcıları seçerek, getiri ile ağ sağlığını dengeler.

3.2.2 İşleyiş Mekanizması

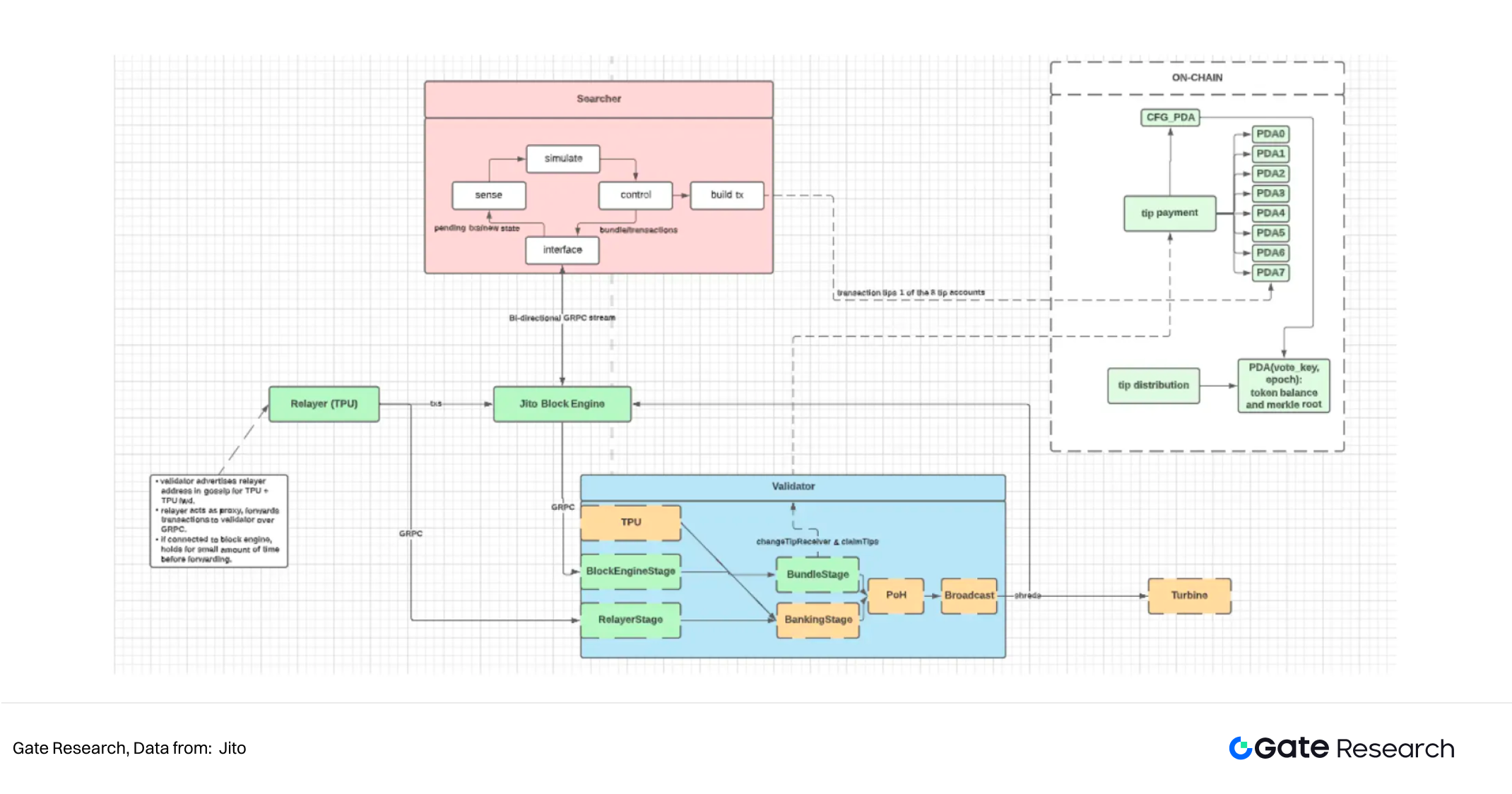

Jito, StakeNet (StakeNet Otomasyon Sistemi) adı verilen otomatik sistemle doğrulayıcı seçimi ve staking dağılımını düzenler. Doğrulayıcıların MEV özellikli istemci çalıştırması, düşük komisyon oranı, yüksek oy oranı, istikrarlı performans, güvenli mutabakat değişikliklerinden kaçınma ve validator süper azınlıklarında yer almama gibi kriterleri karşılaması gerekir. StakeNet, geçmiş performans verileriyle ve Steward programı (Yönetici Programı) aracılığıyla staking dağılımını dinamik puanlarla düzenler ve nitelikli doğrulayıcılar arasında sık sık yeniden dengeleme yaparak ağ güvenliği ile getiri optimizasyonunu dengeler.

MEV gelirini etkin yakalamak için Jito, açık artırma modeli kullanır. MEV arayıcıları işlem paketlerini iletir; Jito’nun Block Engine (Blok Motoru) bu paketleri simüle edip en kârlı kombinasyonları belirler. Seçilen işlemler MEV özellikli istemci kullanan doğrulayıcılara iletilir ve zincire eklenir. Bu model, yüksek değerli işlemleri önceliklendirir, ağ tıkanıklığı ve spam’ı azaltır ve MEV geliri ile öncelik ücretlerini doğrulayıcı ve staking yapanlar arasında adil şekilde paylaştırır.

JitoSOL’un değeri, hem staking ödülleri hem MEV gelirinin biriktiği artan bir değişim oranı ile izlenir. Kullanıcının cüzdanındaki JitoSOL adedi sabit kalır, ancak karşılığı zamanla büyür; böylece enflasyon yaratmaz ve otomatik bileşik getiri sağlar. Ayrıca, JitoSOL DeFi ile tam uyumlu olup borç verme, likidite ve diğer alanlarda kullanılabilir; sermaye verimliliğini artırır. Jito’nun stake/unstake ve JitoSOL–SOL dönüşüm işlemleri kullanıcı dostu şekilde optimize edilmiştir; vakıf ve DAO, gerçek zamanlı MEV geliri ve öncelik ücretlerini izlemek için API ve araçlar sağlar.

3.2.3 Token Modeli

Jito’da staking değer temsili ve protokol yönetimi görevini sırasıyla JitoSOL ve JTO üstlenir.

- JitoSOL: Kullanıcı SOL’ü Jito staking havuzuna yatırdığında ihraç edilir. Enflasyonist tokenlardan farklı olarak, JitoSOL ödülleri sürekli yükselen değişim oranı üzerinden iletir ve bileşik getiri etkisi sunar. Uzun vadeli tutularak staking + MEV geliri elde edilir veya DeFi’de borç verme, likidite, türev işlemleri için kullanılabilir. Değer sabitlemesi Solana’nın ağ durumu, MEV gelir modeli ve DeFi’deki kabulüne bağlıdır.

- JTO: Yönetim tokenı olup doğrulayıcı seçimi kriterleri, komisyon ve ödül tahsisi, DAO hazinesi kullanımı ve yeni özelliklerin devreye alınması gibi temel protokol parametre ve stratejilerinde oy hakkı sunar. Staking hacmi ve MEV geliri büyüdükçe DAO hazinesi de genişler ve JTO’nun yönetim etkisi artar. Doğrudan gelir dağıtmaz; ancak yönetim hakları dolayısıyla protokol büyümesine bağlıdır ve uzun vadeli değer yakalama potansiyeline sahiptir.

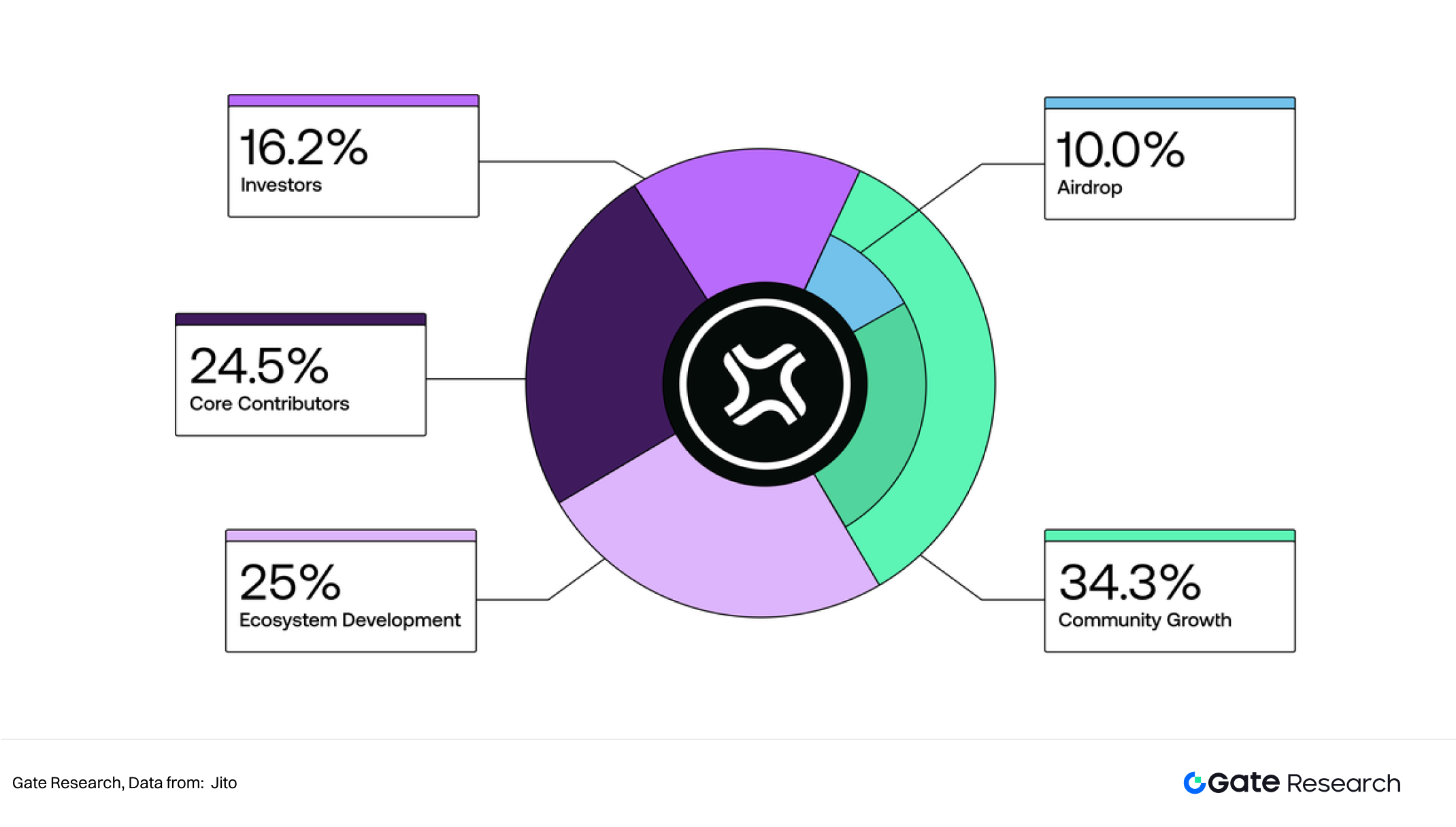

JTO’nun toplam arzı 1 milyar token olup, topluluk büyümesi (%34,3), ekosistem geliştirme (%25), çekirdek katkı verenler (%24,5) ve yatırımcılar (%16,2) arasında dağıtılır.

- Topluluk büyüme payı Jito topluluğu için ayrılır. İlk %10’luk bölüm (100 milyon token), geriye dönük olarak JitoSOL sahipleri, JitoSOL DeFi kullanıcıları, Jito-Solana doğrulayıcıları ve aktif MEV arayıcılarına airdrop ile dağıtıldı; kalan kısmı DAO yönetir.

- Ekosistem geliştirme bölümü, StakeNet ve Solana altyapısına ayrılır.

- Yatırımcı ve çekirdek katkı payları, 1 yıl kilitli olmak üzere 3 yıl hak ediş sürecine tabidir ve uzun vadeli uyum sağlar.

Toplam arz zamanla kademeli açılıp, 1 milyar tokenın tamamı dolaşıma girecek.

3.3 Rocket Pool

3.3.1 Tanıtım

Rocket Pool, Ethereum ekosisteminin en eski ve en tipik merkeziyetsiz likit staking (LSD) protokollerindendir. 2016’da ortaya atılmış ve Kasım 2017’de Avustralya’da David Rugendyke tarafından kurulmuştur. Uzun geliştirme ve test sürecinin ardından ana ağ, 9 Kasım 2021’de açılmıştır. Topluluk odaklı merkeziyetsiz staking havuzu olarak Rocket Pool, kullanıcılara güvenli ve merkeziyetsiz ETH staking çözümü sunar.

Rocket Pool’un misyonu, Ethereum staking’e giriş engelini azaltmak ve merkeziyetsizliği arttırmaktır. Geleneksel staking’de bir node işletmek için 32 ETH gerekir; Rocket Pool ise kullanıcıya sadece 0,01 ETH ile katılım ve karşılığında rETH staking sertifika tokeni verir. Node operatörü olmak için ise sadece 16 ETH (havuzdan ek 16 ETH tamamlanır) ve ek teşvikler gereklidir.

3.3.2 İşleyiş Mekanizması

Rocket Pool’un temel mekanizması, sıradan staking kullanıcıları ile node operatörlerini iki katmanlı katılım modeliyle birbirine bağlar. Kullanıcı ETH’yi protokole yatırır, sabit arzlı ancak staking ödülleriyle zamanla değerlenen rETH tokenı elde eder ve bileşik getiri avantajı sağlar. rETH hem staking geliri için elde tutulabilir, hem de DeFi’de teminat, borç, likidite gibi alanlarda serbestçe değerlendirilebilir; bu da sermaye verimliliği getirir.

Node operatörü olmak için Rocket Pool, eşiği düşürmüştür: 16 ETH ve teminat olarak bir miktar RPL gerekir; kalan ETH havuz tarafından sağlanır. Node operatörleri, Ethereum staking ödülleri ve havuzdan komisyon alır; RPL ise sigorta görevi görür—node ceza alır veya hatalı davranırsa, stake edilmiş RPL kesilerek kullanıcıya tazminat ödenir. Minipool (Mini Havuz) yaklaşımı, güvenliği sağlarken Ethereum merkeziyetsizliğini güçlendirir.

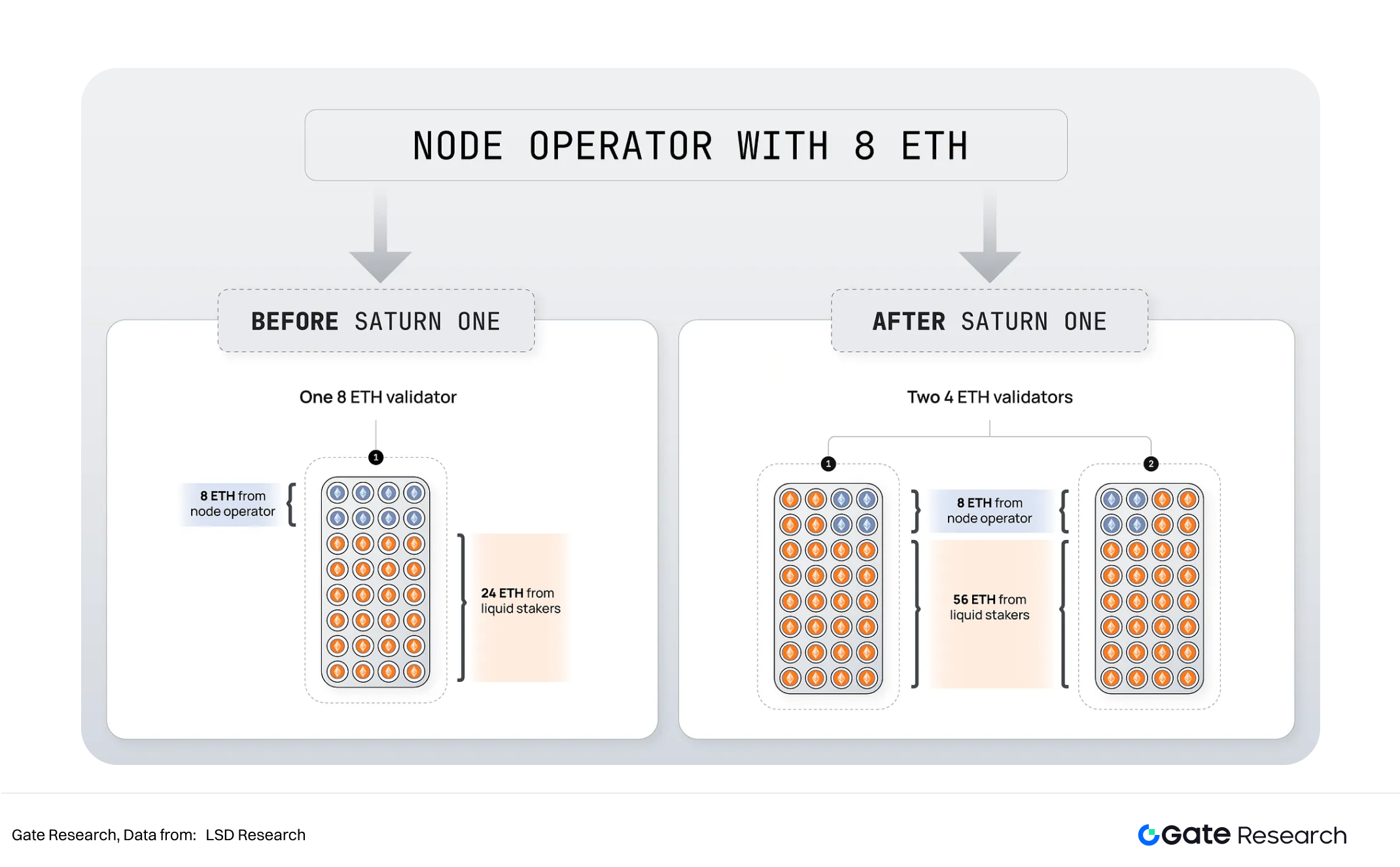

2025 Saturn güncellemesiyle Rocket Pool, katılım eşiklerini daha da düşürüp ödül sistemini optimize etti:

- Saturn-0 ile node operatörlerinin Minipool (Mini Havuz) oluşturmak için RPL stake etme ve ödüllerde kilitli şartlar kaldırıldı; daha hızlı ve yüksek getirili staking mümkün oldu.

- Yeni komisyon yapısında; node komisyon oranı stake edilen RPL’ye bağlı olarak %10–14 aralığında belirlendi ve RPL talebinde adil bir dengelenme sağlandı.

- Saturn-1 ile 4 ETH node gerekliliği ve Megapool (Mega Havuz) modeline geçilerek küçük node operatörleri için giriş maliyeti ciddi oranda azaldı, havuz sözleşmeleriyle işletim maliyetleri düştü.

- Ayrıca yeni dinamik ödül tahsisi sistemi, node’lar, rETH ve RPL sahipleri arasındaki teşvikleri daha esnek ve ayarlanabilir hale getirecek.

Saturn güncellemesiyle Rocket Pool, düşük giriş eşiği, merkeziyetsizlik ve sermaye verimliliği dengesi üzerine kurulu bir staking altyapısına evrilmiştir.

3.3.3 Token Modeli

Rocket Pool’da değer temsili ve yönetim/sigorta rolü sırasıyla rETH ve RPL tokenlarına yüklenmiştir.

- rETH: Kullanıcı ETH’yi Rocket Pool akıllı sözleşmesine yatırdığında ihraç edilir. Lido’nun stETH’sinden farklı olarak rETH ödülleri göstermek için arzı büyütmez; ETH’ye karşı değişim oranı zamanla artar, böylece her bir rETH daha fazla ETH karşılığına ulaşır. rETH, bileşik getiri için elde tutulabilir, alınıp satılabilir ve DeFi’de teminat, borç, türev ve likidite madenciliği uygulamalarında kullanılabilir. Değeri, staking geliri istikrarı, doğrulayıcı ağ güvenliği ve DeFi’deki benimsenmeye bağlıdır. rETH’nin ETH sabiti protokol yapısı sayesinde güçlüdür; ancak likidite sıkışıklığında ayrışma yaşanabilir.

- RPL: Rocket Pool’un yönetim ve staking tokenıdır; sigorta ve protokol yönetimi rolünü taşır. Node operatörleri Minipool (Mini Havuz) açmak için RPL stake etmek zorundadır; böylece “sigorta havuzu” oluşur. Node hatası veya ceza durumunda, RPL kesilir ve staking yapan kullanıcıya tazminat ödenir; ağın güvenilirliği artar. Ayrıca RPL sahipleri, node komisyon oranı, tokenomics ayarı ve yükseltme kararlarında yönetim hakkına sahip olur. Protokol büyüdükçe ücret ve ödül havuzları, RPL’nin yönetim etkisini ve ekonomik teşvikini artırır; potansiyel değer yakalama imkânı doğar.

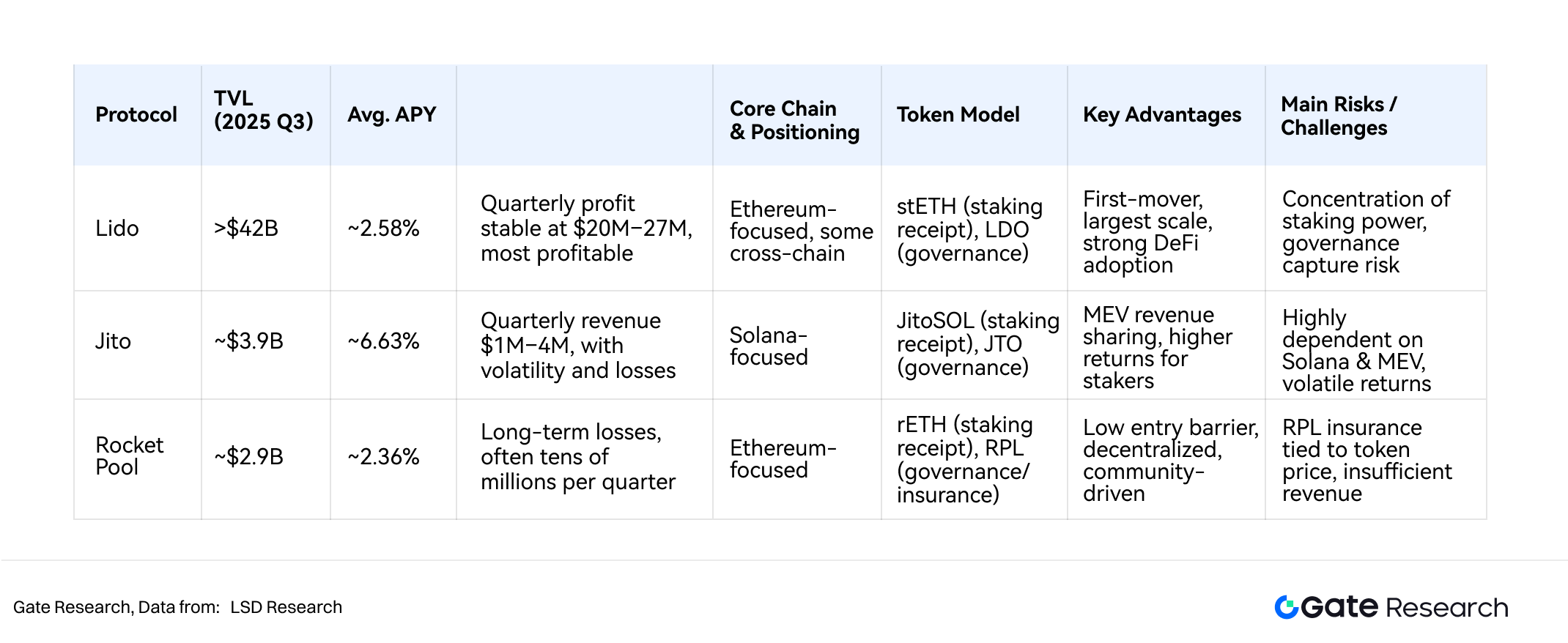

3.4 Ana Akım Likit Staking Protokollerinin Karşılaştırması

Özetle, üç ana likit staking protokolü, staking sertifika tokeni ve yönetim tokenından oluşan çift token modeliyle çalışıyor. TVL ve kârlılıkta Lido önde, Jito ise en yüksek yıllık getiri sunuyor.

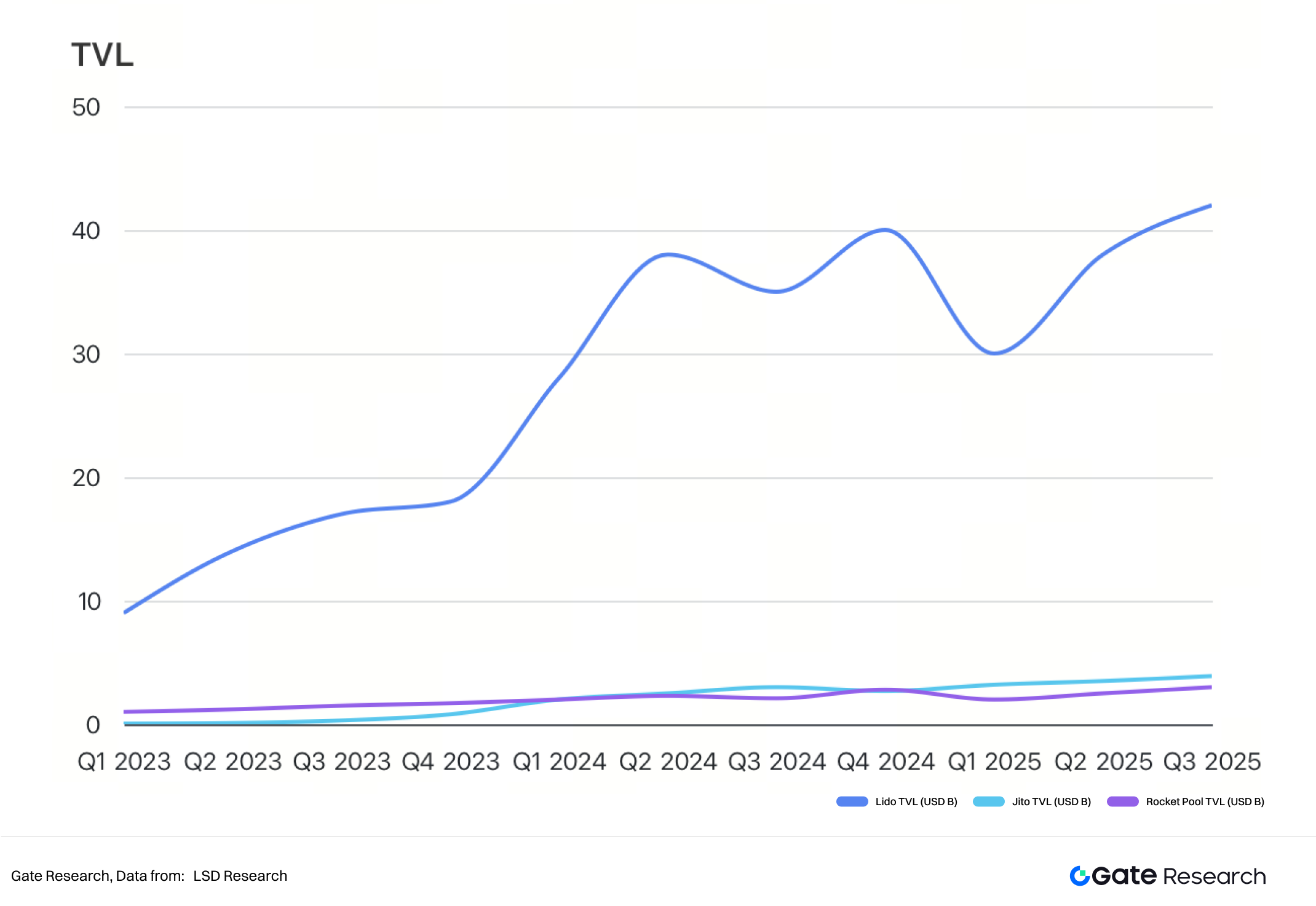

3.4.1 TVL Karşılaştırması

Çeyreklik TVL performansında Lido, baştan beri mutlak liderliğini koruyor. 2023’te 9 Milyar USD’den, 2024’te 40 Milyar USD üzerine çıkan TVL, 2025 başında dalgalanıp 42 Milyar USD üzerinde istikrar buldu. Bu, Lido’nun Ethereum likit staking alanındaki güçlü pazar temeli ve kullanıcı sadakatinin göstergesidir. Bu ölçekle Lido, hem Ethereum staking’de ana giriş noktası hem de DeFi ekosistemi için kritik likidite taşıyıcısı olmuştur.

Jito’nun ölçeği Lido’ya göre çok daha küçük; ancak büyüme hızı benzer şekilde dikkat çekici. Jito, 2023 başında 100 Milyon USD’nin altında olan TVL’sini, 2025’in üçüncü çeyreğinde 4 Milyar USD civarına taşıyarak Solana ekosisteminin en belirgin likit staking protokollerinden biri haline gelmiştir.

3.4.2 Getiri (APY)

Lido’nun ortalama APY’si %2,58, Rocket Pool’da %2,36 civarında; bu rakamlar Ethereum staking’de istikrarlı getiri sunduklarını gösteriyor. Jito ise %6,63 ortalama APY ile Ethereum tabanlı protokollerden belirgin şekilde ayrılıyor. Jito’nun avantajı, Solana’daki MEV yakalama ve dağıtım mekanizmasından kaynaklanıyor; böylece staking gelirinin yanında blok açık artırmalarından ek getiri elde edilebiliyor. Yüksek getiri cazip olsa da oynaklık riski de var. Lido ve Rocket Pool ise daha dengeli ve uzun dönemli sürdürülebilir getiri sunuyor.

3.4.3 Gelir Üretme Kapasitesi

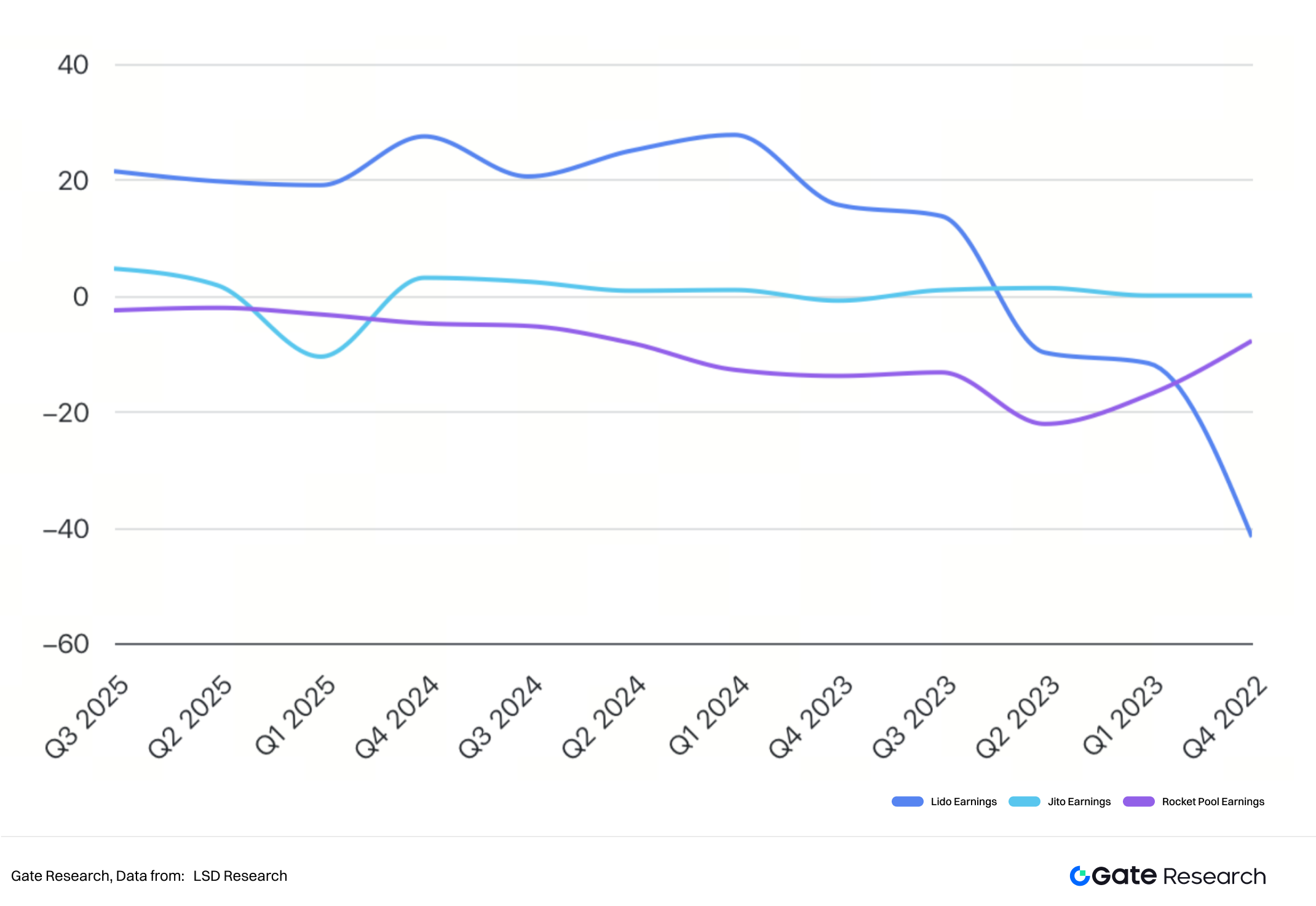

Son üç yılın kârlılığında Lido, rakiplerine göre çok daha istikrarlı ve güçlü. 2023 ortasında yeniden kâra geçtikten sonra çeyreklik geliri genelde 20 Milyon–27 Milyon USD arasında sabitlenmiş; bu da pazarın büyüklüğü ve gelir üretme kapasitesini gösteriyor. 2022 sonunda –41,7 Milyon USD’ye varan zarar ardından Lido kısa sürede yeniden kârlı hale gelip pozitif büyümeye döndü; sağlam kullanıcı tabanı ve gelişmiş staking ekosistemi sayesinde sektördeki üstünlüğünü kalıcı olarak pekiştirdi.

Jito ve Rocket Pool’un kârlılığı ise dalgalı: Jito, genelde düşük gelir elde etti ve çeyreklik geliri 1–4 Milyon USD aralığında gelişti; 2025 başında ciddi bir zarar gördü ve bu oynaklık, teşvik-gelir yapısındaki riskleri gösteriyor. Solana ekosistemi büyüdükçe Jito’nun potansiyeli de var. Rocket Pool ise uzun vadede kayıpta; çeyreklik açığı onlarca Milyon USD civarında. 2025’e dek bile kârlı hale gelemedi; harcamaları gelirinin çok üzerinde ve model daha çok topluluk büyümesine hizmet ediyor.

3.4.4 Desteklenen Zincir Karşılaştırması

- Lido esas olarak Ethereum’u hedefler ve likit staking’de tartışmasız liderdir. Ayrıca Polygon, Solana (destek sonlandırma aşamasında), Polkadot ve Kusama gibi ağlarda da staking desteği verir. Kullanıcı bariyerlerini düşürüp likidite çözümlerini yaygınlaştırsa da, yoğun staking riski Ethereum topluluğunda merkeziyet tartışmalarını gündeme getirmiştir.

- Jito yalnızca Solana’da faaliyet gösterir. JitoSOL tokenı, Solana staking ve MEV sistemine doğrudan bağlı olup, sadece staking ödülü değil, MEV gelirini de paylaşır. Modifiye Jito-Solana doğrulayıcı istemcisi ile blok açık artırmalarından ekstra gelir sağlar; Solana performansı ve MEV altyapısının önemli bir bileşenidir.

- Rocket Pool tamamen Ethereum’a odaklanır ve misyonu, düğüm katılımının önündeki engelleri azaltarak merkeziyetsizliği artırmaktır. Lido’dan farklı olarak büyük operatörlere bağımlı değildir; küçük ölçekli node’lara 16 ETH ve RPL stake ile katılım imkânı sunar. Fakat getiriler azaldıkça TVL’si yavaşça düşmektedir.

Potansiyel Riskler

Ethereum ve Solana gibi halka açık zincirlerde likit staking protokollerinin büyümesi, kullanıcılara likidite ve sermaye verimliliği sunarken bir dizi risk de getiriyor. Genel riskler altı başlıkta toplanır:

Akıllı Sözleşme ve Teknik Riskler

Protokoller büyük oranda akıllı sözleşmelere dayanır. Her türlü açık, oracle manipülasyonu veya yetersiz güvenlik denetimi, fon kayıplarına veya sistemik arızalara yol açabilir. Özellikle milyarlarca dolarlık varlık yönetildiğinden, teknik riskler ciddi saldırı teşviği taşır.

Doğrulayıcı ve Staking Riskleri

Staking tokenlarının değeri, temel varlığa bağlıdır. Doğrulayıcılar hata yaparsa, çevrimdışı olursa veya slashing gerçekleşirse, ilgili varlığın değeri direkt etkilenir. Özellikle çoklu doğrulayıcı modellerinde tek bir hata zincirleme büyük kayıplar yaratabilir.

Merkeziyetsizlik ve Yönetim Riskleri

Bazı protokoller, büyük doğrulayıcıların hakimiyetine dayanır; bu staking’in merkezileşmesine, ağ güvenlik ve merkeziyetsizliğinin bozulmasına sebep olabilir. Ayrıca, yönetim tokenının az sayıda elde toplanması, yönetim saldırısı veya rant arayışı riski oluşturabilir ve protokolün sürdürülebilir gelişimini engelleyebilir.

Likidite ve Piyasa Riskleri

Staking tokenları işlem görebilse de temel varlığa birebir sabitlik kesin değildir. Piyasa stresi veya panik anında ciddi ayrışma görülebilir; kullanıcı birebir oranla varlığını geri alamayabilir. Geçmişte stETH, volatil piyasada bu tür ayrışma yaşamıştır.

Ekosistem Riskleri

Likit staking protokolleri, ilgili halka açık zincirle yakın bağlantılıdır. Temel zincirde teknik arıza (ör. ağ kesintisi, konsensüs hatası) olursa, risk doğrudan protokole yansır. Ayrıca küresel regülasyonlarda olası bir sıkılaşma, likit staking protokolünün menkul kıymet ya da düzenlenmiş ürün sınıfına geçmesine ve düzenleyici belirsizliğe neden olabilir.

Protokole Özgü Riskler

- Lido: Ethereum likit staking’de %30’un üzerinde pazar payı, aşırı yoğunlaşma halinde merkeziyetsizlik için tehdit oluşturabilir. Ayrıca DAO yönetimi, büyük token sahiplerinin kontrolüne girebilir.

- Jito: Getirisi, Solana’daki MEV açık artırmaları ve modifiye Jito-Solana istemcisine bağlı; MEV aktivitesi düşerse veya istemci hatalıysa, hem getiri hem istikrar ciddi biçimde bozulabilir. Solana’ya yüksek bağımlılık, risk dayanıklılığını azaltır.

- Rocket Pool: Mekanizma, node operatörlerinin sigorta görevi gören RPL tokenlarını stake etmesine dayanır. Büyük çaplı slashing’te RPL fiyatı çökebilir, sigorta yetersiz kalabilir. Küçük node’lara teşvik ile merkeziyetsizlik artarken, operasyonel riskler büyür.

Sonuç

Likit staking protokolleri, geleneksel PoS staking’deki varlık kilidi ve likidite açmazını aşarak kullanıcıların hem ağ güvenliğini koruyup hem sermaye verimliliğini üst seviyeye taşımalarını mümkün kıldı. Görece düşük risk ve istikrarlı getiri avantajıyla likit staking, büyük ölçekte kullanıcı ve fon akışını kendine çekti. Pendle gibi yenilikçi finansal ürünlerin gelişmesini sağlayarak kripto varlıkların kullanım alanını genişletti. Lido, Jito ve Rocket Pool ise ilk hareket avantajı, MEV inovasyonu ve merkeziyetsizlik tasarımıyla, başta Ethereum ve Solana ekosistemlerinde likit staking pazarının hızlı büyümesini sağladı.

Buna karşın akıllı sözleşme riski, yönetim merkezileşmesi, piyasa ayrışmaları ve regülasyon belirsizliği gibi yeni zorluklar da gündeme geldi. Gelecekte protokollerin evrimi ise dört ana başlıkta şekillenecek:

- Güvenliğin güçlendirilmesi: Sistemik risklerin azaltılması için sıkı denetim ve dağıtık anahtar yönetimi uygulamaları.

- Merkeziyetsizliğin derinleşmesi: Düğüm katılım eşiğinin düşürülerek teşvik mekanizmasının optimize edilmesiyle ağ çeşitliliği ve merkeziyetsizliğin artırılması.

- Daha geniş DeFi entegrasyonu: DeFi, türev ve çapraz zincir uygulamalarla güçlü entegrasyon; kripto finansın temel altyapısı konumuna gelme.

- Regülasyon uyumu: Küresel düzenlemelere aktif uyum ve sürdürülebilir, uzun vadeli gelişim için mevzuat yollarının aranması.

Kaynakça

Gate Research

Gate Research, teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri gibi alanlarda kapsamlı ve derin içerik sunan lider bir blockchain ve kripto para araştırma platformudur.

Uyarı

Kripto para piyasasında yatırım yapmak yüksek risk içerir. Yatırım öncesi kullanıcıların kendi araştırmalarını yapmaları ve varlık ile ürünlerin yapısını tam olarak anlamaları önemlidir. Gate, alınan yatırım kararları sonucu oluşabilecek kayıp ve zararlardan sorumlu değildir.