Bittensor (TAO) ราคาปัจจุบันอยู่ที่ 275 ดอลลาร์ มูลค่าตลาด 2.6 พันล้านดอลลาร์ แต่รายได้จากการสนับสนุนของ subnet หลัก Chutes สูงถึง 22:1 ถึง 40:1 เมื่อหักเงินสนับสนุนต้นทุนจะสูงกว่าการใช้บริการแบบศูนย์กลางถึงกว่า 1.6 เท่า อัตราส่วนมูลค่าประมาณ 175-400 เท่าซึ่งสูงกว่ามาตรฐานอุตสาหกรรมอย่างมาก ตลาดกำลังซื้อขายเรื่องการเล่าเรื่องความหายาก มากกว่าพื้นฐานที่แท้จริง บทความนี้อ้างอิงจากบทความของ Pine Analytics เรื่อง “The Bear Case for Bittensor (TAO)” โดย 動區 เป็นผู้เรียบเรียง แปล และจัดเรียงเนื้อหา

(ข้อมูลเบื้องต้น: ผู้ก่อตั้ง Balancer ประกาศ “ยุบทีมแต่เก็บรักษาข้อตกลง” หลังจาก DeFi ถูกแฮก TVL คงเหลือ 1.58 พันล้านดอลลาร์ ต่อมาถูก DAO เข้ารับช่วงต่อ)

(ข้อมูลเสริม: Terafab คืออะไร? มัสค์ประกาศความต้องการชิปทั่วโลกขาดแคลน 2% แล้วจะสร้างโรงงานที่ใหญ่กว่าทาเทียน TSMC ได้อย่างไร?)

TAO ราคาปัจจุบันประมาณ 275 ดอลลาร์ มูลค่าตลาด 2.6 พันล้านดอลลาร์ การประเมินมูลค่ารวมแบบ Fully Diluted อยู่ที่ 5.8 พันล้านดอลลาร์ โครงการนี้ได้รับการสนับสนุนจากบริษัท Grayscale (ซึ่งได้ยื่นคำขอจดทะเบียน ETF กับ NYSE แล้วในเดือนธันวาคม 2025) และได้รับการยอมรับจาก CEO ของ NVIDIA Huang Renxun พร้อมกับเรื่องราวการเสนอเหรียญที่น่าดึงดูดใจ: มีจำนวนสูงสุด 21 ล้านเหรียญ ใช้กลไกลดครึ่งเหมือน Bitcoin หลังจากการลดครึ่งในเดือนธันวาคม 2025 การออกเหรียญรายวันจะลดจาก 7200 เหรียญเหลือ 3600 เหรียญ ภายในหนึ่งปีจำนวน subnet เพิ่มจาก 32 เป็น 128 และการฝึก Covenant-72B ของ Templar ก็พิสูจน์ได้ว่าการคำนวณแบบกระจายสามารถสร้างโมเดลภาษาขนาดใหญ่ที่มีความสามารถในการแข่งขันได้

รายงานนี้ไม่ได้ปฏิเสธข้อเท็จจริงข้างต้น สิ่งที่เราต้องการสำรวจคือ: โมเดลทางเศรษฐกิจของเครือข่ายนี้สามารถสร้างรายได้ภายนอกที่แท้จริงซึ่งรองรับมูลค่าประเมินปัจจุบันได้หรือไม่ และมันมีความสามารถในการแข่งขันกับผู้ให้บริการแบบศูนย์กลางและการจัดการคำนวณด้วยตนเองอย่างไร

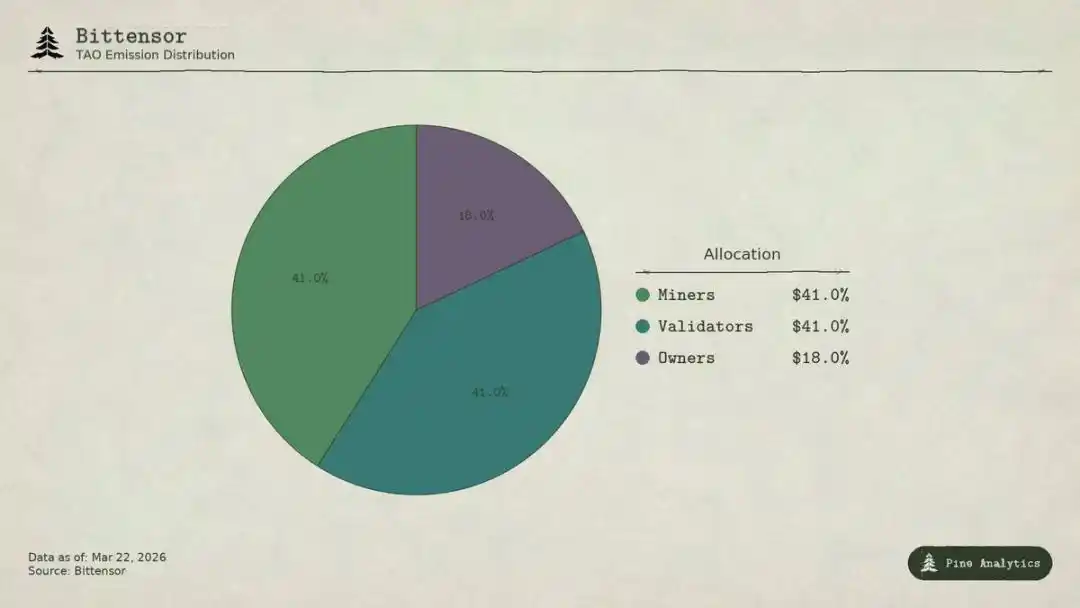

การเปรียบเทียบการแจกจ่ายเหรียญ TAO ของ Bittensor

Bittensor มีผู้เข้าร่วมทั้งหมด 4 กลุ่ม:

· เจ้าของ subnet สร้างตลาด AI มืออาชีพ ได้รับรางวัลการออกเหรียญ TAO 18% ของจำนวนเหรียญที่ออกทั้งหมด

· เหรียญขุด (Miner) ทำงานด้าน AI (Inference, Training, Data Processing) ได้รับ 41% รวมประมาณ 1476 เหรียญต่อวัน มูลค่ารายปีประมาณ 148 ล้านดอลลาร์

· ผู้ตรวจสอบ (Validator) ให้คะแนนผลงานของเหรียญขุด ได้รับ 41%

· ผู้วางเหรียญ (Staker) ลงทุน TAO ใน liquidity pool ของ subnet เพื่อแลกกับเหรียญเฉพาะของ subnet

ภายใต้โมเดล Taoflow ส่วนแบ่งรางวัลของ subnet จะขึ้นอยู่กับ net inflow ของ TAO ที่ถูก stake หาก net ไหลออกจะไม่มีรางวัลให้ ผู้ควบคุม subnet 10 อันดับแรกครองประมาณ 56% ของจำนวนเหรียญที่ออกทั้งหมด

TAO เป็นโทเคนทั่วไปของเครือข่าย: การลงทะเบียนเหรียญขุด การ stake ของ validator การซื้อเหรียญ subnet การชำระค่าบริการ ล้วนต้องใช้ TAO โดยในเชิงทฤษฎี กิจกรรมของ subnet จะสร้างความต้องการเชิงโครงสร้างสำหรับเหรียญพื้นฐาน

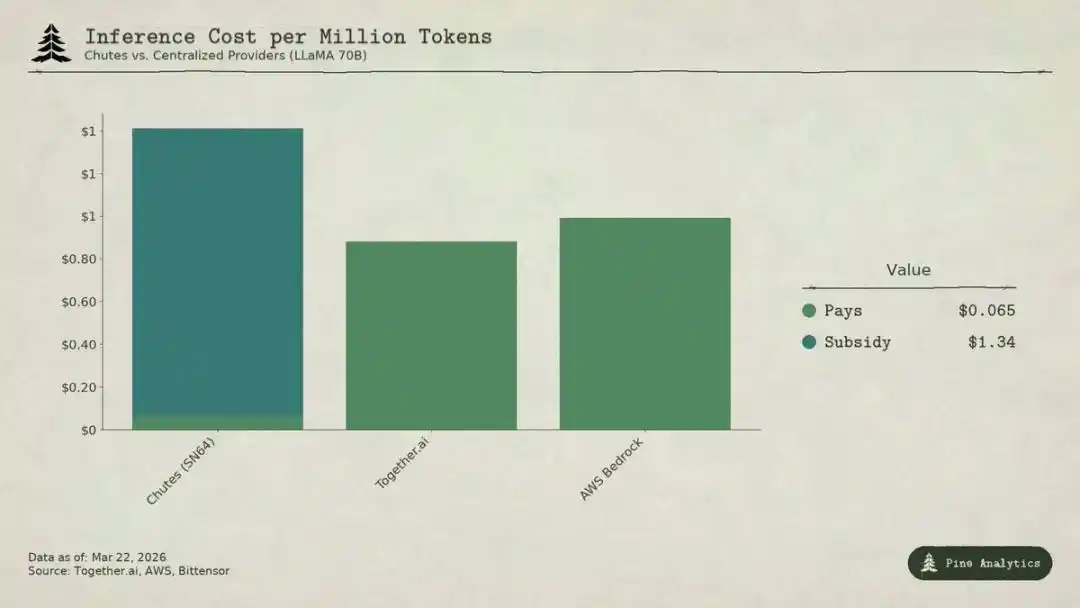

การเปรียบเทียบต้นทุน inference ของ LLaMA 70B ของศูนย์กลางกับ Chutes (SN64) ของ Bittensor

ด้านอุปทานของ Bittensor มีความโปร่งใสมาสูง: เหรียญ TAO 3600 เหรียญต่อวันถูกแจกจ่ายตามโปรแกรม กฎการลดครึ่งถูกฝังไว้ในโค้ด อัตราการ stake (ประมาณ 70%) สัดส่วนการแจกจ่าย ข้อมูลการเคลื่อนไหวของเหรียญ ทั้งหมดถูกบันทึกบนบล็อกเชน

แต่ด้านอุปสงค์กลับไม่โปร่งใส ไม่มีแดชบอร์ดรวมสำหรับติดตามรายได้ภายนอกของแต่ละ subnet รายการเรียกใช้งาน AI จริง (Inference, Computation, Training) เกิดขึ้นนอกบล็อกเชนและไม่ได้บันทึกไว้ในบล็อกเชน นักลงทุนจึงต้องอาศัยตัวชี้วัดทางอ้อม เช่น การ stake การเปลี่ยนแปลงราคาเหรียญของ subnet ข้อมูลที่รายงานโดยโครงการ ซึ่งความไม่โปร่งใสนี้เป็นโครงสร้าง ไม่ใช่ปรากฏการณ์ชั่วคราว บล็อกเชนบันทึกแต่การเคลื่อนไหวของเหรียญเท่านั้น ไม่บันทึก API calls

ด้านล่างนี้คือภาพรวมความต้องการในเชิงลึกที่สุดจนถึงมีนาคม 2026

Chutes ครองส่วนแบ่งการออกเหรียญ 14.4% ซึ่งสูงที่สุดในบรรดา subnet ทั้งหมด พัฒนาโดย Rayon Labs ให้บริการ inference แบบ open-source โดยไม่มีเซิร์ฟเวอร์ ราคาถูกกว่า AWS ถึง 85% และถูกกว่า Together AI 10-50% ข้อมูลการใช้งานในระบบนิเวศนี้โดดเด่น: ผู้ใช้เกิน 400,000 ราย (API ผู้ใช้เกิน 100,000 ราย) คำร้องขอรายวันเกิน 5 ล้านครั้ง รวม token ที่ประมวลผลแล้ว 9.1 ล้านล้านคำ สถิติ token ที่สร้างขึ้นใน 3 วันจาก 6.6 พันล้านเป็น 1010 พันล้าน นอกจากนี้ยังเป็นผู้ให้บริการ inference ชั้นนำบน OpenRouter ซึ่งบางโมเดลมีประสิทธิภาพดีกว่าคู่แข่งแบบศูนย์กลาง

แต่ราคาถูกเช่นนี้ไม่ได้มาจากประสิทธิภาพการดำเนินงาน แต่เป็นผลจากการสนับสนุน

โดยคำนวณจากส่วนแบ่ง 14.4% Chutes ได้รับประมาณ 518 เหรียญ TAO ต่อวัน มูลค่ารายปีประมาณ 52 ล้านดอลลาร์ ในขณะที่รายได้ภายนอกต่อปีอยู่ที่ประมาณ 1.3-2.4 ล้านดอลลาร์ (ค่าที่สูงกว่ามาจากรายงานของทีมเอง โดยไม่ได้รับการตรวจสอบอิสระ) อัตราการสนับสนุนของโปรโตคอลต่อ subnet อยู่ที่ประมาณ 22:1 ถึง 40:1 ทุกครั้งที่ผู้ใช้จ่าย 1 ดอลลาร์ ระบบจะต้องปล่อย TAO ออกมา 22-40 ดอลลาร์เพื่อสนับสนุน

หากตัดเงินสนับสนุนออกไป จากการคำนวณจากปริมาณ token ที่ประมวลผลประมาณ 1010 พันล้านต่อวัน ต้นทุนจะอยู่ที่ประมาณ 1.41 ดอลลาร์ต่อ 1 ล้าน token ซึ่งราคาตลาดศูนย์กลางในปัจจุบันคือ:

· Together.ai LLaMA 3.3 70B Turbo ประมาณ 0.88 ดอลลาร์ / ล้าน token

· DeepSeek V3 ประมาณ 0.40-0.80 ดอลลาร์

· โมเดลขนาดเล็กต่ำสุดประมาณ 0.18 ดอลลาร์

นั่นหมายความว่า หลังจากหักเงินสนับสนุน ราคาของ Chutes จะสูงกว่าการใช้บริการแบบศูนย์กลางประมาณ 1.6-3.5 เท่า ความได้เปรียบด้านต้นทุน 85% ถูกพลิกกลับอย่างสมบูรณ์ ราคาถูกของมันแท้จริงคือการที่ TAO ผู้ถือเหรียญซื้อด้วยเงินเฟ้อ ไม่ใช่ประสิทธิภาพเชิงโครงสร้างจากการกระจายศูนย์

เมื่อรอบลดครึ่งครั้งถัดไปมาถึง (คาดว่าจะเป็นปลายปี 2026 หรือ 2027) ราคาจะต้องพุ่งขึ้นเป็นสองเท่า หรือเหรียญขุดจะออกจากตลาด หรือช่องว่างระหว่างรายได้และต้นทุนจะยิ่งกว้างขึ้น

บางคนอาจเปรียบเทียบกับการใช้เงินสนับสนุนในยุคแรกของอินเทอร์เน็ตเพื่อดึงดูดลูกค้า แต่ Uber, DoorDash, AWS ได้สร้างต้นทุนการเปลี่ยนผ่านในช่วงสนับสนุน: แพลตฟอร์มเฉพาะ เครือข่ายคนขับ และระบบนิเวศสำหรับองค์กร ในขณะที่ subnet ของ Bittensor ไม่มีอุปสรรคใด ๆ โมเดลเปิดซอร์ส อินเทอร์เฟซมาตรฐาน ผู้ใช้สามารถเปลี่ยนผู้ให้บริการได้โดยไม่มีต้นทุน การสนับสนุนเมื่อหมดไปจะไม่มีกลไกล็อคผู้ใช้ไว้

Rayon Labs ยังดำเนินงาน SN56 และ SN19 ซึ่งรวมกันควบคุมประมาณ 23.7% ของจำนวนเหรียญที่ออกทั้งหมด โดยไม่เปิดเผยรายได้ภายนอก ทีมเดียวเกือบควบคุมการแจกจ่ายรางวัลของเครือข่ายเกือบหนึ่งในสี่

Targon (SN4) เป็น subnet ที่มีรายได้สูงสุด ดำเนินงานโดย Manifold Labs ให้บริการ GPU สำหรับงานลับสำหรับองค์กร คาดว่ารายได้ต่อปีประมาณ 10.4 ล้านดอลลาร์ มูลค่าที่ประเมินไว้ประมาณ 48 ล้านดอลลาร์ อัตราส่วนราคาต่อรายได้ประมาณ 4.6 เท่า เป็นมูลค่าที่แข็งแกร่งที่สุดในระบบนิเวศ แต่ตัวเลข 10.4 ล้านดอลลาร์นี้เป็นเพียงข้อมูลคาดการณ์จากหลายรายงาน ไม่ใช่ตัวเลขที่ผ่านการตรวจสอบ

Templar (SN3) ฝึก Covenant-72B เสร็จแล้ว มูลค่าตลาด 98 ล้านดอลลาร์ แต่รายได้ภายนอกเป็นศูนย์ การขาย API สำหรับการฝึกและการขายให้กับองค์กรยังอยู่ในระหว่างดำเนินการ และยังไม่ได้เปิดตัวผลิตภัณฑ์แบบชำระเงิน

subnet อื่น ๆ อีกกว่า 120 รายไม่มีรายได้เปิดเผย หรืออยู่ในช่วงพัฒนาผลิตภัณฑ์ โดยพึ่งพาการออกเหรียญเพื่อสนับสนุนเป็นหลัก

รายได้ภายนอกของทั้งเครือข่ายที่ยืนยันได้รวมกันอยู่ที่ประมาณ 3-15 ล้านดอลลาร์ต่อปี เท่านั้น โดยรายได้จาก subnet เดียวอย่าง Chutes ที่สนับสนุนประมาณ 52 ล้านดอลลาร์ต่อปี ก็เกินรายได้ภายนอกของทั้งเครือข่ายไปแล้วหลายเท่า

โดยคำนวณจากมูลค่าตลาด 2.6 พันล้านดอลลาร์ อัตราส่วนรายได้ต่อมูลค่าประมาณ 175-200 เท่า และจากมูลค่าตลาดเต็มที่ 5.8 พันล้านดอลลาร์ ก็ใกล้เคียง 400 เท่า ในขณะที่บริษัทด้าน AI ศูนย์กลางในช่วงไม่กี่ปีที่ผ่านมา การระดมทุนมักประเมินมูลค่าที่ 15-25 เท่าของรายได้ในอนาคต SaaS ที่เติบโตสูงก็แทบไม่เคยรักษามูลค่าเกิน 50 เท่าในระยะยาว การประเมินมูลค่าของ Bittensor จึงสูงกว่ามาตรฐานในอุตสาหกรรมถึง 4-10 เท่า

ความแตกต่างระหว่างมูลค่ากับพื้นฐานความต้องการนี้ชี้ให้เห็นว่า: ราคาของ TAO ในตลาดเกือบทั้งหมดขึ้นอยู่กับความหายากด้านอุปทาน (การลดครึ่ง การล็อค stake) การกระตุ้นจากองค์กร (Grayscale ETF ที่คาดหวัง การเข้าจดทะเบียนในตลาดหลักทรัพย์) และอารมณ์ตลาดด้าน AI มากกว่าผลผลิตทางเศรษฐกิจที่แท้จริง สิ่งเหล่านี้เป็นปัจจัยขับเคลื่อนราคาที่แท้จริง แต่เป็นคนละเรื่องกับ “Bittensor ในฐานะเครือข่ายบริการ AI ที่สร้างคุณค่าอย่างยั่งยืน”

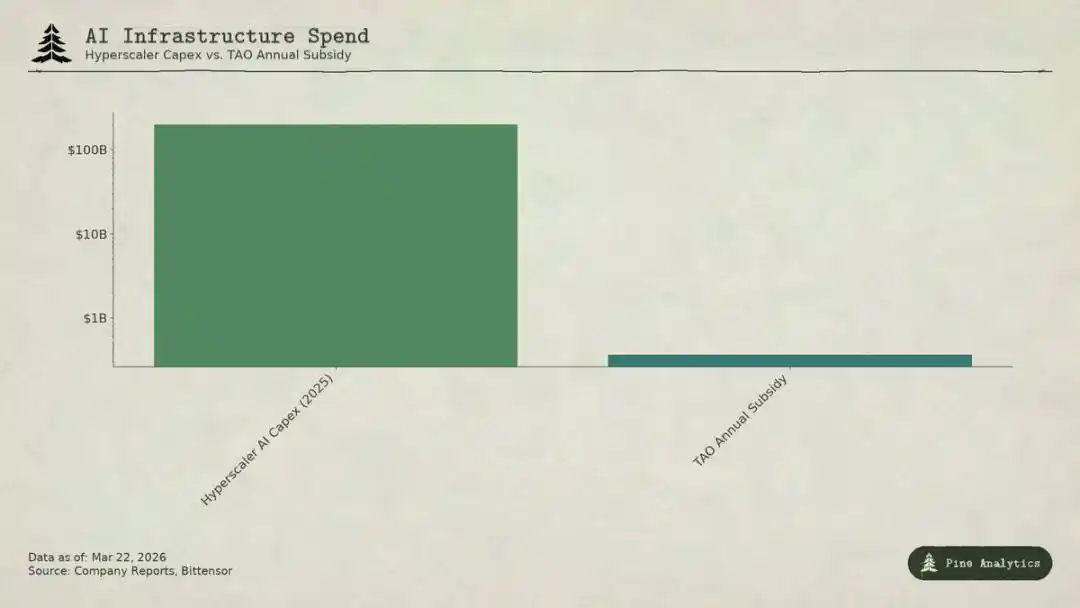

การเปรียบเทียบการลงทุนด้าน AI ของผู้ให้บริการคลาวด์ขนาดใหญ่กับงบสนับสนุนรายปีของ Bittensor (TAO)

Subnet ต้องเผชิญกับแรงกดดันสองด้าน:

· ด้านบน: ขีดจำกัดการจัดการด้วยตนเอง

โมเดลทั้งหมดบนแพลตฟอร์มเปิดซอร์ส น้ำหนักโมเดลเปิดเผย การรันโมเดล 70B บน H100 เครื่องเดียวต่อวันมีต้นทุนเพียง 40-50 ดอลลาร์ เครื่องมืออย่าง vLLM, Ollama ช่วยให้การติดตั้งในเครื่องง่ายมาก ชิปใหม่ของ NVIDIA จะลดต้นทุน inference ลงอย่างมาก หากองค์กรมีปริมาณใช้งานมาก การสร้างเองจะถูกกว่า

· ด้านล่าง: การกดดันจากบริษัทยักษ์ใหญ่คลาวด์

Microsoft, Google, Amazon, Meta ในปี 2025 ลงทุนด้าน AI รวมกันเกิน 200 พันล้านดอลลาร์ มีการจัดสรรฮาร์ดแวร์ล่วงหน้า ศูนย์ข้อมูลเฉพาะทาง ความสัมพันธ์กับลูกค้าองค์กร และสามารถใช้รายได้จากธุรกิจอื่นมาช่วยสนับสนุน AI งบประมาณสนับสนุนของ Bittensor ต่อปี (ประมาณ 36 ล้านดอลลาร์) ยังน้อยกว่าการลงทุนด้านโครงสร้างพื้นฐาน AI ของไมโครซอฟท์ในหนึ่งสัปดาห์ การให้บริการแบบมืออาชีพก็ใช้ VC สนับสนุนโมเดลเปิดซอร์สเพื่อแข่งขันราคาต่ำ

ราคาของ subnet ถูกบีบให้แคบมาก และต้องรับต้นทุนเฉพาะของการกระจายศูนย์ เช่น ค่าธรรมเนียม token ค่าดูแล validator ค่าการแบ่งปันรายได้ให้เจ้าของ subnet ค่าหน่วงของเครือข่าย ฯลฯ

แม้ว่า subnet ใดจะให้บริการที่มีคุณค่า แต่โมเดลและวิธีการพื้นฐานก็เปิดเผยได้ง่าย: Covenant-72B ใช้สัญญาอนุญาต Apache เอกสารทางเทคนิคเปิดเผยให้เห็นชัดเจน ผู้แข่งขันใดก็สามารถคัดลอกได้โดยไม่ต้องเข้าร่วมระบบนิเวศ TAO

กลไกความได้เปรียบเชิงกลยุทธ์แบบดั้งเดิม (เทคโนโลยีสิทธิ์เฉพาะ, ผลกระทบเครือข่าย, ต้นทุนการเปลี่ยนแปลง, แบรนด์) ล้มเหลว:

· เทคโนโลยีเปิดซอร์ส;

· ผลกระทบเครือข่ายเป็นของ TAO ไม่ใช่ subnet เดี่ยว;

· น้ำหนักโมเดลเหมือนกัน การเปลี่ยนผู้ใช้จึงไม่มีต้นทุน

ชุมชนเชื่อว่ากลไกการจูงใจคือแนวป้องกัน (moat) แต่สิ่งนี้ต้องพึ่งพาการออกเหรียญจำนวนมากอย่างต่อเนื่อง และทุกการลดครึ่งจะทำให้งบประมาณจูงใจลดลงเรื่อย ๆ

ในมูลค่าตลาด 2.6 พันล้านดอลลาร์ ราคาของ TAO ไม่สะท้อนพื้นฐานความต้องการ รายได้ต่อปี 3-15 ล้านดอลลาร์จึงไม่สามารถรองรับได้ในกรอบแบบดั้งเดิม ตลาดกำลังซื้อขายเรื่องความหายากแบบ Bitcoin การคาดหวัง ETF ของ Grayscale การเคลื่อนไหวของวงการ AI และมูลค่าของสิทธิ์ระยะยาวใน AI แบบกระจายศูนย์ สิ่งเหล่านี้เป็นปัจจัยเก็งกำไรที่สมเหตุสมผล แต่ทั้งหมดมาจากด้านอุปทานและอารมณ์ตลาดเท่านั้น

หากคุณถือ TAO ด้วยความเชื่อในความหายากและการเล่าเรื่อง แม้ความต้องการจะอ่อนแอก็อาจทำกำไรได้ แต่ถ้าคุณเชื่อว่า Bittensor จะกลายเป็นเครือข่ายบริการ AI ขนาดใหญ่จริง ๆ ในปัจจุบันไม่มีหลักฐานและยังเผชิญกับอุปสรรคเชิงโครงสร้างที่ยากจะฝ่าฟัน นักลงทุนควรแยกแยะเหตุผลการลงทุนของตนเองให้ชัดเจน