作者:CryptoPunk

หลายเทรดเดอร์คริปโตเคอเรนซีเคยประสบกับความผิดหวังในแบบเดียวกัน: ผลการทดสอบย้อนหลังดูเหมือนทำกำไรได้อย่างมั่นคง แต่พอเทรดจริงกลับพบว่าอัตราผลตอบแทนลดลงอย่างรวดเร็ว จนกลายเป็นขาดทุน ปัญหามักไม่ใช่เพราะ “ทิศทางผิด” แต่เป็นเพราะการประมาณต้นทุนการเทรดต่ำเกินไป โดยเฉพาะค่าการคลาดเคลื่อน (slippage)

ในตลาดคริปโตที่เปลี่ยนจากขาขึ้นเป็นขาลงเร็วขึ้น ความผันผวนรุนแรงขึ้น และความแตกย่อยของราคา (order book) มากขึ้น ค่าการคลาดเคลื่อนจึงไม่ใช่จุดจุดเล็กๆ ที่ไม่สำคัญ แต่เป็นเกณฑ์จริงที่กำหนดว่านโยบายกลยุทธ์จะอยู่รอดได้หรือไม่ การเบี่ยงเบนเพียง 2 bps หรือ 3 bps ในกลยุทธ์ที่เปลี่ยนมือบ่อย ก็อาจกลบกำไรบนกระดาษจนหมดสิ้น

จากการทดสอบย้อนหลังระยะยาวของ BTC/USDT และ ETH/USDT พยายามตอบคำถามที่เป็นประโยชน์จริงๆ ว่า ค่าการคลาดเคลื่อนจะกัดกินผลตอบแทนกลยุทธ์มากแค่ไหน และกลยุทธ์แบบไหนที่เสี่ยงจะล้มเหลวจากค่าการคลาดเคลื่อนมากที่สุด

1. บทนำ: ทำไมค่าการคลาดเคลื่อนมักถูกประเมินต่ำเกินไป

เทรดเดอร์มักประเมินค่าการคลาดเคลื่อนต่ำเกินไปด้วยเหตุผลหลักสามประการ

หนึ่ง, การทดสอบย้อนหลังมักใช้ราคาปิด ราคาขึ้น-ลง หรือราคากลางเป็นเกณฑ์ ซึ่งเป็นการสมมติที่เป็นไปในเชิงบวกโดยธรรมชาติ สอง, หลายคนคำนวณแต่ค่าธรรมเนียม ไม่รวมค่าการคลาดเคลื่อน และไม่รวมค่าการเปิด-ปิดออเดอร์ทั้งสองด้าน สาม, และหลายคนสมมติว่าค่าการคลาดเคลื่อนเป็นค่าคงที่ แต่ในตลาดจริง ค่าการคลาดเคลื่อนจะเปลี่ยนไปตามความผันผวน ปริมาณการเทรด ขนาดออเดอร์ และสภาพสภาพคล่อง

นี่คือเหตุผลที่กลยุทธ์หลายตัวดูดีใน Excel หรือในเฟรมเวิร์กทดสอบย้อนหลัง แต่พอเทรดจริงแล้ว กลับผิดเพี้ยนไปอย่างมาก กำไรอาจไม่เท่าที่คาด ต้นทุนก็สูงกว่าที่คิดไว้มาก

2. วิธีการศึกษา: การออกแบบการทดสอบย้อนหลังของ BTC/ETH

ในการศึกษาครั้งนี้ ยังคงใช้กลยุทธ์และโมเดลค่าการคลาดเคลื่อนเดิมจากโปรเจกต์ปัจจุบัน แต่ขยายช่วงเวลาและผลลัพธ์ออกไป

- สินทรัพย์: BTCUSDT, ETHUSDT

- ข้อมูล: ข้อมูล Spot 1 นาที จาก Binance Vision

- ช่วงตัวอย่าง: 01-01-2020 ถึง 31-12-2025

- วันที่รัน: 15-03-2026

- หมายเหตุ: เมื่อเช็คข้อมูลจริงในวันที่ 15-03-2026 พบว่า ข้อมูล Spot 1 นาทีของ Binance Vision หลังเดือนมกราคม 2026 ส่งกลับ 404 จึงใช้ข้อมูลล่าสุดที่มีคือสิ้นปี 2025 เป็นจุดสิ้นสุดของตัวอย่าง

- กฎการเทรด: สัญญาณเกิดขึ้นเมื่อปิดแท่งเทียนปัจจุบัน แล้วคำสั่งซื้อขายจะดำเนินการในเปิดแท่งถัดไป

เพื่อให้ผลลัพธ์สามารถทำซ้ำได้ง่ายขึ้น เราใช้พารามิเตอร์หลักดังนี้:

| พารามิเตอร์ |

ค่าที่ตั้งไว้ |

| เงินทุนเริ่มต้น |

100,000 USDT |

| ค่าธรรมเนียมเริ่มต้น |

0.05% ต่อด้าน (ประมาณ 5 bps) |

| ค่าธรรมเนียมไป-กลับ |

ประมาณ 10 bps ไม่รวมค่าการคลาดเคลื่อน |

| โหมดคำสั่งซื้อขาย |

ตามสัดส่วนทุนในบัญชี |

| ขนาดคำสั่งซื้อขายต่อครั้ง |

15% ของทุนในบัญชี |

| การใช้เลเวอเรจ |

1 เท่า |

| การอนุญาตให้เปิดสองทิศทาง |

ได้ |

กลยุทธ์แบ่งเป็น 3 กลุ่ม:

- กลุ่มความถี่ต่ำ: แนวโน้มตามค่าเฉลี่ย 20/50 ช่วงเวลา 1 ชม.

- กลุ่มความถี่กลาง: RSI + MA คัดกรอง ช่วงเวลา 15 นาที

- กลุ่มความถี่สูงใกล้เคียง: กลับค่าเฉลี่ยระยะสั้น ช่วงเวลา 5 นาที

โมเดลค่าการคลาดเคลื่อนประกอบด้วย:

- ค่าคงที่ bps: 1 / 3 / 5 / 10 / 20 bps

- ค่าการคลาดเคลื่อนตามความผันผวน

- ค่าการกระทบของปริมาณการเทรด

- ค่าการคลาดเคลื่อนแบบไม่สมดุลกันทั้งสองด้าน

- ค่าปรับสำหรับตลาดสุดขีด

ผลลัพธ์หลักของบทความนี้อิงจากสถานการณ์ “extreme_volume_impact + ค่าธรรมเนียม” ซึ่งใกล้เคียงกับสภาพในตลาดจริงที่ความผันผวนขยายตัว + ต้นทุนทั้งสองด้าน

3. ผลการทดสอบย้อนหลัง: เริ่มจากกลุ่มสำคัญที่สุด

ถ้าดูแค่ผลตอบแทนขั้นต้น กลยุทธ์หลายตัวยังดูดีอยู่ แต่พอรวมค่าธรรมเนียมและค่าการคลาดเคลื่อนเข้าไป ผลลัพธ์ก็แทบจะจบกันทันที

ตัวอย่างที่ชัดเจนที่สุดคือ กลยุทธ์ Mean Reversion ความถี่สูงของ BTC:

- ไม่คิดต้นทุน ผลกำไรสุทธิ 84,534

- คิดเฉพาะค่าธรรมเนียม ผลกำไรกลายเป็น -99,168

- รวมค่าการคลาดเคลื่อน ผลลัพธ์แย่ลงไปอีก เป็น -99,896

- กลยุทธ์นี้เทรดทั้งหมด 36,008 ครั้ง ค่าธรรมเนียม 66,456 และค่าการคลาดเคลื่อน 46,966

หมายความว่า ปัญหาไม่ใช่แค่ “ค่าการคลาดเคลื่อนสูงขึ้นเล็กน้อย” แต่กลยุทธ์ที่มีกำไรต่อคำสั่งน้อยเกินไป เมื่อรวมต้นทุนเข้าไป ก็กลบกำไรจนหมดสิ้น

อีกด้านหนึ่ง กลยุทธ์แนวโน้มระยะสั้นของ ETH เป็นกลยุทธ์ไม่กี่กลยุทธ์ที่ยังคงมีกำไรสุทธิหลังต้นทุน:

- ไม่คิดต้นทุน ผลกำไร 48,948

- คิดเฉพาะค่าธรรมเนียม ผลกำไร 23,664

- รวมค่าการคลาดเคลื่อน ผลกำไรยังคงอยู่ที่ 13,463

แสดงให้เห็นว่า ค่าการคลาดเคลื่อนไม่ได้ทำให้กลยุทธ์ทุกตัวกลายเป็นขาดทุน แต่เป็นการกัดกินกำไรในกลยุทธ์ที่กำไรน้อยอยู่แล้ว และกลยุทธ์ที่ดีจริงๆ ก็อาจกลายเป็นขาดทุนได้หากต้นทุนสูงเกิน

เพื่อให้เห็นภาพชัดเจนขึ้น เราจัดตารางสรุปผลลัพธ์สำคัญโดยใช้โมเดล extreme_volume_impact เป็นเกณฑ์อ้างอิง

| สินทรัพย์ |

กลยุทธ์ |

ผลตอบแทนขั้นต้น |

ผลตอบแทนหลังค่าธรรมเนียม |

ผลตอบแทนหลังค่าธรรมเนียม+ค่าการคลาดเคลื่อน |

ต้นทุนค่าธรรมเนียม |

ต้นทุนค่าการคลาดเคลื่อน |

จำนวนเทรด |

| BTC |

แนวโน้มระยะต่ำ |

10,557 |

-8,617 |

-14,898 |

19,009 |

7,118 |

1,268 |

| BTC |

RSI+MA กลาง |

169 |

94 |

60 |

75 |

35 |

5 |

| BTC |

Mean Reversion สูง |

84,534 |

-99,168 |

-99,896 |

66,456 |

46,966 |

36,008 |

| ETH |

แนวโน้มระยะต่ำ |

48,948 |

23,664 |

13,463 |

22,322 |

10,238 |

1,238 |

| ETH |

RSI+MA กลาง |

5 |

-175 |

-260 |

180 |

84 |

12 |

| ETH |

Mean Reversion สูง |

-29,338 |

-99,665 |

-99,934 |

39,020 |

60,551 |

31,421 |

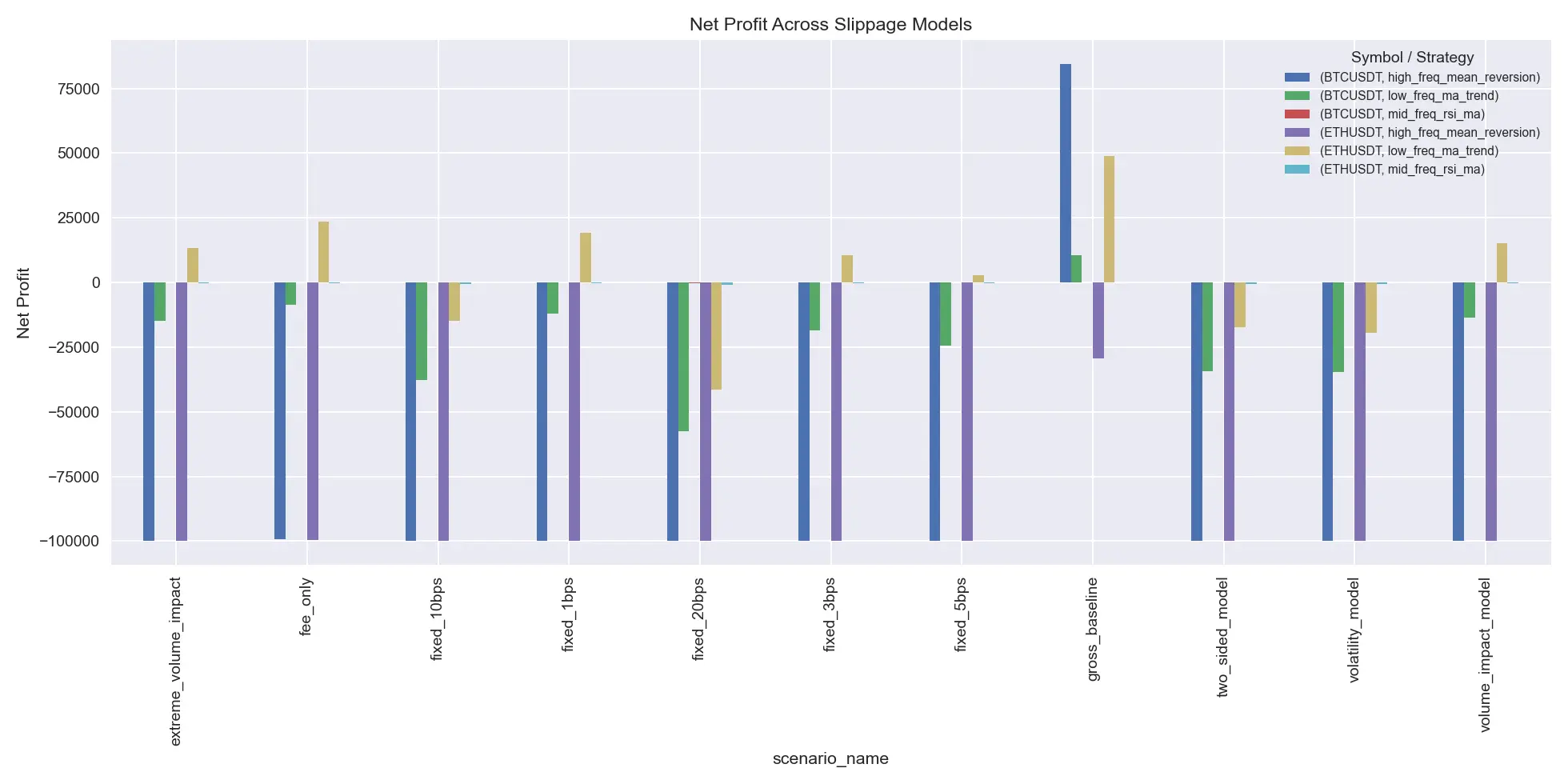

ภาพนี้เปรียบเทียบผลลัพธ์ของโมเดลค่าการคลาดเคลื่อนต่างๆ ผลลัพธ์ที่เป็น fixed bps เป็นเพียงจุดเริ่มต้นของต้นทุน เมื่อค่าการคลาดเคลื่อนเริ่มเชื่อมโยงกับความผันผวน ปริมาณการเทรด และสถานการณ์สุดขีด ผลตอบแทนของกลยุทธ์จะลดลงอย่างชัดเจน สำหรับกลยุทธ์ความถี่สูง เมื่อเปลี่ยนจาก “ค่าการคลาดเคลื่อนคงที่” ไปเป็น “ค่าการคลาดเคลื่อนแบบไดนามิก” ผลกำไรแทบจะหายไปเลยก็มี

จากการเปรียบเทียบโมเดลค่าการคลาดเคลื่อนต่างๆ จะเห็นว่า fixed bps เป็นเพียงจุดเริ่มต้นที่อนุรักษ์นิยมที่สุด เมื่อค่าการคลาดเคลื่อนเชื่อมโยงกับความผันผวนและปริมาณการเทรด ผลตอบแทนก็จะลดลงอย่างมาก กลยุทธ์ที่ดูดีในเชิงทดสอบย้อนหลังอาจกลายเป็นขาดทุนในตลาดจริงได้ง่ายขึ้น

4. ค่าการคลาดเคลื่อนกัดกินผลตอบแทน

ค่าการคลาดเคลื่อนที่รุนแรงที่สุดไม่ใช่แค่ “ลดผลกำไรเล็กน้อย” แต่เป็นการทำให้กลยุทธ์ที่เคยอยู่ในเขตกำไร กลายเป็นขาดทุนทันที

ในงานศึกษานี้ พบว่ามีตัวอย่าง 54 รายการที่ “ผลตอบแทนขั้นต้นเป็นบวก แต่ผลตอบแทนสุทธิเป็นลบ” และในโมเดลเปรียบเทียบเดียวกัน มีถึง 40 ตัวอย่างที่เป็นเช่นนี้

ตัวอย่างที่ชัดเจนที่สุดได้แก่:

- BTC แนวโน้มระยะต่ำ: ผลตอบแทนขั้นต้น 10,557 แต่หลังค่าธรรมเนียมกลายเป็น -8,617 และหลังค่าการคลาดเคลื่อนกลายเป็น -14,898

- ETH RSI+MA กลาง: ผลตอบแทนขั้นต้นเพียง 4.53 แต่หลังค่าธรรมเนียมกลายเป็นลบ และค่าการคลาดเคลื่อนก็ทำให้ขาดทุนมากขึ้น

- BTC Mean Reversion สูง: ผลตอบแทนบนกระดาษดูดีมาก แต่หลังต้นทุนแทบจะกลายเป็นศูนย์

นี่คือเหตุผลที่ “ผลตอบแทนใน backtest แต่ขาดทุนในตลาดจริง” เป็นเรื่องปกติในตลาดคริปโต กลยุทธ์หลายตัวไม่ได้ผิดในทิศทาง แต่เพราะสมมติฐานต้นทุนการเทรดในเชิงทดสอบเป็นศูนย์

ภาพด้านบนแสดงกราฟของกลยุทธ์ Mean Reversion สูงของ BTC ซึ่งเป็นกราฟของมูลค่าหน้ากราฟเทียบกัน ระหว่างเส้นสีฟ้า (ไม่คิดต้นทุน) กับเส้นสีเขียว (รวมค่าธรรมเนียมและค่าการคลาดเคลื่อน) จะเห็นได้ว่า เส้นสีฟ้าดูเหมือนเป็นเส้นที่สามารถคงดอกเบี้ยทบได้เรื่อยๆ แต่เส้นสีเขียวแทบจะถูกเสียดทานจนเกือบเป็นศูนย์

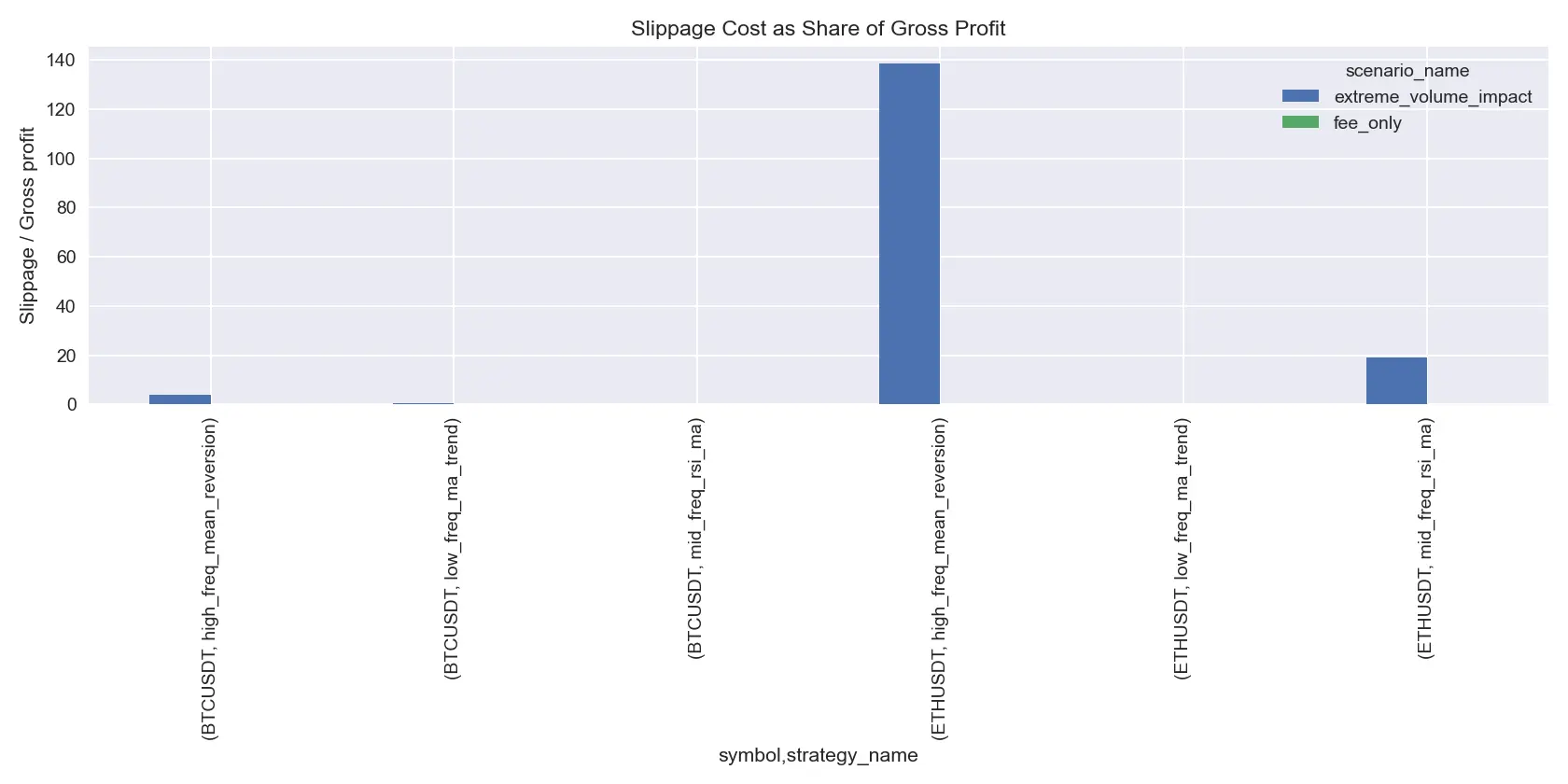

โครงสร้างต้นทุนก็ชี้ให้เห็นปัญหาเช่นกัน ตัวอย่างเช่น:

- กลยุทธ์ความถี่สูงของ BTC ค่าการคลาดเคลื่อนเทียบเท่ากับผลตอบแทนขั้นต้นประมาณ 347%

- ค่าธรรมเนียมเทียบเท่ากับประมาณ 491%

- ในกลยุทธ์แนวโน้มระยะต่ำของ BTC ค่าการคลาดเคลื่อนประมาณ 63% ของผลตอบแทน

- ในกลยุทธ์แนวโน้มระยะต่ำของ ETH ค่าการคลาดเคลื่อนประมาณ 22%

แปลความได้ว่า กลยุทธ์ระยะยาวมักถูกบีบให้เหลือกำไรน้อยลงเรื่อยๆ ขณะที่กลยุทธ์ความถี่สูงถูกกลืนกินผลกำไรไปโดยตรง

ถ้ารวมผลลัพธ์ด้านอื่น เช่น ผลตอบแทน Sharpe และการลดลงสูงสุด ผลลัพธ์ก็จะยิ่งชัดเจนขึ้น:

| สินทรัพย์ |

กลยุทธ์ |

สถานการณ์ |

ผลตอบแทนสุทธิ |

Sharpe |

สูงสุด Drawdown |

| BTC |

แนวโน้มระยะต่ำ |

ไม่มีต้นทุน |

10,557 |

0.23 |

-13.99% |

| BTC |

แนวโน้มระยะต่ำ |

ค่าธรรมเนียม+ค่าการคลาดเคลื่อน |

-14,898 |

-0.25 |

-24.32% |

| BTC |

Mean Reversion สูง |

ไม่มีต้นทุน |

84,534 |

1.22 |

-7.33% |

| BTC |

Mean Reversion สูง |

ค่าธรรมเนียม+ค่าการคลาดเคลื่อน |

-99,896 |

-13.10 |

-99.90% |

| ETH |

แนวโน้มระยะต่ำ |

ไม่มีต้นทุน |

48,948 |

0.62 |

-22.08% |

| ETH |

แนวโน้มระยะต่ำ |

ค่าธรรมเนียม+ค่าการคลาดเคลื่อน |

13,463 |

0.24 |

-25.22% |

| ETH |

Mean Reversion สูง |

ไม่มีต้นทุน |

-29,338 |

-0.47 |

-36.72% |

| ETH |

Mean Reversion สูง |

ค่าธรรมเนียม+ค่าการคลาดเคลื่อน |

-99,934 |

-11.35 |

-99.93% |

5. ทำไมกลยุทธ์ความถี่สูงถึงเสี่ยงต่อค่าการคลาดเคลื่อนมากที่สุด

กลยุทธ์ความถี่สูงเสี่ยงต่อค่าการคลาดเคลื่อนมากที่สุด ไม่ใช่เพราะทิศทางผิด แต่เป็นเพราะโครงสร้างกำไรของมันบางมาก

กลยุทธ์ความถี่สูงมักมีลักษณะร่วมกัน:

- กำไรต่อคำสั่งน้อยมาก

- เทรดบ่อยมาก

- ราคาที่เทรดมีความอ่อนไหวสูงมาก

จากการทดสอบในโมเดลค่าการคลาดเคลื่อน พบว่า ค่าเฉลี่ยค่าการคลาดเคลื่อนสะสมของกลยุทธ์แต่ละระดับความถี่เป็นดังนี้:

- ความถี่สูง: 53,758

- ความถี่ต่ำ: 8,678

- ความถี่กลาง: 59

หมายความว่า ค่าการคลาดเคลื่อนหลักๆ จะกระทบกลยุทธ์ที่เปลี่ยนมือบ่อยที่สุด

ในแง่จำนวนเทรด ค่าเฉลี่ยของกลยุทธ์แต่ละระดับความถี่ในโมเดลนี้:

| ความถี่ |

ผลตอบแทนสุทธิเฉลี่ย |

ค่าการคลาดเคลื่อนสะสมเฉลี่ย |

ค่าการคลาดเคลื่อนที่ realized |

จำนวนเทรดเฉลี่ย |

| สูง |

-99,915 |

53,758 |

5.65 bps |

33,714 |

| ต่ำ |

-718 |

8,678 |

2.08 bps |

1,253 |

| กลาง |

-100 |

59 |

2.32 bps |

9 |

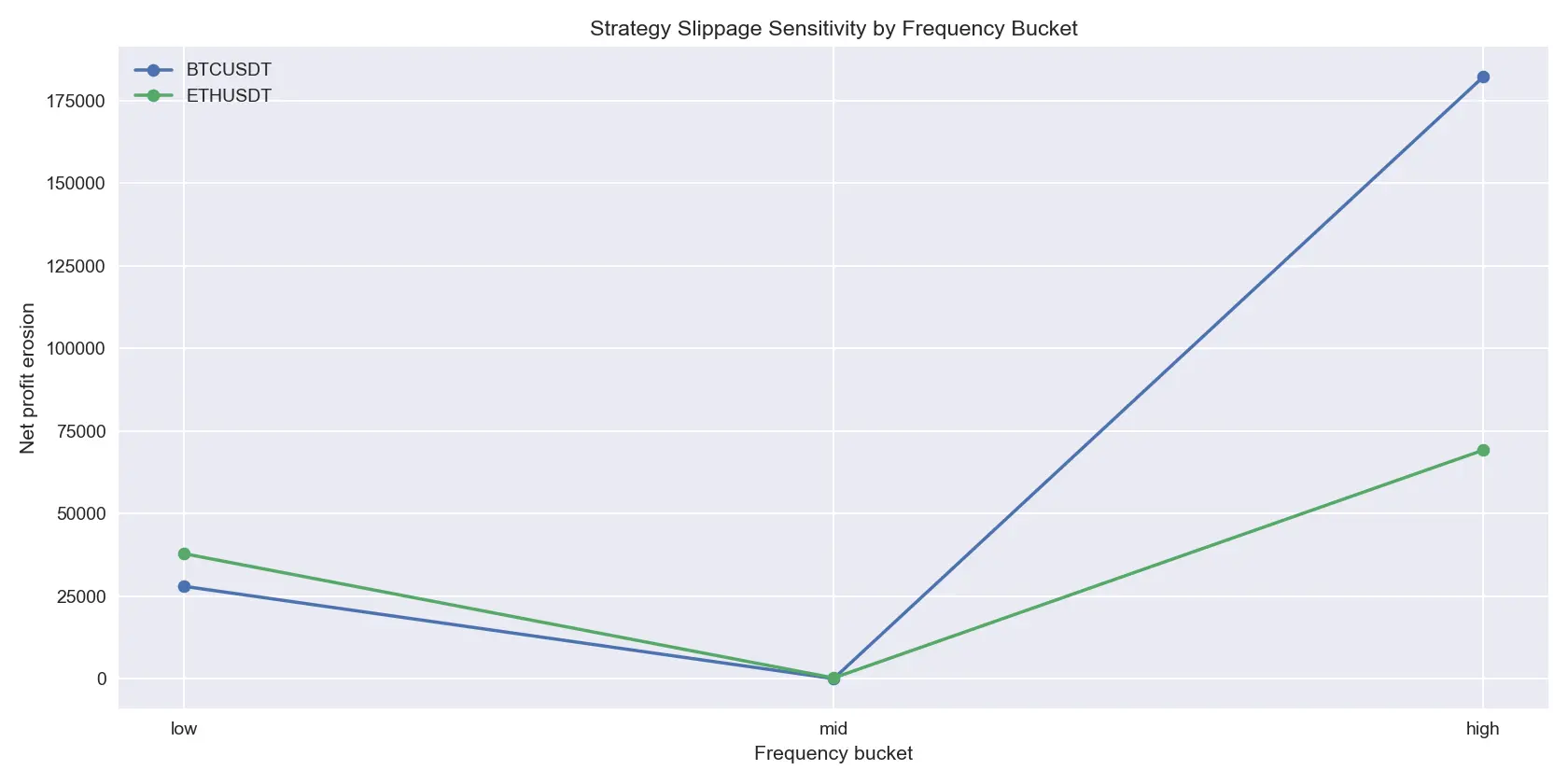

ภาพนี้แสดงให้เห็นว่า กลยุทธ์ความถี่สูงเกือบจะถูกค่าการคลาดเคลื่อนทำลายล้างมากที่สุด ซึ่งเป็นผลจากการเปลี่ยนแปลงของค่าการคลาดเคลื่อนตามความผันผวนและปริมาณการเทรดที่เพิ่มขึ้น เมื่อความผันผวนสูงขึ้น ค่าการคลาดเคลื่อนเฉลี่ยจะเพิ่มขึ้นเป็นหลายเท่า เช่น

- BTC: 2.33 เท่า

- ETH: 3.99 เท่า

เมื่อขนาดออเดอร์เพิ่มขึ้น ค่าการคลาดเคลื่อนก็จะเพิ่มขึ้นอย่างรวดเร็ว เช่น

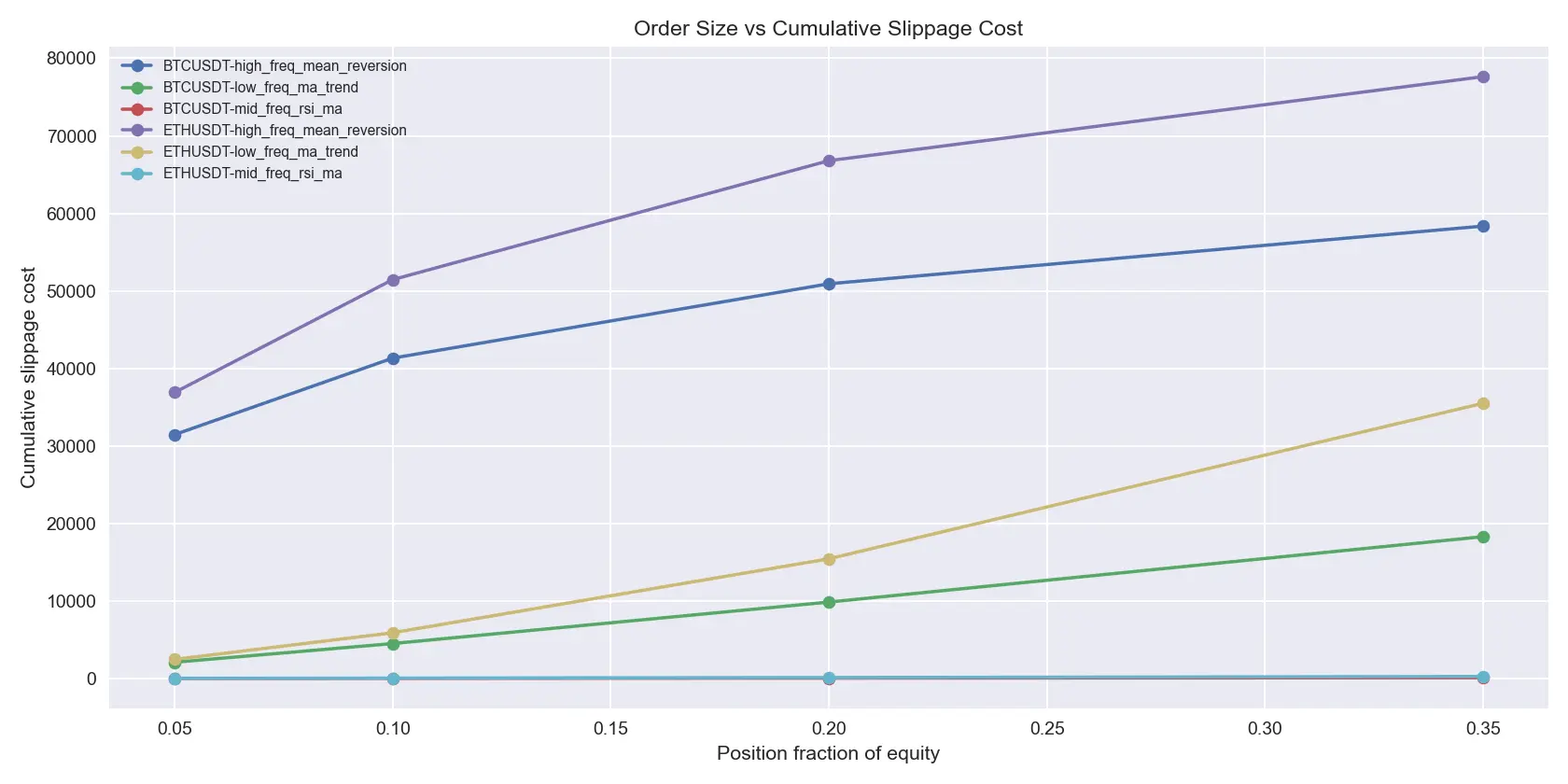

- กลยุทธ์ความถี่สูงของ BTC ค่าการ realized slippage เพิ่มจาก 2.24 bps เป็น 5.70 bps

- ของ ETH จาก 3.40 bps เป็น 16.34 bps

ภาพนี้แสดงกราฟของค่าการคลาดเคลื่อนสะสมในแต่ละระดับขนาดออเดอร์ ซึ่งไม่ใช่เส้นตรงเรียบ แต่เป็นเส้นโค้งที่มีความโค้งขึ้นอย่างชัดเจน โดยเฉพาะกลยุทธ์ ETH ที่เมื่อขยายขนาดออเดอร์จาก 5% ไป 35% ของทุน ค่าการคลาดเคลื่อนก็เพิ่มขึ้นอย่างรวดเร็วมาก

สิ่งนี้สำคัญมาก เพราะแสดงให้เห็นว่าการขยายขนาดออเดอร์ไม่ใช่เพียงแค่การเพิ่มทุนเท่านั้น แต่ค่าการคลาดเคลื่อนจะเป็นแบบไม่เชิงเส้น (凸性) ซึ่งอาจทำให้กลยุทธ์ที่ดูดีในเชิง backtest กลายเป็นขาดทุนในตลาดจริงได้ง่ายขึ้น

6. ความแตกต่างระหว่าง BTC กับ ETH

หลายเทรดเดอร์อาจเข้าใจผิดว่า BTC เป็นสินทรัพย์ที่ “แพงกว่า” จึงมีค่าการคลาดเคลื่อนสูงกว่า แต่จากผลการทดสอบจริง พบว่ามีรายละเอียดมากกว่านั้น

ถ้าดูจากผลรวมค่าการคลาดเคลื่อนสะสมในโมเดล:

แต่ถ้าดูในหน่วย realized slippage ต่อการเทรด (bps):

- BTC: 2.57 bps

- ETH: 4.13 bps

เมื่อแยกตามกลยุทธ์ พบว่า ETH มีค่าการคลาดเคลื่อนต่อการเทรดสูงกว่า BTC ในทุกกลยุทธ์ เช่น

- ความถี่สูง: BTC 3.53 bps vs ETH 7.76 bps

- ความถี่ต่ำ: BTC 1.87 bps vs ETH 2.29 bps

- กลาง: BTC 2.31 bps vs ETH 2.34 bps

สรุปง่ายๆ คือ ETH มีความเสี่ยงด้านค่าการคลาดเคลื่อนสูงกว่า BTC ในแง่ของต้นทุนต่อการเทรด

| มิติ |

BTC |

ETH |

| ผลรวมค่าการคลาดเคลื่อนเฉลี่ย |

-38,245 |

-28,910 |

| ค่าการ realized slippage เฉลี่ย |

2.57 bps |

4.13 bps |

| ค่าการ realized slippage สูงสุด |

3.53 bps |

7.76 bps |

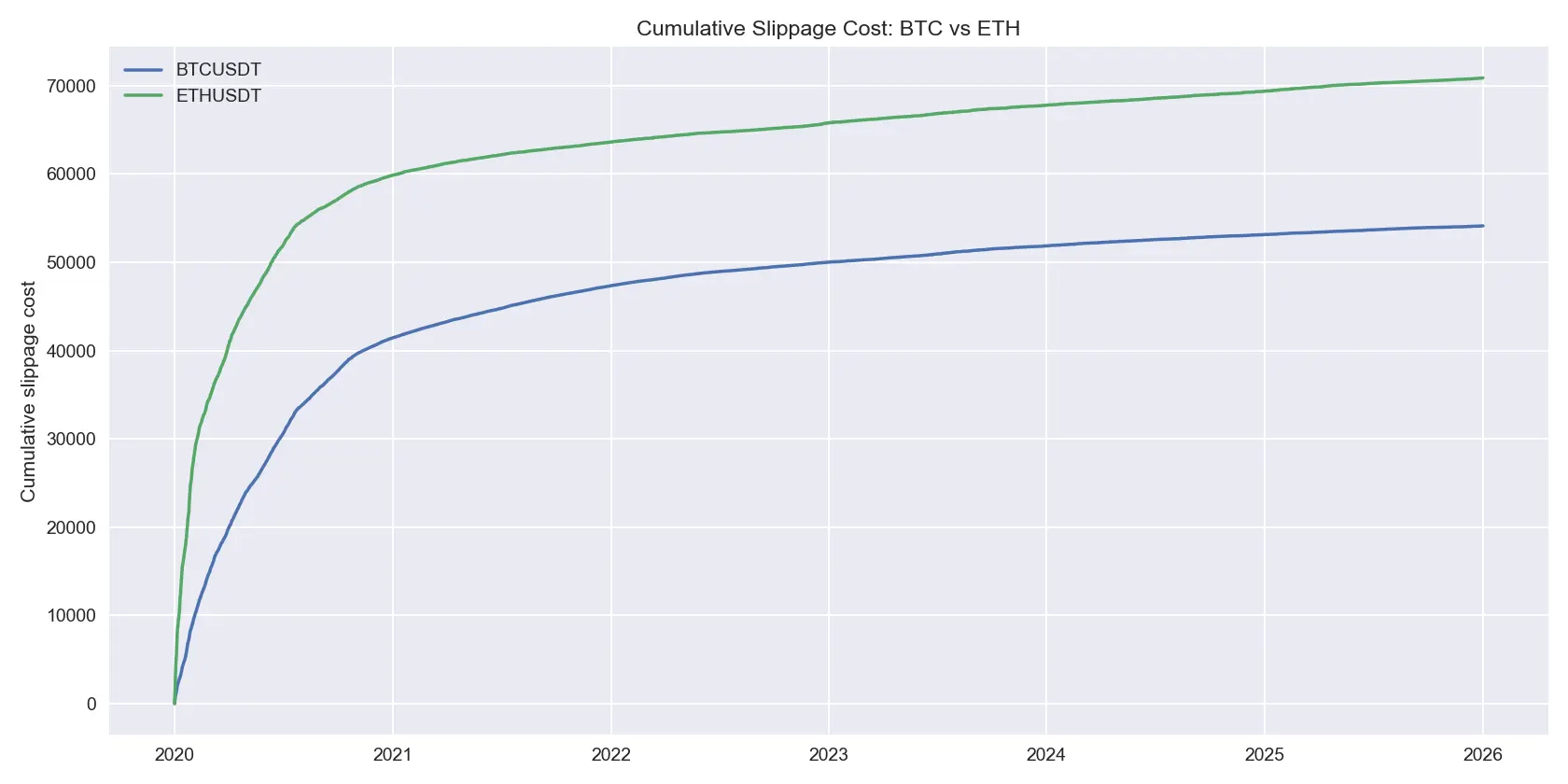

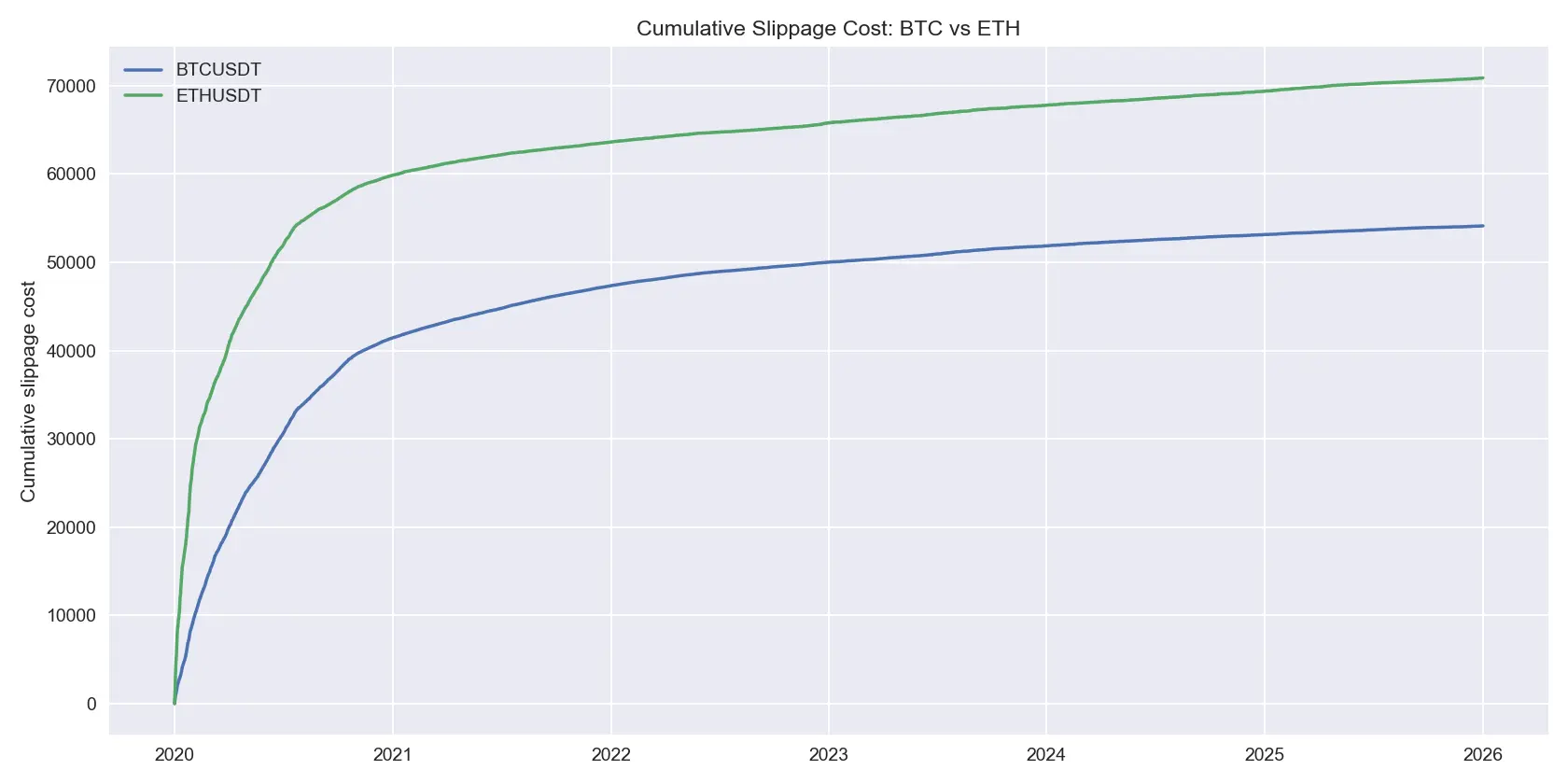

ภาพนี้แสดงค่าการคลาดเคลื่อนสะสมในหน่วยดอลลาร์ ซึ่ง ETH มีค่าการคลาดเคลื่อนรวมสูงกว่า BTC ในภาพรวม แสดงให้เห็นว่า แม้ในบางช่วง ETH อาจไม่ใช่สินทรัพย์ที่ “ยาก” กว่า BTC เสมอไป แต่ในระยะยาว การเคลื่อนไหวของราคาและความหนาแน่นของการเทรด ทำให้ ETH มีความเสี่ยงด้านค่าการคลาดเคลื่อนสูงกว่า โดยเฉพาะในกลยุทธ์ความถี่สูงและในช่วงที่มีความผันผวนสูง

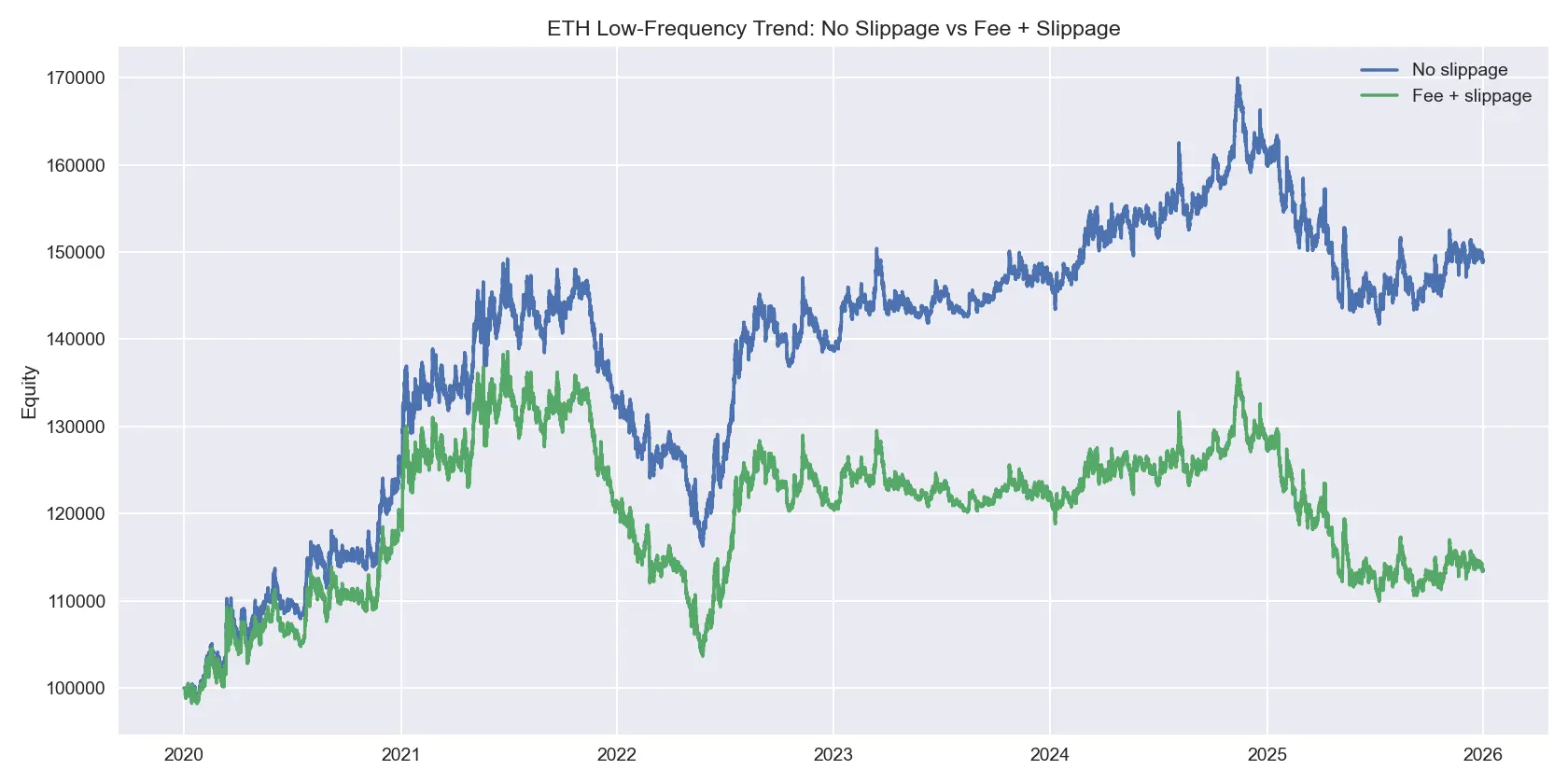

ภาพนี้แสดงกลยุทธ์แนวโน้มระยะต่ำของ ETH เมื่อไม่มีค่าการคลาดเคลื่อน ผลตอบแทนจะสูงกว่า BTC อย่างชัดเจน แต่เมื่อรวมค่าธรรมเนียมและค่าการคลาดเคลื่อน ผลกำไรของ ETH ก็ถูกบีบให้ลดลงอย่างมาก แต่ยังคงมีกำไรอยู่ ซึ่งแสดงให้เห็นว่า ค่าการคลาดเคลื่อนไม่ได้ทำให้กลยุทธ์ทั้งหมดล้มเหลว แต่เป็นการคัดกรองกลยุทธ์ที่มีความแข็งแรงพอที่จะอยู่รอดได้ในสภาพตลาดจริง

7. สรุป: ค่าการคลาดเคลื่อนไม่ใช่ความผิดพลาดเล็กน้อย แต่เป็นเส้นชีวิตของกลยุทธ์

บทสรุปจากการศึกษานี้ชัดเจนมาก:

- ค่าการคลาดเคลื่อนไม่ใช่แค่พารามิเตอร์เสริมใน backtest แต่เป็นตัวกำหนดความเป็นไปได้ในการเทรดจริง

- กลยุทธ์ที่ดูดีใน backtest อาจล้มเหลวในตลาดจริง เพราะสมมติฐานต้นทุนการเทรดเป็นศูนย์

- กลยุทธ์ความถี่สูงเสี่ยงต่อค่าการคลาดเคลื่อนมากที่สุด เพราะโครงสร้างกำไรต่อคำสั่งน้อยมากและเทรบ่อย

- ค่าการคลาดเคลื่อนของ ETH โดยรวมสูงกว่า BTC โดยเฉพาะในกลยุทธ์ความถี่สูงและในช่วงความผันผวนสูง

- การเพิ่มขนาดออเดอร์ทำให้ค่าการคลาดเคลื่อนเพิ่มขึ้นแบบไม่เชิงเส้น (凸性) ซึ่งอาจทำให้กลยุทธ์ที่ดีในเชิง backtest กลายเป็นขาดทุนในตลาดจริง

คำถามที่นักเทรดควรถามตัวเองคือ:

- หลังหักค่าธรรมเนียมและค่าการคลาดเคลื่อนแล้ว กลยุทธ์ยังเหลือกำไรเท่าไร?

- ในวันที่ตลาดผันผวนสูงและสภาพคล่องต่ำ กลยุทธ์ยังอยู่รอดได้ไหม?

- เมื่อขยายทุน กลยุทธ์จะกลายเป็นขาดทุนหรือไม่?

ถ้าคำถามเหล่านี้ยังไม่ได้คำตอบ ผลลัพธ์ของ “ผลตอบแทนสูงใน backtest” ก็อาจเป็นเพียงการซ่อนต้นทุนสำคัญไว้เท่านั้น