День расплаты для токенов и стонкификация DeFi

В криптоиндустрии наступил момент истины.

Последние 5 лет токены росли на «спекулятивном спросе, не подкреплённом фундаментальными показателями». Проще говоря, их стоимость была существенно завышена.

Причина очевидна: в отрасли мало ликвидных активов с сильными фундаментальными характеристиками. Инвесторы вынуждены выбирать из ограниченного числа инструментов, чаще всего — Bitcoin и альткоины. К ним присоединились розничные трейдеры, вдохновлённые историями о миллионерах на Bitcoin, желающие повторить их успех на новых, небольших монетах.

Это породило спрос на альткоины, значительно превышающий предложение проектов с реальными фундаментальными показателями.

Первый эффект: можно было приобрести любой актив на спаде настроений и спустя несколько лет получить выдающуюся прибыль.

Второй эффект: большинство бизнес-моделей отрасли строились на продаже собственных токенов, а не на реальных доходах от продукта.

За последние два года рынок альткоинов пережил три критических события:

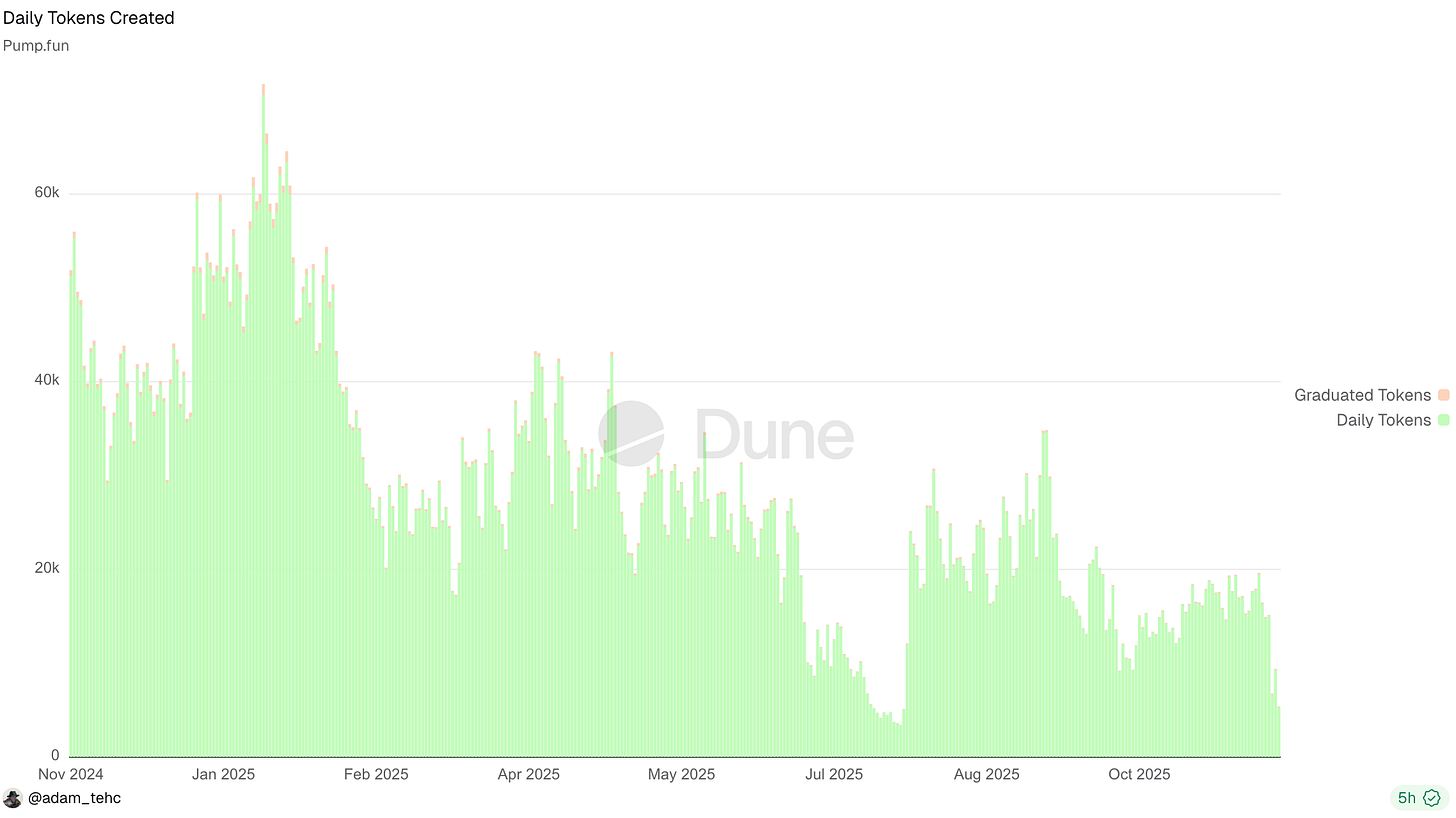

1. Launchpad-платформы, такие как Pump fun, превратили запуск новых токенов в массовый сервис. Внимание инвесторов распылилось на миллионы активов, топовые токены лишились концентрированных денежных потоков, а привычный эффект роста богатства от халвинга Bitcoin был нарушен.

2. В отдельные дни этого года на Pump запускалось более 50 000 токенов.

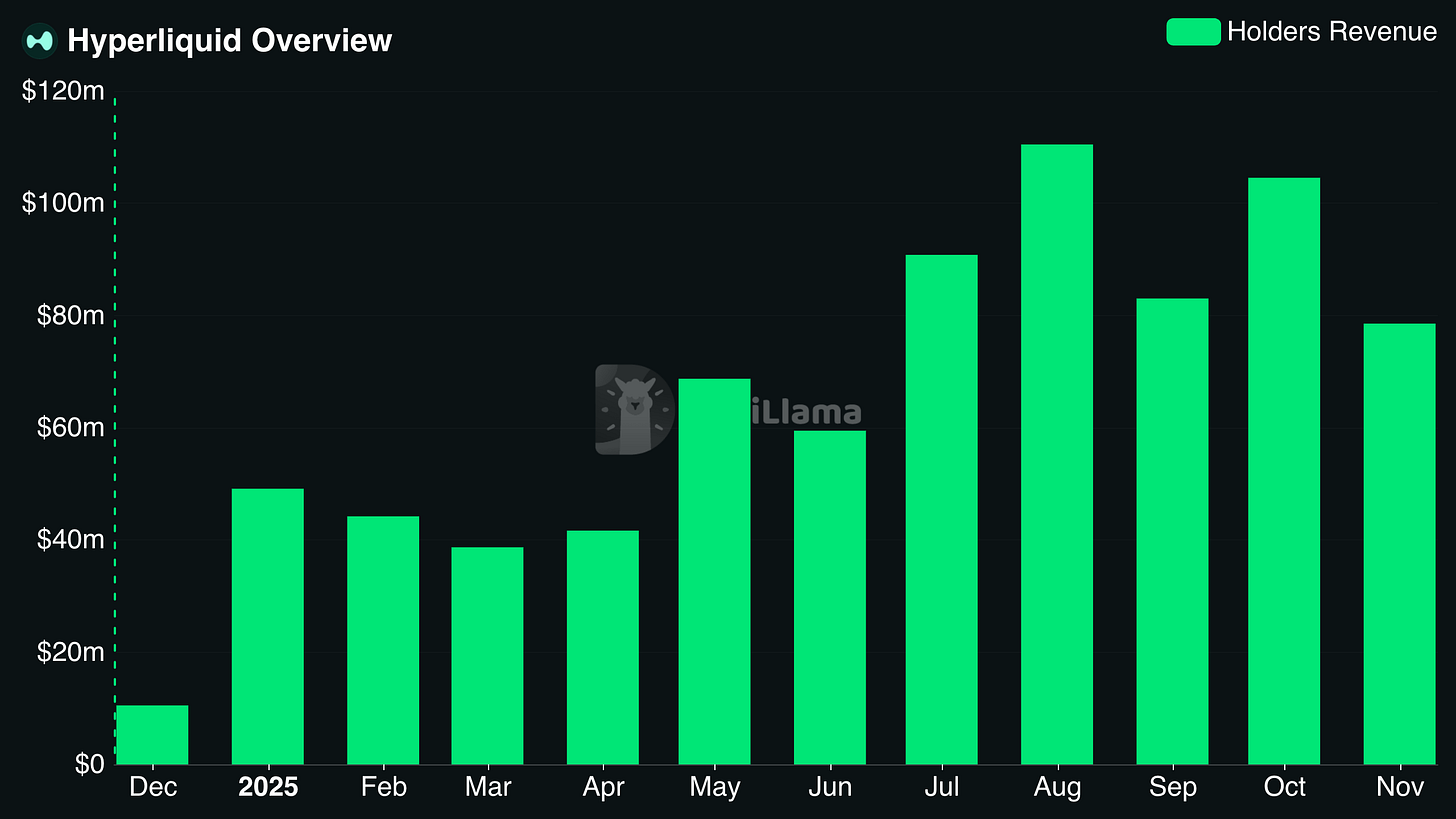

3. Ряд криптоактивов приобрёл реальные фундаментальные показатели — например, токены HYPE и новые IPO вроде CRCL. Ставить на whitepaper становится сложно, когда есть активы с подтверждённой основой.

4. Доход Holders Hyperliquid стабильно превышает $100 млн в месяц.

5. Акции технологических компаний опередили крипторынок. Акции, связанные с искусственным интеллектом, робототехникой, биотехнологиями и квантовыми технологиями, часто показывают лучшую динамику, чем криптовалюта. Розничные инвесторы спрашивают, зачем рисковать в альткоинах, если «реальные» компании предлагают более высокую доходность при меньших рисках. Даже NASDAQ с начала года опережает Bitcoin и альткоины.

В результате — кладбище неэффективных альткоинов, борьба команд за всё более скудный капитал и растерянность опытных инвесторов, не знающих, как действовать в новых условиях.

В итоге токены либо предоставляют долю в бизнесе, либо не имеют ценности. Это не волшебный инструмент, который получает стоимость просто за счёт существования.

Всё становится понятнее, если рассматривать токены не как загадку, а как актив, отражающий будущие денежные потоки бизнеса.

«Но, Dynamo», — скажете вы, — «Некоторые токены не дают права на будущие потоки. Это U-T-I-L-I-T-Y токены. У некоторых протоколов есть и токен, и акции». Это заблуждение. Такие токены всё равно отражают будущие потоки, просто их значение — $0.

В конечном счёте токены либо дают долю в бизнесе, либо ничего не стоят. Они не получают ценность только за счёт существования или «сообщества», как принято считать. Исключение — сетевые монеты вроде BTC, которые во многом похожи на товары; речь идёт о токенах протоколов.

В ближайшем будущем реальную ценность среди DeFi-токенов сохранят только те, что функционируют как псевдо-акции с (1) правом на доходы протокола, (2) достаточным уровнем доходов для привлекательности.

Розничные инвесторы покидают крипторынок (на время)

Большинство розничных инвесторов потеряли интерес к токенам на обозримую перспективу.

Помимо вышеуказанных причин, немаловажно, что люди устали терять деньги:

Токены раздувались на невыполненных обещаниях

Число токенов стало чрезмерным из-за launchpad-стартапов для мемкоинов

Экстрактивная токеномика и терпимость к откровенно слабым проектам убедили розничных инвесторов, что их ждет убыток

В результате бывшие криптопокупатели находят новые способы реализовать азарт — ставки на спорт, prediction markets, опционы на акции. Эти альтернативы не гарантируют успеха, но и покупка большинства альткоинов не лучше.

И кто их осудит?

Лидеры мнений обсуждают «легализацию преступлений», а затем удивляются, что никто не хочет становиться жертвой.

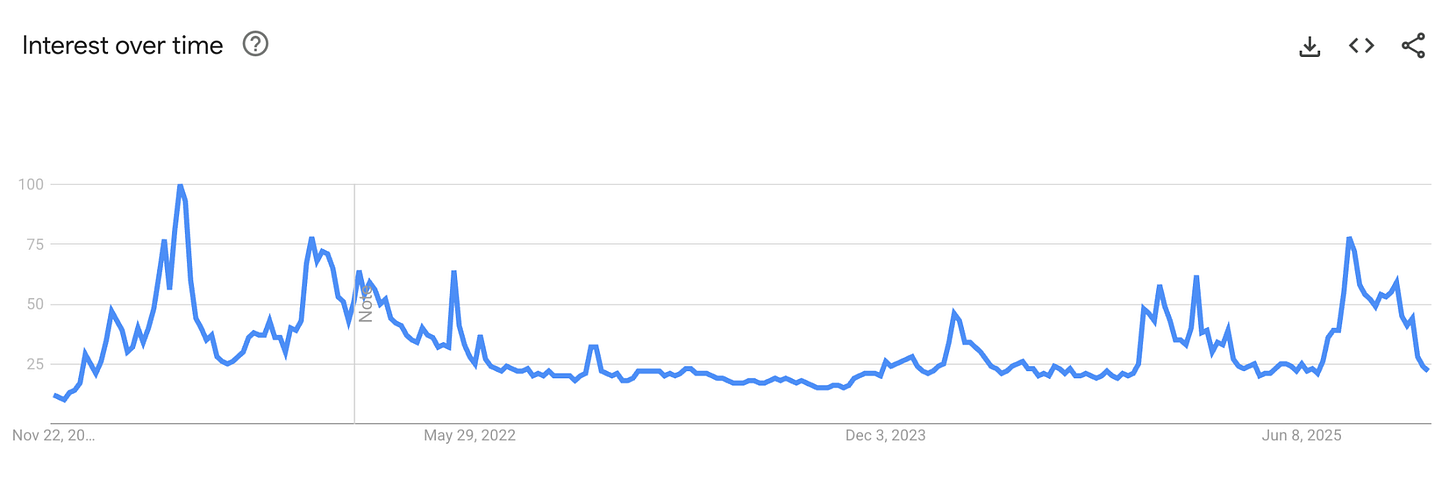

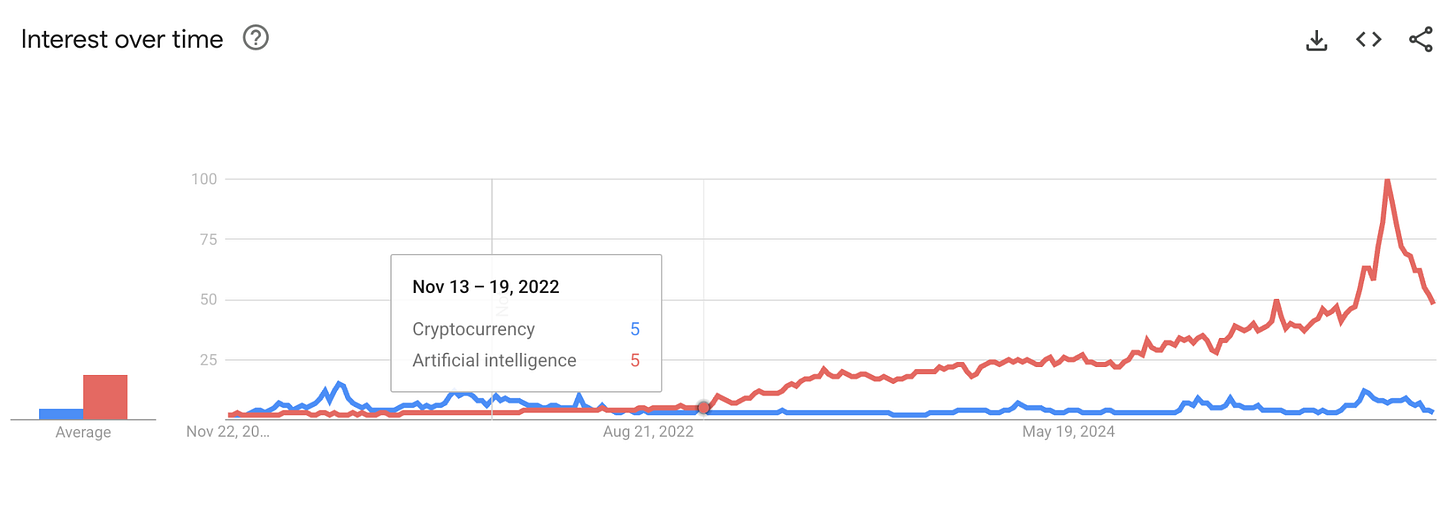

Апатия к крипто отражается в общем интересе к отрасли. Энтузиазм этого года не достиг пика 2021 года, несмотря на лучшие фундаментальные показатели и рекордно низкие регуляторные риски.

Бум ChatGPT и искусственного интеллекта снизил интерес к крипто, продемонстрировав новому поколению, каким должен быть настоящий прорывной продукт. Десять лет крипто называли новым «моментом доткомов», но убедить в этом сложно, когда AI ежедневно меняет мир на глазах.

Сравните интерес к крипто и AI в поисковых системах. В последний раз крипто опережало Google-запросы по AI только во время краха FTX:

Можно ли вернуть интерес розничных инвесторов?

Да.

Сейчас они возвращаются на prediction markets, но покупают бинарные опционы на сроки окончания shutdown правительства, а не альткоины. Чтобы вновь привлечь их к альткоинам, им нужно поверить в реальную возможность заработать.

Вся ценность токенов — в доходах протокола

В мире, где токены не могут рассчитывать на бесконечный приток спекулятивных покупателей, их ценность должна быть объективной.

Пять лет экспериментов показали: единственный устойчивый способ роста ценности токенов — это право на доходы протокола (прошлые, настоящие или будущие).

Все формы реального роста ценности сводятся к претензиям на доходы или активы протокола:

- Дивиденды

- Выкуп токенов

- Сжигание комиссий

- Контроль казначейства

Это не значит, что протоколы должны реализовать эти механизмы уже сейчас. В прошлом меня критиковали за то, что я предпочитаю реинвестирование доходов вместо buyback. Но у протокола должна быть возможность включить такой механизм в будущем — по решению управления или при достижении чётких критериев. Неопределённые обещания больше не работают.

Для профессиональных инвесторов эти фундаментальные показатели доступны для тысяч протоколов на платформах, таких как DefiLlama.

Анализ топовых протоколов по доходу за 30 дней показывает: лидируют эмитенты стейблкоинов и деривативов, также представлены launchpad-платформы, торговые приложения, CDP, кошельки, DEX и кредитование.

Ключевые выводы:

- Стейблкоины и Perps — самые прибыльные направления в крипто

- Торговля — крайне доходный бизнес. Однако доходы от трейдинга подвержены риску в затяжном медвежьем рынке, если протоколы не перейдут к торговле RWAs, как делает Hyperliquid.

- Контроль распределения не менее важен, чем создание базовых инструментов. Многие DeFi-энтузиасты утверждали бы, что торговое приложение или кошелек не войдут в топ по доходности, ведь пользователи могут экономить, работая с протоколами напрямую. Но в реальности Axiom и Phantom приносят огромную прибыль.

Запомните: отдельные криптоприложения генерируют десятки миллионов долларов дохода в месяц. Если ваш проект пока не там — это нормально. Я знаю, как сложно создать продукт, за который рынок готов платить, ведь сам отвечаю за доходы DefiLlama. Но путь к прибыльности обязателен. Время для экспериментов прошло.

Инвестиционные подходы для крипторынка, ориентированного на фундаментальную ценность

Если вы ищете токены для инвестиций на ближайшие годы, сильные проекты будут соответствовать следующим критериям:

Право на доходы протокола или прозрачный путь к их получению

Стабильный и растущий доход

Рыночная капитализация, соразмерная прошлым доходам

Вместо теории — конкретные примеры:

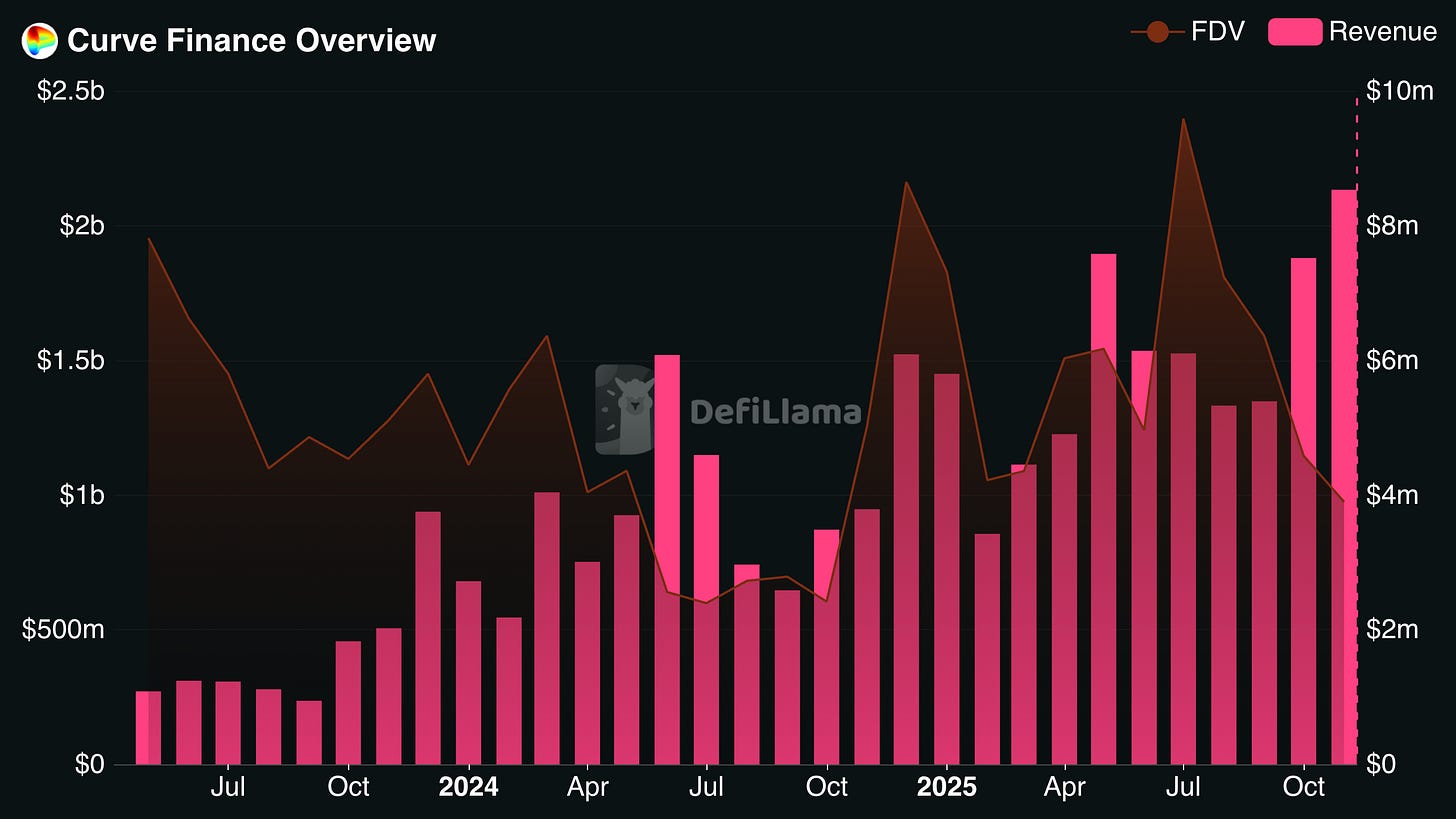

Curve Finance

Curve демонстрирует устойчивый рост доходов последние 3 года, несмотря на снижение FDV. В итоге FDV составляет менее 8-кратного годового дохода Curve за последний месяц. Благодаря взяткам для Curve stakers и длительному периоду выпуска токенов фактическая доходность токена значительно выше. Следите, сохранит ли Curve доходы в ближайшие месяцы.

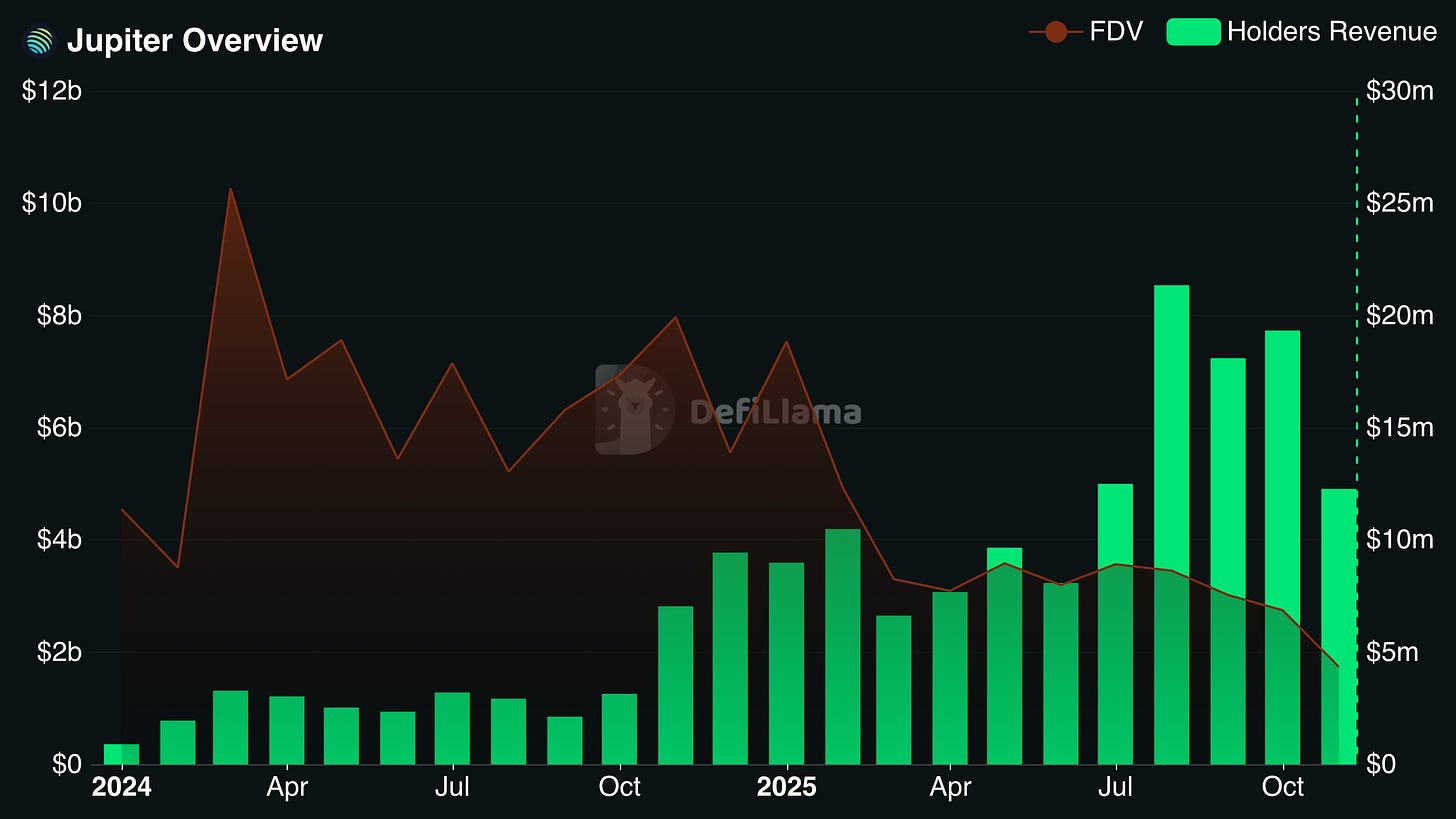

Jupiter

Jupiter — один из главных бенефициаров роста экосистемы Solana. Это самый популярный агрегатор DEX и perp DEX на этой сети. Jupiter провёл ряд стратегических приобретений, расширяя присутствие на других onchain-рынках. Годовой доход, распределяемый держателям токенов, составляет почти 25 % от рыночной капитализации в обращении и более 10 % от FDV.

ПРИМЕЧАНИЕ: Я не держу позиции ни в одном из этих протоколов. Перед инвестициями учитывайте другие факторы, включая команду и конкурентную среду.

Критериям также соответствуют Hyperliquid, Sky, Aerodrome и Pendle.

Отказ от ответственности:

- Статья перепечатана с сайта [Dynamo DeFi]. Все права принадлежат автору [Patrick Scott | Dynamo DeFi]. В случае возражений по поводу перепечатки обращайтесь в Gate Learn, и вопрос будет оперативно решён.

- Отказ от ответственности: Мнения, выраженные в статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году