Краткое содержание

- Федеральная резервная система представила свежий Beige Book с акцентом на ослабление рынка труда, умеренное инфляционное давление и сокращение потребительских расходов.

- На этой неделе ожидаются публикации: ISM Manufacturing и Service PMI США, данные по занятости от ADP, индекс потребительских настроений UoM и первичные заявки на пособие по безработице.

- BTC вырос на 4,07%, ETH — на 6,82% за прошлую неделю; индекс настроений — Extreme Fear (24). Капитализация рынка увеличилась на 3,91%, но альткоины существенно отстают: вне топ-10 рост лишь 1,09%.

- Средний результат по топ-30 токенам — минус 3,14%; выделились только Monero (+11,44%) и LEO (+4,18%).

- Разблокировка Hyperliquid: выпущено 1,75 млн HYPE; продажи минимальны, большинство токенов удерживаются или повторно стейкаются.

- Запуск Kinetiq: 25% предложения распределено через airdrop; торговля от $0,12 до $0,22, затем ~$0,134 ($133 млн капитализации); сейчас торгуется только на Hyperliquid (пара USDH).

- Ethereum увеличил лимит газа блока до 60 млн, масштабируя сеть перед Fusaka.

- DWF Labs запускает фонд $75 млн для институционального DeFi.

- Paxos приобрел Fordefi за более чем $100 млн для усиления кастодиальной инфраструктуры.

Макрообзор

Федеральная резервная система представила свежий Beige Book с акцентом на ослабление рынка труда, умеренное инфляционное давление и сокращение потребительских расходов.

В среду Федеральная резервная система опубликовала очередной Beige Book, подготовленный Dallas Fed. В отчете отмечено, что в период исследования экономическая активность США практически не изменилась: спрос на рабочую силу ослаб, инфляционное давление умеренно выросло, а потребительские расходы снизились. Данные собраны из 12 региональных банков ФРС и актуальны на 17 ноября 2025 г. Из-за недавнего шатдауна у руководства ФРС нет доступа к большинству оперативных экономических данных, обычно используемых перед декабрьским заседанием FOMC, что делает этот отчет особенно значимым для обсуждения политики.

Beige Book фиксирует постепенное ослабление рынка труда: шесть из двенадцати округов сообщили о снижении намерений по найму. В большинстве регионов проблемы с подбором персонала уменьшаются, что указывает на снижение активности по расширению штата и удержанию сотрудников. Инфляционное давление остается умеренным, однако производители и ритейлеры сталкиваются с ростом издержек и частично перекладывают их на потребителей, что подталкивает цены вверх. Зафиксировано сокращение потребительских расходов, а шатдаун правительства усилил финансовое давление на федеральных работников. Отдельно отмечено растущее влияние искусственного интеллекта: в одних секторах он стимулирует инвестиционный рост, в других — замедляет найм.

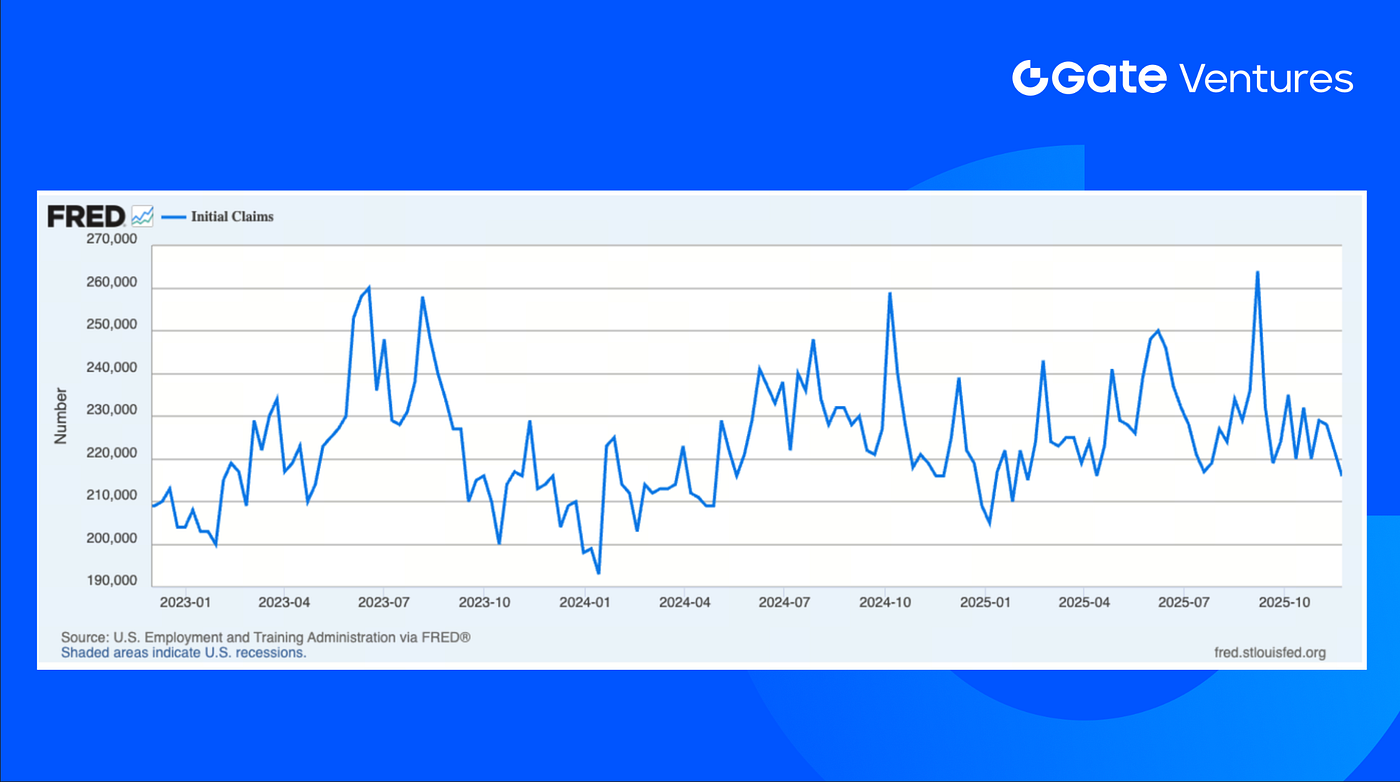

На этой неделе ожидаются публикации: ISM Manufacturing и Service PMI США, изменение занятости по ADP, индекс потребительских настроений UoM, первичные заявки на пособие по безработице и др. Макроэкономическая статистика США по-прежнему опирается на государственные и частные источники, так как из-за шатдауна публикация официальных данных задерживается. На прошлой неделе число первичных заявок на пособие за 22 ноября составило 216 тыс., что ниже прогноза (225 тыс.) и предыдущего значения (222 тыс.), минимальный уровень с середины апреля. Это результат жесткой торговой и иммиграционной политики: компании не спешат сокращать или увеличивать штат. (1, 2)

Первичные заявки, Federal Reserve Economic Data (FRED), St. Louis Fed

DXY

Доллар США корректировался на прошлой неделе, снизившись с уровня выше $100 до текущих $99,479 — на фоне ожиданий снижения ставки ФРС инвесторы сокращают позиции в долларе. (3)

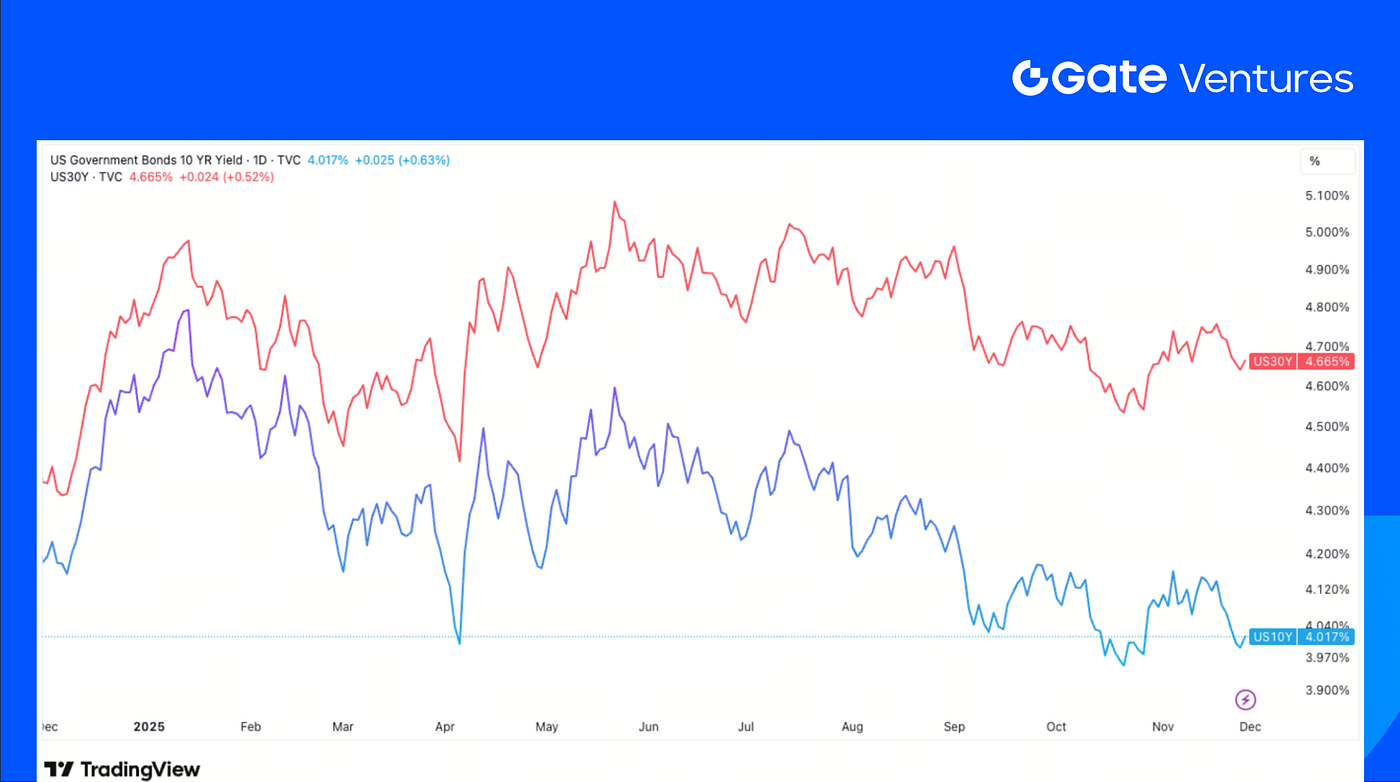

Доходность 10- и 30-летних облигаций США

Краткосрочные и долгосрочные доходности облигаций США немного отскочили от недельного минимума в среду: доходность 10-летних облигаций опустилась ниже 4%. В пятницу доходность выросла после сбоя торгов на CME. (4)

Золото

В пятницу цена на золото выросла на 1% и достигла двухнедельного максимума, обеспечив четвертый подряд месячный рост. Причина — ожидания снижения ставки ФРС, что увеличивает спрос на бездоходные активы, такие как золото и серебро. (5)

Обзор крипторынка

1. Основные активы

Цена BTC

Цена ETH

Соотношение ETH/BTC

BTC прибавил 4,07% за прошлую неделю, ETH — 6,82%. После отскока рынок вновь скорректировался в начале этой недели. Приток в BTC ETF составил $70,05 млн, в ETH ETF — $312,62 млн. (6)

Соотношение ETH/BTC выросло на 2,57% до 0,032. Общий настрой остается слабым: индекс Fear & Greed — в зоне «Extreme Fear» (24). (7)

2. Общая капитализация рынка

Общая капитализация крипторынка

Общая капитализация крипторынка без BTC и ETH

Общая капитализация крипторынка без доминирования топ-10

Общая капитализация крипторынка за прошлую неделю выросла на 3,91%. Рынок без учета BTC и ETH прибавил 2,2%. Рост по широкому рынку был ограниченным: вне топ-10 капитализация увеличилась лишь на 1,09%, что подтверждает слабость альткоинов относительно BTC и ETH.

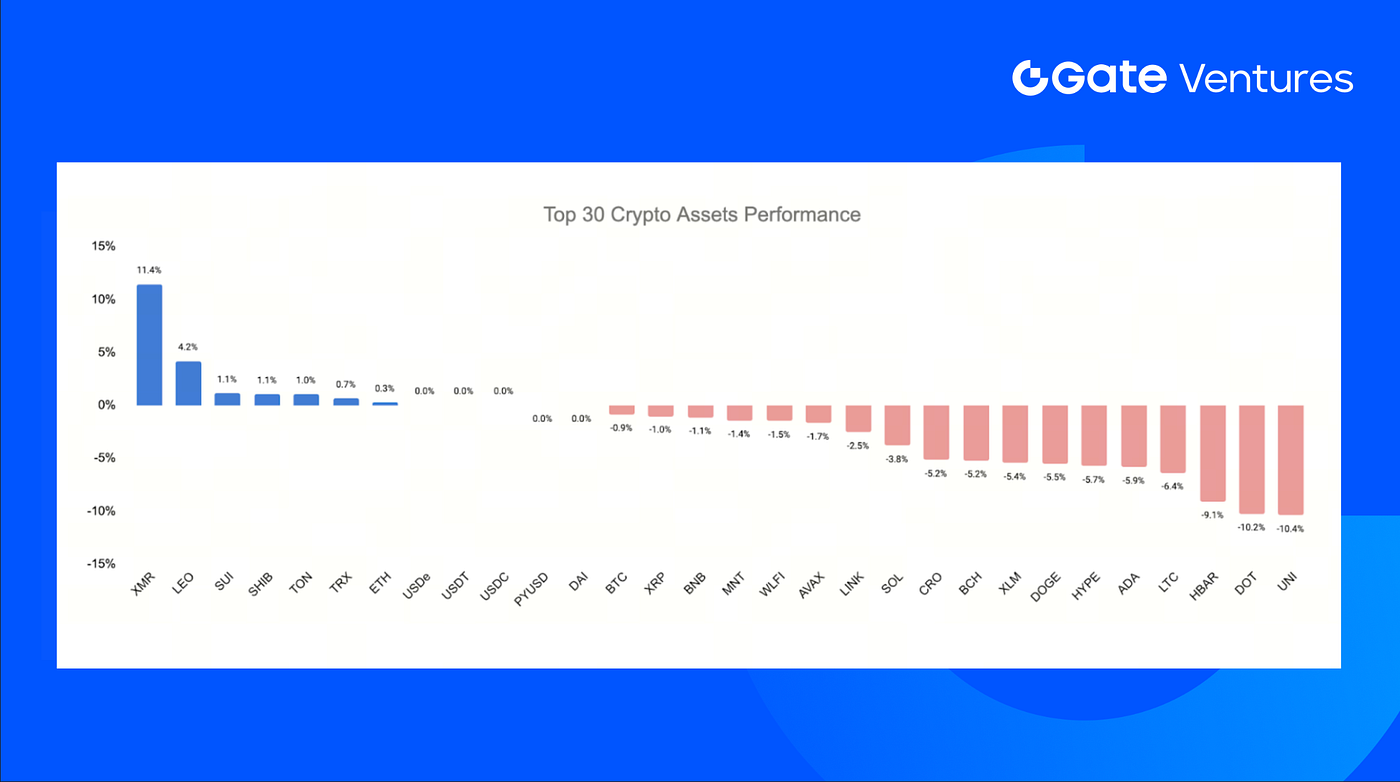

3. Доходность топ-30 криптоактивов

Источник: Coinmarketcap, Gate Ventures, на 01 декабря 2025 г.

Топ-30 криптоактивов показали средний результат — минус 3,14% за неделю, при этом Monero (+11,44%) и LEO (+4,18%) стали единственными заметными лидерами.

Несмотря на динамику цен, первый крупный unlock Hyperliquid распределил 1,75 млн HYPE между командой и ранними участниками. После разблокировки давление на продажи оказалось минимальным:

- 23,4% (609 100 HYPE) продано OTC Flowdesk

- 9% (234 600 HYPE) повторно застейкано

- 35% (902 000 HYPE) остались нетронутыми

- 33% (854 254 HYPE) повторно застейкано Hyperlabs

В целом, удержание и повторный стейкинг существенно превзошли продажи. Если тенденция сохранится, будущие разблокировки окажут гораздо меньшее давление на цену, чем ожидалось. (8)

4. Новый токен

Kinetiq — крупнейший нативный протокол ликвидного стейкинга Hyperliquid, где пользователи стейкают HYPE и получают kHYPE; TVL стабильно выше $1 млрд.

С запуском HIP-3 Kinetiq внедрил Exchange-as-a-Service, исключая необходимость единого стейка в 500 тыс. $HYPE для открытия рынка. Требование дробится на несколько пулов, участники получают exLST, отражающие их долю, и зарабатывают торговые комиссии.

25% общего предложения токена распределено через airdrop, торги стартовали с $0,12, в день запуска цена кратковременно достигала $0,22, затем скорректировалась до ~$0,134 (капитализация $133 млн). В настоящее время токен торгуется исключительно на Hyperliquid в паре с новым стейблкоином USDH.

Ключевые события крипторынка

1. Ethereum увеличил лимит газа блока до 60 млн, масштабируя сеть перед Fusaka

Лимит газа блока Ethereum впервые за четыре года вырос до 60 млн после поддержки более чем 513 000 валидаторов, фактически удвоив производительность L1 перед обновлением Fusaka. Теперь в блоке можно проводить больше транзакций и вызовов контрактов, что снижает нагрузку и увеличивает пропускную способность. Рост лимита — результат инициативы “Pump the Gas” и первый этап масштабирования; Виталик Бутерин акцентирует будущие точечные корректировки для расширения возможностей сети без новых узких мест. (9)

2. DWF Labs запускает фонд $75 млн для институционального DeFi

DWF Labs объявила о запуске собственного DeFi-фонда объемом $75 млн для поддержки основателей, строящих институциональную инфраструктуру в сферах ликвидности, расчетов, кредитования и управления рисками на блокчейне. Целевые направления включают dark-pool perpetual DEX и продукты доходности или фиксированного дохода на Ethereum, BNB Chain, Solana и Base, что отражает структурный переход ликвидности на блокчейн. Инициатива расширяет венчурное присутствие DWF на фоне спада VC-активности в криптоиндустрии, позволяя поддерживать команды с MVP, разрабатывающие инструменты для масштабного институционального участия в DeFi. (10)

3. Paxos приобрел Fordefi за более чем $100 млн для усиления кастодиальной инфраструктуры

Paxos приобрел Fordefi за сумму свыше $100 млн, интегрировав архитектуру MPC-кошелька, политики управления и DeFi-интеграции стартапа в свою регулируемую кастодиальную платформу. Сделка отвечает растущему спросу институциональных клиентов на выпуск стейблкоинов, токенизированные активы и криптоплатежи, дополняя роль Paxos как кастодиана для PayPal, Mastercard и эмитентов PYUSD и USDG. Технологии Fordefi, используемые почти 300 институциональными клиентами, усиливают безопасность и гибкость операций, позволяя Paxos консолидировать инфраструктуру для финансовых сервисов на блокчейне. (11)

Ключевые сделки венчурного рынка

1. SpaceComputer привлекла $10 млн для запуска спутниковых конфиденциальных смарт-контрактов

SpaceComputer завершила раунд Seed на $10 млн под руководством Maven11 и Lattice при участии Superscrypt, Ethereal, Arbitrum Foundation и других инвесторов для запуска орбитальной сети Celestial и SpaceTEE — доверенных вычислительных модулей. Средства направлены на развертывание спутников, разработку космического оборудования и консенсус для устойчивых вычислений вне Земли. В условиях растущего спроса на защищенные вычисления вне наземных угроз SpaceComputer создает новый слой доверия, где спутники расширяют криптографическую безопасность для onchain-приложений. (12)

2. Revolut получил оценку $75 млрд в новом раунде на фоне глобальной экспансии

Revolut завершил вторичную продажу акций при участии Coatue, Greenoaks, Dragoneer и Fidelity, а также a16z, Franklin Templeton, T. Rowe Price Associates, NVentures и других инвесторов, получив оценку $75 млрд. Сделка обеспечила ликвидность сотрудникам и укрепила стратегические партнерства, поскольку Revolut демонстрирует сильный финансовый рост и расширяет присутствие в Мексике, Колумбии и Индии. Раунд отражает растущий спрос на интегрированные, AI-ориентированные финансовые платформы, способные работать как цифровые банки полного цикла. (13)

3. Ondo инвестирует $25 млн в Figure’s YLDS для обеспечения OUSG

Ondo Finance завершила стратегический инвестиционный раунд $25 млн в стейблкоин Figure’s YLDS для усиления обеспечения OUSG — фонда токенизированных казначейских облигаций США объемом $780 млн. Покупка диверсифицирует доходность OUSG наряду с продуктами BlackRock, Fidelity, Franklin Templeton и других управляющих. В условиях спроса на ликвидные onchain-инструменты доходности интеграция YLDS усиливает позиции OUSG как многоисточниковой казначейской альтернативы и отражает рост интереса к токенизированной кредитной инфраструктуре. (14)

Метрики венчурного рынка

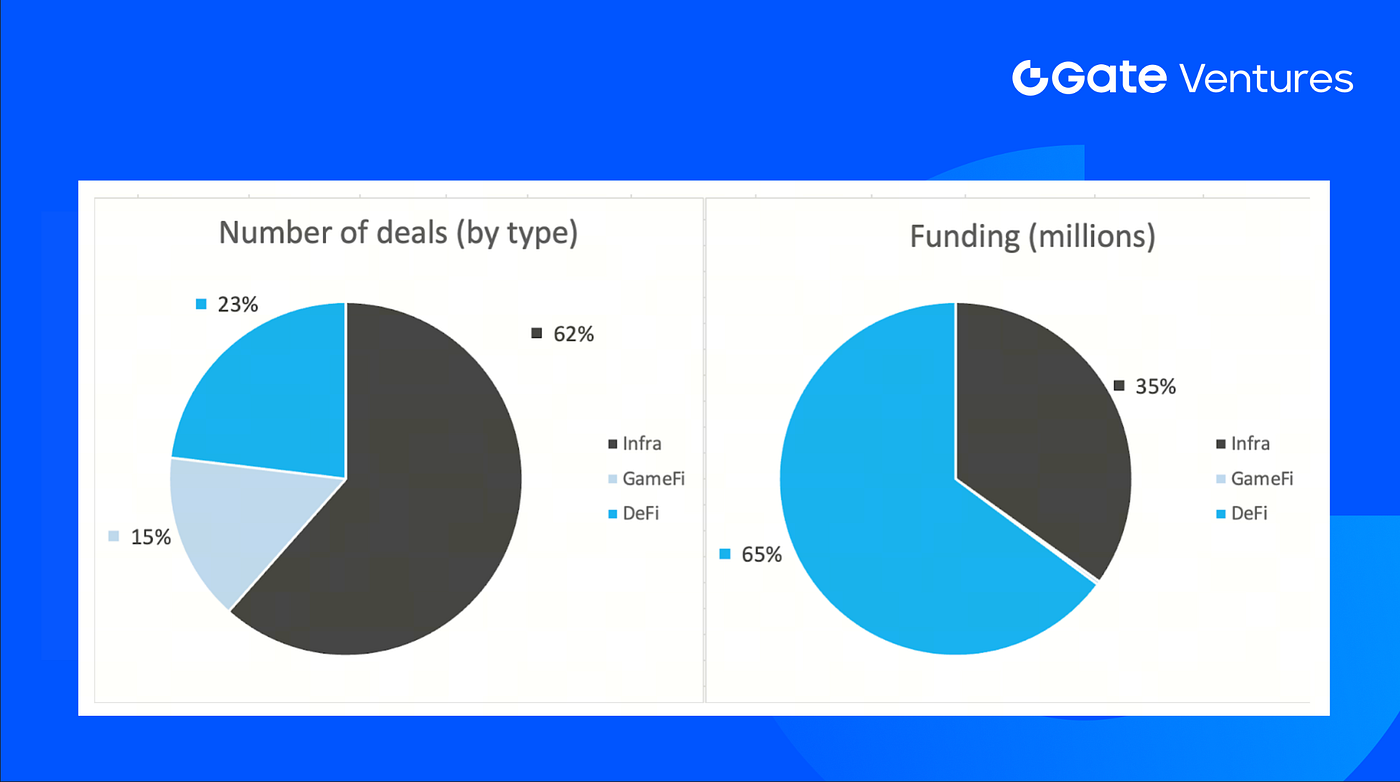

За прошлую неделю закрыто 13 сделок, из них по Infra — 8 (62%), GameFi — 2 (15%), DeFi — 3 (23%).

Еженедельный обзор венчурных сделок, источник: Cryptorank, Gate Ventures, на 01 декабря 2025 г.

Общий объем раскрытого финансирования — $164 млн, 30% (4 из 13) сделок не раскрыли сумму. Наибольшее финансирование — в секторе DeFi ($1 237 млн). Крупнейшие сделки: FORDeFi $100 млн, Figure $25 млн.

Еженедельный обзор венчурных сделок, источник: Cryptorank, Gate Ventures, на 01 декабря 2025 г.

Общий еженедельный объем привлеченных средств снизился до $164 млн за 4-ю неделю ноября 2025 г., что на -88% меньше по сравнению с предыдущей неделей. За тот же период годом ранее объем финансирования вырос на -83%.

О Gate Ventures

Gate Ventures — венчурное подразделение Gate.com, инвестирует в децентрализованную инфраструктуру, middleware и приложения, меняющие мир в эпоху Web 3.0. Gate Ventures поддерживает перспективные команды и стартапы, обладающие идеями и компетенциями для переосмысления социальных и финансовых взаимодействий, сотрудничая с лидерами отрасли по всему миру.

Веб-сайт | Twitter | Medium | LinkedIn

Данный материал не является офертой, приглашением или рекомендацией. Перед инвестиционными решениями обращайтесь за независимой профессиональной консультацией. Gate Ventures может ограничивать или запрещать использование сервисов в отдельных странах. Подробнее — в актуальном пользовательском соглашении.

Ссылки:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-1-december-2025.html

- Initial Claims, Federal Reserve Economic Data, https://fred.stlouisfed.org/series/ICSA#

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid core contributor token unlock: https://hypurrscan.io/address/0x43e9abea1910387c4292bca4b94de81462f8a251

- Ethereum lifts block gas limit to 60M as network ramps capacity ahead of Fusakahttps://cointelegraph.com/news/ethereum-validators-push-gas-limit-60m-scaling

- DWF Labs rolls out $75M fund targeting institutional-grade DeFi, https://www.theblock.co/post/380469/dwf-labs-defi-investment-fund-crypto-institutional-phase

- Paxos acquires Fordefi for $100M+ to strengthen institutional custody stack, https://www.coindesk.com/business/2025/11/25/paxos-acquires-crypto-wallet-startup-fordefi-to-expand-custody-services

- SpaceComputer lands $10M Seed to launch satellite-powered confidential smart contracts, https://blog.spacecomputer.io/spacecomputer-raises-10m-to-bring-trusted-execution-to-orbit-merge-cryptography-satellites-and-confidential-smart-contracts/

- Revolut secures $75B valuation round amid rapid global expansion, https://www.revolut.com/news/revolut_completes_fundraising_process_establishing_75_billion_valuation/

- Ondo invests $25M Strategic Round into Figure’s YLDS for OUSG backing, https://ondo.finance/blog/ondo-ylds-25m-investment