Ключевые моменты:

- Спрос со стороны основных каналов поглощения, таких как ETF и DAT, заметно снизился; октябрьское снижение плеча и макроэкономическая тенденция ухода от риска продолжают оказывать давление на рынок цифровых активов.

- Плечо сброшено на рынках фьючерсов и DeFi-кредитования, позиции стали более чистыми, а системные риски — ниже.

- Ликвидность на спотовом рынке по основным и альтернативным монетам не восстановилась, что делает рынки уязвимыми для резких ценовых движений.

Введение

“Uptober” стартовал уверенно, и Bitcoin достиг новых исторических максимумов. Однако оптимизм быстро сменился: внезапное падение в октябре негативно повлияло на рыночные настроения. С тех пор BTC снизился примерно на ~$40 000 (более 33%), а альткоины пострадали еще сильнее, и совокупная капитализация рынка приблизилась к $3 трлн. Несмотря на год с позитивными фундаментальными событиями, динамика цен и настроения резко разошлись.

Цифровые активы оказались под влиянием множества внешних и внутренних факторов. На макроуровне — неопределенность по поводу декабрьского снижения ставок и слабость технологических акций — усилили уход от риска. В криптоиндустрии ключевые каналы спроса, такие как ETF и цифровые казначейства (DAT), ранее выступавшие стабильными поглотителями, столкнулись с оттоком средств и давлением на себестоимость. Ликвидационная волна 10 октября, ставшая одним из самых резких событий по снижению плеча, продолжает сказываться на рынке, поскольку ликвидность остается низкой.

В этом выпуске мы подробно разбираем факторы, определяющие недавнюю слабость рынка цифровых активов. Анализируем потоки ETF, условия плеча на бессрочных фьючерсах и в DeFi, а также ликвидность в стаканах, чтобы понять, что эти изменения говорят о текущем рыночном режиме.

Макроэкономика: уход от риска

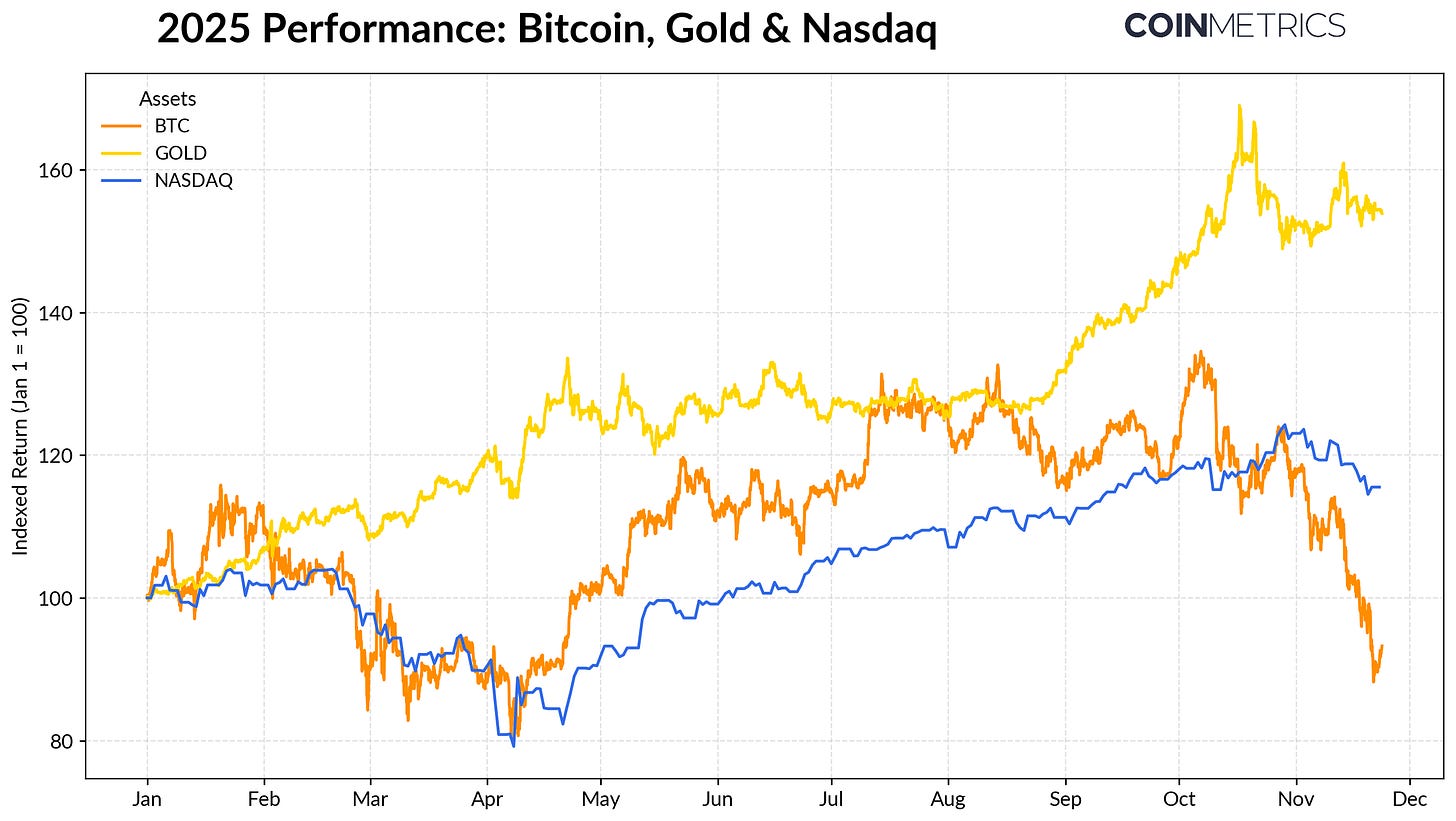

Динамика Bitcoin все больше расходится с основными классами активов. Золото выросло с начала года более чем на 50% благодаря рекордным закупкам центробанков и торговым конфликтам, а технологические акции (NASDAQ) потеряли импульс в IV квартале на фоне пересмотра ожиданий по снижению ставок ФРС и устойчивости оценок, связанных с искусственным интеллектом.

Как отмечалось в предыдущих исследованиях, BTC обычно демонстрирует колебательную взаимосвязь с “рисковыми” технологиями и “тихой гаванью” — золотом, реагируя на преобладающий макрорежим. Это делает его особенно чувствительным к рыночным шокам и триггерам, таким как октябрьский обвал и новый всплеск ухода от риска.

Источник: Coin Metrics Reference Rates и Google Finance

Bitcoin выступает якорем крипторынка, и его снижение переходит на другие активы, которые продолжают двигаться синхронно с ним, несмотря на кратковременные периоды опережающего роста отдельных тематик, например приватности.

Ослабление поглощения со стороны ETF и DAT

Слабость Bitcoin частично связана с уменьшением спроса со стороны каналов, которые поддерживали актив большую часть 2024 и 2025 годов. ETF фиксируют многонедельный чистый отток средств в размере $4,9 млрд с середины октября — крупнейший с апреля 2025 года, когда BTC снижался к $75 000 после тарифных объявлений “Дня освобождения”. Несмотря на краткосрочные оттоки, ончейн-холдинги продолжают расти, и BlackRock IBIT ETF владеет 780 000 BTC, что составляет ~60% текущего предложения в спотовых Bitcoin ETF.

Возврат к устойчивому притоку средств будет сигнализировать о стабилизации канала, поскольку спрос со стороны ETF традиционно выступал ключевым поглотителем предложения при росте аппетита к риску.

Источник: Coin Metrics Network Data Pro

Казначейства цифровых активов (DAT) также испытывают давление. Снижение цен сокращает стоимость акций и криптоактивов, что давит на премию к NAV и замедляет рост. Это ограничивает возможности привлечения капитала через выпуск акций и долговых инструментов, а значит, и увеличение криптоактивов на акцию. Особенно чувствительны к этому небольшие и новые DAT — изменения рынка могут сделать себестоимость и оценку акций неблагоприятными для дальнейшего накопления.

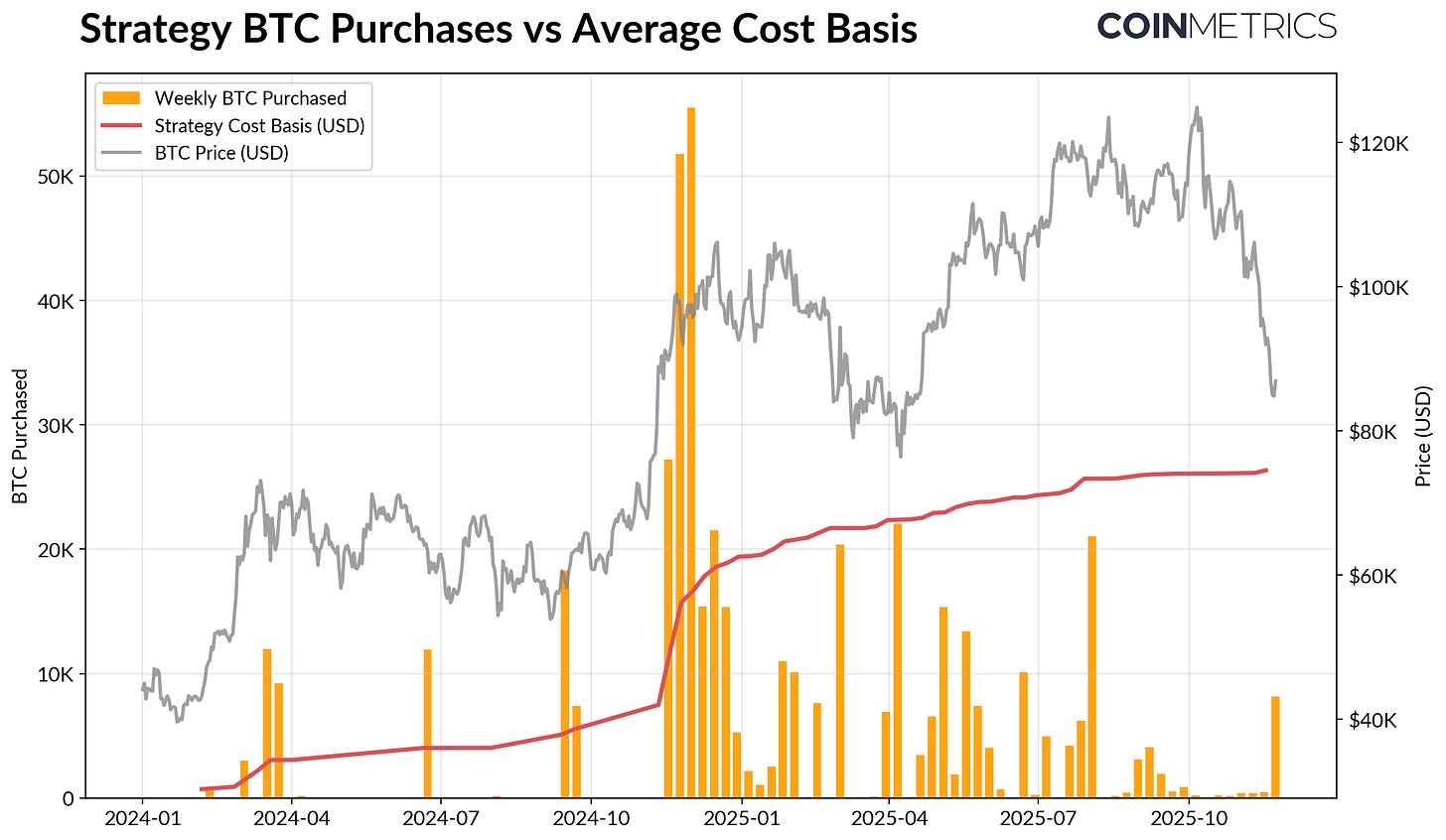

Strategy, крупнейший DAT, владеет 649 870 BTC (~3,2% текущего предложения Bitcoin) при средней цене $74 333. Как видно на графике, накопление Strategy резко ускорилось при росте BTC и высокой оценке акций, а в последнее время замедлилось, но не стало источником активных продаж. При этом Strategy сохраняет нереализованную прибыль, поскольку себестоимость ниже текущей цены.

Strategy может столкнуться с давлением при дальнейшем снижении цен или рисками исключения из индексов, но изменение рыночных условий способно улучшить балансовые показатели и оценки, восстановив условия для активного накопления DAT.

Источник: Strategy и Bitbo Treasuries

Это соответствует тенденции прибыльности в ончейне. SOPR краткосрочных держателей (< 155 дней) ушел в реализованные убытки на уровне ~23% — исторически это отражает давление капитуляции в самой чувствительной к цене группе. Долгосрочные держатели остаются в прибыли, но SOPR показывает умеренное увеличение распределения, что указывает на выборочную фиксацию прибыли. Восстановление STH SOPR выше 1,0 при замедлении распределения LTH будет означать, что рынок восстанавливает позиции.

Делевереджинг в крипто: бессрочные фьючерсы, DeFi-кредитование и ликвидность

Ликвидационная волна 10 октября стала началом многоуровневого цикла снижения плеча на рынках фьючерсов, DeFi и стейблкоинового левериджа, последствия которого продолжают сказываться на крипторынке.

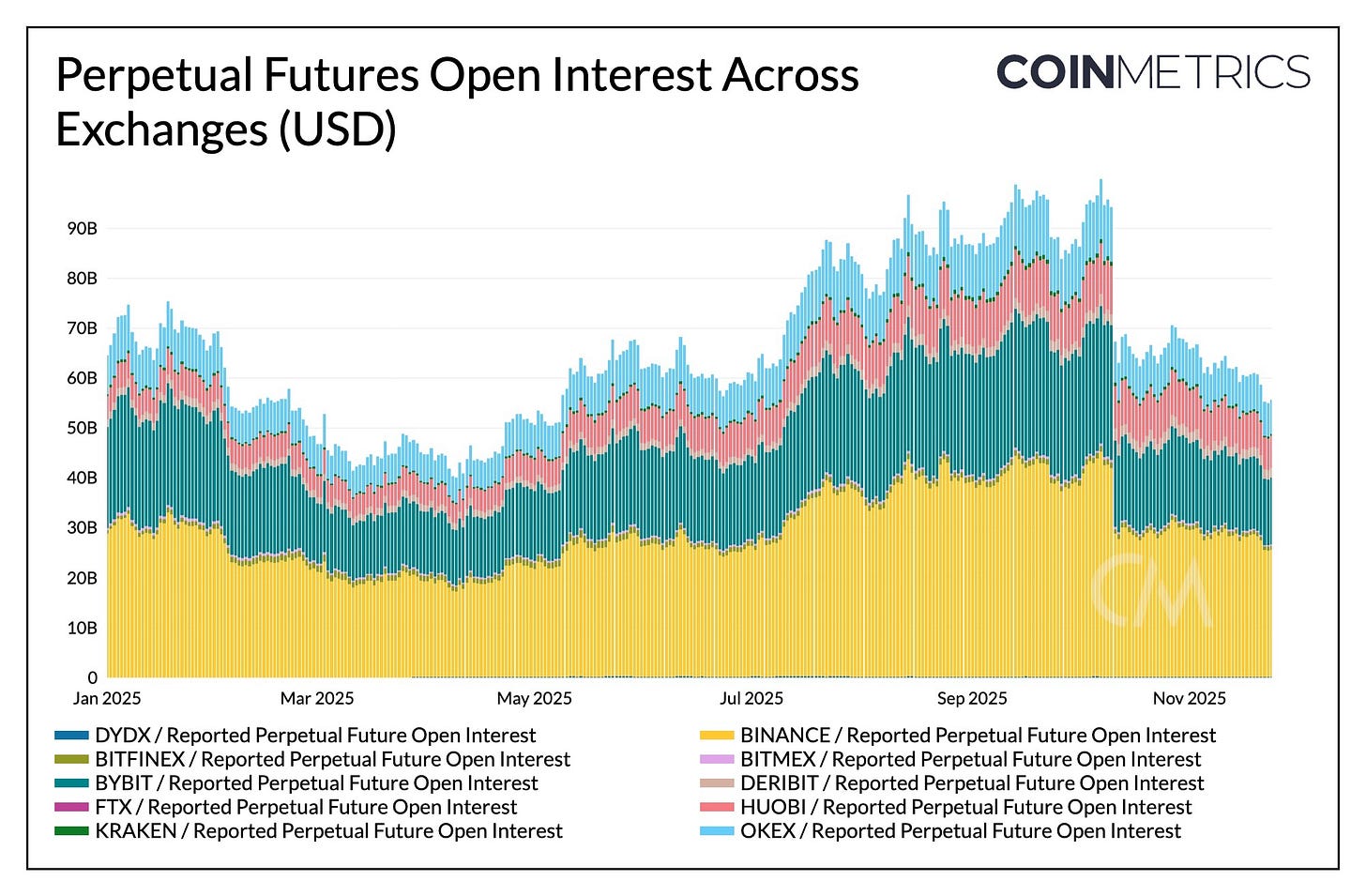

Бессрочная чистка

В течение нескольких часов на рынке бессрочных фьючерсов произошли крупнейшие принудительные закрытия в истории, что привело к снижению открытого интереса более чем на 30%, накопленного за месяцы. Альткоины и площадки с преобладанием розничных инвесторов — Hyperliquid, Binance, Bybit — показали наиболее резкое падение OI, что соответствует областям максимального накопления плеча перед событием. Открытый интерес остается существенно ниже докризисных максимумов (более $90 млрд) и продолжает умеренно снижаться. Это указывает на очищение системы от избыточного плеча по мере стабилизации рынка.

Ставки финансирования также снизились, отражая сброс аппетита к риску на длинной стороне. Финансирование BTC держится около нейтральных или немного отрицательных значений, что соответствует рынку без выраженного направления.

Источник: Coin Metrics Market Data Pro

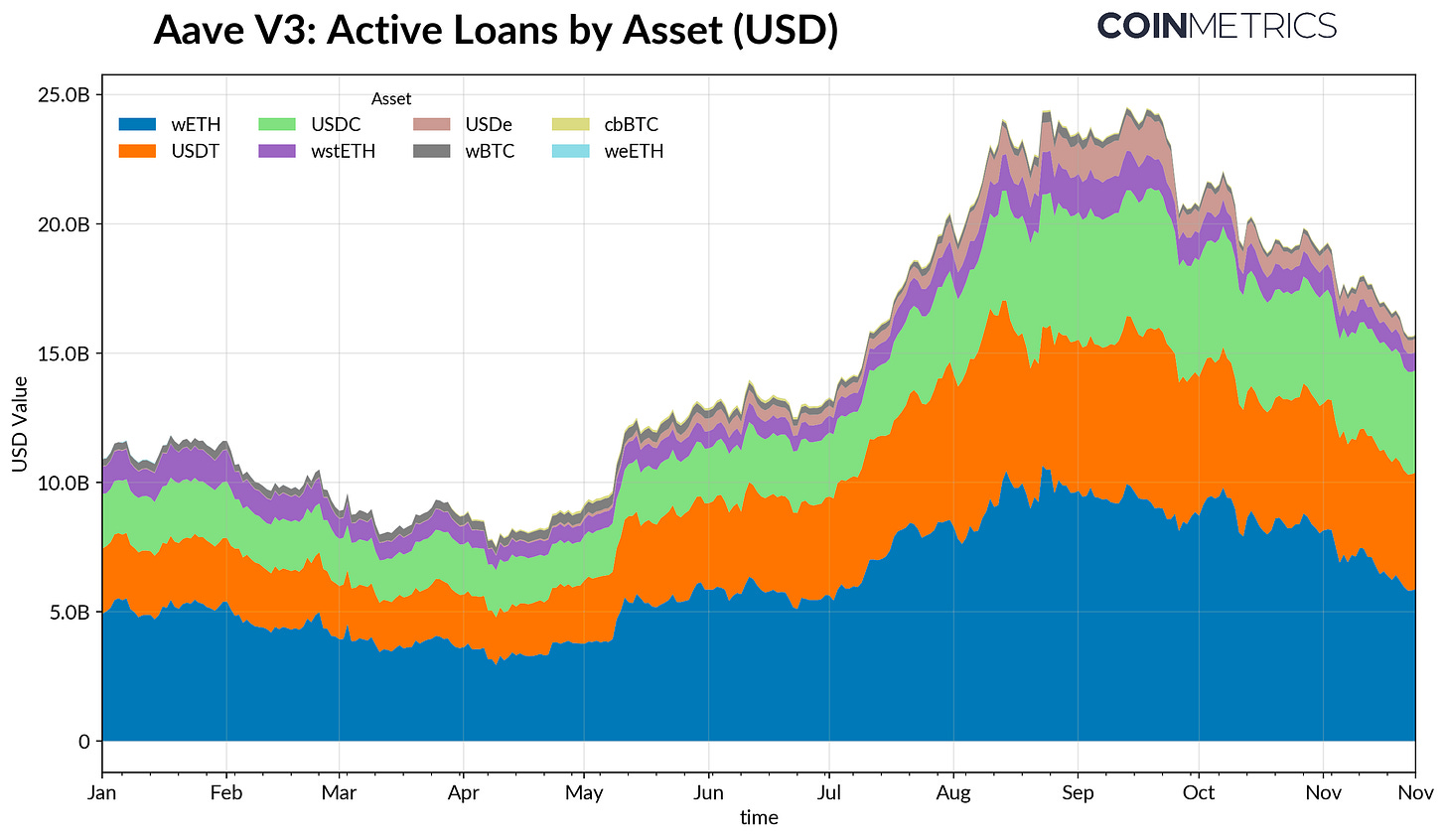

Делевереджинг в DeFi

Кредитные рынки DeFi также прошли постепенную фазу снижения плеча. Активные кредиты на Aave V3 снижаются с конца сентября, заемщики сокращают плечо и погашают долги на фоне снижения аппетита к риску и переоценки залога. Самое резкое сокращение — в кредитовании в стейблкоинах, что было усилено отклонением Ethena USDe от привязки, вызвавшим падение займов в USDe на 65% и масштабное закрытие синтетического долларового плеча.

Кредитование под ETH также сократилось: займы в WETH и ликвидных стейкинговых токенах (LST) снизились примерно на 35–40%, что указывает на уменьшение циклического кредитования и сокращение стратегий с доходными залогами.

Источник: Coin Metrics ATLAS

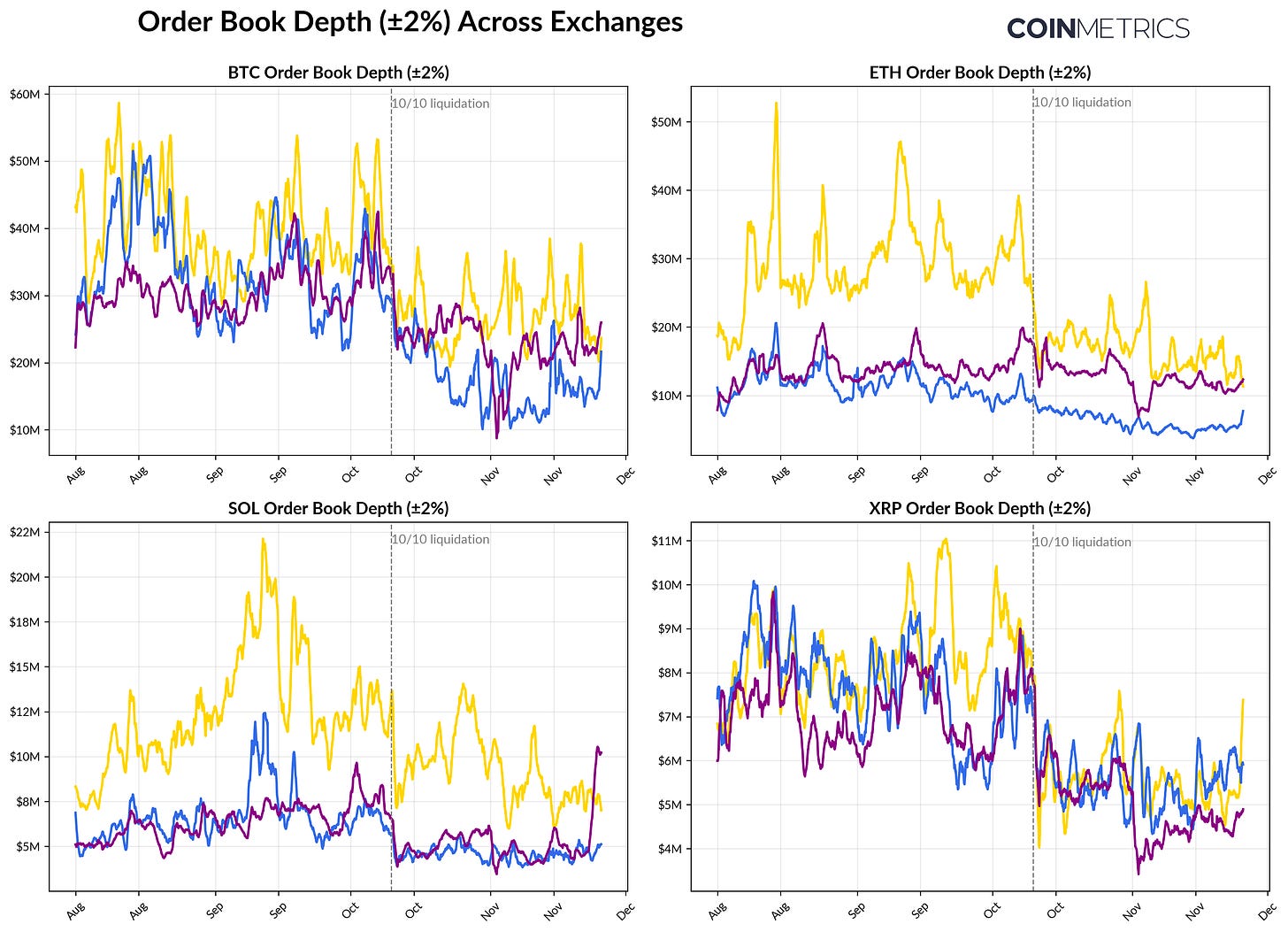

Слабая ликвидность на споте

Ликвидность на спотовом рынке остается низкой после ликвидационной волны 10 октября. На крупнейших биржах глубина стакана (±2%) по BTC, ETH и SOL на 30–40% ниже уровня начала октября, что свидетельствует о том, что ликвидность не восстановилась вместе с ростом цен. При меньшем количестве заявок рынки уязвимы: малые всплески активности приводят к резким ценовым движениям, усиливая волатильность и эффект принудительных продаж.

Ликвидность по альткоинам еще слабее. Стаканы вне основных монет показали более резкое и устойчивое снижение глубины, что отражает уход от риска и снижение активности маркетмейкеров. Широкое улучшение ликвидности на споте поможет снизить ценовое давление и стабилизировать рынок, но сейчас глубина — один из главных индикаторов сохраняющегося стресса.

Источник: Coin Metrics Market Data Pro

Заключение

Рынки цифровых активов проходят масштабную перекалибровку: ослабление спроса со стороны ETF и DAT, сброс плеча на фьючерсах и в DeFi, а также низкая ликвидность на споте. Это давит на цены, но делает систему более устойчивой, менее закредитованной, с нейтральными позициями и опорой на фундаментальные показатели.

Макроэкономический фон остается сдерживающим: слабость акций AI, изменение ожиданий по ставкам и общий уход от риска ограничивают аппетит. Долгосрочное восстановление ключевых каналов спроса, притоки в ETF, накопление DAT, рост предложения стейблкоинов и возвращение ликвидности на споте создадут основу для стабилизации рынка и последующего разворота. Пока эти факторы не изменятся, рынки будут под влиянием противоречия между макроэкономическим уходом от риска и внутренней структурой криптоиндустрии.

Отказ от ответственности:

- Статья перепечатана с ресурса [Coin Metrics State of the Networ ]. Все авторские права принадлежат оригинальному автору [Tanay Ved]. В случае возражений против перепечатки обращайтесь к команде Gate Learn для оперативного решения вопроса.

- Отказ от ответственности: Мнения и оценки, выраженные в статье, отражают точку зрения автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение и плагиат переведенных материалов запрещены.