Эти стратегии нацелены на ожидаемые движения рынка (вверх или вниз) через стратегические комбинации. Сочетая разные опционные стратегии, трейдеры могут более гибко реагировать на изменения рынка, одновременно повышая доходность и эффективно контролируя риски.

Стратегия спреда по бычьему коллу

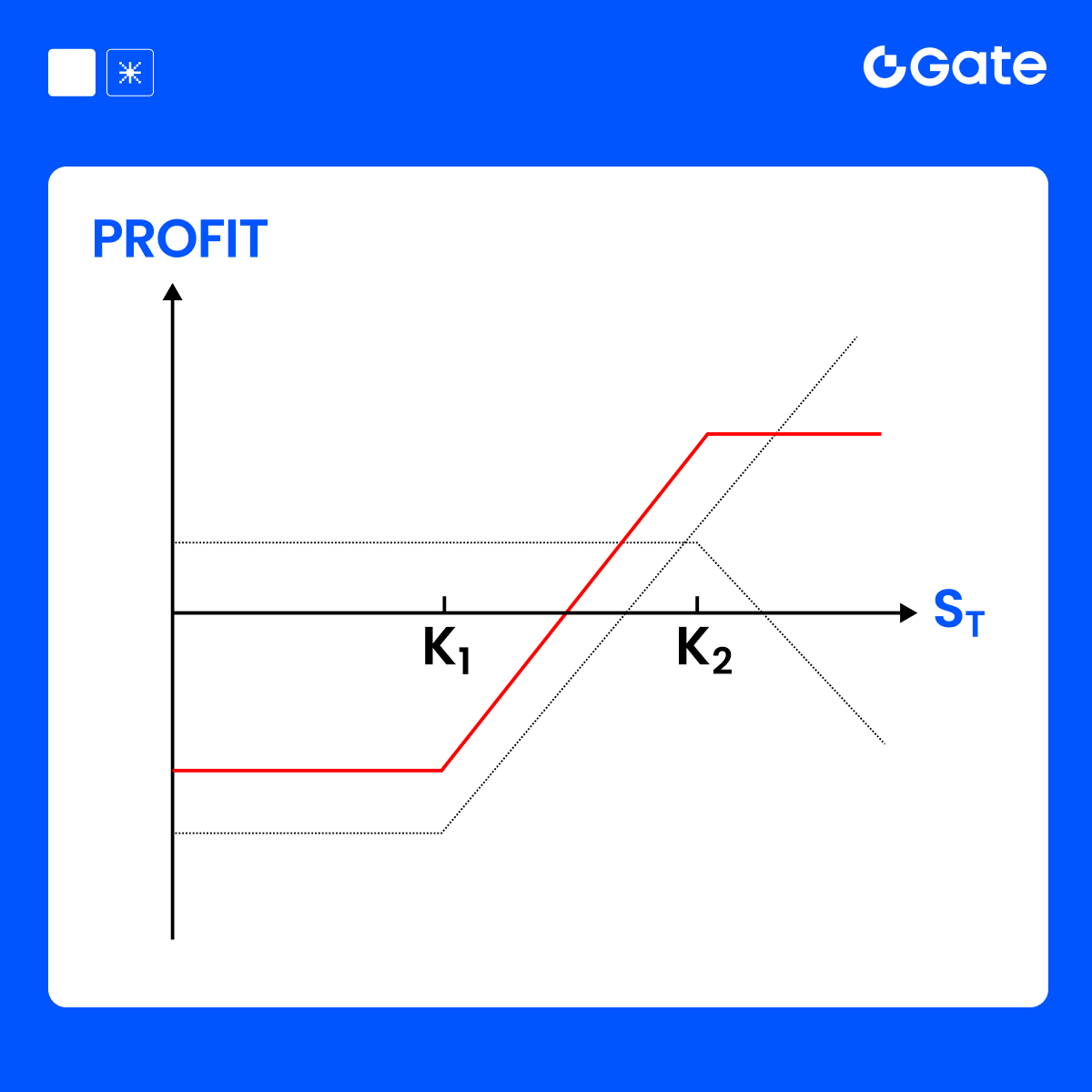

Бычий колл-спред — это комбинационная опционная стратегия с ограниченным риском и ограниченной доходностью, предназначенная для трейдеров, настроенных по-бычьи, но не ожидающих резкого роста цены

Компоненты стратегии:

Покупка одного колл-опциона с низким страйком

Продажа одного колл-опциона с более высоким страйком Оба опциона имеют одинаковую дату истечения

Пример (с использованием BTC):

Предположим, что текущая цена рынка BTC составляет $100 000. Вы ожидаете роста BTC в ближайшие дни, но с ограниченным потенциалом роста (возможно, максимум до $105 000):

Общие затраты (чистые расходы):

= Оплаченная премия - Полученная премия = $1200 - $500 = $700

PnL на момент истечения:

Краткое изложение стратегии:

Заключение:

Стратегия бычий колл-спред подходит для умеренно бычьего рынка, используя более низкую стоимость для более высокого выигрышного баланса риска и доходности.

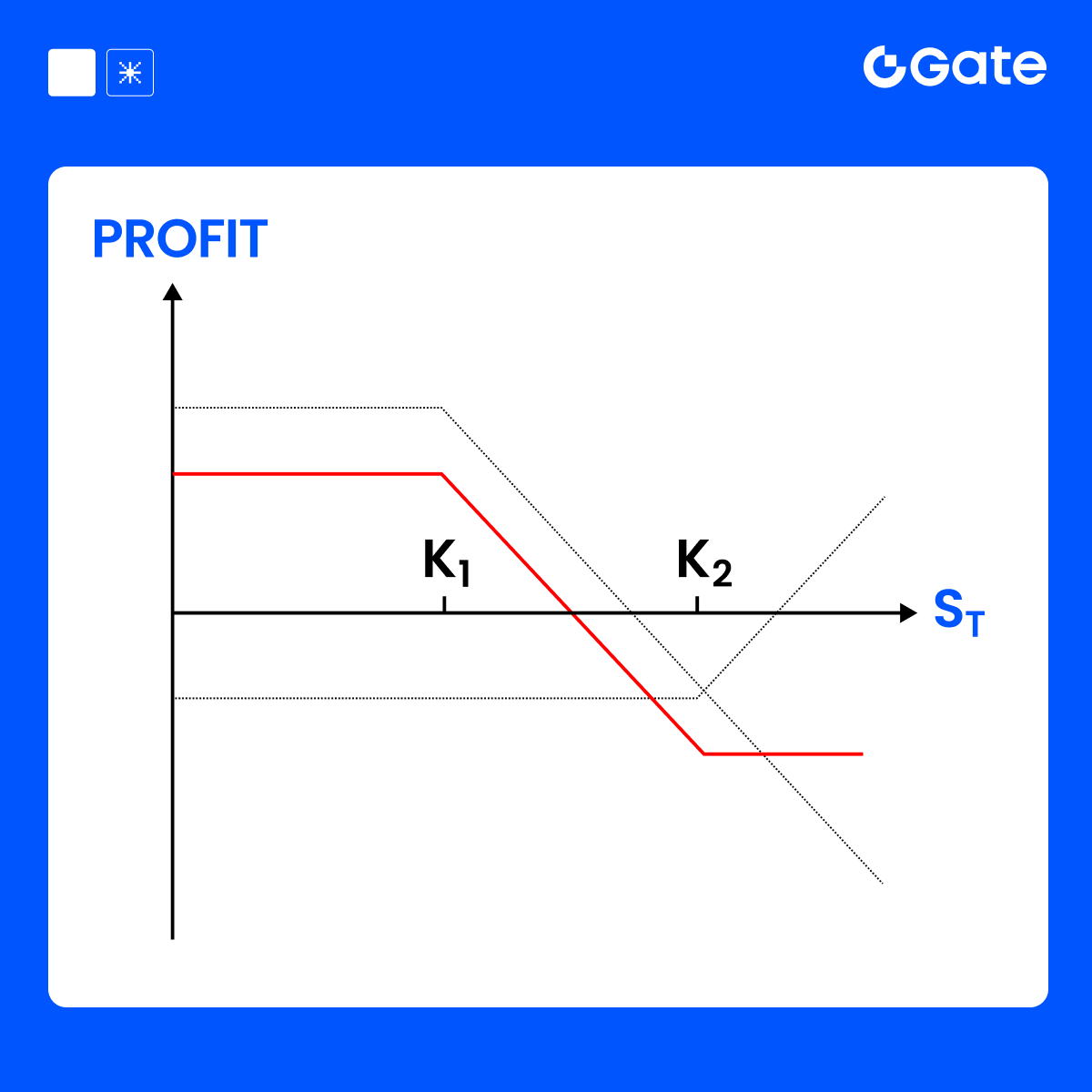

Стратегия медвежьего колл-спреда

Медвежий колл-спред — это стратегия с ограниченным риском и с ограниченной доходностью, подходящая, когда ожидается снижение рынка или будет торгироваться в боковом направлении, с маловероятной значительной ростом.

Компоненты стратегии:

Продажа одного колл-опциона с низким страйком

Покупка одного колл-опциона с более высоким страйком Оба опциона имеют одинаковую дату истечения

Примечание: в отличие от стратегии бычьего колл-спреда, эта комбинация приносит чистый доход в виде премии.

Пример (BTC ≈ $100 000):

Если вы считаете, что BTC не поднимется выше $105 000, вы можете следовать стратегии, приведенной ниже:

Чистый доход от премии:

= $2000 (Продажа) - $800 (Покупка) = $1200 (Максимальная прибыль)

PnL на момент истечения:

Краткое изложение стратегии:

Заключение:

Медвежий колл-спред — это консервативная стратегия для медвежьих или диапазонных рынков, которая приносит прибыль, если цена не вырастет значительно, что подходит для стабильных или слабых рыночных условий.

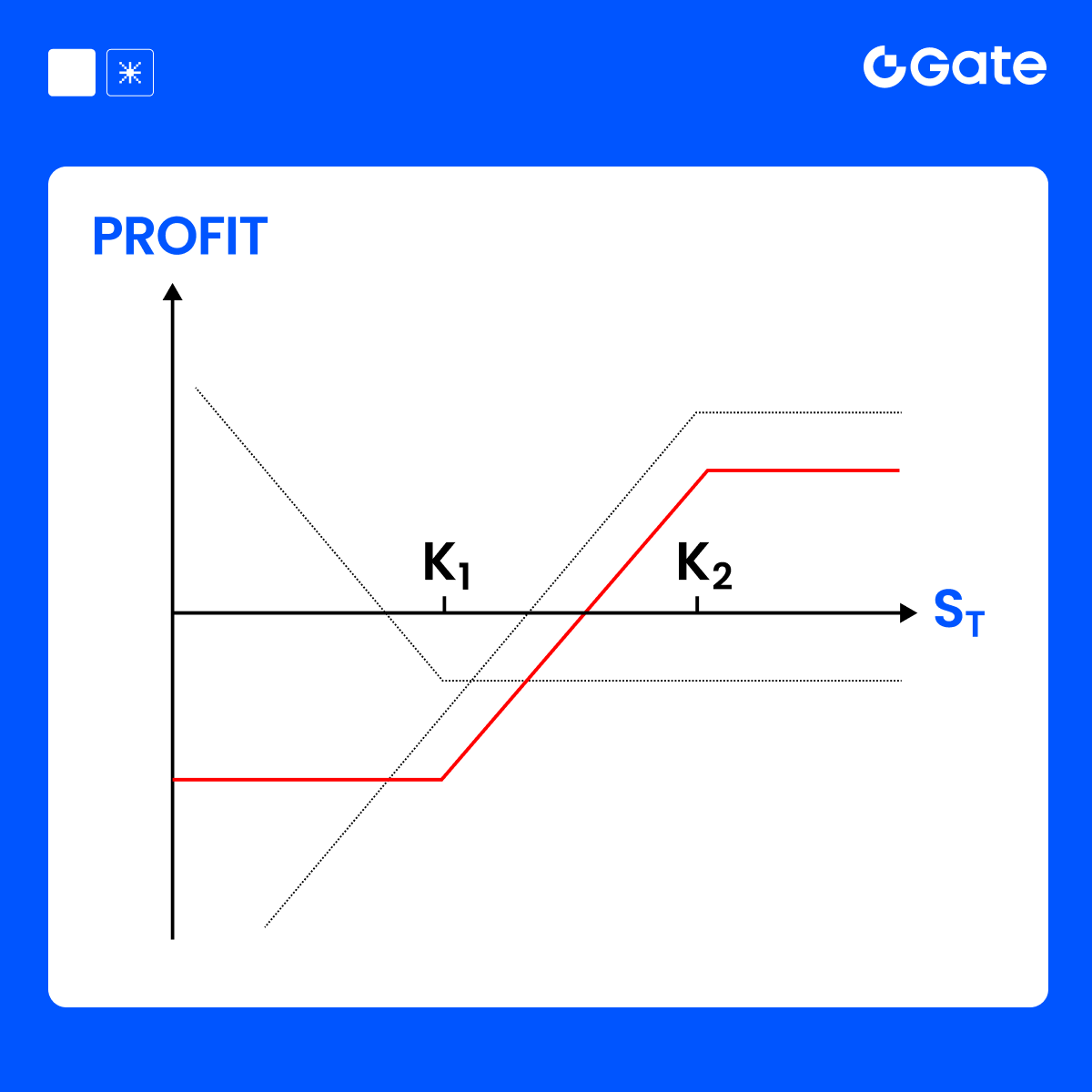

Стратегия бычьего пут-спреда

Бычий пут-спред — это направленная стратегия комбинации опционов, используемая при умеренном бычьем настроении или при ожидании, что рынок не опустится ниже определенного уровня. Это включает продажу и покупку пут-опционов по разным страйкам, что ограничивает как риск, так и прибыль.

Компоненты стратегии:

Требования: Одинаковый срок истечения; K₁ > K₂.

Пример (с использованием BTC):

Текущая цена BTC: $100 000

Если вы считаете, что BTC не упадет ниже $95 000, вы можете следовать следующей стратегии:

- Чистая прибыль = $1000 − $500 = $500 (максимальная прибыль)

- Максимальный убыток = Страйк-спред − Чистая прибыль = $5,000 − $500 = $4,500

PnL на момент истечения:

Краткое изложение стратегии:

Заключение:

Бычий пут-спред — это комбинированная стратегия короткого пута с ограниченным риском и с ограниченной прибылью, идеально подходящая, когда вы ожидаете, что базовый актив будет расти или сохранит поддержку выше ключевого уровня, обеспечивая более высокий шанс на успех, чем прямые лонг позиции, при этом сохраняя управляемый риск.

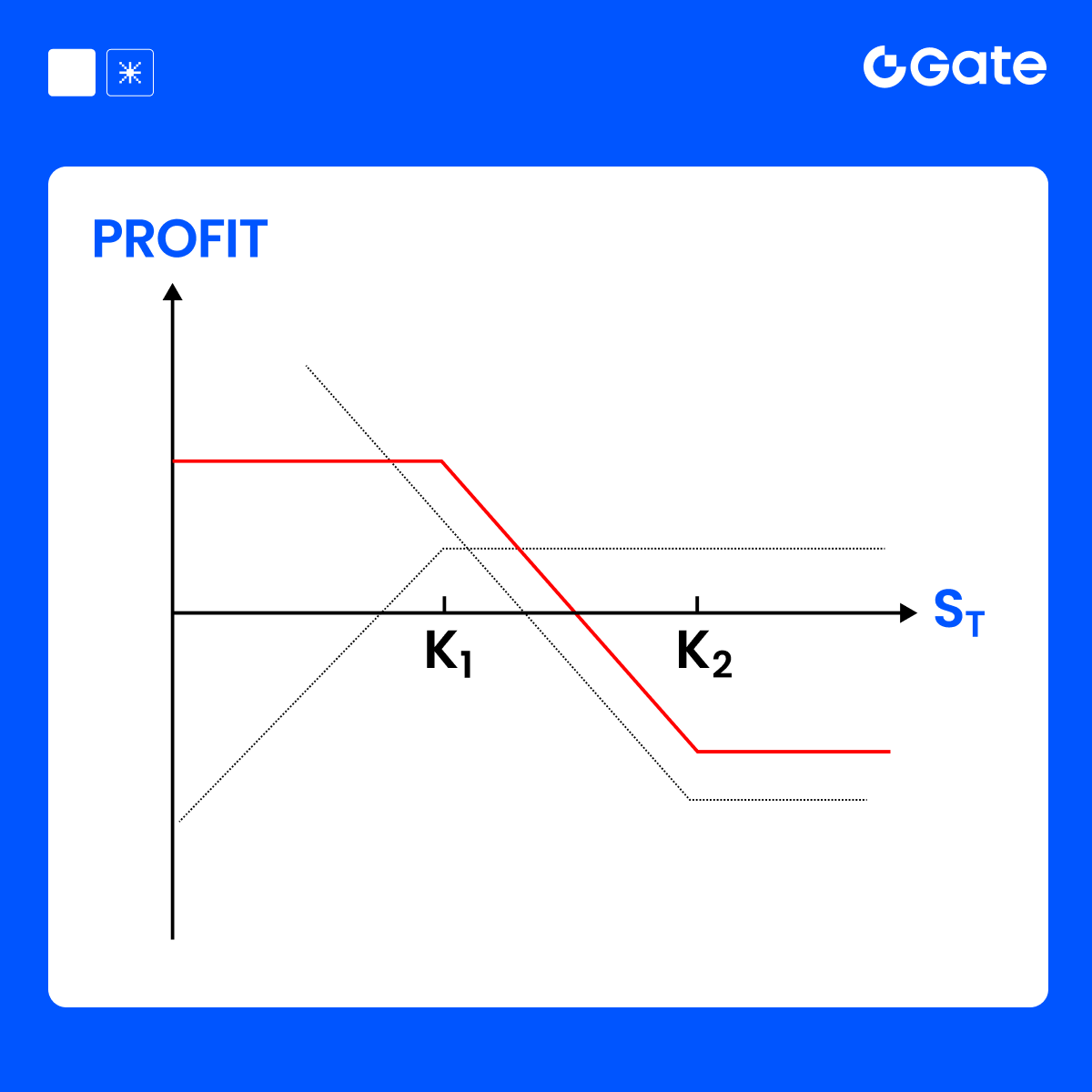

Стратегия медвежьего пут-спреда

Медвежий пут-спред — это направленная опционная стратегия, которая подходит, когда вы настроены по-медвежьи и ожидаете умеренного снижения базового актива.Стратегия предполагает покупку и продажу опционов пут по разным страйкам одновременно, предлагая определенный риск и определенную прибыль.

Компоненты стратегии:

Требования: K1>K2

Пример (с использованием BTC):

Предположим, текущая цена рынка BTC составляет $100 000. Ожидается, что BTC упадет примерно до $95000.

Вы строите следующий медвежий пут-спред:

- Чистая стоимость = $2000 (максимальный убыток)

- Максимальная прибыль = Страйк-спред - Стоимость = $5000 - $2000 = $3000

PnL на момент истечения:

Краткое изложение стратегии:

Заключение:

Медвежий пут-спред — это стратегия комбинации опционов для медвежьих рынков, использующая более низкие издержки для ставки на умеренное снижение, избегая высокой стоимости и высокого риска при покупке голого пута, подходящая для консервативных медвежьих инвесторов.

Стратегия покрытого колла

- Определение: Инвестор владеет определенной суммой базового актива (например, BTC) и продает равное количество колл-опционов на этот актив. Это означает, что инвестор собирает премию, принимая при этом, что если базовая цена поднимется выше страйк-цены на момент истечения, он будет вынужден продать актив.

- Преимущества:

- Доход от премии: Получать дополнительный доход от продажи опционов, удерживая базовый актив.

- Ограниченный риск: Поскольку вы владеете базовой долей, риск теоретически ограничен и упускает лишь часть потенциала роста.

- Подходит для нейтрального или умеренно бычьего рынка: если цена базового актива на момент экспирации находится около или ниже страйк-цены, инвесторы могут сохранить актив и оставить премию.

- Недостатки:

- Максимальный потенциал роста: если цена базового актива значительно вырастет, прибыль ограничивается ценой исполнения плюс полученной премией.

Пример (BTC ≈ $100 000): Пример (с использованием BTC):

Предположим, что текущая цена рынка BTC составляет $100 000. Вы ожидаете роста BTC в ближайшие дни, но с ограниченным потенциалом роста (возможно, максимум до $105 000):

Общие затраты (чистые расходы):

= Оплаченная премия - Полученная премия = $1200 - $500 = $700

PnL на момент истечения:

Краткое изложение стратегии:

Заключение:

Стратегия бычий колл-спред подходит для умеренно бычьего рынка, используя более низкую стоимость для более высокого выигрышного баланса риска и доходности.

Стратегия медвежьего колл-спреда

Медвежий колл-спред — это стратегия с ограниченным риском и с ограниченной доходностью, подходящая, когда ожидается снижение рынка или будет торгироваться в боковом направлении, с маловероятной значительной ростом.

Компоненты стратегии:

Продажа одного колл-опциона с низким страйком

Покупка одного колл-опциона с более высоким страйком Оба опциона имеют одинаковую дату истечения

Примечание: в отличие от стратегии бычьего колл-спреда, эта комбинация приносит чистый доход в виде премии.

Пример (BTC ≈ $100 000):

Если вы считаете, что BTC не поднимется выше $105 000, вы можете следовать стратегии, приведенной ниже:

Чистый доход от премии:

= $2000 (Продажа) - $800 (Покупка) = $1200 (Максимальная прибыль)

PnL на момент истечения:

Краткое изложение стратегии:

Заключение:

Медвежий колл-спред — это консервативная стратегия для медвежьих или диапазонных рынков, которая приносит прибыль, если цена не вырастет значительно, что подходит для стабильных или слабых рыночных условий.

Стратегия бычьего пут-спреда

Бычий пут-спред — это направленная стратегия комбинации опционов, используемая при умеренном бычьем настроении или при ожидании, что рынок не опустится ниже определенного уровня. Это включает продажу и покупку пут-опционов по разным страйкам, что ограничивает как риск, так и прибыль.

Компоненты стратегии:

Требования:

Тот же срок истечения; K₁ > K₂.

Пример (с использованием BTC):

Текущая цена BTC: $100 000

Если вы считаете, что BTC не упадет ниже $95 000, вы можете следовать следующей стратегии:

- Чистая прибыль = $1000 − $500 = $500 (максимальная прибыль)

- Максимальный убыток = Страйк-спред − Чистая прибыль = $5,000 − $500 = $4,500

PnL на момент истечения:

Краткое изложение стратегии:

Заключение:

Бычий пут-спред — это комбинированная стратегия короткого пута с ограниченным риском и с ограниченной прибылью, идеально подходящая, когда вы ожидаете, что базовый актив будет расти или сохранит поддержку выше ключевого уровня, обеспечивая более высокий шанс на успех, чем прямые лонг позиции, при этом сохраняя управляемый риск.

Стратегия медвежьего пут-спреда

Медвежий пут-спред — это направленная опционная стратегия, которая подходит, когда вы настроены по-медвежьи и ожидаете умеренного снижения базового актива.Стратегия предполагает покупку и продажу опционов пут по разным страйкам одновременно, предлагая определенный риск и определенную прибыль.

Компоненты стратегии:

Требования: K1>K2

Пример (с использованием BTC):

Предположим, текущая цена рынка BTC составляет $100 000. Ожидается, что BTC упадет примерно до $95000.

Вы строите следующий медвежий пут-спред:

- Чистая стоимость = $2000 (максимальный убыток)

- Максимальная прибыль = Страйк-спред - Стоимость = $5000 - $2000 = $3000

PnL на момент истечения:

Краткое изложение стратегии:

Заключение:

Медвежий пут-спред — это стратегия комбинации опционов для медвежьих рынков, использующая более низкие издержки для ставки на умеренное снижение, избегая высокой стоимости и высокого риска при покупке голого пута, подходящая для консервативных медвежьих инвесторов.

Стратегия покрытого колла

- Определение: Инвестор владеет определенной суммой базового актива (например, BTC) и продает равное количество колл-опционов на этот актив. Это означает, что инвестор собирает премию, принимая при этом, что если базовая цена поднимется выше страйк-цены на момент истечения, он будет вынужден продать актив.

- Преимущества:

- Доход от премии: Получать дополнительный доход от продажи опционов, удерживая базовый актив.

- Ограниченный риск: Поскольку вы владеете базовой долей, риск теоретически ограничен и упускает лишь часть потенциала роста.

- Подходит для нейтрального или умеренно бычьего рынка: если цена базового актива на момент экспирации находится около или ниже страйк-цены, инвесторы могут сохранить актив и оставить премию.

- Недостатки:

- Максимальный потенциал роста: если цена базового актива значительно вырастет, прибыль ограничивается ценой исполнения плюс полученной премией.

Пример (BTC ≈ $100 000):

Предположим, что текущая рыночная цена BTC составляет $100 000, вы уже владеете 1 BTC и решаете использовать стратегию покрытого колла:

Расчет чистой прибыли:

Премия, полученная с опции продажи: $3000

Максимальная прибыль: Если цена BTC превышает $110 000 на момент истечения, вы будете вынуждены продать BTC по $110 000 плюс полученную премию $3000.

- Максимальная прибыль = $110 000 (цена исполнения) + $3 000 (премия) - $100 000 (стоимость активов) = $13 000

Максимальный убыток: если цена BTC падает до $0, максимальный убыток равен полной стоимости удерживаемого BTC.

- Максимальный убыток = $100 000 (стоимость удержания) - $3000 (полученная премия) = $97000

Точка безубыточности: когда цена BTC равна $100 000 + $3000 (премия).

- Точка безубыточности = $100 000 + $3000 = $103 000.

PnL на момент истечения:

Заключение:

- Покрытые коллы подходят для бычьих или нейтральных рынков, особенно если рынок не ожидает значительного роста.

- Эта стратегия генерирует доход от премии при удержании базового актива.

- Однако если рынок значительно вырастет, максимальная прибыль будет ограничена страйк-ценой плюс премия.

Предположим, что текущая рыночная цена BTC составляет $100 000, вы уже владеете 1 BTC и решаете использовать стратегию покрытого колла:

Расчет чистой прибыли:

Премия, полученная с опции продажи: $3000

Максимальная прибыль: Если цена BTC превышает $110 000 на момент истечения, вы будете вынуждены продать BTC по $110 000 плюс полученную премию $3000.

- Максимальная прибыль = $110 000 (цена исполнения) + $3 000 (премия) - $100 000 (стоимость активов) = $13 000

Максимальный убыток: если цена BTC падает до $0, максимальный убыток равен полной стоимости удерживаемого BTC.

- Максимальный убыток = $100 000 (стоимость удержания) - $3000 (полученная премия) = $97000

Точка безубыточности: когда цена BTC равна $100 000 + $3000 (премия).

- Точка безубыточности = $100 000 + $3000 = $103 000.

PnL на момент истечения:

Заключение:

- Покрытые коллы подходят для бычьих или нейтральных рынков, особенно если рынок не ожидает значительного роста.

- Эта стратегия генерирует доход от премии при удержании базового актива.

- Однако если рынок значительно вырастет, максимальная прибыль будет ограничена страйк-ценой плюс премия.

Отказ от ответственности

Содержимое, представленное здесь, предназначено только для справочных и образовательных целей и не является финансовой, инвестиционной, торговой или юридической консультацией, а также не представляет собой предложение или призыв к покупке или продаже каких-либо цифровых активов. Gate не дает никаких явных или подразумеваемых гарантий относительно точности, полноты или актуальности информации, содержащейся в этом материале. Функционал продукта, интерфейсы, правила и структура комиссий могут быть обновлены или изменены в любой момент. Для получения самой точной информации ознакомьтесь с последними объявлениями и фактическими данными, отображаемыми на платформе Gate.

Инвестиции в цифровые активы связаны с существенными рисками, их стоимость может значительно меняться. Вы можете потерять всю сумму своих вложений. Принимайте решения осознанно, учитывая собственное финансовое положение и уровень допустимого риска, после полного ознакомления со всеми сопутствующими рисками. При необходимости рекомендуется проконсультироваться с независимым профессиональным финансовым или юридическим консультантом.

Для получения дополнительной информации о возможных рисках ознакомьтесь с Раскрытием рисков и Пользовательским соглашением Gate.