A NVIDIA (輝達) apresentou resultados do quarto trimestre acima das expectativas, com receita de 68,1 mil milhões de dólares e lucro por ação de 1,62 dólares. A previsão de receita para o primeiro trimestre foi ainda mais otimista, atingindo 78 mil milhões de dólares. O JPMorgan elevou o preço-alvo da NVIDIA de 250 para 265 dólares. No entanto, em 26 de fevereiro, as ações da NVIDIA caíram quase 7%, abaixo de 185 dólares, com fluxos de capital e indicadores técnicos a revelar uma postura de cautela do mercado relativamente a esses resultados.

Fendas ocultas nos números dos resultados: desaceleração do impulso de crescimento

Embora os números anuais da NVIDIA pareçam impressionantes, a trajetória trimestral revela sinais diferentes:

Crescimento no 3º trimestre: 22%

Crescimento no 4º trimestre: 19,5% (já ajustado após divulgação dos resultados)

Previsão para o FY2027 no 1º trimestre: aproximadamente 14,5% de crescimento trimestral

Para uma ação de tecnologia cujo valor é sustentado pelo impulso de crescimento, a desaceleração contínua por três trimestres representa um desafio direto à avaliação baseada na expectativa de crescimento.

Outro risco importante é a concentração de clientes. Gene Munster, da Deepwater Asset Management, estima que cerca de 70% da receita da NVIDIA provém de apenas oito empresas; a CFO Colette Kress confirmou que os cinco maiores fornecedores de data centers representam pouco mais de 50% da receita de data centers. Se alguns clientes principais reduzirem os seus gastos em IA em 10-15%, a receita de um único trimestre pode cair bilhões de dólares.

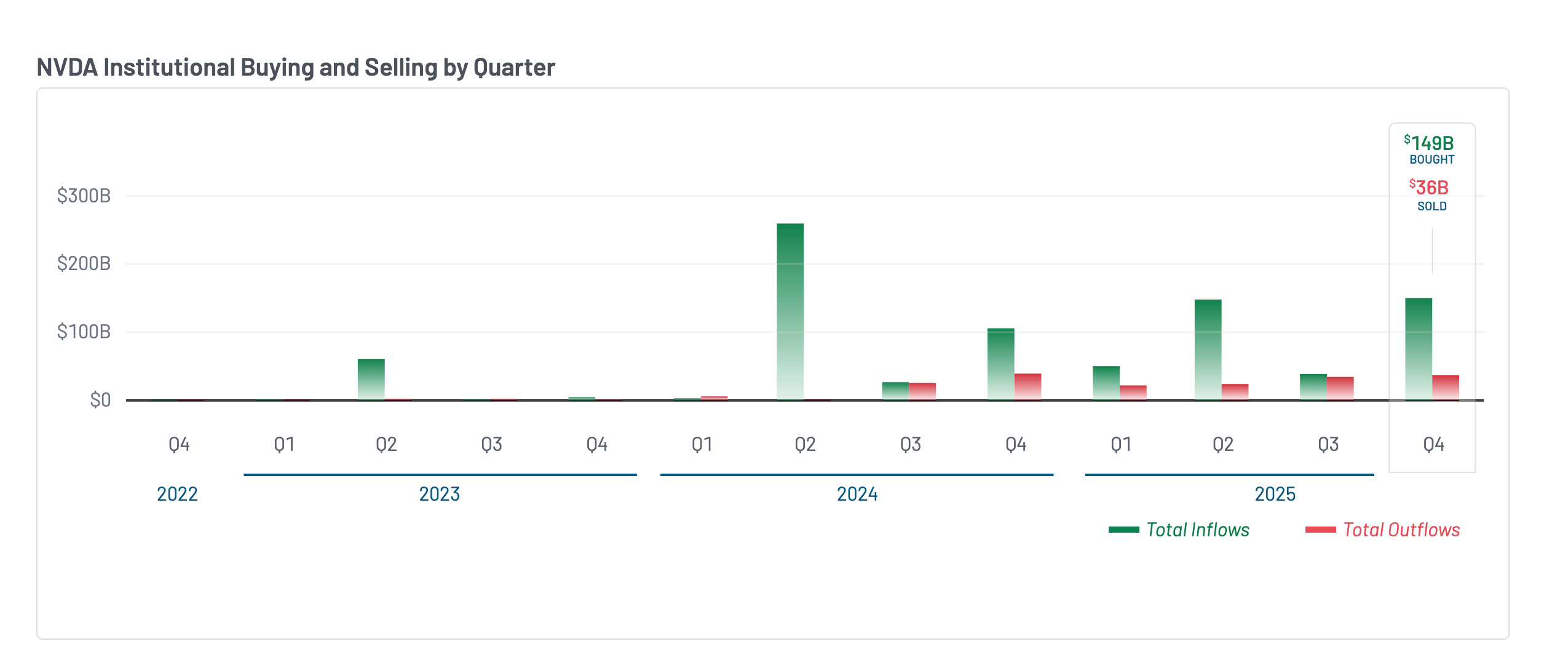

Sinais contraditórios de fundos institucionais: compras em grande escala sem aumento do preço

(Fonte: Market Beat)

(Fonte: Market Beat)

Relatórios 13F mostram que, no quarto trimestre de 2025, os fundos institucionais compraram cerca de 149 mil milhões de dólares em ações da NVIDIA e venderam aproximadamente 36 mil milhões, resultando num fluxo líquido de cerca de 113 mil milhões de dólares, muito acima dos apenas 4 mil milhões de dólares de fluxo líquido no terceiro trimestre. Apesar de tamanha entrada de capital institucional, o preço das ações permaneceu praticamente estático durante todo o trimestre, sem uma tendência clara de alta.

Esta situação pode indicar vendas antecipadas por insiders e primeiros acionistas. Mark Stevens, diretor da NVIDIA, vendeu cerca de 40 milhões de dólares em ações em dezembro; o Bank of America aumentou ligeiramente a sua participação, mas também liquidou as suas opções de compra e venda, eliminando apostas direcionais.

Vale ainda notar que o departamento de gestão de ativos do JPMorgan é um importante acionista institucional da NVIDIA. Esta é uma prática comum em Wall Street, mas investidores de retalho devem considerar este fator ao interpretar o aumento do preço-alvo e o otimismo do mercado.

Análise técnica: divergência de baixa oculta e falha na quebra de 195 dólares

(Fonte: Trading View)

(Fonte: Trading View)

No gráfico diário, entre 10 de novembro de 2025 e 25 de fevereiro de 2026, formou-se uma divergência de baixa oculta: o preço atingiu picos mais baixos, enquanto o RSI (Índice de Força Relativa) mostrou picos mais altos, indicando uma perda gradual de impulso de alta.

Em 25 de fevereiro, a NVIDIA tentou romper a linha de pescoço de um padrão de cabeça e ombros invertido em 195 dólares, mas a tentativa falhou em 24 horas, levando a uma queda rápida para abaixo de 185 dólares, acompanhada de uma forte queda no indicador Chaikin Money Flow (CMF). Investidores especulativos retiraram-se rapidamente após a falha na quebra, e a média móvel ponderada pelo volume (VWAP) de fecho mensal também foi rompida.

Os níveis técnicos atuais importantes são: suporte em 183 dólares (Fibonacci 0,5) e 180 dólares (Fibonacci 0,382). Se esses níveis forem perdidos, o preço pode testar o fundo em torno de 170 dólares e a cabeça do padrão em 169 dólares. Para uma recuperação, é necessário recuperar com sucesso a linha de pescoço em 195 dólares, abrindo caminho para atingir 226 dólares, 235 dólares e a meta de 265 dólares definida pelo JPMorgan.

Perguntas frequentes

Por que a ação da NVIDIA caiu 7% mesmo com resultados tão bons?

O mercado avalia o preço com base nas expectativas futuras, não apenas nos resultados passados. A NVIDIA apresentou desaceleração no crescimento trimestral (de 22% para uma previsão de 14,5%), além de alta concentração de clientes, o que gera vulnerabilidades. Após os resultados, a queda costuma ser interpretada como “o bom já foi precificado”, ou seja, o mercado já antecipou as boas notícias, e a divulgação real desencadeou realização de lucros.

O objetivo de 265 dólares do JPMorgan apresenta conflito de interesses?

O departamento de gestão de ativos do JPMorgan é um acionista institucional importante da NVIDIA. Como principal detentor de ações, a elevação do preço-alvo não viola regras técnicas, mas investidores de retalho devem entender a existência de uma “muralha de fogo” entre analistas e gestores de fundos, além de considerar os interesses potenciais dos acionistas institucionais.

A acumulação de ações da NVIDIA é semelhante à situação da Cisco em 2000?

Michael Burry aponta que o compromisso de fornecimento da NVIDIA atualmente é semelhante ao da Cisco antes do estouro da bolha da internet. A CFO Kress também admitiu que o estoque está mais “travado” do que antes. No entanto, há diferenças essenciais: a demanda por infraestrutura de IA é impulsionada por cargas de trabalho cada vez maiores, enquanto a bolha de equipamentos de rede corporativa dos anos 2000 foi alimentada por relatórios de demanda inflados sistematicamente. Se a despesa de capital em IA por grandes clientes diminuir de forma substancial, o cenário pode assemelhar-se ao colapso da Cisco.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.