作者:Max.s

Em meio às intensas oscilações de 2024 e às profundas reconfigurações de 2025, a indústria de finanças quantitativas encontra-se numa encruzilhada. Na semana passada, no Fórum de Investimento Quantitativo Transano de 2025/2026 na China, o Dr. He Kang, Chefe de Estratégia e Engenharia Financeira do Instituto de Pesquisa da Huatai Securities, apresentou uma palestra aprofundada intitulada «Tendências do Setor Quantitativo em 2025 e Perspectivas para 2026». Este não é apenas um relatório estratégico para o mercado A-shares, mas também um manual de campo sobre como o alfa (Alpha) encontra novos espaços de sobrevivência num mercado cada vez mais competitivo.

Para os profissionais que atuam na interseção entre Web3 e finanças tradicionais, este relatório transmite um sinal claro: o alfa tradicional está a decair, enquanto novos paradigmas — seja através de “Order as Token” baseado em grandes modelos, ou de ativos alternativos representados por criptomoedas — estão a tornar-se campos de batalha essenciais para investidores institucionais.

A seguir, uma análise aprofundada do conteúdo da palestra do Dr. He e as perspectivas para o setor.

2025 será um ano de coexistência de “alto ciclo” e “alta volatilidade” para a indústria quantitativa. Uma mudança de dados notável é: embora o tamanho dos fundos de private equity em valores mobiliários permaneça elevado, o crescimento dos fundos quantitativos públicos é mais acelerado. Até o terceiro trimestre de 2025, o volume de produtos de fundos públicos com estratégias de gestão ativa ultrapassou os 2000 bilhões de yuans, sendo que o volume de estratégias quantitativas ativas atingiu 1200 bilhões.

Por trás disso, esconde-se uma mudança estrutural interessante: o líder mudou de mãos.

O antigo domínio dos principais players foi quebrado, com instituições como Boda e Guojin emergindo com estratégias extremamente flexíveis. Segundo as pesquisas do Dr. He, esses fundos públicos de gestão quantitativa que lideram em desempenho são, na essência, “private funds disfarçados de fundos públicos”. Possuem alta rotatividade, velocidade de iteração de estratégias impressionante e, até mesmo, utilizam operações intradiárias (T+0) ao nível dos melhores fundos privados.

Este fenômeno revela a regra de sobrevivência em 2025: devido ao aumento exponencial na dificuldade de obter retornos excessivos, somente uma flexibilidade extrema permite destacar-se na “maré vermelha”. Para os investidores, a lógica de alocação de “escolher grandes nomes e ficar deitado” já não é mais válida; é preciso uma análise de atribuição mais refinada para identificar gestores com verdadeira capacidade de “desenvolvimento ágil”.

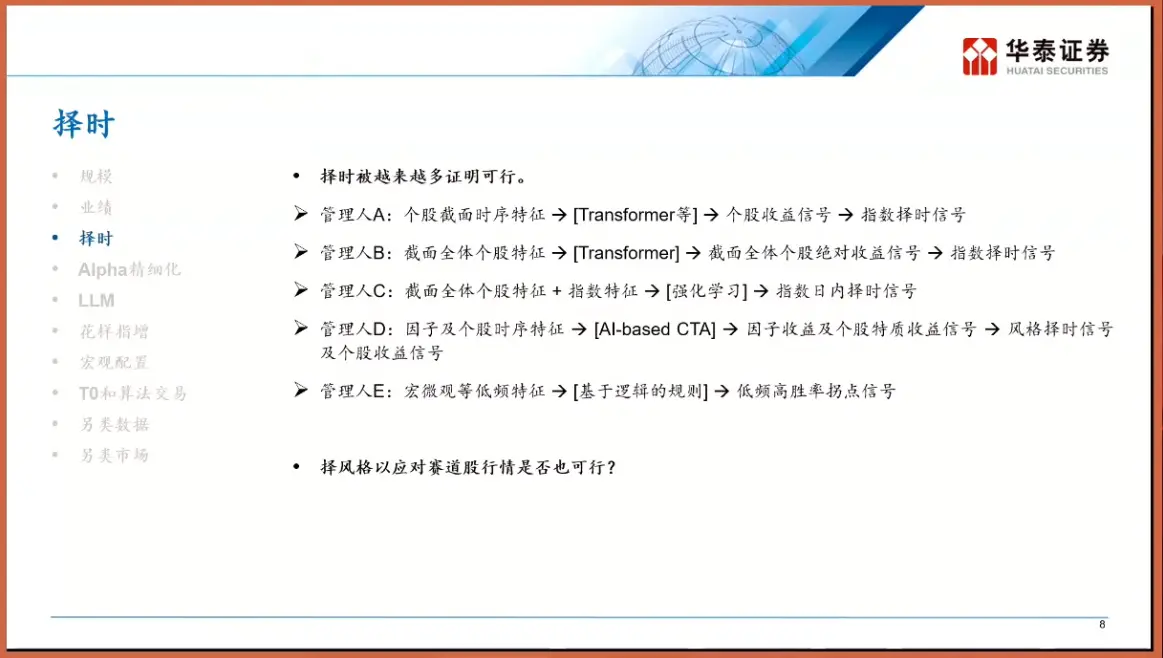

Nos últimos cinco anos, a narrativa dominante na indústria quantitativa foi “seleção de ações com carteira cheia”, usando o alfa na seleção de ações para cobrir a volatilidade do mercado. Contudo, após a educação de mercado de 2025, o “timing” voltou ao centro do palco. O Dr. He classifica os gestores de mercado em cinco categorias: A, B, C, D e E, sendo que a mais interessante é a categoria E — gestores de timing baseados em regras lógicas (Logic-based). Diferentemente de previsões de caixas pretas, essas estratégias constroem uma cadeia lógica explícita do tipo “Se A então B”.

A ascensão do Modelagem de Subdomínios (Sub-domain Modeling).

À medida que a eficiência do mercado aumenta, fatores universais de uso geral tornam-se cada vez mais difíceis de explorar. Gestores de topo começam a adotar uma estratégia de “dividir para conquistar”: segmentam o mercado de ações em domínios como crescimento, ciclo, small caps, micro caps, treinando modelos específicos para cada um. É como no Web3: você não pode usar a mesma lógica para negociar Bitcoin e Meme coins na cadeia — suas dinâmicas de precificação, liquidez e estrutura de participantes são completamente diferentes. Com a modelagem de domínios, estratégias quantitativas podem extrair retornos excessivos mais elevados em mercados locais.

Se a modelagem de domínios é uma otimização tática, a introdução de grandes modelos de linguagem (LLMs) representa uma redução de dimensão estratégica. O Dr. He mencionou três níveis de aplicação de grandes modelos na quantificação, sendo o mais memorável o terceiro: tratar transações financeiras como uma linguagem, ou seja, “Order as Token”.

Na NLP (Processamento de Linguagem Natural) tradicional, o GPT prevê a próxima palavra (Token); na grande modelagem financeira, o input é uma sequência de preços, volumes e fluxo de ordens passados, e o modelo prevê o próximo “Token de preço”. Isso não é apenas uma transferência tecnológica, mas uma revolução na forma de pensar.

Modelos quantitativos tradicionais geralmente baseiam-se em regressões lineares ou não lineares estatísticas, enquanto a arquitetura Transformer permite capturar dependências de ciclos extremamente longos e padrões não lineares complexos. Imagine que, no futuro, as negociações não serão mais baseadas em uma combinação linear de alguns fatores, mas por um grande modelo financeiro pré-treinado, que “gera” trajetórias de preços futuras como um gerador de textos. Isso tem similaridade com a lógica de negociação baseada em agentes de IA centrados na intenção (Intent-centric) no setor de Crypto — a IA deixa de ser uma ferramenta auxiliar e passa a ser o executor direto.

Oportunidade no mercado de dados alternativos: criptomoedas e institucionalização

Quando os retornos excessivos do mercado A-shares foram “esgotados”, fundos inteligentes começaram a direcionar seu foco para mercados correlacionados de menor correlação, usando swaps de retorno (TRS) ou entidades offshore.

Em contraste com o sistema T+1 e limites de alta/baixa no mercado A-shares, o mercado de criptomoedas oferece negociação 24/7, liquidação T+0, alta volatilidade e liquidez fragmentada. Para fundos quantitativos com capacidade de alta frequência e modelos de risco, esse mercado é como o mercado A-shares antes de 2015 — cheio de alfa, com uma estrutura de competição ainda não consolidada.

Um destaque especial é a estratégia de arbitragem de taxa de financiamento (Funding Rate Arbitrage). Nos contratos perpétuos de criptomoedas, as partes longas e curtas pagam taxas de financiamento para manter o preço ancorado. Durante ciclos de alta, os longs frequentemente pagam taxas elevadas aos shorts, criando uma estratégia de “market neutral” semelhante a renda fixa: comprar spot e vender contratos perpétuos de valor equivalente, para obter taxas de financiamento de forma segura enquanto se protege contra a volatilidade de preço. Nesse campo, o índice de estratégias de arbitragem de taxa de financiamento de 1Token tornou-se um importante indicador de mercado.

Dados do setor indicam que essa estratégia, em determinados ciclos de mercado, apresenta retornos anuais muito superiores aos produtos tradicionais de renda fixa, com correlação extremamente baixa com ativos tradicionais (ações, títulos). Como provedora de serviços de ativos digitais, a 1Token constrói índices que refletem não apenas as oportunidades de arbitragem do mercado, mas também a evolução da quantificação de Crypto de “workshops manuais” para “institucionalizada e indexada”.

Para os profissionais de finanças tradicionais, o significado de acompanhar índices como o da 1Token é oferecer uma janela para observar o prêmio de liquidez em Web3. Quando as taxas de financiamento permanecem elevadas por longos períodos, indica um sentimento de mercado extremamente otimista, sinalizando uma pressão de venda de spot; ao contrário, pode ser uma oportunidade de compra.

Para 2026, o Dr. He destaca as palavras-chave: “dinâmico” e “antifrágil”.

De uma alocação estática para um jogo dinâmico. No passado, fundos de fundos (FOF) ou alocação de ativos principais usavam pesos fixos (como uma carteira 60/40). No futuro, será necessário introduzir mecanismos de ajuste dinâmico. Por exemplo, quando uma estratégia (como aumento de micro caps) estiver excessivamente concorrida, devido ao risco de “pisoteamento” por homogeneidade, é preciso reduzir proativamente o peso, mesmo que seu desempenho histórico seja excelente.

Produtos “airbag” que passaram por perdas severas, com aversão ao risco de queda no auge, serão a norma em 2026. Derivados com estrutura de “airbag” ou “bola de neve”, além de produtos protegidos por opções, serão predominantes. Isso é semelhante à lógica de produtos estruturados em DeFi — sacrificando parte do potencial de alta para obter maior certeza e proteção do capital.

Busca por ativos de baixa correlação. Seja na busca de Alpha independente dentro do mercado A-shares, ou na diversificação com ações de Hong Kong, EUA ou até criptomoedas, o objetivo central é reduzir a correlação geral do portfólio. O Dr. He destaca que, embora seja difícil obter Alpha puro em Hong Kong (devido à baixa liquidez e custos de venda a descoberto), seu valor como parte de uma estratégia diversificada ainda é válido. E o mercado de Crypto, com sua lógica de impulso única, será uma peça importante para hedge de riscos tradicionais.

A palestra do Dr. He revela, na essência, a natureza da engenharia financeira: a busca por certeza em meio à incerteza.

Em 2025, os frutos tradicionais de baixa maturidade já foram colhidos. Os profissionais têm apenas duas opções: aprofundar-se na tecnologia, explorando padrões não lineares mais profundos com grandes modelos; ou expandir para o exterior, entrando em mercados de Crypto, uma nova fronteira de oportunidades.

Para os nativos de Web3, isso serve de alerta: com instituições de peso como a Huatai Securities começando a estudar e focar nesse setor, a entrada de jogadores tradicionais é apenas uma questão de tempo. Quando as técnicas tradicionais de quantificação forem aplicadas a mercados descentralizados, novas oportunidades e uma competição ainda mais acirrada surgirão simultaneamente.

Em 2026, apenas os que evoluírem sobreviverão, seja no TradFi ou no Crypto.