Autor: Jien Wei Zhi Zhuo Záwén

A passagem anterior foi recomendada por  , e ao revisitar, só posso dizer que é realmente excelente. Não devemos esperar ficar presos para então estudar, mas sim fazer uma boa pesquisa antes de sermos presos. Por isso, recentemente iniciei uma nova série, Pesquisa de Minérios Metálicos, para analisar o panorama de várias pequenas metalíferas.

, e ao revisitar, só posso dizer que é realmente excelente. Não devemos esperar ficar presos para então estudar, mas sim fazer uma boa pesquisa antes de sermos presos. Por isso, recentemente iniciei uma nova série, Pesquisa de Minérios Metálicos, para analisar o panorama de várias pequenas metalíferas.

Às vezes, sinto que pequenos textos são bastante interessantes, como por exemplo, há alguns dias, quando falei do aumento na importação de explosivos na Junta de Wa, Myanmar, e logo depois o estanho caiu um pouco, indicando uma lógica potencial de oferta.

【Aviso: Os fundamentos são apenas fundamentos, não para orientar negociações】

Os chamados pequenos metais podem não ser tão pequenos, especialmente na base de uma transformação industrial. Uma vez que haja avanços tecnológicos, é muito provável que pequenos metais se tornem metais estratégicos.

Por exemplo, antes de se tornarem “metais de energia”, o mercado de lítio não era grande, sendo usado principalmente em vidro, cerâmica, graxas lubrificantes, etc. Mas, com o crescimento explosivo de veículos elétricos e armazenamento de energia, o lítio, como matéria-prima central para baterias de íons de lítio, viu sua demanda e mercado crescerem rapidamente, mudando sua posição fundamental.

O magnésio é atualmente um potencial próximo de se tornar um pequeno metal de futuros, com uma escala de mercado global de cerca de milhões de toneladas, principalmente usado como aditivo em ligas de alumínio, componentes de fundição, etc. No futuro, se o magnésio passar por uma grande transformação em materiais leves (como automóveis, aviação) ou baterias, levando a um aumento de produção e consumo em escala, ele pode ser elevado a metal básico ou categoria independente.

Tenho uma lembrança marcante de uma parte do diálogo anterior entre Huaxia e Guangda Qiu sobre o mercado de cores:

“Metais pequenos estratégicos, como terras raras, tungstênio, molibdênio, cobalto, níquel, estanho, esses tipos, terão seu valor continuamente reavaliado no futuro. A lógica central é o contexto de jogo global; mesmo que a disputa entre China e EUA desacelere temporariamente, a longo prazo, a propriedade de metais estratégicos só se fortalecerá. Esses metais precisam atender a duas condições: serem escassos ou terem cadeias de suprimento concentradas.

Por exemplo, o cobalto, cuja principal fonte de fornecimento é a República Democrática do Congo, usa o fornecimento de cobalto como uma importante peça de negociação, com forte fator político na formação de preços; outro exemplo, o níquel e estanho da Indonésia, cuja dependência global é alta e cuja escassez é evidente, podendo se tornar o núcleo de uma próxima rodada de disputa. Esses tipos de metais estão ou na base de valor ou ainda não tiveram seu valor totalmente realizado, com grande potencial de reavaliação futura.”

Este ano, o mercado de metais não ferrosos está forte, além das razões macroeconômicas de fluxo de capital, uma causa importante é que a segurança da cadeia de suprimentos global (especialmente recursos minerais e minerais estratégicos) enfrenta grandes desafios.

A China, antes de 2016, já tinha uma estratégia clara de layout de minerais estratégicos através de um planejamento de alto nível: o Conselho de Estado publicou o “Plano Nacional de Recursos Minerais (2016-2020)”, com o objetivo de “garantir a segurança econômica, a segurança nacional e as necessidades de desenvolvimento de indústrias emergentes estratégicas”, incluindo oficialmente 24 minerais estratégicos, como cromo, alumínio, níquel, tungstênio, estanho, antimônio, cobalto, lítio, terras raras, zircônio, grafite cristalino, petróleo, gás natural, gás de xisto, carvão, gás de camada de carvão, urânio, ouro, ferro, molibdênio, cobre, fósforo, sal de potássio, fluorita, formando uma base sólida para o desenvolvimento de alta qualidade dessas indústrias.

Na área de tungstênio, antimônio, estanho e molibdênio, a China possui “vantagens de recursos + capacidade de produção”, sendo esses os quatro principais minerais estratégicos do país. A seguir, analisaremos o fornecimento dessas quatro categorias.

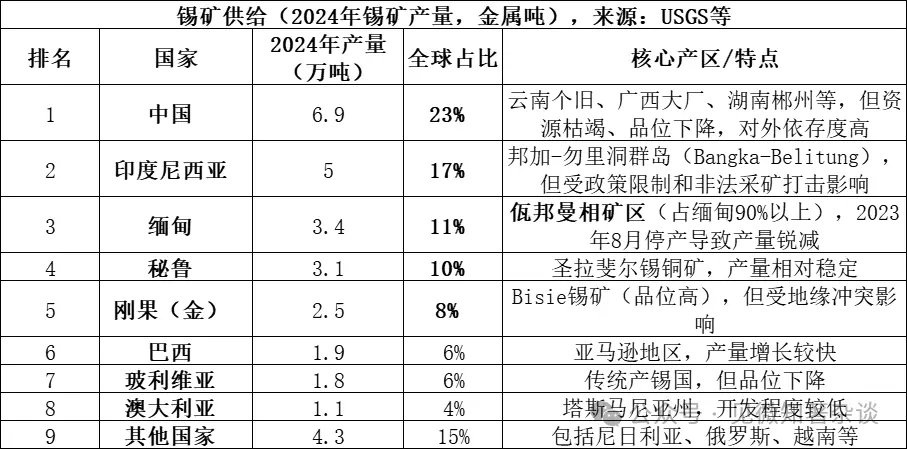

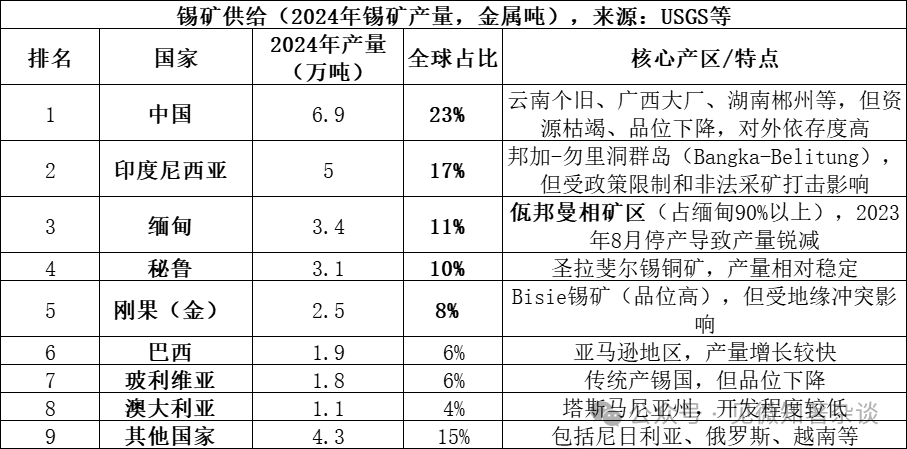

- Tipos de minerais de fornecimento de estanho

A principal fonte de estanho é a cassiterita (SnO₂, óxido de estanho), que é a forma mais comum de estanho na natureza, representando mais de 95% dos recursos globais de estanho. Além disso, há pequenas quantidades de minerais de estanho amarelo (Cu₂FeSnS₄) e outros sulfuretos, com valor econômico relativamente menor. A cassiterita passa por processos de concentração para obter concentrado de estanho, que depois é refinado por processos de fusão ou hidrometalurgia para produzir estanho refinado.

Os dados de 2025 ainda não estão totalmente disponíveis, mas devido à contínua paralisação na Junta de Wa, Myanmar, a produção deve cair ainda mais para abaixo de 20 mil toneladas, representando cerca de 7% do total, com os cinco maiores países produtores respondendo por 69%, e os oito maiores por 85%, indicando alta concentração de oferta.

A influência da Junta de Wa na cadeia de produção de estanho é enorme, por razões principais:

-

Grande volume de fornecimento histórico: antes da paralisação em agosto de 2023, a produção anual normal de Myanmar era de cerca de 50-60 mil toneladas (15-20% do global), com a região de Wa respondendo por mais de 90% da produção total de Myanmar, ou seja, cerca de 45-54 mil toneladas por ano. Essa quantidade corresponde a aproximadamente 1/6 do fornecimento global, e sua paralisação repentina cria um grande déficit.

-

Importância para as exportações de estanho para a China: a China é a maior produtora de estanho refinado do mundo (45% do global), mas seus recursos minerais internos estão esgotados, dependendo fortemente de importações. Myanmar foi a maior fonte de importação de cassiterita para a China, com cerca de 36 mil toneladas de metal em 2022, representando 60-70% do total de importações chinesas. A paralisação de Wa impacta diretamente as fábricas de refino chinesas.

-

Alta incerteza na retomada: embora o processo de retomada na Junta de Wa comece em 2025, fatores como políticas, equipamentos e temporada de chuvas dificultam o progresso real, que está muito abaixo do esperado. Até o final de 2025, a média mensal de exportação será de apenas 2000-3000 toneladas físicas (cerca de 1000-1500 toneladas de metal), muito abaixo das 3000 toneladas de metal por mês antes da paralisação.

-

Ampliação do equilíbrio global de oferta e demanda: o mercado global de estanho está em equilíbrio de longo prazo (relação de estoque/produção de apenas 15 anos), qualquer pequena variação em um grande fornecedor será amplificada pelo mercado. O processo de “paralisação - retomada lenta” de Wa é o principal motor de alta contínua dos preços do estanho em 2024-2025.

A produção de cassiterita raramente ocorre isoladamente, geralmente associada a outros metais e minerais não metálicos.

Depósitos relacionados a granito ácido: esse é o tipo mais importante de depósito de estanho. Em depósitos de tipo skarn (como o depósito Shizhu Yuan em Hunan) e cassiterita-sulfureto (como os depósitos de Gexiu em Yunnan e Dachang em Guangxi), o estanho frequentemente ocorre junto com tungstênio, molibdênio, bismuto, cobre, chumbo, zinco, prata, formando grandes áreas de depósitos multi-metal. Em depósitos de granito granítico, o estanho tende a estar associado a elementos raros como nióbio, tântalo, lítio, berílio, rubídio, césio.

Minérios de areia de estanho: formados por weathering e transporte de minerais de estanho primários. Além da cassiterita, esses depósitos frequentemente concentram ouro natural, wolframita negra, epidoto, rutilo, columbita, entre outros minerais pesados, aumentando o valor de aproveitamento da areia de estanho.

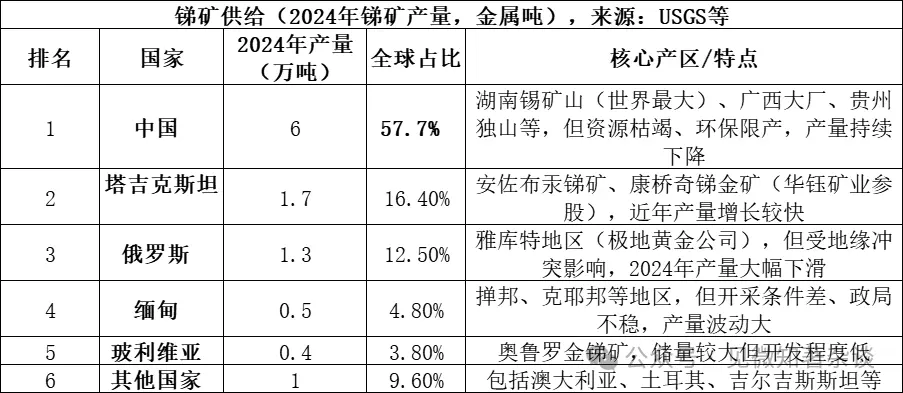

- Tipos de minerais de fornecimento de antimônio

A principal fonte de antimônio é a mineralização de antimônio (Sb₂S₃, sulfeto de antimônio), que é o mineral mais comum na natureza, representando mais de 80% dos recursos globais de antimônio. Existem também pequenas quantidades de minerais secundários como óxido de antimônio (Sb₂O₃). A mineralização de antimônio passa por processos de concentração para obter concentrado de antimônio, que depois é refinado por processos de fusão ou hidrometalurgia para produzir antimônio metálico ou compostos de antimônio.

Os três maiores países produtores (China, Tadjiquistão, Rússia) respondem por 86,6% do fornecimento, com alta concentração. Apesar de a China produzir mais da metade, sua participação caiu bastante em relação a 2010, quando era de 90%, devido a políticas ambientais mais rígidas e esgotamento de recursos.

Minerais associados ao antimônio:

Predominantemente formados em ambientes hidrotermais de baixa a média temperatura: a maioria das minas de antimônio economicamente viáveis se formam em condições de hidrotermas de baixa a média temperatura. Nesse ambiente, a mineralização de antimônio (Sb₂S₃) frequentemente ocorre junto com cinábrio (mercúrio), pirita, quartzo, formando depósitos hidrotermais de baixa temperatura.

Perfis de diferentes tipos de depósitos: 1) Na famosa mina de estanho de Hunan, a mineralização de antimônio ocorre junto com pirita, realgar, orpimento, cinábrio, calcário, quartzo; 2) Quando a mineralização de antimônio se sobrepõe à mineralização de ouro ou tungstênio, formam-se depósitos complexos de antimônio-ouro-tungstênio de maior valor.

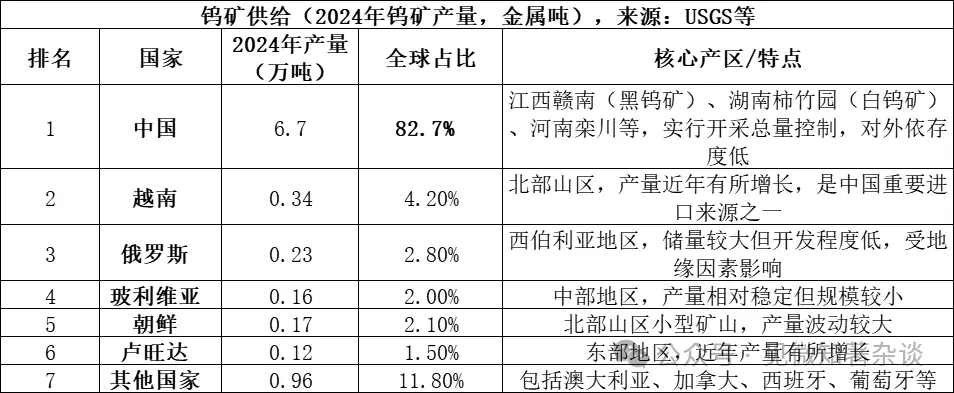

- Tipos de minerais de fornecimento de tungstênio

A principal fonte de tungstênio são os minerais de tungstênio branco (CaWO₄, tungstato de cálcio) e tungstênio preto ((Fe,Mn)WO₄, tungstênio-manganês-ferro), que representam as duas formas principais de minerais de tungstênio na natureza. O tungstênio branco responde por cerca de 70% dos recursos globais, enquanto o preto por 25-30%. O branco é comum em depósitos de skarn, enquanto o preto ocorre em veios hidrotermais de alta temperatura. Após processos de concentração, obtém-se concentrado de tungstênio (com teor de WO₃ ≥ 65%), que é refinado por processos de fusão ou hidrometalurgia para produzir tungstênio metálico, tungstênio pentóxido ou amônia de tungstênio.

Estrutura de fornecimento do mercado de tungstênio:

-

China domina o fornecimento, mas com crescimento limitado: a China é o maior produtor (83% do global) e possui cerca de 52% das reservas mundiais de tungstênio. No entanto, a mineração doméstica é rigidamente controlada por limites de quantidade. Apesar de a meta de extração de 2024 ser 114 mil toneladas, a produção real foi de 127 mil toneladas, indicando controle efetivo do excesso de extração. Além disso, a exaustão de minas de alta qualidade limita o crescimento da oferta.

-

Novos suprimentos internacionais são limitados: em 2024, a produção global fora da China foi de cerca de 14 mil toneladas de metal, com fontes dispersas. Os principais projetos incluem tungstênio de Bakutá, no Cazaquistão, mas sua participação no mercado global é pequena e difícil de alterar o domínio chinês a curto prazo.

-

Reciclagem de tungstênio é uma importante fonte suplementar: além do minério, a reciclagem de resíduos de tungstênio (como ferramentas de corte e componentes de metal duro) responde por cerca de 35% da oferta global, embora a taxa de reciclagem e a qualidade dos produtos na China ainda estejam atrás de padrões internacionais.

Minerais associados ao tungstênio:

Depósitos de skarn e de granito ácido: geralmente relacionados a intrusivos graníticos. Minerais co-ocorrentes incluem cassiterita, molibdenita, bismuto, quartzo, topázio, turmalina, entre outros. São comuns na parte superior ou rochas ao redor de corpos graníticos, em veios de quartzo.

Depósitos de skarn de granito ácido: formados na zona de contato entre intrusivos de granito ácido e rochas carbonatadas (como calcário), com cassiterita como principal mineral. Os minerais associados diferem dos depósitos de veios de quartzo, frequentemente incluindo calcopirita, galena, esfalerita, molibdenita, além de minerais sulfurados de tungstênio e outros metais.

- Tipos de minerais de fornecimento de molibdênio

A principal fonte de molibdênio é a molibdenita (MoS₂, sulfeto de molibdênio), o mineral mais importante e economicamente viável. Geralmente associada a depósitos de porfírio de cobre e tungstênio, a molibdenita passa por processos de concentração para obter concentrado de molibdênio (com teor de MoS₂ ≥ 85%), que é posteriormente refinado por processos de calcinação ou hidrometalurgia para produzir óxido de molibdênio, ferro-molibdênio ou molibdato de amônio, utilizados em aços, ligas e produtos químicos.

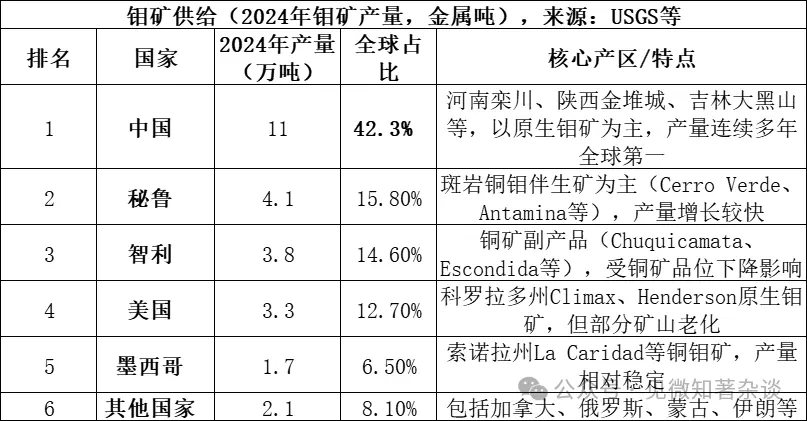

Os cinco maiores países produtores (China, Peru, Chile, EUA, México) respondem por 91,9% do fornecimento, com alta concentração. Em 2024, as reservas globais de molibdênio são cerca de 15 milhões de toneladas, com a China possuindo 5,9 milhões de toneladas (39,3%), com relação reserva/extracção de aproximadamente 57 anos.

A China ocupa uma posição de “recursos + produção + consumo” no mercado de molibdênio:

-

Vantagens de recursos: a China possui cerca de 40% das reservas globais (2024, 5,9 milhões de toneladas), principalmente de molibdenita primária, com depósitos de grande escala e teor relativamente alto (como a mina de Luanchuan, com teor médio de cerca de 0,1%), com recursos superiores à maioria dos países.

-

Domínio absoluto na produção: a produção chinesa responde por mais de 42% do global, mantendo-se como líder há anos. Diferentemente de metais como estanho e antimônio, a indústria de molibdênio na China não depende de importações, com taxa de auto-suficiência superior a 90%, contrastando com o mercado de estanho que depende de Myanmar.

-

Cadeia de produção completa: a China possui uma cadeia industrial completa, desde mineração, concentração, fundição até processamento avançado (ferro-molibdênio, pó de molibdênio, produtos químicos de molibdênio), com empresas líderes como Luoyang Moly e Jinchuan, com competitividade global.

-

Mercado de consumo centralizado: a China é também o maior consumidor mundial de molibdênio (cerca de 130 mil toneladas em 2024, mais de 45% do global), principalmente em ligas de aço (mais de 70% do consumo), formando um ciclo de produção e consumo interno.

-

Grande parte do molibdênio extraído é subproduto da mineração de cobre: muitas minas de porfírio de cobre estão com teor de minério em declínio. Algumas principais minas podem atingir o fim de sua vida útil na década de 2030, limitando o crescimento futuro da oferta de molibdênio.

Minerais associados ao molibdênio:

Depósitos de porfírio de granito e de porfírio de cobre: os mais importantes do mundo. Em porfírios de cobre (como a mina de Tongling), a molibdenita ocorre como subproduto junto com sulfetos de cobre. Em depósitos de molibdênio de granito (como Luanchuan, Jindui), o molibdênio é o produto principal, frequentemente associado a tungstênio, rênio, entre outros.

Depósitos de skarn e de granito ácido: formados na zona de contato entre intrusivos de granito ácido e rochas carbonatadas, com molibdenita frequentemente associada a cassiterita, tungstênio, e outros minerais sulfurados, formando combinações de metais.

Depósitos de veios de quartzo e de granito de tipo granito: geralmente relacionados a granitos, com minerais de molibdênio (molibdenita) associados a minerais de tungstênio, bismuto, etc., formando combinações de metais sulfurados.