Por escrito: 100y.eth

Compilado por: Saoirse, Foresight News

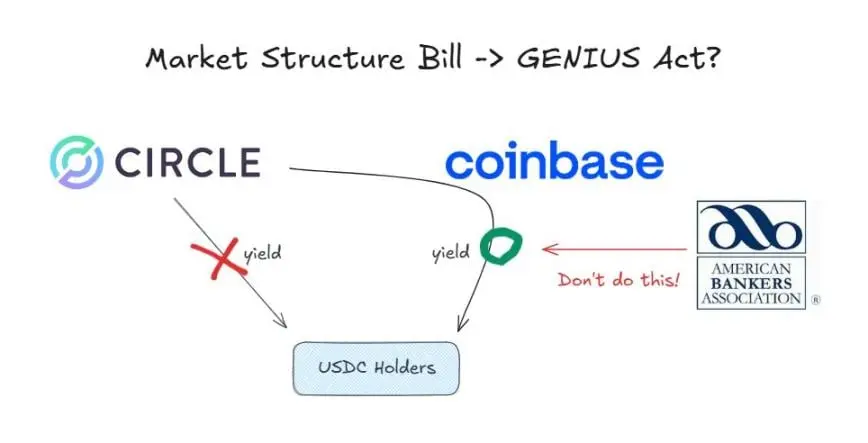

De acordo com a Lei GENIUS, os emissores de stablecoins não podem pagar juros aos detentores de stablecoins.

Atualmente, a bolsa Coinbase está oferecendo uma recompensa de 3,35% para usuários que mantêm USDC na plataforma. A razão de poderem fazer isso é que a Lei GENIUS apenas proíbe os emissores de pagar juros, sem impor restrições aos distribuidores.

No entanto, antes da audiência do Comitê relevante do Senado dos EUA em 15 de janeiro para discutir a Lei de Estrutura do Mercado de Criptomoedas (que visa sistematizar a regulamentação das criptomoedas), uma discussão sobre “se a proibição de juros de stablecoins deve ser estendida ao setor de distribuição” já estava em pleno andamento.

Forte oposição do setor bancário

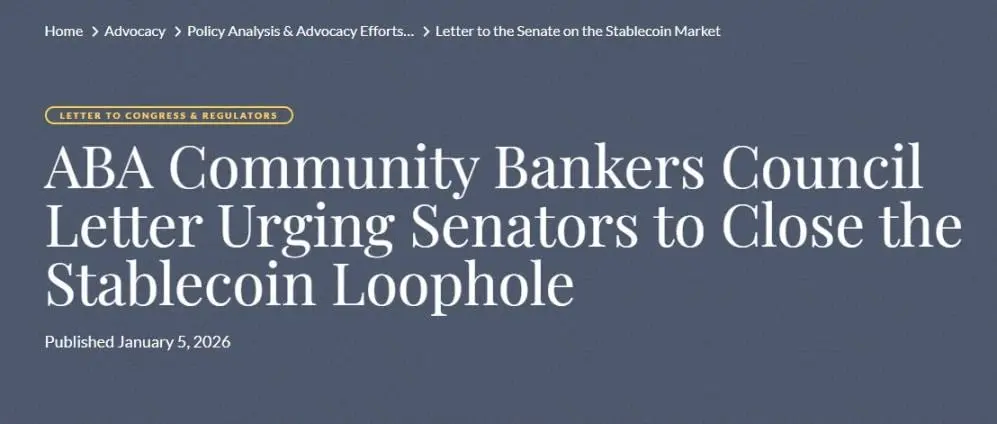

A Associação de Bancários dos EUA (ABA) é o principal grupo que pede a proibição total do pagamento de juros de stablecoins. Em uma carta pública publicada em 5 de janeiro, a associação defende que a proibição de pagamento de juros na Lei GENIUS não deve se limitar aos emissores, mas deve ser interpretada de forma ampla, estendendo-se também às partes relacionadas. Eles estão promovendo a inclusão dessa interpretação na Lei de Estrutura do Mercado de Criptomoedas.

Razões por trás da forte oposição do setor bancário

A razão pela qual o setor bancário deseja uma proibição total do pagamento de juros de stablecoins é bastante simples:

- Medo de fuga de depósitos bancários;

- Redução de depósitos significa menor capacidade de empréstimo;

- Stablecoins não são protegidas pelo Federal Deposit Insurance Corporation (FDIC).

Em última análise, as stablecoins representam uma ameaça ao modelo de negócios estável e lucrativo que sustentou o setor bancário por décadas.

Contra-ataque do setor de criptomoedas

Na visão do setor de criptomoedas, essa iniciativa do setor bancário é um grande problema. Se, devido à pressão de lobby bancário, a Lei de Estrutura do Mercado de Criptomoedas ampliar as restrições da Lei GENIUS, isso seria uma espécie de reescrita e limitação disfarçada de uma lei já aprovada. Como era de se esperar, essa ação gerou forte oposição do setor de criptomoedas.

Posição do Coinbase

Faryar Shirzad, diretor de políticas da Coinbase, respondeu refutando, citando estudos relevantes que indicam que stablecoins não causaram uma fuga substancial de depósitos bancários. Ele também trouxe à tona notícias sobre o pagamento de juros em Renminbi digital, acrescentando novos argumentos à discussão.

Perspectiva da Paradigm

Alexander Grieve, vice-presidente de assuntos governamentais da firma de investimentos em criptomoedas Paradigm, apresentou uma visão diferente. Ele acredita que, mesmo que apenas stablecoins utilizados para pagamentos possam pagar juros, isso equivale a uma espécie de imposto disfarçado sobre a posse.

E quanto à situação na China e na Coreia do Sul?

Embora a velocidade de avanço das políticas relacionadas a criptomoedas na China e na Coreia do Sul não seja tão rápida quanto em alguns países asiáticos, ambos os países recentemente lançaram uma série de novas medidas relacionadas ao yuan digital (CBDC) e às políticas de stablecoins. E, no que diz respeito à questão do pagamento de juros, as diferenças nas políticas entre os dois países são especialmente notáveis:

A China decidiu pagar juros sobre o yuan digital, tratando-o de forma equivalente aos depósitos bancários tradicionais, para promover a adoção do yuan digital.

A política da Coreia do Sul é mais próxima dos EUA: proíbe que os emissores de stablecoins paguem juros, mas não proibiu explicitamente os distribuidores de fazerem o mesmo.

De uma perspectiva macro, essa postura mais agressiva da China é fácil de entender. O yuan digital não é uma stablecoin privada, mas uma moeda digital emitida diretamente pelo banco central. Promover o yuan digital ajuda a equilibrar o domínio de plataformas privadas como Alipay e WeChat Pay, além de fortalecer o sistema financeiro centrado no banco central.

Conclusão

Novas tecnologias geram novas indústrias, e o surgimento dessas indústrias muitas vezes ameaça os setores tradicionais.

Instituições financeiras tradicionais, como os bancos, estão enfrentando uma tendência irreversível de transição para a era das stablecoins. Nesse momento, resistir à mudança traz mais prejuízos do que benefícios; abraçar a inovação e explorar novas oportunidades é a escolha mais inteligente.

Na realidade, mesmo para os participantes atuais do mercado, a indústria de stablecoins oferece enormes oportunidades. Muitos bancos já começaram a se posicionar proativamente:

O Bank of New York Mellon está desenvolvendo serviços de custódia de reservas de stablecoins;

O Cross River Bank atua como intermediário na conversão de USDC em moeda fiduciária via API;

O JPMorgan está experimentando negócios de tokenização de depósitos.

Grandes organizações de cartões também têm interesses diretos envolvidos. À medida que o volume de pagamentos na blockchain aumenta, os negócios das organizações tradicionais de cartões podem enfrentar declínio. Mas empresas como Visa e Mastercard não estão resistindo a essa tendência; pelo contrário, apoiam ativamente os pagamentos e liquidações com stablecoins, buscando novas oportunidades de crescimento.

As gestoras de ativos também estão entrando na jogada. BlackRock e outros fundos estão promovendo ativamente a tokenização de diversos fundos de investimento.

Se a pressão do setor bancário for bem-sucedida e a cláusula de proibição total de pagamento de juros de stablecoins for incluída na Lei de Estrutura do Mercado de Criptomoedas, a indústria de criptomoedas sofrerá um grande golpe.

Como profissional do setor de criptomoedas, só posso esperar que a Lei de Estrutura do Mercado de Criptomoedas não inclua cláusulas que, na prática, anulem a Lei GENIUS.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.