Introdução

Os usuários do mercado global de crédito ao consumo sem garantia são como ovelhas gordas da finança moderna - lentos para agir, sem julgamento e com falta de habilidades matemáticas.

Quando o crédito ao consumo não garantido se desloca para a pista das stablecoins, seu mecanismo de operação mudará, e novos participantes terão a oportunidade de participar do lucro.

Mercado enorme

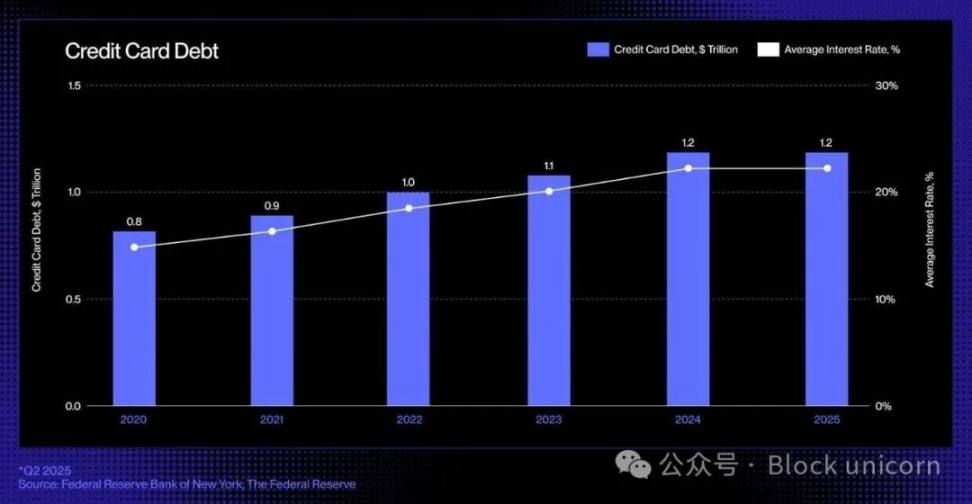

Nos Estados Unidos, a forma mais comum de empréstimo não garantido é o cartão de crédito: este instrumento de crédito onipresente, altamente líquido e prontamente disponível permite que os consumidores tomem emprestado ao fazer compras sem a necessidade de fornecer garantias. A dívida não paga dos cartões de crédito continua a crescer, atingindo atualmente cerca de 1,21 trilhões de dólares.

Tecnologia obsoleta

A última grande mudança no setor de empréstimos com cartões de crédito ocorreu na década de 90, quando a Capital One lançou um modelo de precificação baseado em risco, essa iniciativa inovadora reformulou o panorama do crédito ao consumidor. Desde então, embora novos bancos e empresas de tecnologia financeira tenham surgido, a estrutura da indústria de cartões de crédito permaneceu basicamente inalterada.

No entanto, o surgimento de stablecoins e protocolos de crédito em cadeia trouxe uma nova base para a indústria: moeda programável, mercado transparente e financiamento em tempo real. Espera-se que eles finalmente quebrem esse ciclo e redefinam a forma como o crédito é gerado, financiado e reembolsado em um ambiente econômico digital e sem fronteiras.

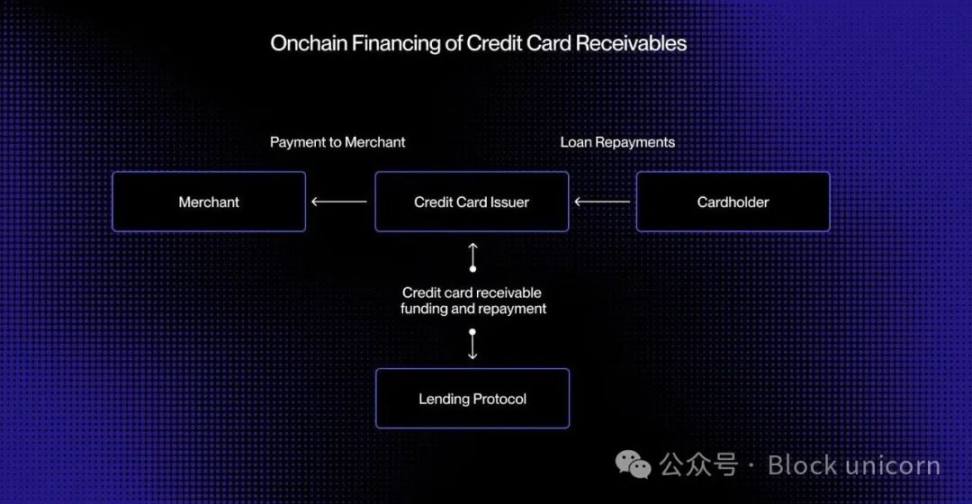

No sistema de pagamento com cartões bancários de hoje, existe um intervalo de tempo entre a autorização (aprovação da transação) e a liquidação (a entidade emissora do cartão transfere os fundos para o comerciante através da rede do cartão). Ao transferir o processo de tratamento de fundos para a blockchain, essas contas a receber podem ser tokenizadas e financiadas em tempo real.

Imagine que um consumidor compra um produto no valor de 5.000 dólares. A transação é imediatamente autorizada. Antes de liquidar com o Visa ou Mastercard, a instituição emissora tokeniza a conta a receber na blockchain e recebe USDC no valor de 5.000 dólares de um pool de crédito descentralizado. Após a liquidação, a instituição emissora envia esses fundos ao comerciante.

Depois, quando o devedor efetuar o pagamento, o valor do reembolso será automaticamente devolvido ao credor na blockchain através de um contrato inteligente. Da mesma forma, todo o processo é realizado em tempo real.

Este método pode proporcionar liquidez em tempo real, fontes de financiamento transparentes e reembolsos automáticos, reduzindo assim o risco de contraparte e eliminando muitos dos processos manuais que ainda existem no crédito ao consumo de hoje.

Da securitização ao fundo de investimento

Durante décadas, o mercado de crédito ao consumo tem dependido de depósitos e da securitização para realizar empréstimos em grande escala. Bancos e instituições emissores de cartões de crédito agrupam milhares de contas a receber em títulos lastreados por ativos (ABS) e os vendem a investidores institucionais. Esta estrutura oferece liquidez abundante, mas também traz complexidade e opacidade.

Instituições de crédito “compre agora, pague depois” (BNPL) como a Affirm e a Afterpay já demonstraram a evolução do processo de aprovação de crédito. Elas não oferecem mais um limite de crédito genérico, mas analisam cada transação no ponto de venda, tratando diferentemente um sofá de 10.000 dólares de um par de tênis de 200 dólares.

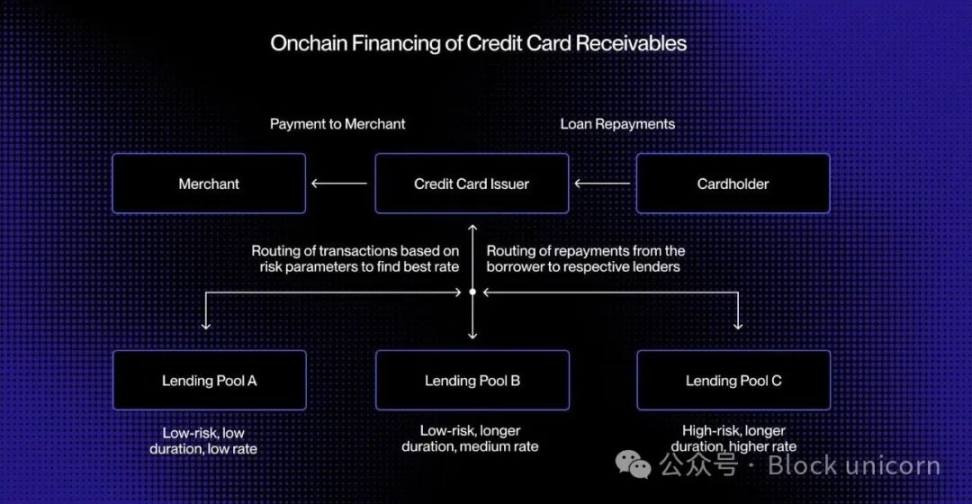

Este tipo de controle de risco em nível de transação produz contas a receber padronizadas e divisíveis, onde cada conta a receber tem um mutuário, prazo e perfil de risco claramente definidos, tornando-se uma escolha ideal para a correspondência em tempo real através de pools de empréstimos em blockchain.

Empréstimos em blockchain podem ser expandidos ainda mais criando pools de crédito dedicados personalizados em torno de grupos específicos de mutuários ou categorias de compra. Por exemplo, um pool de crédito pode fornecer financiamento para pequenas transações de mutuários de alta qualidade, enquanto outro pool de crédito pode ser especificamente destinado a consumidores de qualidade inferior para pagamentos parcelados de viagens.

Com o passar do tempo, esses fundos podem evoluir para mercados de crédito com objetivos definidos, realizando preços dinâmicos e fornecendo indicadores de desempenho transparentes para todos os participantes.

Essa programabilidade permite uma alocação de capital mais eficiente, oferece melhores taxas para os consumidores e abre as portas para a construção de um mercado global de crédito ao consumo não garantido que seja aberto, transparente e auditável em tempo real.

Pilha de crédito em cadeia emergente

Reimaginar empréstimos sem garantia para a era blockchain não é apenas transferir produtos de crédito para a blockchain, mas sim reconstruir fundamentalmente toda a infraestrutura de crédito. Além das instituições emissoras e das instituições de processamento, o ecossistema tradicional de empréstimos também depende de uma rede complexa de intermediários:

Precisamos de uma nova forma de avaliação de crédito. Sistemas tradicionais de pontuação de crédito, como o FICO e o VantageScore, podem ser transplantados para a blockchain, mas sistemas descentralizados de identidade e reputação podem desempenhar um papel ainda maior.

As instituições de crédito também precisarão de uma avaliação de crédito, equivalente às classificações da S&P, Moody's ou Fitch, para avaliar a qualidade da aprovação e o desempenho do reembolso.

Por fim, os aspectos menos visíveis, mas cruciais, da recuperação de empréstimos também precisam de melhorias. As dívidas denominadas em stablecoins ainda exigem mecanismos de execução e processos de recuperação, combinando automação em cadeia com o quadro jurídico fora da cadeia.

Os cartões de stablecoin já fecharam a lacuna entre moedas fiduciárias e consumo em blockchain. Protocolos de empréstimo e fundos de mercado monetário tokenizados redefiniram a poupança e o rendimento. A introdução de crédito não garantido em blockchain aperfeiçoou essa relação triangular, permitindo que os consumidores tomem empréstimos de forma fluida, enquanto os investidores podem financiar crédito de maneira transparente, tudo isso impulsionado por uma infraestrutura financeira aberta.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.