Escrito por: SoSo Value

A SEC dos Estados Unidos aprovou oficialmente no dia 17 de setembro o “Padrão de Listagem Geral de Participações de Trusts de Commodities” (Release No. 34-103995). Este não é um simples documento técnico, mas sim um verdadeiro “portão institucional” — o que significa que a listagem de futuros ETFs de criptomoedas em investimentos spot passará de uma aprovação caso a caso para um processo de padrão geral, padronizado e acelerado.

No contexto em que o Federal Reserve acaba de iniciar uma nova rodada de cortes nas taxas de juros e as expectativas de desvalorização do dólar estão a aumentar, esta quebra de sistema traz uma ressonância dupla de “liquidez + institucionalização” para os ativos criptográficos, tornando-se um dos eventos regulatórios mais emblemáticos do mercado de criptomoedas este ano.

Neste artigo, vamos responder às seguintes questões:

- O que as novas regras realmente mudaram, quais serão os impactos**?**

- Quais criptomoedas se beneficiarão primeiro, quais moedas têm maior probabilidade de ter ETF de spot aprovados primeiro?

- O que os investidores devem prestar atenção? No contexto da implementação de novas regras e da reestruturação da lógica de migração de capital, como os investidores comuns podem aproveitar as oportunidades e controlar os riscos?

**I. O que mudou com os padrões gerais? Passou de “é permitido” para **“como regular”

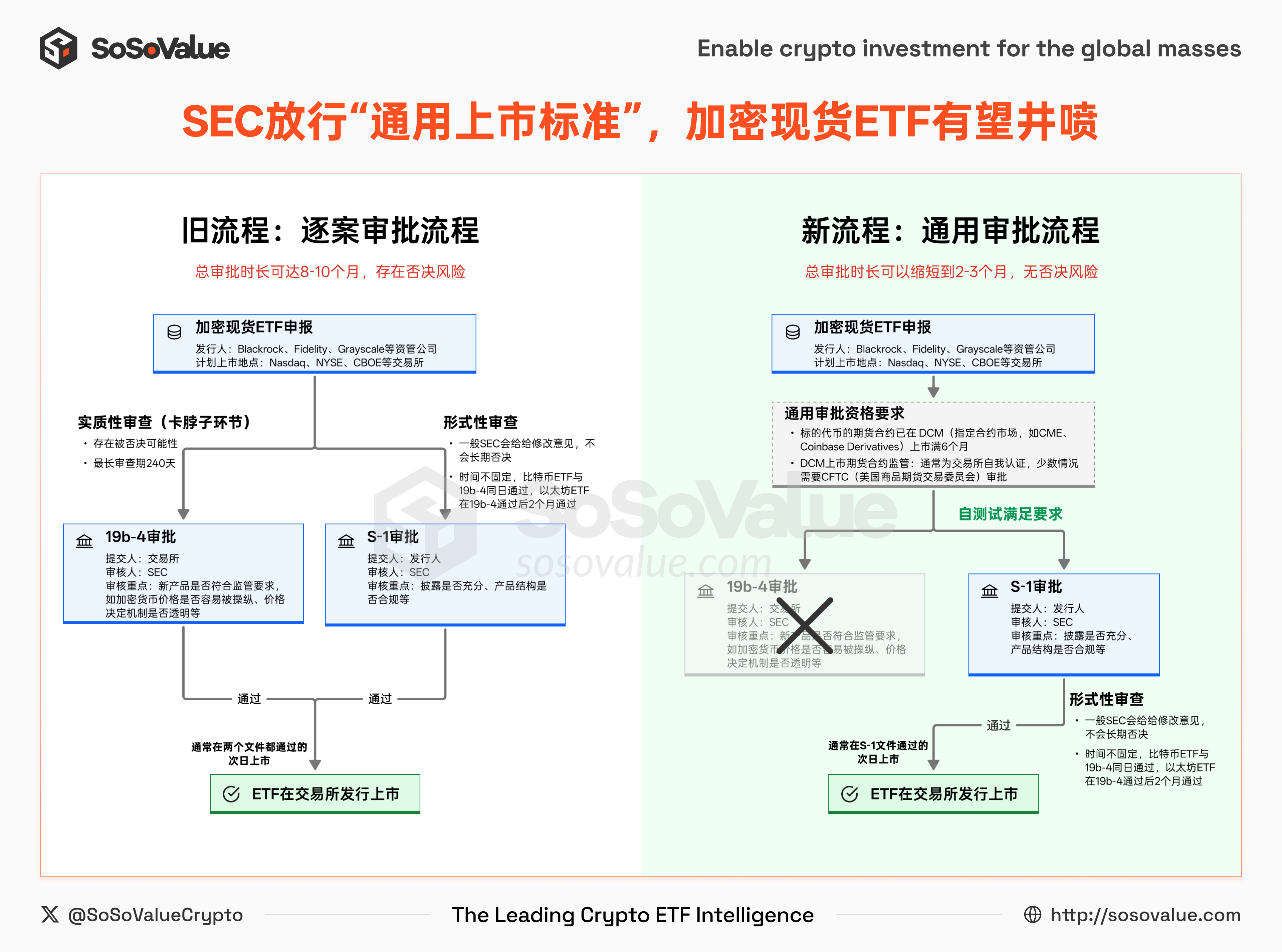

Antes da publicação desta nova regulamentação, os ETFs de criptomoedas à vista precisam passar por um processo de aprovação caso a caso, tendo que ultrapassar dois obstáculos de aprovação:

- 19b-4 Aprovação de Alterações de Regras —— Solicitação da bolsa ao SEC para modificar as regras da bolsa, sendo uma aprovação substancial, existe a possibilidade de ser recusada pelo SEC.

- S-1 Aprovação do Prospecto —— Submetido pelo emissor do ETF à SEC para aprovação, revelando detalhes sobre a estrutura do fundo, gestor, taxas, entre outros, com foco mais na revisão formal.

Este modelo de dupla aprovação não só é demorado, como muitas vezes é atrasado por jogos políticos e divergências de conformidade. Por exemplo, o ETF de bitcoin à vista, que em 2021 teve uma onda de pedidos, mas foi rejeitado pela SEC na fase 19b-4 em 21-22. Entre maio e julho de 23, uma nova leva de pedidos foi novamente apresentada, e finalmente, em 10 de janeiro de 24, os documentos 19b-4 e S-1 foram aprovados no mesmo dia, passando por quase 8 meses de impasse.

E a SEC aprovou o “ padrão de listagem geral ” em 17 de setembro de 2025, o que trouxe mudanças fundamentais. Este padrão deixa claro: os ETFs de produtos que cumprirem os requisitos não precisam submeter um pedido 19b-4 caso a caso, bastando seguir o processo de aprovação S-1, reduzindo significativamente o tempo e o custo de aprovação.

Um ETF que cumpre os padrões deve atender a pelo menos um dos seguintes três critérios:

- O ativo subjacente já foi negociado em ISG** (Organização de Supervisão do Mercado Intermercado)** mercados membros, como a NYSE, Nasdaq, CME, LSE, entre outros.

- Os contratos futuros do produto subjacente foram negociados continuamente por pelo menos seis meses no DCM** (Mercado de Contratos Designados)** **e foi estabelecido um acordo abrangente de compartilhamento de monitoramento entre as bolsas (CSSA). DCM é uma bolsa de negociação autorizada pela CFTC (Comissão de Negociação de Futuros de Commodities dos EUA), como CME, CBOT, Coinbase Derivatives Exchange, etc.

- Já ETF listados na bolsa de valores nacional dos EUA, e pelo menos 40% de seus ativos estão alocados nesse ativo subjacente.

Como a maioria dos ativos criptográficos é considerada como**“mercadorias”, esta regra é quase feita sob medida para ETFs de criptomoedas. A segunda via é a mais viável**: desde que um determinado ativo criptográfico tenha contratos futuros em funcionamento por pelo menos seis meses em bolsas como CME ou Coinbase Derivatives, é possível pular a etapa de aprovação 19b-4, e o ETF à vista tem grandes chances de ser implementado rapidamente.

Imagem1*: Processo de aprovação para a listagem de novos e antigos ETFs de criptomoedas (Fonte de dados: SoSoValue)**

Em comparação com o modelo anterior, as mudanças trazidas pelas novas regras refletem-se principalmente em duas áreas:

1**)Caminho de aprovação simplificado:19b-4 deixou de ser“obstáculo”****。**

No modo antigo, a ETF de criptomoedas precisa completar a dupla aprovação da mudança da regra 19b-4 e do prospecto S-1, ambas indispensáveis. As ETFs de Bitcoin e Ethereum do passado foram assim: o tempo de revisão da 19b-4 chegou a 240 dias, tornando-se um fator chave que atrasou o processo. Com as novas regras, desde que o produto atenda aos padrões unificados, as bolsas podem seguir diretamente para a fase de aprovação do S-1, eliminando o processo de disputas repetidas da 19b-4, reduzindo significativamente o ciclo de listagem.

2**)A transferência do foco de poder de revisão: CFTC e DCM desempenham um papel mais crucial.

A verificação de conformidade dos contratos futuros está gradualmente sendo transferida da SEC para o DCM (Mercado de Contratos Designados) e a CFTC (Comissão de Comércio de Futuros de Commodities dos EUA). De acordo com o sistema atual, existem duas principais maneiras de o DCM lançar novos contratos:

- Auto-Certificação (Self-Certification): A DCM deve apenas submeter uma declaração de auto-certificação à CFTC um dia útil antes do lançamento do contrato, e se não houver objeções, o contrato entra em vigor automaticamente. Isso geralmente requer que o mercado à vista tenha transparência de preços, liquidez adequada e que o risco de manipulação de mercado seja controlável.

- Aprovação Voluntária (Voluntary Approval): Se houver disputas sobre o contrato, o DCM pode solicitar ativamente a aprovação da CFTC para obter uma proteção legal mais robusta.

Isto significa que, desde que o mercado à vista de um certo tipo de ativo criptográfico seja suficientemente saudável, o DCM terá uma grande autonomia para impulsionar a listagem de futuros. Ao mesmo tempo, a revisão do S-1 pela SEC concentra-se principalmente em saber se a divulgação de informações é adequada e se a estrutura do produto está em conformidade, sendo mais uma “análise formal”.

**De um modo geral, a SEC está a transformar-se de avaliadora caso a caso em legisladora. A atitude regulatória também passou de “se deve permitir” para “como regular”. Dentro deste quadro, o lançamento de ETFs de criptoativos à vista será mais eficiente e padronizado.

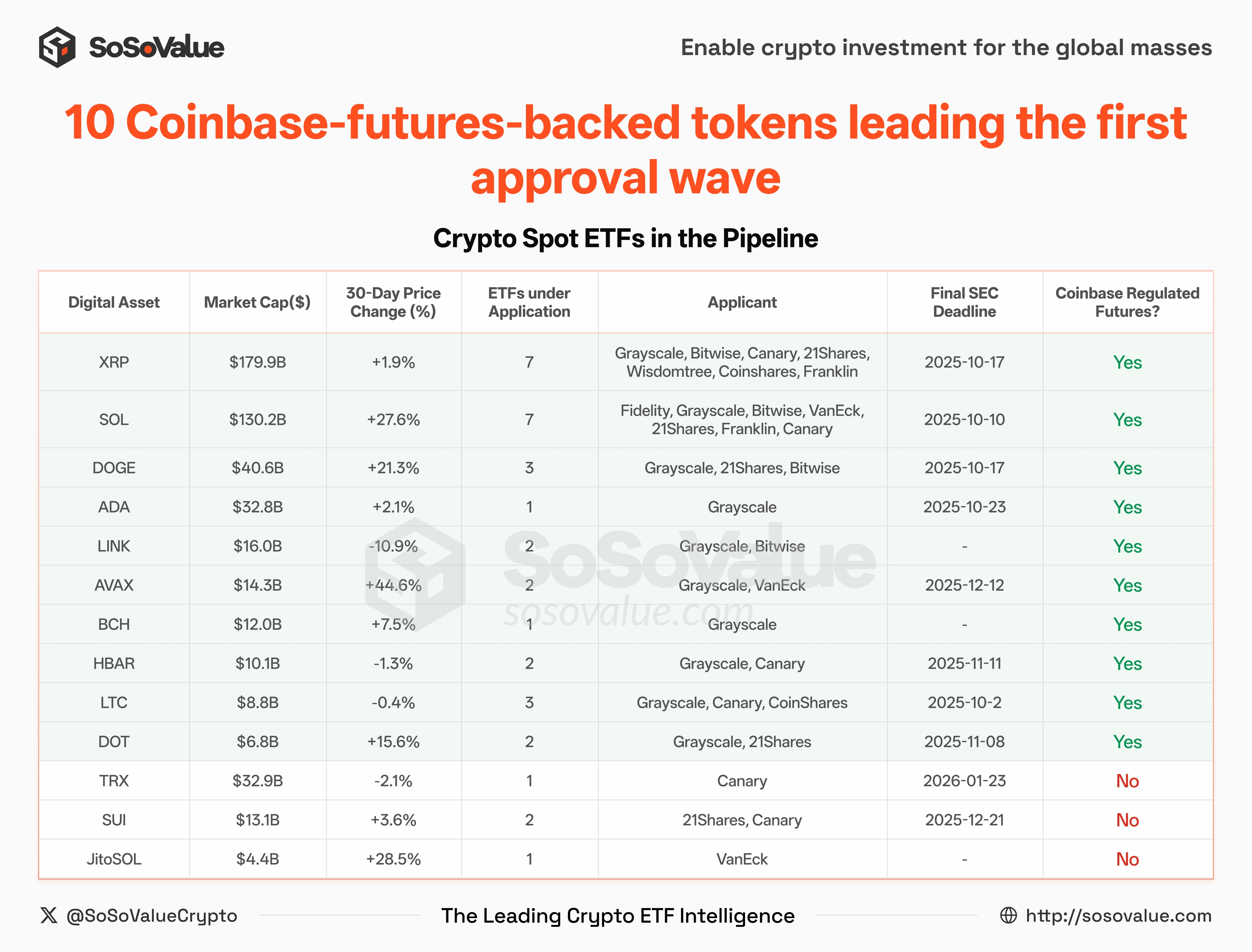

2. Quais criptomoedas têm mais probabilidade de se beneficiar? Os 10 principais moedas que já têm contratos futuros & pedidos de ETF irão ser os primeiros a receber a implementação do ETF.

No atual DCM (Mercado de Contratos Específicos), a Coinbase Derivatives Exchange, uma subsidiária da Coinbase, possui a linha de produtos de futuros de criptomoedas mais abrangente, abrangendo atualmente 14 criptomoedas. (Ver figura 2).

Figura 2: Futuros já listados na Coinbase lista (Fonte de dados: SoSoValue)

De acordo com os dados da SoSoValue, atualmente há 35 ETFs de criptomoedas à vista aguardando aprovação, cobrindo 13 moedas. ExcetoSUI,TRX eJitoSOL, os outros10 ativos já lançaram futuros naCoinbase Derivatives há mais de6 meses, portanto, atendem totalmente aos requisitos gerais das novas regras.

Figura 3: Os 10 principais moedas que já têm contratos futuros & apresentaram pedidos de ETF serão os primeiros a receber a implementação do ETF (Fonte dos dados: SoSoValue)

Isso significa:

- Cobertura de 10 criptomoedas** LTC****, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK, BCH, cerca de 30 ETFs de spot têm grandes chances de serem aprovados rapidamente nas próximas semanas ou meses**;

- O mercado está a preparar-se para a próxima onda de “explosão” dos ETFs. Por exemplo, moedas como XLM e SHIB, embora já tenham futuros, até agora ninguém apresentou um pedido de ETF à vista, que provavelmente se tornará o foco dos próximos gestores.

Três, quando o ciclo de queda das taxas de juros encontra uma explosão de ETF, o que os investidores devem prestar atenção? Progresso da emissão de ETF, tendências das taxas de juros macroeconômicas, alocação de ativos cruzados e fluxo de capital

A curto prazo, a implementação de padrões comuns acelerará significativamente o lançamento de ETFs de criptomoedas, reduzirá as barreiras de entrada e atrairá mais fundos institucionais e produtos em conformidade.

Ao mesmo tempo, na quinta-feira, o Federal Reserve iniciou conforme esperado uma redução da taxa de juros em 25 pontos base, e o gráfico de pontos sinaliza mais duas reduções ao longo do ano, iniciando um ciclo de cortes de juros. As expectativas de desvalorização do dólar começam a ganhar força, e o capital global está à procura de novos pontos de ancoragem de ativos.

As duas forças de macro liquidez e inovação institucional estão em colisão: de um lado, a enorme liquidez liberada pelo sistema do dólar, do outro, a potencial explosão de produtos de ativos criptográficos ETF. A intersecção de ambos pode remodelar a lógica de alocação de recursos, acelerando a fusão profunda entre os mercados de capitais tradicionais e os ativos criptográficos, podendo até mesmo se tornar o ponto de partida para a reconfiguração do mapa de ativos globais na próxima década.

Neste contexto, os investidores precisam prestar atenção a quatro aspectos:

- Ritmo de emissão de ETF: Para ETFs de criptomoedas à vista que atendem às regras gerais, o S-1 costuma atualizar o prospecto várias vezes antes da aprovação final, complementando detalhes como taxas e tamanho da emissão inicial. Essas atualizações geralmente significam que o produto está em contagem regressiva para o lançamento.

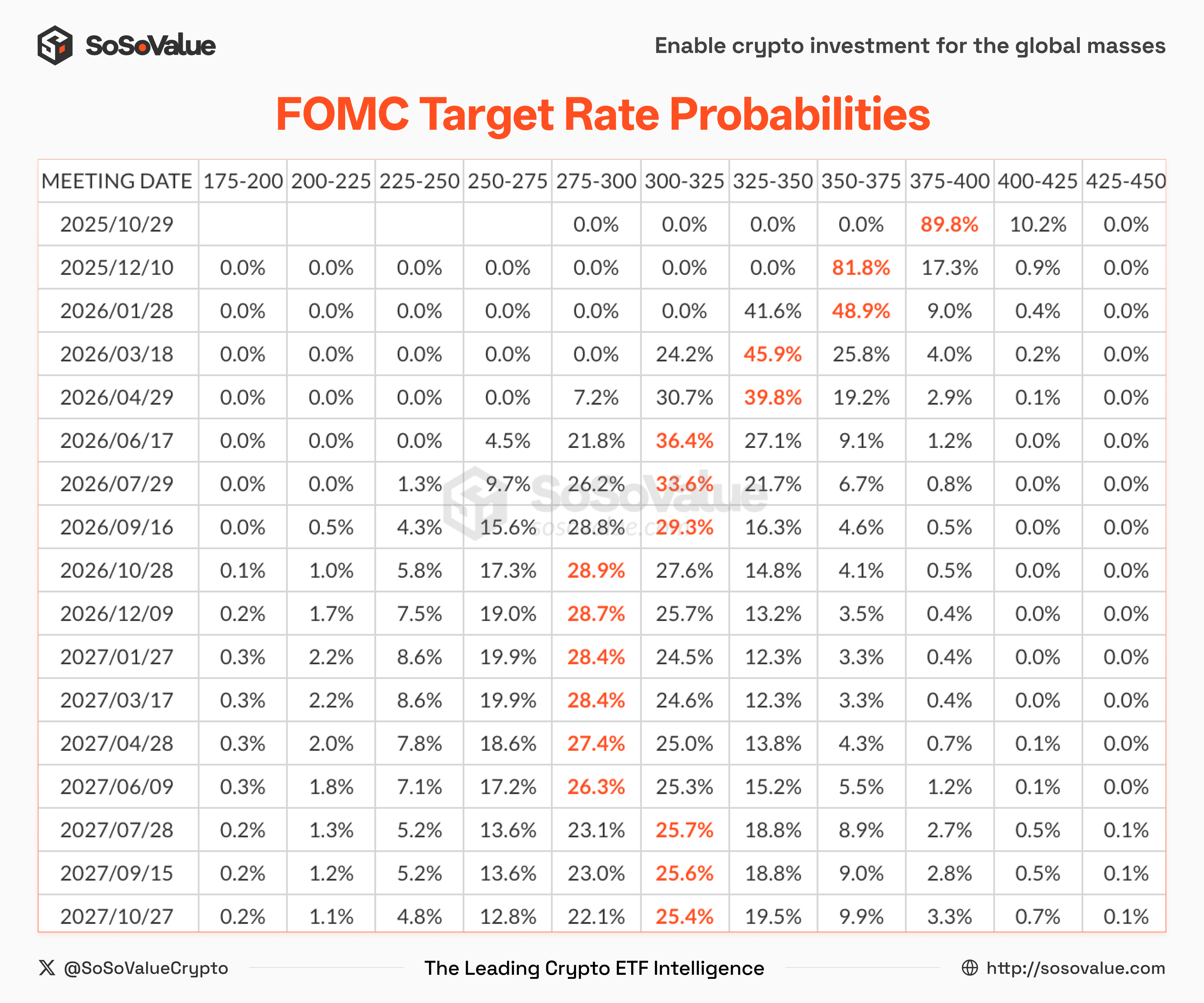

- Ambiente Macroeconômico: O caminho da taxa de juros do Federal Reserve, as expectativas do gráfico de pontos e a trajetória do índice do dólar determinarão a direção da mudança na aversão ao risco, sendo a pista central para a precificação de ativos.

Gráfico 4: Expectativa do caminho de redução de taxas pelo Federal Reserve (Fonte de dados: SoSoValue)

- Configuração entre ativos: Durante períodos de fraqueza do dólar, o ouro, as commodities e os ativos criptográficos costumam se complementar. Ao diversificar a exposição, os investidores podem reduzir riscos e capturar várias curvas de rendimento.

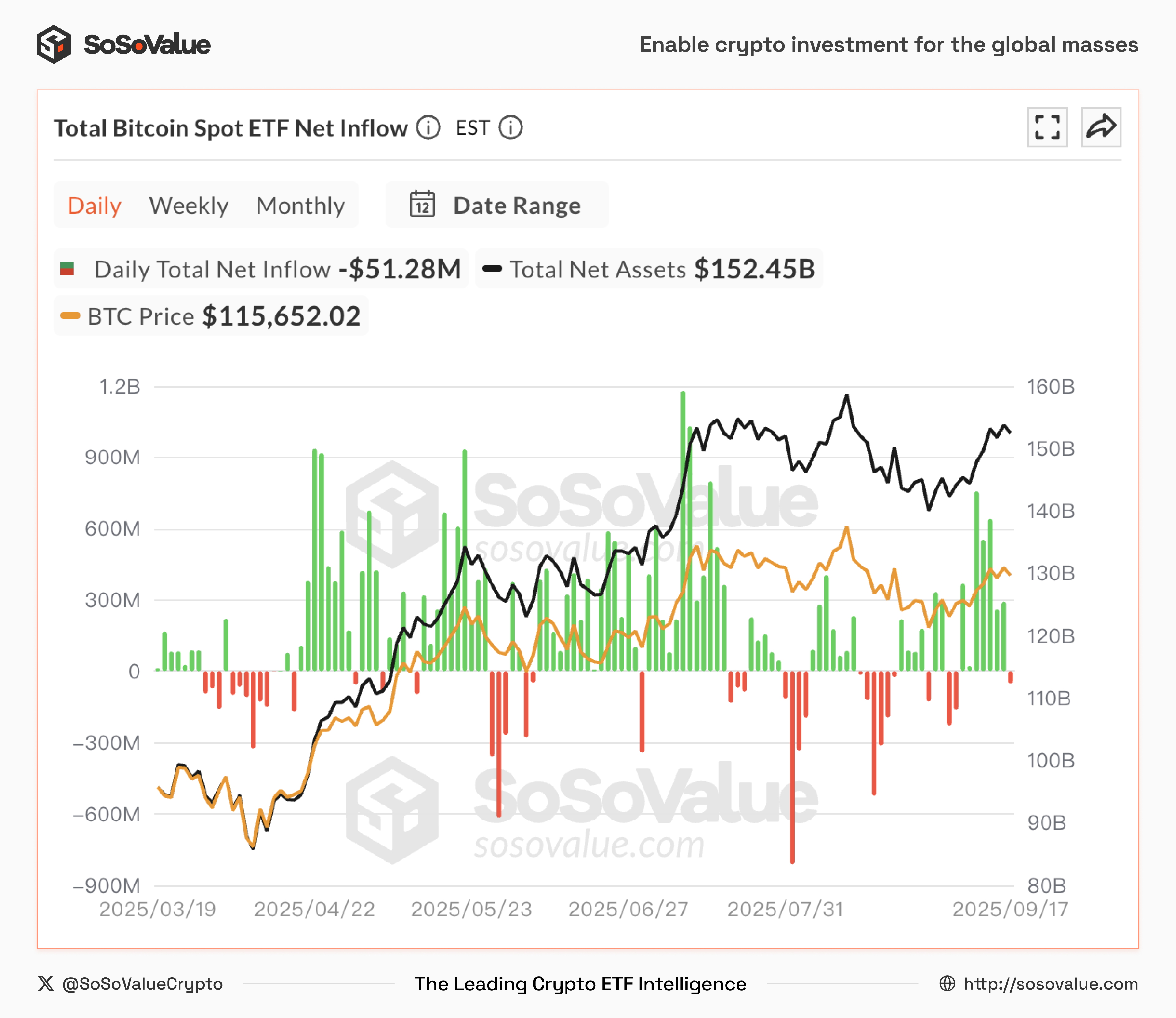

- Fluxo de capital: Em comparação com a volatilidade dos preços, o fluxo líquido diário de ETFs reflete melhor o sentimento e a tendência do mercado, muitas vezes apresentando maior capacidade de antecipação, ajudando os investidores a se posicionarem antes da reversão do mercado.

Figura 5: Fluxo líquido diário do ETF de spot de Bitcoin (Fonte de dados: SoSoValue)

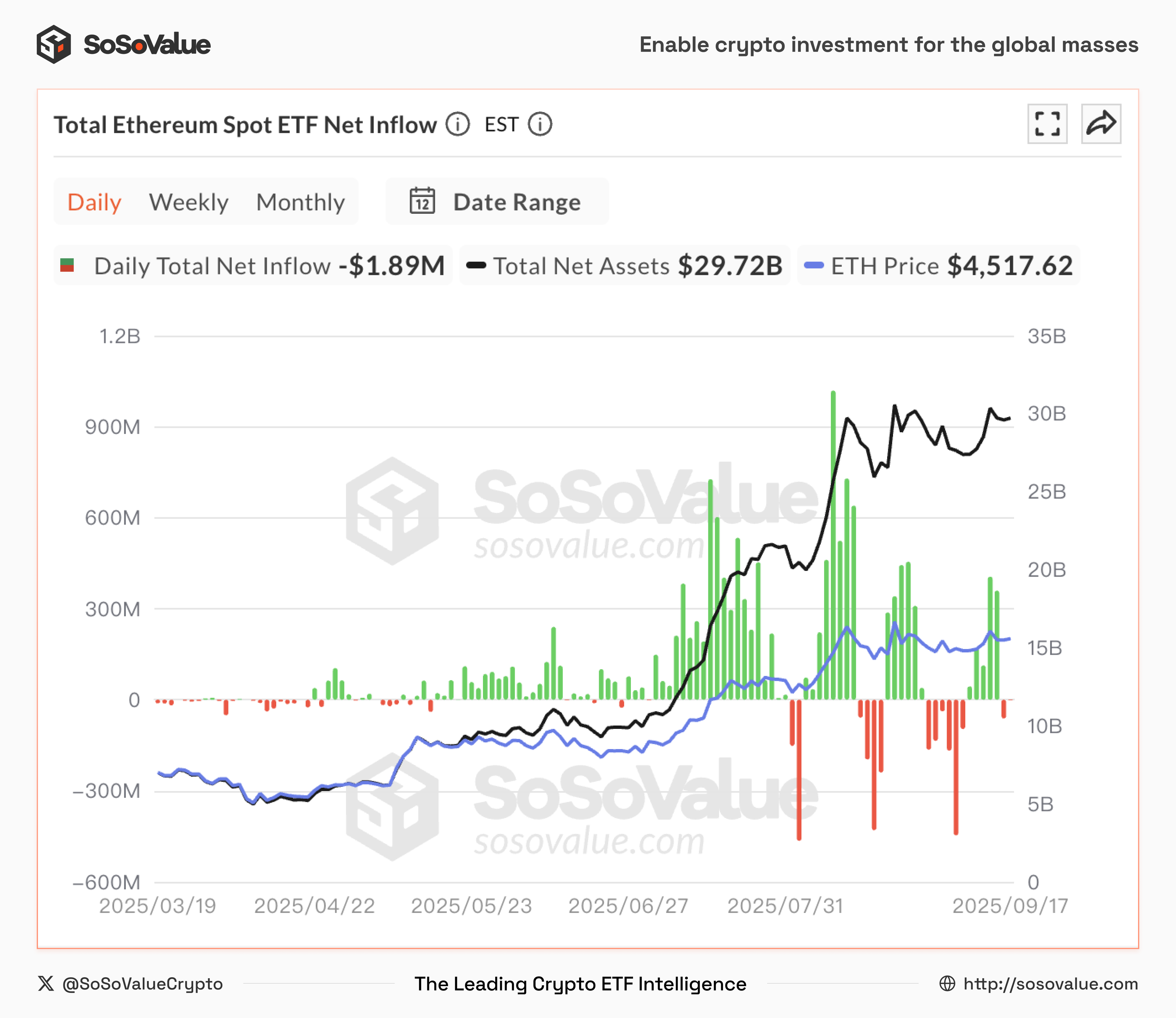

Figura6*: Fluxo líquido diário de entrada de ETF de spot do Ethereum (Fonte de dados: SoSoValue )***

Em resumo, a nova regulamentação combinada com o ciclo de redução de juros está a abrir as “duas portas” de regulamentação e liquidez para os ETFs de criptomoedas. Para os investidores, isso representa uma nova janela de oportunidade e uma profunda reconfiguração da lógica de alocação de ativos.