Autor: Dovey Wan, Gründungspartnerin von Primitive Ventures

Übersetzung: Dà Yǔ

2025 hat die Kryptowährungsbranche nahezu alle erwarteten Ziele erreicht. Strukturell gesehen hätte es ein glanzvolles Jahr werden sollen.

Doch warum wirkt es… so träge und tot?

Es ist nicht „der Preis ist nicht gestiegen“ – das ist nicht das Ende. Bitcoin erreichte ein neues Hoch. Aber die Stimmung, das Gefühl, die interne Bestätigung, die Nachzügler anderer Kryptowährungen und die Begeisterung der Privatanleger haben sich verändert. Vielleicht am beunruhigendsten ist, dass die einstigen „Hot Money-Assets“ jetzt sowohl in Bezug auf den Wohlstandseffekt als auch die Volatilität an Attraktivität verloren haben.

Die entsprechenden Krypto-Assets sind nicht mehr wie in früheren Zyklen mit Bitcoin und Ethereum synchron:

-

Memecoins standen im vierten Quartal 2024 bis zum ersten Quartal 2025 an der Spitze, und die Einführung des Trump-Tokens hat diesen Trend noch verstärkt.

-

Kryptowährung-Aktien erreichten vor und nach dem Circle-IPO ihren Höhepunkt und begannen zwischen Mai und August 2025 wieder abzunehmen.

-

Die meisten Altcoins haben nie einen nachhaltigen Trend entwickelt. Während des Aufschwungs besteht eine Asymmetrie, während des Absturzes wird alles vollständig von den Teilnehmern dominiert.

Betrachtet man es noch einmal, wird die Situation noch seltsamer.

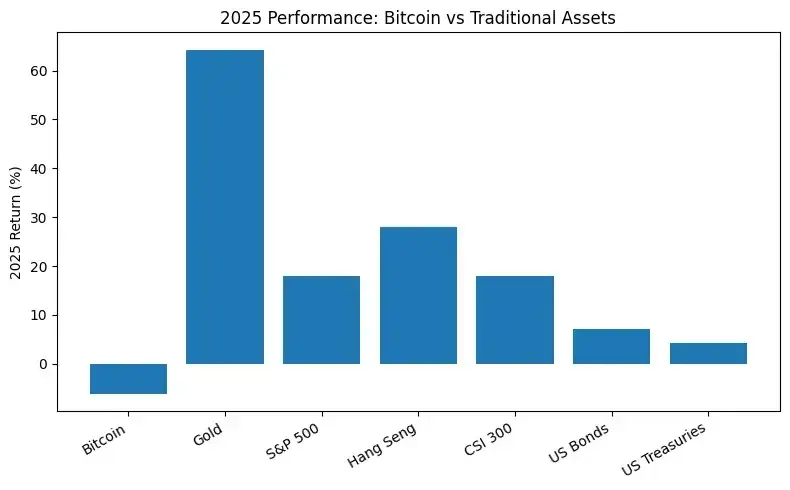

Obwohl das regulatorische Umfeld freundlich ist, schnitt Bitcoin im Jahr 2025 fast schlechter ab als alle anderen führenden traditionellen Finanzanlagen, einschließlich Gold, US-Aktien, Hongkonger Aktien, A-Aktien und sogar einige Anleihenindizes.

(Vergleich Bitcoin mit anderen Vermögenswerten, äußerst schwache Performance)

Dies ist das erste Mal, dass Bitcoin sich von allen anderen Asset-Klassen abkoppelt.

Diese Abweichung ist entscheidend: Der Preis erreichte ein neues Hoch, doch die interne Bestätigung blieb aus, während andere Märkte besser abschnitten. Dies offenbart eine einfache, aber beunruhigende Tatsache: Die Liquiditätsversorgungskette von Bitcoin hat sich grundlegend verändert, und der ursprüngliche vierjährige Abrechnungszyklus wurde durch größere Kräfte auf anderen Märkten ersetzt.

Deshalb werden wir genauer untersuchen, wer auf hohem Niveau kauft, wer den Markt verlässt und wo die Preisboden liegen.

Große Kluft: Onshore- und Offshore-Aktivitäten

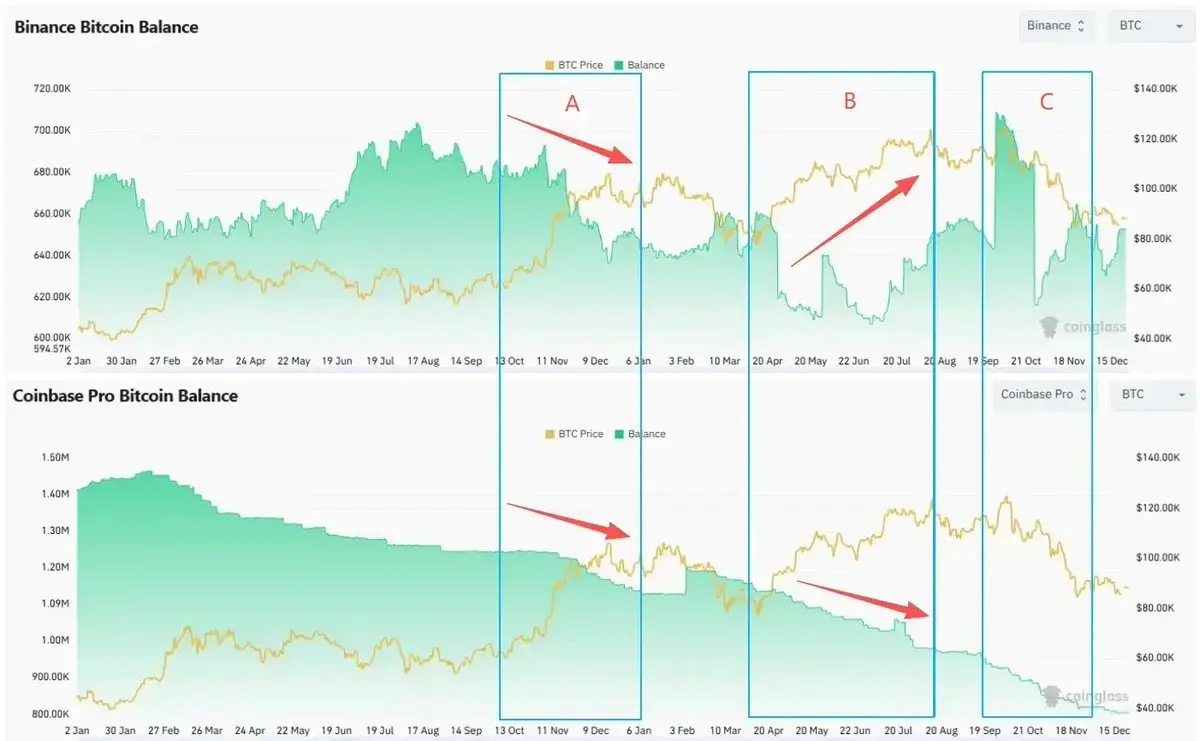

Wir haben in diesem Zyklus drei völlig unterschiedliche Phasen erlebt—

- Phase A (November 2024 bis Januar 2025): Trumps Wahlsieg und ein günstigeres regulatorisches Umfeld lösten bei in- und ausländischen Investoren ein gemeinsames FOMO aus. Der Bitcoin-Preis überschritt erstmals die Marke von 100.000 USD.

- Phase B (April bis Mitte August 2025): Nach einer Leverage-Reduktion erholte sich BTC und durchbrach die Marke von 120.000 USD.

- Phase C (Anfang Oktober 2025): BTC erreichte Anfang Oktober den aktuellen lokalen Höchststand, erlebte dann den Flash-Crash am 10. Oktober und trat in eine Korrekturphase ein.

In jeder Phase haben wir die enorme Differenz zwischen US-Käufen und Auslandsverkäufen gesehen—

Spot: Onshore-Käufe brechen durch, Offshore-Verkäufe steigen bei Hochpunkten.

- Coinbase Premium bleibt in den Phasen A, B und C positiv. Die hohe Nachfrage nach Käufen stammt hauptsächlich von inländischen Spot-Fonds.

- Das Coinbase-BTC-Guthaben ist während des gesamten Zyklus rückläufig. Die verfügbare Menge in den USA nimmt ab.

- Mit den Preissteigerungen in Phase B und C steigt das Binance-Guthaben deutlich. Offshore-Spot-Inhaber ergänzen ihre Bestände, was potenziellen Verkaufsdruck erhöht.

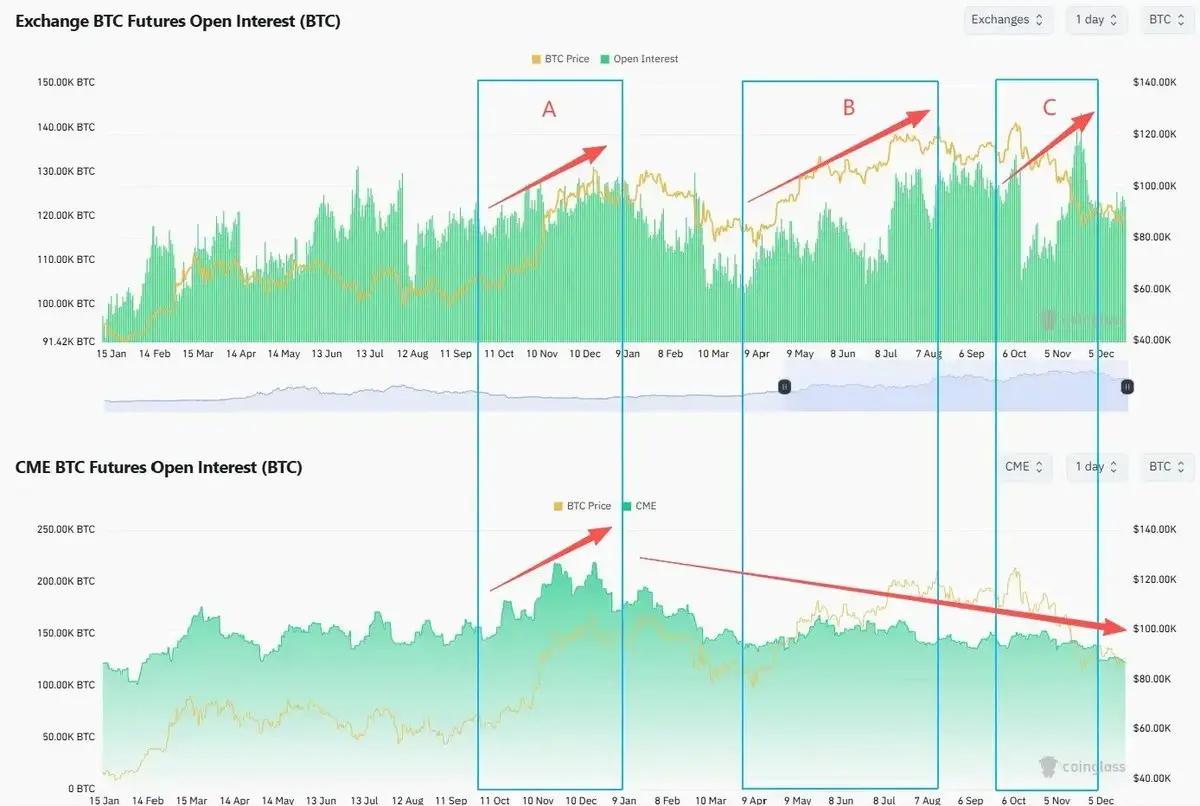

Futures: Offshore-Leverage steigt, Onshore-Positionen sinken

Das offene Interesse an Offshore-Futures (Binance und andere Offshore-Börsen) stieg in den Phasen B und C. Der Leverage nahm zu. Auch nach dem 10. Oktober fiel der Leverage schnell wieder und erreichte oder übertraf die vorherigen Höchststände.

Seit Anfang 2025 zeigt das offene Interesse an Onshore-Futures (CME) einen Abwärtstrend. Institutionelle Investoren haben ihre Risikobereitschaft nicht erhöht, obwohl die Verträge neue Höchststände erreichten.

Gleichzeitig zeigen sich Divergenzen zwischen Bitcoin-Volatilität und Preisentwicklung.

Im August 2025, als Bitcoin erstmals 120.000 USD überschritt, lag DVOL nahe an einem lokalen Tief. Der Optionsmarkt hat die anhaltenden Risiken nicht ausreichend kompensiert.

Jede „Top“-Phase spiegelt offenbar die Divergenz zwischen in- und ausländischen Tradern wider. Wenn inländische Spot-Fonds den Preis nach oben treiben, verkaufen ausländische Spot-Trader die Gewinne. Wenn ausländisches Leverage-Kapital auf den Zug aufspringt, reduzieren inländische Futures- und Options-Trader ihre Positionen und bleiben abwartend.

Wo sind die Grenzkäufer? Wer kann noch einspringen?

Glassnode schätzt, dass die Menge an Bitcoin, die von Unternehmen und DAT-Tools gehalten wird, von etwa 197.000 Anfang 2023 auf rund 1.080.000 Ende 2025 gestiegen ist – ein Nettozuwachs von ca. 890.000 in zwei Jahren. DAT ist damit eines der größten strukturellen Investitionsinstrumente im Bitcoin-System.

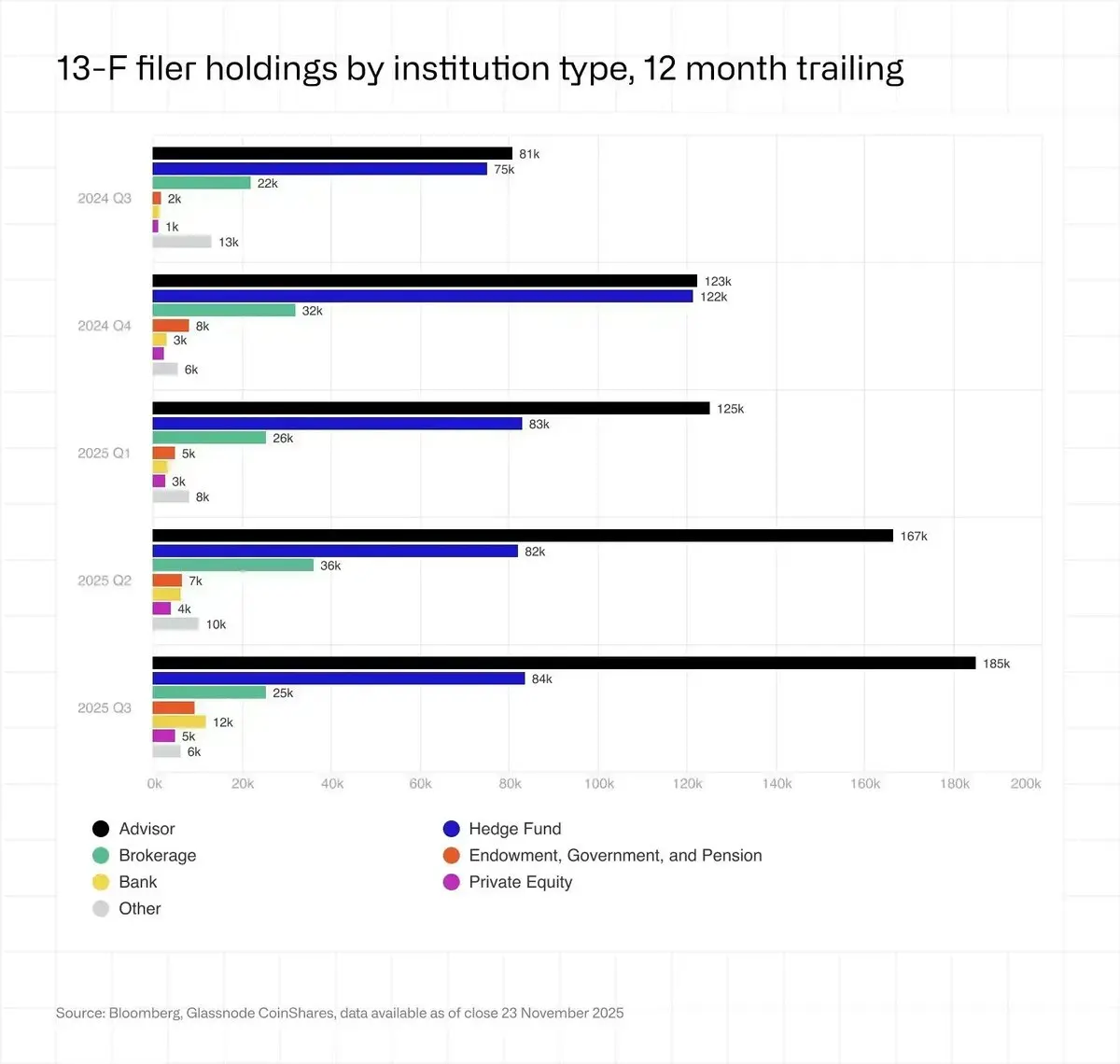

Ein weiteres oft missverstandenes Feld sind ETFs. Bis Ende 2025 halten US-Spot-Bitcoin-ETFs etwa 1,36 Millionen BTC, was einem Wachstum von ca. 23 % entspricht und etwa 6,8 % des Umlaufangebots ausmacht.

Institutionelle Investoren (13F-Meldungen) halten weniger als ein Viertel der ETF-Bestände, und die meisten davon sind Hedgefonds und Investmentberater – offensichtlich keine „Diamantenhände“-Familienmitglieder, die wir kennen.

Retail-Entwicklung: Das Ende der Kleinanleger?

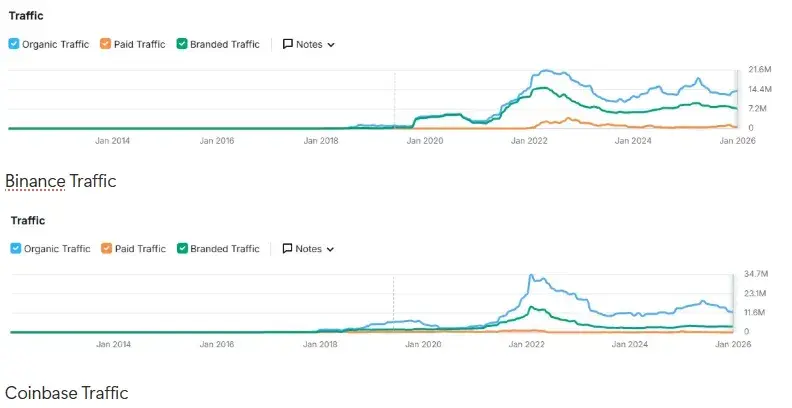

Seit Anfang 2025 zeigen die Traffic-Daten von Binance, Coinbase und anderen Top-Börsen deutlich, dass die Stimmung der Privatanleger nach Trumps Verkauf seiner „Memecoins“ weiterhin schwach bleibt.

Außerdem ist die allgemeine soziale Stimmung der Privatanleger seit Anfang 2024 tatsächlich bärisch.

Seit dem Hoch im Jahr 2021 ist der Traffic auf den Websites insgesamt rückläufig.

Der Bitcoin-Preis erreichte neue Höchststände, doch die Besucherzahlen kehrten nicht auf das frühere Niveau zurück.

Mehr dazu haben wir in unserem Artikel vom letzten Jahr geschrieben: „Wer sind die Randkäufer?“

Die Strategien der Börsen haben sich ebenfalls angepasst. Angesichts hoher Akquisitionskosten und niedriger Aktivität der Bestandskunden haben die Börsen vom „Wachstumsstreben“ auf „Bindung durch Ertragsprodukte und Multi-Asset-Trading (aktive Listung von US-Aktien, Gold und Devisen)“ umgestellt.

Überall Bullenmarkt

Der wahre „Wohlstandseffekt“ im Jahr 2025 zeigt sich nicht im Bereich der Kryptowährungen: Der S&P 500 (+18 %), Nasdaq (+22 %), Nikkei (+27 %), Hang Seng (+30 %), KOSPI (+75 %), sogar A-Aktien stiegen um 19 %, allesamt starke Zuwächse. Gold (+70 %) und Silber (+144 %) legten ebenfalls deutlich zu, während „digitales Gold“ fast schon lächerlich wirkt.

KI-Aktien, 0DTE (Zero-Day-Trades) sowie Rohstoffe wie Gold und Silber schwächen zusätzlich ihre Attraktivität.

Spekulatives Kapital wandert nicht in alternative Anlagen. Viele haben komplett ausgestiegen und kehren in den Aktien-Volatilitätsmarkt zurück, während neue Spekulanten in den US-Aktien oder ihren Heimatmärkten weiterhin mit Gewinn handeln.

Sogar koreanische Privatanleger verkaufen Upbit und setzen auf KOSPI und US-Aktien: Das durchschnittliche tägliche Handelsvolumen von Upbit sank 2025 im Vergleich zu 2024 um etwa 80 %. Gleichzeitig stiegen die KOSPI-Werte um über 75 %. Koreanische Privatanleger kauften netto US-Aktien im Wert von etwa 31 Milliarden USD.

Wer sind die größten Verkäufer?

Jede Periode bringt große Verkäufer an den Hochpunkten – doch interessant ist, dass die Verkaufszeitpunkte in diesem Zyklus mit den Divergenzen im Relative Strength (RS) genau übereinstimmen.

Bitcoin war bisher eng mit den Bewegungen der US-Technologiewerte verbunden, bis etwa August 2025, als Bitcoin deutlich hinter ARKK und Nvidia zurückfiel, gefolgt vom Crash am 10. Oktober, der die Differenz bis heute nicht wieder ausgeglichen hat.

Kurz vor dieser Divergenz, Ende Juli, berichtete Galaxy in seinem Finanzbericht und in Medienbriefings, dass ein langjähriger Großinvestor eine Verkaufsorder von über 80.000 BTC ausgeführt hat. Diese Transaktion brachte das Phänomen „Whale aus der Satoshi-Ära macht Gewinne“ in die Öffentlichkeit.

Bergbauunternehmen verkaufen Assets für KI-Investitionen

Von der Bitcoin-Halbierung 2024 bis Ende 2025 sind die Reserven der Miner den längsten Rückgang seit 2021 durchlaufen. Ende 2025 liegen sie bei etwa 1,806 Millionen BTC. Die Hashrate ist im Jahresvergleich um ca. 15 % gefallen.

- Laut „AI Outflow-Plan“ transferieren Miner Bitcoin im Wert von rund 5,6 Milliarden USD auf Börsen, um KI-Datenzentren zu finanzieren.

- Firmen wie Bitfarms, Hut 8, Cipher, Iren verwandeln ihre Standorte in KI- und Hochleistungsrechenzentren, unterschreiben 10- bis 15-jährige Rechenverträge und betrachten Strom und Land als „Gold des KI-Zeitalters“.

- Riot ist das Paradebeispiel für HODL: Das Unternehmen kündigte im April 2025 an, alle monatlich geschürften Coins zu verkaufen.

Schätzungen zufolge könnten bis Ende 2027 etwa 20 % der Mining-Leistung wieder für KI-Workloads umgewandelt werden.

China hat strengere Maßnahmen ergriffen. Im Dezember 2025 wurde Xinjiang erneut zum Ziel der Maßnahmen der People’s Bank of China und verschiedener Ministerien. Rund 400.000 ASIC-Miner mussten vom Netz genommen werden, was innerhalb weniger Tage zu einem Rückgang der globalen Hashrate um 8–10 % führte.

Graue Wale: Bitcoin im schwarzen Koma

Ähnlich wie der PlusToken-Betrug im Zyklus 2021, der erheblichen Einfluss hatte, sind auch die großen Betrugs- und Glücksspielskandale 2025, darunter die Ponzi- und Sektennetzwerke von Qian Zhimin und die Fälle der kambodschanischen Prinzengruppe/Chen Zhi, wahrscheinlich die Haupttreiber für den Anstieg des Bitcoin-Preises.

Beide Fälle betrafen die Beschlagnahmung von Zehntausenden von Bitcoins, insgesamt im Bereich von 100.000 oder mehr schwarzen Coins.

Das könnte den potenziellen Verkaufsdruck der Regierungen erhöhen und gleichzeitig den großen grauen Markt für langfristige Bitcoin-Halter erheblich dämpfen. Das könnte kurzfristig Verkaufsdruck erzeugen, langfristig aber insgesamt positiv sein.

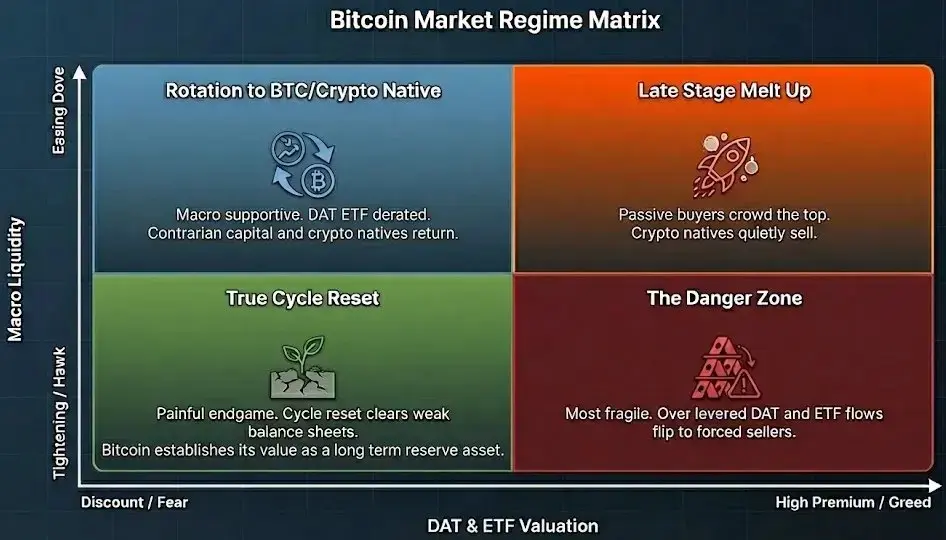

Ausblick 2026

In diesem neuen Strukturmodell ist der alte „Vierjahres-Halbierungszyklus“ kein selbst erfüllender Pfad mehr.

Die nächste Phase wird hauptsächlich von zwei Achsen getrieben:

- Vertikale Ebene: Makroliquidität und Kreditbedingungen, Zinssätze, Fiskalpolitik, KI-Investitionszyklen.

- Horizontale Analyse: Bewertung und Prämien von DAT, ETFs und anderen Bitcoin-Alternativen.

Frühere Bitcoin-Gewinner, darunter Veteranen, Miner und asiatische Graue Wale, verteilen ihre Token an passive ETF-Halter, DAT-Strukturen und langfristige Staatskapitalfonds.

Der Entwicklungspfad von Bitcoin ähnelt dem von FAANG zwischen 2013 und 2020: Der Markt bewegt sich langsam weg von den frühen, von Retail- und Wachstumsfonds dominierten Hoch-Beta-Investments hin zu passiven Strategien mit Indexfonds, Pensionsfonds und Sovereign Wealth Funds.

Bitcoin ist heute eine Krypto-Asset, die man ohne direkten Kontakt zu Kryptowährungen besitzen kann. Man kann sie über Brokerkonten kaufen, wie bei ETFs verwalten, klare Buchführung führen und in maximal fünf Sätzen dem Trader- oder Investmentausschuss erklären.

Die meisten anderen Krypto-Assets sind jedoch nicht auf ihrer tatsächlichen Nützlichkeit oder Legalität im physischen Markt und an der Wall Street basiert.

Wir hoffen immer auf einen neuen Bullenmarkt, doch wenn dieser nicht nur eine Preissteigerung ist, sondern auch die Nützlichkeit erhöht, die Legitimität der ETF-Ära in die On-Chain-Nachfrage umwandelt, passives Halten in aktives Nutzen verwandelt und echte Renditen bringt – anstatt nur auf wechselnde Narrative zu setzen –, wäre das großartig.

Wenn das passiert, wirken die heutigen „Stellvertreter“ eher wie die ersten Investoren in einer neuen Zyklusphase, nicht wie die großen Verlierer eines alten.

Bitcoin wird letztlich zur Staatsreserve

Code frisst Banken

Kryptowährungen müssen sich noch zu einem neuen zivilisatorischen Werkzeug entwickeln.