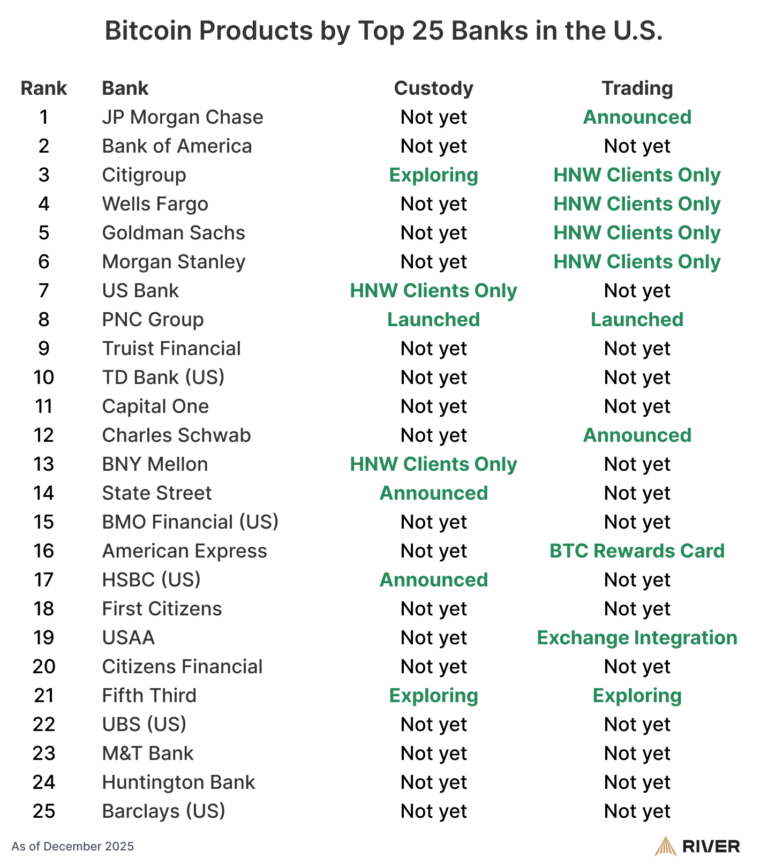

อ้างอิงจากข้อมูลของ River ในบรรดาธนาคารใหญ่ที่สุด 25 แห่งในสหรัฐอเมริกา เกือบ 60% อยู่ในขั้นตอนของการขายตรง การดูแล หรือให้คำปรึกษาเกี่ยวกับ Bitcoin อยู่ในขณะนี้ ตัวเลขนี้เป็นสัญลักษณ์ของการเปลี่ยนแปลงเชิงประวัติศาสตร์ในทัศนคติของธนาคารในสหรัฐอเมริกา ซึ่งเป็นผลมาจากหลายปีที่ผ่านมาที่สถาบันเหล่านี้มอง Bitcoin เป็นสินทรัพย์ที่ควรหลีกเลี่ยง เนื่องจากกฎระเบียบด้านทุน ปัญหาการดูแลรักษา และความเสี่ยงด้านชื่อเสียง

วิวัฒนาการของทัศนคติจากการปฏิเสธสาธารณะสู่การวางแผนอย่างเงียบๆ

(ที่มา: River)

ตลอดหลายปีที่ผ่านมา ธนาคารในสหรัฐอเมริกาเคยมอง Bitcoin เป็นสิ่งที่ควรดูจากระยะไกล สินทรัพย์นี้อยู่ในตลาดแลกเปลี่ยนและแอปพลิเคชันการซื้อขายเฉพาะทาง เนื่องจากกฎระเบียบด้านทุน ปัญหาการดูแลรักษา และความเสี่ยงด้านชื่อเสียง จึงแยกออกจากระบบธนาคารหลัก ซีอีโอของ JPMorgan Jamie Dimon เคยเรียก Bitcoin ว่าเป็น “การฉ้อโกง” ซ้ำแล้วซ้ำเล่า Goldman Sachs ก็หยุดแผนการซื้อขายคริปโต OTC ในปี 2018 และ Wells Fargo ก็ห้ามที่ปรึกษาแนะนำผลิตภัณฑ์คริปโตใดๆ อย่างชัดเจน

อย่างไรก็ตาม ทัศนคติแบบนี้กำลังเปลี่ยนแปลงในที่สุด จุดเปลี่ยนเกิดขึ้นในต้นปี 2024 หลังจาก SEC อนุมัติ ETF Bitcoin สินค้าตรง ทำให้เงินลงทุนจากสถาบันไหลเข้ามาอย่างมหาศาล กองทุน IBIT ของ BlackRock ซึ่งภายในไม่ถึงปีมีสินทรัพย์เกือบ 100 พันล้านดอลลาร์ แสดงให้เห็นว่าความต้องการ Bitcoin จากสถาบันเป็นของจริงและใหญ่มาก เมื่อมีลูกค้าถามว่า “ทำไมฉันไม่สามารถซื้อ Bitcoin กับคุณได้?” ธนาคารก็รับรู้ว่าหากไม่ให้บริการ ลูกค้าและเงินทุนจะไหลไปยังแพลตฟอร์มคริปโต native เช่น CEX อย่างถาวร

เรื่องราวในปี 2025 กลับเงียบสงบมากขึ้น: สกุลเงินดิจิทัลกำลังเปลี่ยนจากสินทรัพย์ในขอบเขตไปสู่รายการปกติในกระบวนการบริหารความมั่งคั่งและการดูแลรักษาแบบหลัก การเปลี่ยนแปลงนี้ไม่ใช่การปฏิวัติที่รุนแรง แต่เป็นการแทรกซึมอย่างค่อยเป็นค่อยไป ธนาคารเริ่มจากกลุ่มลูกค้าที่มีความพร้อมที่สุด เปิดตัวผลิตภัณฑ์เฉพาะกลุ่มบางอย่าง โดยใช้ข้อจำกัดด้านโควต้า กฎเกณฑ์เงินประกันที่ระมัดระวัง และการคัดกรองคุณสมบัติที่เข้มงวดยิ่งขึ้นเพื่อควบคุมการเข้าถึง

หากแผนปัจจุบันเป็นไปตามเป้า ปี 2026 จะเป็นปีแรกที่ Bitcoin ดูเหมือนเป็นผลิตภัณฑ์มาตรฐาน ไม่ใช่ข้อยกเว้น ในเวลานั้น ลูกค้ากลุ่ม High Net Worth จะไม่ต้องกังวลอีกต่อไปว่าธนาคารของพวกเขาจะให้บริการซื้อขาย Bitcoin หรือไม่ แต่จะเป็นการจัดสรรการลงทุนระหว่าง ETF การถือครองโดยตรง และบริการให้คำปรึกษา

แพลตฟอร์ม White-Label ของตลาดแลกเปลี่ยนคริปโตที่ใหญ่ที่สุดในสหรัฐกลายเป็นมาตรฐานอุตสาหกรรม

กุญแจสำคัญที่ทำให้ธนาคารในสหรัฐอเมริกายอมรับ Bitcoin คือการค้นหาโมเดลที่สามารถตอบสนองความต้องการของลูกค้าโดยไม่ต้องรับภาระด้านการดำเนินงานมากเกินไป คำตอบคือโซลูชันแบบ White-Label ตัวอย่างที่ชัดเจนที่สุดคือการขยายธุรกิจธนาคารส่วนบุคคลของ PNC Financial Services Group ซึ่งไม่ได้สร้างแพลตฟอร์มการซื้อขายคริปโตเอง แต่ใช้เทคโนโลยี “Crypto-as-a-Service” จากแพลตฟอร์มการซื้อขายคริปโตที่เป็นไปตามกฎระเบียบสูงสุดในสหรัฐอเมริกา

โมเดลนี้มีการแบ่งงานอย่างชัดเจน: ธนาคารรับผิดชอบด้านความสัมพันธ์กับลูกค้า การตรวจสอบความเหมาะสม และการรายงาน ในขณะที่แพลตฟอร์มการซื้อขายคริปโตที่เป็นไปตามกฎระเบียบสูงสุดในสหรัฐฯ จะให้บริการด้านการเทรดและการจัดการกุญแจลับเบื้องหลัง สำหรับลูกค้า พวกเขายังคงดำเนินการผ่านอินเทอร์เฟซของ PNC โดยข้อมูลสินทรัพย์จะแสดงในแดชบอร์ดเดียวกัน แต่การดำเนินการเทรด การดูแลรักษา และการโต้ตอบกับบล็อกเชน จะถูกจัดการโดยแพลตฟอร์มการซื้อขายคริปโตที่เป็นไปตามกฎระเบียบสูงสุดในสหรัฐอเมริกา

ข้อดี 3 ประการของโมเดล White-Label สำหรับธนาคารในสหรัฐ

หลีกเลี่ยงอุปสรรคด้านเทคโนโลยี: ไม่จำเป็นต้องสร้างโครงสร้างพื้นฐานกระเป๋าเงินหรือทีมงานด้านบล็อกเชน ลดต้นทุนเริ่มต้นอย่างมาก

โอนความเสี่ยงด้านการดำเนินงาน: การจัดการกุญแจ การดำเนินการเทรด และการปฏิบัติตามกฎระเบียบ ถูกจ้างให้ผู้เชี่ยวชาญ ลดความผิดพลาดในการดำเนินงาน

รักษาการควบคุมแบรนด์: ลูกค้าจะติดต่อกับแบรนด์ของธนาคารเท่านั้น ผู้ให้บริการเช่นแพลตฟอร์มการซื้อขายคริปโตที่เป็นไปตามกฎระเบียบสูงสุดในสหรัฐฯ จะซ่อนอยู่เบื้องหลัง ธนาคารยังคงเป็นผู้นำด้านความสัมพันธ์กับลูกค้า

ความหลากหลายของรูปแบบ “White-Label” นี้กำลังกลายเป็นทางออกที่ยอมรับได้ในอุตสาหกรรม ช่วยให้ธนาคารสามารถตอบสนองความต้องการของลูกค้าโดยไม่ต้องสร้างโครงสร้างพื้นฐานกระเป๋าเงินหรือดำเนินงานบล็อกเชนเอง นอกจากนี้ แนวทางล่าสุดของ OCC ก็ชัดเจนว่าธนาคารแห่งชาติสามารถมองการซื้อขายคริปโตเป็นการซื้อขายหลักทรัพย์ที่ไม่มีความเสี่ยง ซึ่งธนาคารซื้อและขายให้กับลูกค้าเกือบในเวลาเดียวกัน ซึ่งช่วยลดความเสี่ยงด้านตลาดและความสูญเสียด้านทุน และง่ายต่อการรวมแผนกซื้อขาย Bitcoin เข้ากับธุรกิจแลกเปลี่ยนเงินตราต่างประเทศหรือรายได้คงที่

แผนเปิดตัวในปี 2026 และการปรับปรุงกรอบการกำกับดูแล

Charles Schwab และ Morgan Stanley ตั้งเป้าที่จะเปิดตัวการซื้อขาย Bitcoin และ Ethereum สินค้าตรงบนแพลตฟอร์มการซื้อขายอิสระในช่วงครึ่งแรกของปี 2026 ธนาคารในสหรัฐวางแผนตั้งแต่เดือนมกราคม 2026 ให้ Merrill Lynch (ธนาคารส่วนบุคคล) และ Merrill Edge ซึ่งเป็นบริษัทในเครือ แนะนำผลิตภัณฑ์การซื้อขายคริปโต ซึ่งจะทำให้ Bitcoin ไม่ใช่แค่ “การได้มาซึ่ง” สินทรัพย์แบบเชิงรุกอีกต่อไป แต่สามารถรวมเข้าในพอร์ตการลงทุนแบบโมเดลได้

ธนาคารแห่งชาติในสหรัฐอเมริกาได้เริ่มต้นบริการดูแลรักษา Bitcoin สำหรับสถาบันอีกครั้ง และแต่งตั้ง NYDIG เป็นผู้ดูแลรอง รวมถึงธนาคารเมโทรโพลิแทนในนิวยอร์กและสถาบันขนาดใหญ่อื่นๆ กำลังสร้างแพลตฟอร์มสินทรัพย์ดิจิทัล โดยมุ่งเป้าหกลุ่มลูกค้าที่ต้องการให้ Bitcoin ของพวกเขาถูกเก็บรักษาในแบรนด์เดียวกับพันธบัตรและกองทุนรวม

สิ่งที่สนับสนุนการเปลี่ยนแปลงนี้คือการพัฒนาในด้านกฎระเบียบและกรอบข้อบังคับ กฎหมาย GENIUS ได้สร้างกรอบกฎหมายระดับสหพันธรัฐสำหรับการออก stablecoin และ OCC ได้ออกใบอนุญาต Trust ระดับประเทศให้กับบริษัทคริปโต ซึ่งสร้างกลุ่มคู่สัญญาที่อยู่ภายใต้การกำกับดูแลและสามารถนำไปใช้ในกรอบความเสี่ยงและทุนที่มีอยู่ การรวมกันนี้ช่วยให้ธนาคารสามารถสร้างเทคโนโลยีที่พร้อมใช้งานได้ทันที

อย่างไรก็ตาม การขยายตัวอย่างรวดเร็วนี้ก็สร้างความเสี่ยงเชิงระบบใหม่เช่นกัน สถาบันจำนวนมากที่ให้บริการหรือวางแผนให้บริการเข้าถึงคริปโตไม่ได้สร้างคลังเก็บของตัวเอง แต่พึ่งพาผู้ให้บริการโครงสร้างพื้นฐานไม่กี่ราย เช่น แพลตฟอร์มการซื้อขายคริปโตที่เป็นไปตามกฎระเบียบสูงสุดในสหรัฐฯ NYDIG และ Fireblocks ความเข้มข้นนี้อาจก่อให้เกิดความเสี่ยงเชิงระบบอีกแบบหนึ่ง หากผู้ให้บริการหลักเกิดความล้มเหลวด้านเครือข่ายหรือถูกดำเนินคดี อาจส่งผลกระทบต่อสถาบันขนาดใหญ่หลายแห่งพร้อมกัน

แม้จะมีความเสี่ยงอยู่บ้าง แต่การบูรณาการก็ดำเนินไปอย่างต่อเนื่อง การยอมรับ Bitcoin ของธนาคารในสหรัฐฯ ไม่ใช่การเลือกโดยสมัครใจ แต่เป็นผลจากลูกค้าได้ยอมรับมันแล้ว การเปลี่ยนแปลงที่กำลังเกิดขึ้นคือการสร้างกลไกที่เพียงพอเพื่อป้องกันไม่ให้ลูกค้าและเงินทุนไหลไปยังที่อื่นอย่างถาวร เส้นทางจากการทดลองสู่ผลิตภัณฑ์มาตรฐานนั้นชัดเจนมากแล้ว