暗号通貨ウォレットはかつて自己管理を意味していました。ユーザーは鍵を保持し、資産を所有し、従来の金融の目から隠れていました。Phantomが2023年3月17日にCFTCの市場参加者部門から受けたノーアクションレリーフは、その定義を書き換えます。このレターにより、Phantomは登録済みの先物委託業者、紹介ブローカー、指定契約市場が実際の顧客関係、保管、清算を担当する条件の下、規制されたデリバティブの消費者インターフェースとして機能できるようになりました。1月29日、CFTCのマイケル・セリグ委員長は、「ソフトウェア開発者向けの明確で曖昧さのないセーフハーバー」を追求し、永続的デリバティブの国内化を模索すると発表しました。3月11日、CFTCとSECは監督の調和と重複監督の削減を目的とした覚書に署名しました。その翌日、CFTCは予測市場に関する提案規則制定の事前通知を開始し、イベント契約に関するスタッフアドバイザリーを発表しました。5日後、Phantomはレリーフを受け取りました。この一連の動きは、より広範な透明性と国内化推進の規制強化の一環として位置付けられます。2026年1月から3月までの5つのCFTC規制行動のタイムラインは、Phantomのノーアクションレリーフをより広範な透明性推進の一環として位置付けています。## インターフェースとリスクの分離CFTCのレターは、構造的に新しいアプローチを採用し、インターフェースリスクと市場リスクを分離しています。Phantomは、委員会規制のデリバティブに関する市場データの表示、ポジションの集約、商品情報、注文入力を行うことができます。これらの関係性をマーケティングし、取引手数料を徴収し、協力者から収益分配を受け取ることも可能です。しかし、ユーザーは引き続き登録済みの企業の直接顧客またはメンバーでなければならず、担保は指定清算機関またはFMCに保持され、Phantomは顧客資産の保管や明示的な売買シグナルの生成、ルーティング裁量を行えません。ウォレットはソフトウェア層として機能し、登録企業が法的な顧客関係を維持し、保管と清算を担当します。規制当局は、ソフトウェアが受動的であり続け、ガードレールが堅固である限り、この分離を容認しています。Phantomは、コンフリクトやリスクの開示、紹介ブローカーとしての通信ルールの遵守、特定のプロモーション行為の回避、記録保持、協力者との書面による約束を行う必要があります。これにより、Phantomと各協力者は、違反に対して共同責任を負います。この仕組みは、二つの対立する理論を露呈させます。強気派は、ウォレットが自己管理、支払い、取引、規制された市場へのアクセスを一体化した多機能な金融運用システムになると考えています。ジュニパーリサーチは、2025年の世界のデジタルウォレット利用者数が44億人から2030年までに60億人を超えると予測し、差別化は付加価値機能や「スーパーアプリ」機能にかかっていると指摘しています。CFTCのソフトウェアセーフハーバーの論理が段階的に進む場合、ウォレットはブローカーや取引所アプリと競合し、リテール取引の普及を促進する可能性があります。一方、弱気派は、Phantomは限定的な一例にとどまり、議会がイベント契約規則を厳格化し、州の訴訟が市場を裂き、今後の委員会の指針が救済措置を一般化しないと考えています。3月17日、民主党議員はBETS OFF法案を提出し、軍事作戦やその他の敏感な政府行動に関する予測市場の賭けを禁止しました。同日、アリゾナ州はKalshiに対して刑事告発を行い、Kalshiが連邦商品法が州のギャンブル規制を優先していると主張しながら違法なギャンブル事業を運営しているとしました。周囲の政治情勢がより敵対的になる中、連邦の扉は開かれつつあります。## 予測市場の切り口予測市場は、ウォレット・スーパーアプリモデルにとって最も政治的に重要な切り口を提供しますが、規制の枠組みはそれだけにとどまりません。Phantomのレターは、イベント契約、永続契約、その他の規制対象デリバティブを明示的にカバーしています。ファルコンXの2025年の市場レポートによると、予測市場の取引量は640億ドルに達し、2026年1月だけで270億ドルに達したとされ、2026年には市場規模が最大で3250億ドルを超えると予測しています。12月、Kalshiは10億ドルの資金調達を行い、評価額は110億ドルに達し、週次取引量は10億ドルを超え、2024年比で1000%以上増加しています。10月には、Robinhoodのイベント契約の収益は年間2億ドルを超える見込みです。これにより、主流の金融インフラも反応を示しています。3月10日、ナスダックとCMEの幹部は、予測市場においてリテールトレーダーやウォール街の関心を引きつけるために、より明確で持続可能なルールの必要性を公に訴えました。## 仕組みの背景CFTCのレリーフは、Phantomが受動的なソフトウェア層として機能し、既存の登録済みインフラにユーザーを接続することを求めるものです。このレターは、Phantomが利用可能な情報や価格、注文の提出方法を示すことを許可し、実際の規制関係はFMCや紹介ブローカー、指定契約市場に委ねられます。ユーザーは登録済みの協力者を通じて取引し、その証拠金や担保は清算やブローカー側に留まります。Phantomは資産を保持せず、裁量的なルーティングや買い/売りの指示も行いません。この受動的インターフェースの仕組みにより、規制された市場アクセスを拡大しつつ、すべてのソフトウェア層がフルスタックの仲介者になる必要を避けられます。ただし、その代償はコンプライアンス負担です。Phantomは、開示、マーケティング、記録保持、責任条件を規制された仲介者と同様に受け入れる必要があります。レターはまた、これは市場参加者部門の見解に過ぎず、委員会全体を拘束しないこと、変更や終了の可能性があること、規則制定やガイダンスにより無効になるまで有効であることを示しています。このモデルが一般化すれば、暗号資産の次の競争優位は、トークン発行やプロトコル所有から、消費者向け配信、UX、埋め込みコンプライアンスへと移行する可能性があります。規制されたデリバティブと自己管理・支払いを統合できるウォレットは、構造的な優位性を獲得します。リテールユーザーの体験も変化し、自己管理用のウォレットが、規制されたイベント契約やCFTC監督のデリバティブにアクセスできる場所となるのです。Phantomは、このレリーフは登録取引所パートナーと連携したカストディアルモデルに適用され、DeFiデリバティブやトークン化された予測市場には適用されないと述べています。規制された金融は、暗号ネイティブのインターフェースへと移行しつつあり、CFTCのレターは、登録された取引所や会場を通じて取引し、担保や証拠金を規制された清算・ブローカー側に保持するモデルを示しています。| 機能 | Phantomウォレット | 登録企業 || --- | --- | --- || 市場データ表示 | あり | あり || 商品情報表示 | あり | あり || ポジションの集約表示 | あり | あり || 注文入力インターフェース | あり | あり || 顧客資産の保管 | なし | あり || 顧客関係の維持 | なし | あり || 保管と清算の処理 | なし | あり || ルーティング裁量の行使 | なし | あり || 明示的な売買シグナル | なし | なし / 規制対象活動 || 証拠金・担保の提供 | なし | あり || コンプライアンス義務 | 限定的だが重要 | 主要な規制責任 |## 結果を左右する制約条件レターの狭く条件付きのスタッフレベルの性質は、これ以上の拡大を制限します。連邦の裁判所での強力な事前優越判決があれば、ウォレットの統合が加速する可能性があります。一方、敏感なイベント契約に対する立法規制が強化されると、最もバイラルなリテールユースケースが狭まり、カテゴリーの魅力も低下します。連邦規制当局は、イノベーションを促進しつつ規則を厳格化するという、相反する動きを見せており、州や議会は何を許容すべきかで対立しています。ウォレットは、厳しい条件下で規制された市場に招き入れられています。 次の暗号採用の段階は、規制された金融のためのソフトウェアシェルとしての役割を果たせるかどうかにかかっています。Phantomのレリーフは、少なくとも制御された条件下で、その実験を行う意欲があることを示唆しています。規制当局は道筋を示しました。市場は、その道を誰が歩むかを決めるでしょう。

暗号資産ウォレットから規制の煩雑さが取り除かれ、デリバティブへの直接アクセスが可能になった

暗号通貨ウォレットはかつて自己管理を意味していました。ユーザーは鍵を保持し、資産を所有し、従来の金融の目から隠れていました。

Phantomが2023年3月17日にCFTCの市場参加者部門から受けたノーアクションレリーフは、その定義を書き換えます。

このレターにより、Phantomは登録済みの先物委託業者、紹介ブローカー、指定契約市場が実際の顧客関係、保管、清算を担当する条件の下、規制されたデリバティブの消費者インターフェースとして機能できるようになりました。

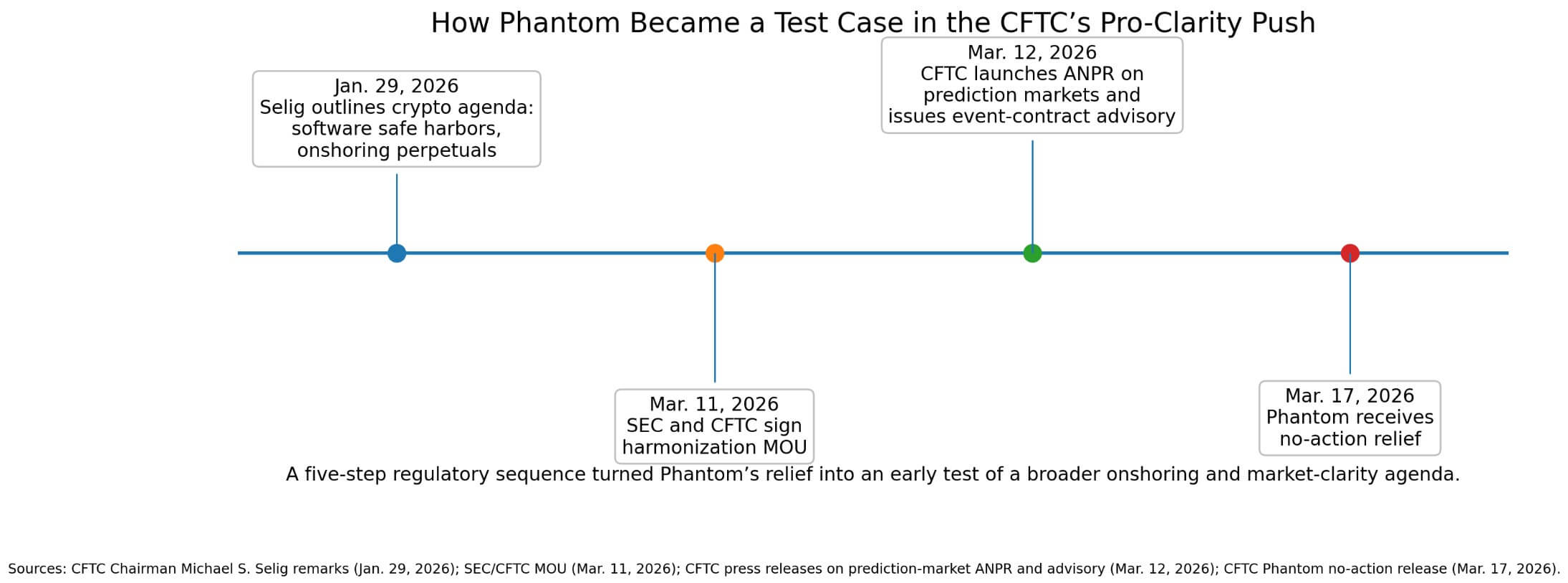

1月29日、CFTCのマイケル・セリグ委員長は、「ソフトウェア開発者向けの明確で曖昧さのないセーフハーバー」を追求し、永続的デリバティブの国内化を模索すると発表しました。

3月11日、CFTCとSECは監督の調和と重複監督の削減を目的とした覚書に署名しました。

その翌日、CFTCは予測市場に関する提案規則制定の事前通知を開始し、イベント契約に関するスタッフアドバイザリーを発表しました。

5日後、Phantomはレリーフを受け取りました。この一連の動きは、より広範な透明性と国内化推進の規制強化の一環として位置付けられます。

インターフェースとリスクの分離

CFTCのレターは、構造的に新しいアプローチを採用し、インターフェースリスクと市場リスクを分離しています。

Phantomは、委員会規制のデリバティブに関する市場データの表示、ポジションの集約、商品情報、注文入力を行うことができます。これらの関係性をマーケティングし、取引手数料を徴収し、協力者から収益分配を受け取ることも可能です。

しかし、ユーザーは引き続き登録済みの企業の直接顧客またはメンバーでなければならず、担保は指定清算機関またはFMCに保持され、Phantomは顧客資産の保管や明示的な売買シグナルの生成、ルーティング裁量を行えません。

ウォレットはソフトウェア層として機能し、登録企業が法的な顧客関係を維持し、保管と清算を担当します。

規制当局は、ソフトウェアが受動的であり続け、ガードレールが堅固である限り、この分離を容認しています。

Phantomは、コンフリクトやリスクの開示、紹介ブローカーとしての通信ルールの遵守、特定のプロモーション行為の回避、記録保持、協力者との書面による約束を行う必要があります。これにより、Phantomと各協力者は、違反に対して共同責任を負います。

この仕組みは、二つの対立する理論を露呈させます。

強気派は、ウォレットが自己管理、支払い、取引、規制された市場へのアクセスを一体化した多機能な金融運用システムになると考えています。

ジュニパーリサーチは、2025年の世界のデジタルウォレット利用者数が44億人から2030年までに60億人を超えると予測し、差別化は付加価値機能や「スーパーアプリ」機能にかかっていると指摘しています。

CFTCのソフトウェアセーフハーバーの論理が段階的に進む場合、ウォレットはブローカーや取引所アプリと競合し、リテール取引の普及を促進する可能性があります。

一方、弱気派は、Phantomは限定的な一例にとどまり、議会がイベント契約規則を厳格化し、州の訴訟が市場を裂き、今後の委員会の指針が救済措置を一般化しないと考えています。

3月17日、民主党議員はBETS OFF法案を提出し、軍事作戦やその他の敏感な政府行動に関する予測市場の賭けを禁止しました。

同日、アリゾナ州はKalshiに対して刑事告発を行い、Kalshiが連邦商品法が州のギャンブル規制を優先していると主張しながら違法なギャンブル事業を運営しているとしました。

周囲の政治情勢がより敵対的になる中、連邦の扉は開かれつつあります。

予測市場の切り口

予測市場は、ウォレット・スーパーアプリモデルにとって最も政治的に重要な切り口を提供しますが、規制の枠組みはそれだけにとどまりません。

Phantomのレターは、イベント契約、永続契約、その他の規制対象デリバティブを明示的にカバーしています。

ファルコンXの2025年の市場レポートによると、予測市場の取引量は640億ドルに達し、2026年1月だけで270億ドルに達したとされ、2026年には市場規模が最大で3250億ドルを超えると予測しています。

12月、Kalshiは10億ドルの資金調達を行い、評価額は110億ドルに達し、週次取引量は10億ドルを超え、2024年比で1000%以上増加しています。

10月には、Robinhoodのイベント契約の収益は年間2億ドルを超える見込みです。

これにより、主流の金融インフラも反応を示しています。

3月10日、ナスダックとCMEの幹部は、予測市場においてリテールトレーダーやウォール街の関心を引きつけるために、より明確で持続可能なルールの必要性を公に訴えました。

仕組みの背景

CFTCのレリーフは、Phantomが受動的なソフトウェア層として機能し、既存の登録済みインフラにユーザーを接続することを求めるものです。

このレターは、Phantomが利用可能な情報や価格、注文の提出方法を示すことを許可し、実際の規制関係はFMCや紹介ブローカー、指定契約市場に委ねられます。

ユーザーは登録済みの協力者を通じて取引し、その証拠金や担保は清算やブローカー側に留まります。Phantomは資産を保持せず、裁量的なルーティングや買い/売りの指示も行いません。

この受動的インターフェースの仕組みにより、規制された市場アクセスを拡大しつつ、すべてのソフトウェア層がフルスタックの仲介者になる必要を避けられます。

ただし、その代償はコンプライアンス負担です。Phantomは、開示、マーケティング、記録保持、責任条件を規制された仲介者と同様に受け入れる必要があります。

レターはまた、これは市場参加者部門の見解に過ぎず、委員会全体を拘束しないこと、変更や終了の可能性があること、規則制定やガイダンスにより無効になるまで有効であることを示しています。

このモデルが一般化すれば、暗号資産の次の競争優位は、トークン発行やプロトコル所有から、消費者向け配信、UX、埋め込みコンプライアンスへと移行する可能性があります。

規制されたデリバティブと自己管理・支払いを統合できるウォレットは、構造的な優位性を獲得します。リテールユーザーの体験も変化し、自己管理用のウォレットが、規制されたイベント契約やCFTC監督のデリバティブにアクセスできる場所となるのです。

Phantomは、このレリーフは登録取引所パートナーと連携したカストディアルモデルに適用され、DeFiデリバティブやトークン化された予測市場には適用されないと述べています。

規制された金融は、暗号ネイティブのインターフェースへと移行しつつあり、CFTCのレターは、登録された取引所や会場を通じて取引し、担保や証拠金を規制された清算・ブローカー側に保持するモデルを示しています。

結果を左右する制約条件

レターの狭く条件付きのスタッフレベルの性質は、これ以上の拡大を制限します。

連邦の裁判所での強力な事前優越判決があれば、ウォレットの統合が加速する可能性があります。一方、敏感なイベント契約に対する立法規制が強化されると、最もバイラルなリテールユースケースが狭まり、カテゴリーの魅力も低下します。

連邦規制当局は、イノベーションを促進しつつ規則を厳格化するという、相反する動きを見せており、州や議会は何を許容すべきかで対立しています。

ウォレットは、厳しい条件下で規制された市場に招き入れられています。

次の暗号採用の段階は、規制された金融のためのソフトウェアシェルとしての役割を果たせるかどうかにかかっています。

Phantomのレリーフは、少なくとも制御された条件下で、その実験を行う意欲があることを示唆しています。

規制当局は道筋を示しました。市場は、その道を誰が歩むかを決めるでしょう。