Gateの市場データによると、2026年3月16日時点でのイーサリアム(ETH)の価格は2,183.17ドルで、24時間で3.86%上昇、市場価値は2579億ドルに達し、暗号市場全体のシェアは10.09%となっています。歴史的高値の4,946.05ドルからはかなり距離がありますが、オンチェーンデータは進行中の構造的変化を示しています。現実世界資産のトークン化に資金がかつてない速度でイーサリアムネットワークに流入しているのです。機関が国債やマネーマーケットファンド、さらには株式をパブリックチェーンに移す中で、ETHの長期的な価値獲得のロジックは書き換えられつつあるのでしょうか。本稿では、出来事の進展、データの検証、世論の分裂、多角的なシナリオ分析の4つの視点から、この核心的な問いに答えようと試みます。## トークン化の急騰とETH価格の低迷:乖離の真実2026年初頭から現在まで、イーサリアムは機関採用の面でいくつもの象徴的な進展を遂げています。世界最大の資産運用会社ブラックロックは、2026年の展望の中で、イーサリアムがトークン化の波の中心的な恩恵を受けると明言しています。2025年末には、JPモルガンがイーサリアムのメインネット上に最初のトークン化されたマネーマーケットファンドを導入し、フィデリティ、アポロ、東方証券などの伝統的金融大手も追随しています。しかし、こうした機関の動きとは対照的に、ETHの価格パフォーマンスは振るわない状況です。2025年9月以降、ETHは6か月連続で下落し、歴史上最長の月次連続下落記録を更新しました。2026年1月に確認されたヘッドアンドショルダーのトップパターンを下抜けた後、一時的に2000ドルのサポートラインを試す局面もありました。この「ファンダメンタルズは良好だが価格は下落する」という乖離は、現在の市場で最も議論されているテーマです。## 機関参入のタイムライン:BUIDLからスケールへ機関資金のイーサリアムへの移行は突発的な出来事ではなく、過去2年にわたる継続的な進展の結果です。2024年3月、ブラックロックはSecuritizeを通じてイーサリアム上にBUIDLファンドを発行し、トップクラスの資産運用機関による大規模な参入の幕開けとなりました。同年12月にはJPモルガンがマネーマーケットファンドを展開し、イーサリアムを機関の第一選択のパブリックチェーンと位置付ける地位をさらに強化しています。2025年は規制の枠組みが実質的に突破口を迎えた年です。米国の「GENIUS法案」(ステーブルコイン法案)の成立により、ステーブルコインとその運用を支えるパブリックチェーンに明確な法的根拠が与えられ、伝統的金融機関のイーサリアムエコシステムへの進出を加速させました。同年、フィデリティ、ニューヨークメロン銀行、ベイリーギフォードなどの機関もメインネットやLayer 2上にトークン化商品を次々と展開しています。2026年に入ると、この流れは「試験段階」から「スケール展開」へと変化しています。3月時点で、イーサリアム上の分散型現実世界資産(RWA)の価値は2024年3月の12.2億ドルから152.6億ドルへと拡大し、前年比1,150%の成長を見せています。イーサリアムだけで市場全体の57%のシェアを占めるに至っています。*RWAの成長:RWA.XYZ*## オンチェーンデータの解読:クジラの蓄積と供給の引き締まり### 資金流入の二面性オンチェーンデータは高度に分化した状況を示しています。一方、RWAカテゴリーは過去1年でイーサリアムに対して103億ドルの純資本流入をもたらしたのに対し、同期間のSolanaは410億ドルの純流出を記録しています。これにより、機関レベルの資本がイーサリアムに集中し、他のパブリックチェーンに分散していないことが明らかです。一方、イーサリアムの現物ETFの資金流入は芳しくありません。2026年2月には、イーサリアムETFから37億ドルの純流出があり、4か月連続の資金流出となっています。これはビットコインETFの徐々に安定してきた状況と対照的であり、ETHの価格が機関のナラティブから十分な支援を得られなかった理由の一つです。### 供給側の引き締まり価格は軟調ながらも、ホルダーの行動には重要なトレンドが見られます。2024年3月以降、トークン化のナラティブが高まる中、クジラウォレット(取引所除く)のETH保有量は9,324万枚から1億2042万枚へと29%増加しています。同時に、取引所の保有量は1,876万枚から1,439万枚へと23%減少しています。*イーサリアム価格とクジラ:Santiment*2026年2月には、取引所からのETH流出が3,160万枚に達し、2025年11月以来最大の月次流出記録を更新しました。特にバイナンスだけで約1,445万枚の流出があり、ETHの備蓄は2020年以来の最低水準に落ち込みました。この規模の流出は、ホルダーが資産をコールドウォレットやステーキングコントラクトに移していることを示唆し、売却の意図ではないと考えられます。*取引所残高:Glassnode*表:イーサリアムの主要オンチェーンデータの変化(2024.03 – 2026.03)| 指標 | 2024年3月 | 2026年3月 | 変化率 || --- | --- | --- | --- || RWAのトークン化価値 | 12.2億ドル | 152.6億ドル | +1,150% || クジラウォレットの保有量 | 9,324万ETH | 1億2042万ETH | +29% || 取引所のETH備蓄 | 1,876万ETH | 1,439万ETH | -23% || 2月の月次流出 | — | 3,160万ETH | — |### 供給メカニズムの微妙な変化イーサリアムの供給動態も変化しています。Dencunアップグレード後、多くの活動がLayer 2に移行し、メインネットのガス代が低下、EIP-1559によるETHの焼却量も減少しています。現在のETHの純インフレ率は約0.75%を維持しています。*ETHの発行率:Glassnode*ただし、RWA系のプロダクト(例:BUIDL)のオンチェーン決済はメインネット上で行われており、取引頻度は高くないものの高価値の属性を伴うことが多いです。もしトークン化資産の規模が持続的に拡大すれば、こうした取引は徐々にメインネットの手数料焼却を押し上げ、ETHの供給と需要のバランス改善に寄与する可能性があります。## 市場の分裂:機関はイーサリアムを選ぶが、価格は反応しないのか?### 主流ナラティブ:機関の選択はリスク管理の結果スタンダードチャータード銀行のデジタル資産リサーチ責任者ジェフ・ケンドリックは、次のように述べています。「伝統的金融の参入に伴い、イーサリアムは今後しばらくの間、主導的な地位を占める可能性が高い。銀行やその他の機関はブロックチェーン上にアプリケーションを構築し、今後数年はほぼすべてイーサリアム上で実現されるだろう。」彼はこの選択について、「賢明な判断をすれば、失敗しても職を失わずに済むかもしれないが、不適切な判断をすれば、クビになる可能性もある」と比喩的に説明しています。Bitwiseの最高投資責任者マット・ホーガンは、アーキテクチャの観点から、「最終的には、非許可のオープンブロックチェーンの構造が勝つ」と指摘します。この見解は、ケンドリックの「弁護できるデフォルト選択」と呼応し、規制やコンプライアンスに責任を持つ機関にとって、長年の安全性の実績と最も広範なエコシステムを持つイーサリアムは、単なる技術的優位だけでは代替できない競争優位の要素となっています。### 議論と分裂:価格はいつファンダメンタルズを反映するのか?市場の核心的な論点は、機関の活動がいつETHの価格動向に反映されるのかという点です。一部の見解は、現状の価格低迷はマクロ経済環境の影響だとしています。米連邦準備制度は金利を3.5%~3.75%に維持し、米国債の利回りも約4.2%と高水準を保っているため、ETHのステーキング利回り(約3%)の魅力は相対的に低下しています。下半期に利下げが実施され、国債利回りが低下すれば、機関の保有動機は「インフラアクセス」から「収益競争」へとシフトする見込みです。一方、より慎重な見方もあります。2025年にはLayer 2ネットワークの収益が53%減少し、イーサリアムのメインネットの収入は約1億ドル減少しました。このトレンドが続けば、RWAによる資産規模の拡大があっても、メインネットがその価値を十分に取り込めるかは未知数です。## トークン化はETHを押し上げるのか?ナラティブの盲点と真実「トークン化がETH価格を押し上げる」というナラティブは、事実と推論を区別する必要があります。事実として、RWAの資産規模は高速に拡大しており、イーサリアムがその絶対的な主導権を握っています。機関はイーサリアムをトークン化の第一選択プラットフォームと位置付けており、これはもはや疑いの余地がありません。推論の段階では、次の3つの問いに答える必要があります。- 第一、RWAはETHの純買いをもたらすのか?トークン化商品(例:BUIDL)は、決済手段としてETHを保持する必要はなく、オンチェーンのやり取りも非常に少量です。RWAのETH需要は、「流動性のロック→取引可能供給の減少→資産価値の向上」という間接的な経路を通じて伝わることが多いです。- 第二、RWAの参加者は長期的にETHを保有し続けるのか?もし機関がイーサリアムを単なる発行プラットフォームとみなして資金を外国債券に振り向けるだけなら、ETHの供給と需要の構造は根本的に変わりません。資金の一部をETH自体(例:準備資産やステーキングによる収益獲得)に振り向ける場合に限り、価格への伝導が働きます。- 第三、現在の価格低迷はRWAの好材料を十分に織り込んでいるのか?取引所の備蓄減少やクジラの蓄積を見ると、一部の「賢い資金」がこのロジックに賭けていることは明らかです。しかし、市場全体の価格動向を見ると、まだ十分なコンセンサスは形成されていません。## DeFiからRWAへ:イーサリアムのポジショニングの再構築トークン化の波は、イーサリアムの業界内での位置付けを変えつつあります。従来、イーサリアムの価値はDeFiユーザーやNFT取引者によって支えられ、「暗号ネイティブ」のナラティブに属していました。現在、イーサリアムは伝統的な金融資産の「オンチェーン決済層」へと進化しています。この変化は次のことを意味します。- 市場参加者の構造が変化します。機関保有者の比率が上昇し、その行動パターン(低い回転率、長期保有)がETHの流動性特性に徐々に影響を与えます。- 規制環境の重要性が一段と高まります。米国の「GENIUS法案」や「CLARITY法案」の推進により、イーサリアムの法的障壁が取り除かれつつあります。これにより、ETHのコンプライアンス属性は「グレーゾーン」から「弁護可能な資産」へと変わりつつあります。- 競争構図の層別化が進行します。RWAの保有者数では、SolanaやCeloなどのチェーンが特定のニッチ市場(例:トークン化された株式や新興市場向けのトークン化商品)で活発に展開していますが、高価値資産の規模ではイーサリアムの優位性は依然として堅固です。DeFi市場のTVLの58.8%を占め、他のパブリックチェーンを大きく引き離しています。## 3つのシナリオ:ETH価格の次の交差点### シナリオ1:マクロとファンダメンタルズの共振2026年後半に米連邦準備制度が利下げサイクルを開始し、国債の利回りが3.5%以下に低下した場合、ETHのステーキング利回りの相対的魅力が高まり、既にトークン化商品を通じてイーサリアムにアクセスしている機関は、ETH自体を収益資産として組み入れ始めるでしょう。さらに、取引所の備蓄が継続的に減少し、市場に供給逼迫の兆しが出てきた場合、価格は現在のレンジを上抜ける可能性があります。技術的には、ETHは再び2,570ドルを超え、次に2,920ドル、3,470ドルを目指す展開となるでしょう。3,470ドルを突破すれば、週足の構造はブルに転じる可能性があります。### シナリオ2:ファンダメンタルズの独立した強化マクロ環境が大きく改善しなくても、RWAの規模が引き続き高速に拡大し、現在の150億ドルから500億ドル規模へと進む場合、機関の活動が主網のガス消費を押し上げ、ETHがデフレ状態に入る可能性があります。供給の引き締まりが価格上昇を独立して促す展開です。このシナリオの実現には、RWAの規模が大きく跳ね上がり、機関がETHに直接資金を振り向ける必要があります。現状では、その確率は低いと見られます。### シナリオ3:価格が底を打つマクロの引き締め局面が長引き、ETFの資金流出も改善しない場合、市場のセンチメントは引き続き圧迫され、週足のヘッドアンドショルダーのパターンが目標値に達し、価格は1290ドルから1380ドルのゾーンをテストする展開となるでしょう。このシナリオでも、オンチェーンの蓄積傾向は継続する可能性があります。クジラは低位で買い増しを続け、取引所の備蓄もさらに減少します。底値圏での売買が完了すれば、市場は次のサイクルに向けてエネルギーを蓄積します。表:ETHの主要サポート・レジスタンスレベル| 種類 | 価格水準 | 技術的根拠 || --- | --- | --- || 主要レジスタンス | 3470ドル | 週足構造のブル・ベア分岐点 || 中期レジスタンス | 2570ドル / 2920ドル | 以前のレンジ上限 || 近中期レジスタンス | 2150-2180ドル | 12時間足のヘッドアンドショルダーのネックライン / 流動性のクラスター || 近期サポート | 2020ドル | 0.618フィボナッチサポート || 中期サポート | 1630ドル / 1380ドル | 以前の安値サポート || 最極端サポート | 1290-1320ドル | ヘッドアンドショルダーのターゲット値 |## 結論と展望イーサリアムは、深刻な市場の役割転換を経験しています。従来のDeFi主導の「暗号ネイティブ」ナラティブから、機関主導の「グローバル決済層」へと変貌を遂げつつあります。この変化は、短期的には価格と長期的なファンダメンタルズの乖離をもたらしています。機関の資産配分には時間がかかる一方、市場のセンチメントはしばしば先行します。2026年3月16日時点のデータは、明確な事実を示しています。ETHは取引所から冷蔵庫やステーキングコントラクトへと流れ、個人投資家からクジラのアドレスへと移行し、純粋な投機資産からインフラアクセスと収益性を兼ね備えた複合資産へと進化しています。RWAの継続的な拡大は、この流れを加速させています。トークン化はETHの価格を押し上げるのか?それは「あるかどうか」ではなく、「いつ」なのです。マクロ環境と供給・需要の構造が共振する瞬間、今の乖離は新たなサイクルの始まりを告げるサインかもしれません。

イーサリアムの長期価格展望:トークン化の潮流はETHの継続的な上昇を促進できるか

Gateの市場データによると、2026年3月16日時点でのイーサリアム(ETH)の価格は2,183.17ドルで、24時間で3.86%上昇、市場価値は2579億ドルに達し、暗号市場全体のシェアは10.09%となっています。歴史的高値の4,946.05ドルからはかなり距離がありますが、オンチェーンデータは進行中の構造的変化を示しています。現実世界資産のトークン化に資金がかつてない速度でイーサリアムネットワークに流入しているのです。機関が国債やマネーマーケットファンド、さらには株式をパブリックチェーンに移す中で、ETHの長期的な価値獲得のロジックは書き換えられつつあるのでしょうか。本稿では、出来事の進展、データの検証、世論の分裂、多角的なシナリオ分析の4つの視点から、この核心的な問いに答えようと試みます。

トークン化の急騰とETH価格の低迷:乖離の真実

2026年初頭から現在まで、イーサリアムは機関採用の面でいくつもの象徴的な進展を遂げています。世界最大の資産運用会社ブラックロックは、2026年の展望の中で、イーサリアムがトークン化の波の中心的な恩恵を受けると明言しています。2025年末には、JPモルガンがイーサリアムのメインネット上に最初のトークン化されたマネーマーケットファンドを導入し、フィデリティ、アポロ、東方証券などの伝統的金融大手も追随しています。

しかし、こうした機関の動きとは対照的に、ETHの価格パフォーマンスは振るわない状況です。2025年9月以降、ETHは6か月連続で下落し、歴史上最長の月次連続下落記録を更新しました。2026年1月に確認されたヘッドアンドショルダーのトップパターンを下抜けた後、一時的に2000ドルのサポートラインを試す局面もありました。この「ファンダメンタルズは良好だが価格は下落する」という乖離は、現在の市場で最も議論されているテーマです。

機関参入のタイムライン:BUIDLからスケールへ

機関資金のイーサリアムへの移行は突発的な出来事ではなく、過去2年にわたる継続的な進展の結果です。2024年3月、ブラックロックはSecuritizeを通じてイーサリアム上にBUIDLファンドを発行し、トップクラスの資産運用機関による大規模な参入の幕開けとなりました。同年12月にはJPモルガンがマネーマーケットファンドを展開し、イーサリアムを機関の第一選択のパブリックチェーンと位置付ける地位をさらに強化しています。

2025年は規制の枠組みが実質的に突破口を迎えた年です。米国の「GENIUS法案」(ステーブルコイン法案)の成立により、ステーブルコインとその運用を支えるパブリックチェーンに明確な法的根拠が与えられ、伝統的金融機関のイーサリアムエコシステムへの進出を加速させました。同年、フィデリティ、ニューヨークメロン銀行、ベイリーギフォードなどの機関もメインネットやLayer 2上にトークン化商品を次々と展開しています。

2026年に入ると、この流れは「試験段階」から「スケール展開」へと変化しています。3月時点で、イーサリアム上の分散型現実世界資産(RWA)の価値は2024年3月の12.2億ドルから152.6億ドルへと拡大し、前年比1,150%の成長を見せています。イーサリアムだけで市場全体の57%のシェアを占めるに至っています。

オンチェーンデータの解読:クジラの蓄積と供給の引き締まり

資金流入の二面性

オンチェーンデータは高度に分化した状況を示しています。一方、RWAカテゴリーは過去1年でイーサリアムに対して103億ドルの純資本流入をもたらしたのに対し、同期間のSolanaは410億ドルの純流出を記録しています。これにより、機関レベルの資本がイーサリアムに集中し、他のパブリックチェーンに分散していないことが明らかです。

一方、イーサリアムの現物ETFの資金流入は芳しくありません。2026年2月には、イーサリアムETFから37億ドルの純流出があり、4か月連続の資金流出となっています。これはビットコインETFの徐々に安定してきた状況と対照的であり、ETHの価格が機関のナラティブから十分な支援を得られなかった理由の一つです。

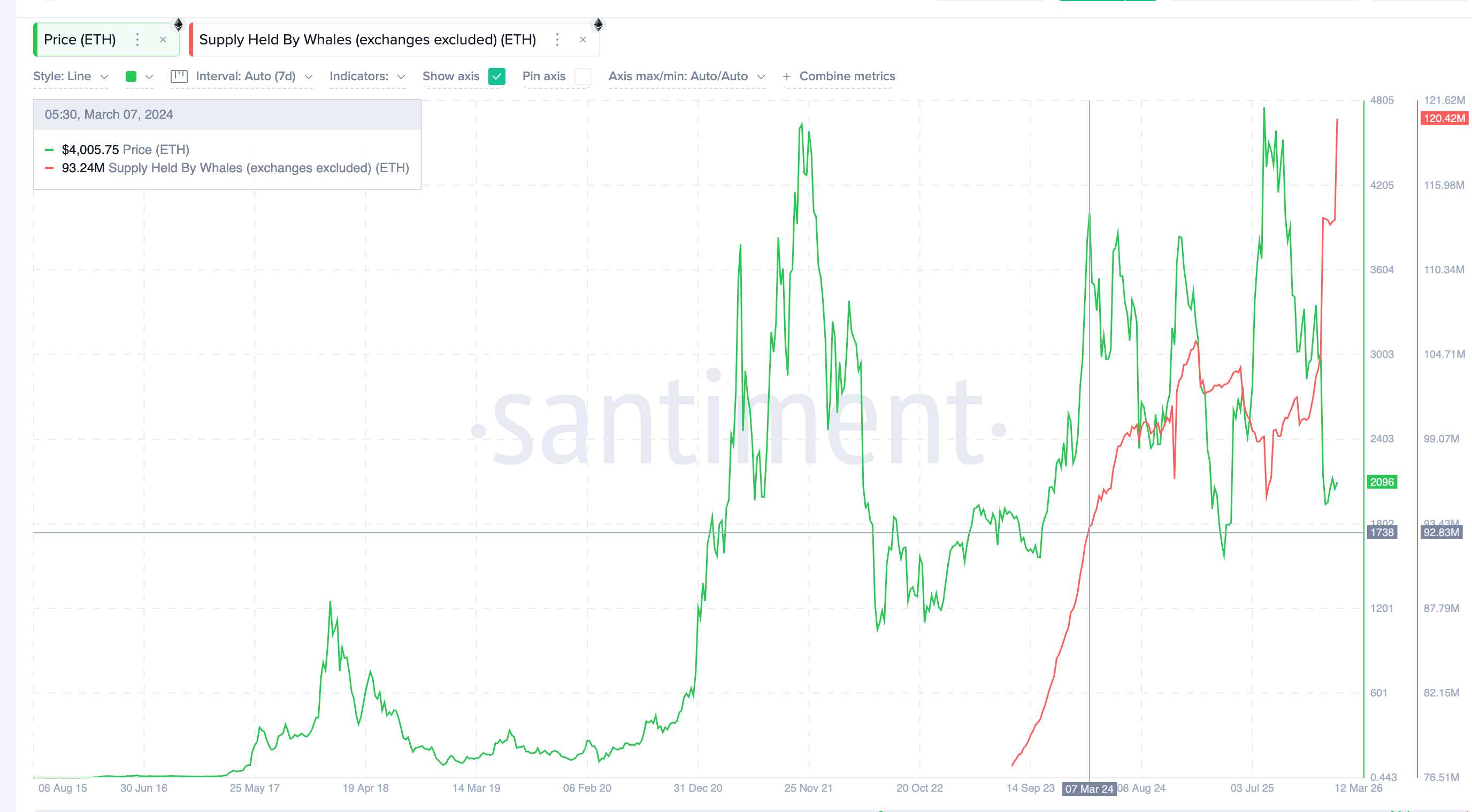

供給側の引き締まり

価格は軟調ながらも、ホルダーの行動には重要なトレンドが見られます。2024年3月以降、トークン化のナラティブが高まる中、クジラウォレット(取引所除く)のETH保有量は9,324万枚から1億2042万枚へと29%増加しています。同時に、取引所の保有量は1,876万枚から1,439万枚へと23%減少しています。

2026年2月には、取引所からのETH流出が3,160万枚に達し、2025年11月以来最大の月次流出記録を更新しました。特にバイナンスだけで約1,445万枚の流出があり、ETHの備蓄は2020年以来の最低水準に落ち込みました。この規模の流出は、ホルダーが資産をコールドウォレットやステーキングコントラクトに移していることを示唆し、売却の意図ではないと考えられます。

表:イーサリアムの主要オンチェーンデータの変化(2024.03 – 2026.03)

供給メカニズムの微妙な変化

イーサリアムの供給動態も変化しています。Dencunアップグレード後、多くの活動がLayer 2に移行し、メインネットのガス代が低下、EIP-1559によるETHの焼却量も減少しています。現在のETHの純インフレ率は約0.75%を維持しています。

ただし、RWA系のプロダクト(例:BUIDL)のオンチェーン決済はメインネット上で行われており、取引頻度は高くないものの高価値の属性を伴うことが多いです。もしトークン化資産の規模が持続的に拡大すれば、こうした取引は徐々にメインネットの手数料焼却を押し上げ、ETHの供給と需要のバランス改善に寄与する可能性があります。

市場の分裂:機関はイーサリアムを選ぶが、価格は反応しないのか?

主流ナラティブ:機関の選択はリスク管理の結果

スタンダードチャータード銀行のデジタル資産リサーチ責任者ジェフ・ケンドリックは、次のように述べています。「伝統的金融の参入に伴い、イーサリアムは今後しばらくの間、主導的な地位を占める可能性が高い。銀行やその他の機関はブロックチェーン上にアプリケーションを構築し、今後数年はほぼすべてイーサリアム上で実現されるだろう。」彼はこの選択について、「賢明な判断をすれば、失敗しても職を失わずに済むかもしれないが、不適切な判断をすれば、クビになる可能性もある」と比喩的に説明しています。

Bitwiseの最高投資責任者マット・ホーガンは、アーキテクチャの観点から、「最終的には、非許可のオープンブロックチェーンの構造が勝つ」と指摘します。この見解は、ケンドリックの「弁護できるデフォルト選択」と呼応し、規制やコンプライアンスに責任を持つ機関にとって、長年の安全性の実績と最も広範なエコシステムを持つイーサリアムは、単なる技術的優位だけでは代替できない競争優位の要素となっています。

議論と分裂:価格はいつファンダメンタルズを反映するのか?

市場の核心的な論点は、機関の活動がいつETHの価格動向に反映されるのかという点です。

一部の見解は、現状の価格低迷はマクロ経済環境の影響だとしています。米連邦準備制度は金利を3.5%~3.75%に維持し、米国債の利回りも約4.2%と高水準を保っているため、ETHのステーキング利回り(約3%)の魅力は相対的に低下しています。下半期に利下げが実施され、国債利回りが低下すれば、機関の保有動機は「インフラアクセス」から「収益競争」へとシフトする見込みです。

一方、より慎重な見方もあります。2025年にはLayer 2ネットワークの収益が53%減少し、イーサリアムのメインネットの収入は約1億ドル減少しました。このトレンドが続けば、RWAによる資産規模の拡大があっても、メインネットがその価値を十分に取り込めるかは未知数です。

トークン化はETHを押し上げるのか?ナラティブの盲点と真実

「トークン化がETH価格を押し上げる」というナラティブは、事実と推論を区別する必要があります。

事実として、RWAの資産規模は高速に拡大しており、イーサリアムがその絶対的な主導権を握っています。機関はイーサリアムをトークン化の第一選択プラットフォームと位置付けており、これはもはや疑いの余地がありません。

推論の段階では、次の3つの問いに答える必要があります。

DeFiからRWAへ:イーサリアムのポジショニングの再構築

トークン化の波は、イーサリアムの業界内での位置付けを変えつつあります。従来、イーサリアムの価値はDeFiユーザーやNFT取引者によって支えられ、「暗号ネイティブ」のナラティブに属していました。現在、イーサリアムは伝統的な金融資産の「オンチェーン決済層」へと進化しています。この変化は次のことを意味します。

3つのシナリオ:ETH価格の次の交差点

シナリオ1:マクロとファンダメンタルズの共振

2026年後半に米連邦準備制度が利下げサイクルを開始し、国債の利回りが3.5%以下に低下した場合、ETHのステーキング利回りの相対的魅力が高まり、既にトークン化商品を通じてイーサリアムにアクセスしている機関は、ETH自体を収益資産として組み入れ始めるでしょう。さらに、取引所の備蓄が継続的に減少し、市場に供給逼迫の兆しが出てきた場合、価格は現在のレンジを上抜ける可能性があります。

技術的には、ETHは再び2,570ドルを超え、次に2,920ドル、3,470ドルを目指す展開となるでしょう。3,470ドルを突破すれば、週足の構造はブルに転じる可能性があります。

シナリオ2:ファンダメンタルズの独立した強化

マクロ環境が大きく改善しなくても、RWAの規模が引き続き高速に拡大し、現在の150億ドルから500億ドル規模へと進む場合、機関の活動が主網のガス消費を押し上げ、ETHがデフレ状態に入る可能性があります。供給の引き締まりが価格上昇を独立して促す展開です。

このシナリオの実現には、RWAの規模が大きく跳ね上がり、機関がETHに直接資金を振り向ける必要があります。現状では、その確率は低いと見られます。

シナリオ3:価格が底を打つ

マクロの引き締め局面が長引き、ETFの資金流出も改善しない場合、市場のセンチメントは引き続き圧迫され、週足のヘッドアンドショルダーのパターンが目標値に達し、価格は1290ドルから1380ドルのゾーンをテストする展開となるでしょう。

このシナリオでも、オンチェーンの蓄積傾向は継続する可能性があります。クジラは低位で買い増しを続け、取引所の備蓄もさらに減少します。底値圏での売買が完了すれば、市場は次のサイクルに向けてエネルギーを蓄積します。

表:ETHの主要サポート・レジスタンスレベル

結論と展望

イーサリアムは、深刻な市場の役割転換を経験しています。従来のDeFi主導の「暗号ネイティブ」ナラティブから、機関主導の「グローバル決済層」へと変貌を遂げつつあります。この変化は、短期的には価格と長期的なファンダメンタルズの乖離をもたらしています。機関の資産配分には時間がかかる一方、市場のセンチメントはしばしば先行します。

2026年3月16日時点のデータは、明確な事実を示しています。ETHは取引所から冷蔵庫やステーキングコントラクトへと流れ、個人投資家からクジラのアドレスへと移行し、純粋な投機資産からインフラアクセスと収益性を兼ね備えた複合資産へと進化しています。RWAの継続的な拡大は、この流れを加速させています。トークン化はETHの価格を押し上げるのか?それは「あるかどうか」ではなく、「いつ」なのです。マクロ環境と供給・需要の構造が共振する瞬間、今の乖離は新たなサイクルの始まりを告げるサインかもしれません。