時代に答えはない:ウォッシュ、トランプ、そして次の新しい時代の4年間を理解する

PANews

**作者:**鉄柱哥在CRYPTO

多年以后,ケビン・ウォッシュの新任就任と、トランプからの絶え間ない公開圧力に直面したとき、パウエルはおそらく最初にFRB議長室に足を踏み入れたあの朝を思い出すだろう。

それは一見すべてがコントロール可能に見えた時代だった。だが、世界の右転は避けられないものとなっていた。

当時、64歳のパウエルは、自分がまもなく歴史上最も長期間非常事態に置かれるFRB議長になるとは思ってもみなかった。彼はパンデミック、前例のない財政拡大、制御不能なインフレ、資産バブル、地政学的分裂に直面し、何度も危機の中でFRBを世間の注目の的に追い込まれることになる。

一、FRBの再定義:底支えからの卒業、ハト派かタカ派か?

長い間、FRBは単なる中央銀行ではなくなった。それは市場の最後の買い手、財政の影の同盟者、銀行の最後の貸し手、そして底支え者となった。

そして、パウエルもまた、堅実さと予測管理に長けた技術官僚から、時勢によりこの巨大かつ膨張したシステムの守護者へと徐々に変貌を遂げていった。

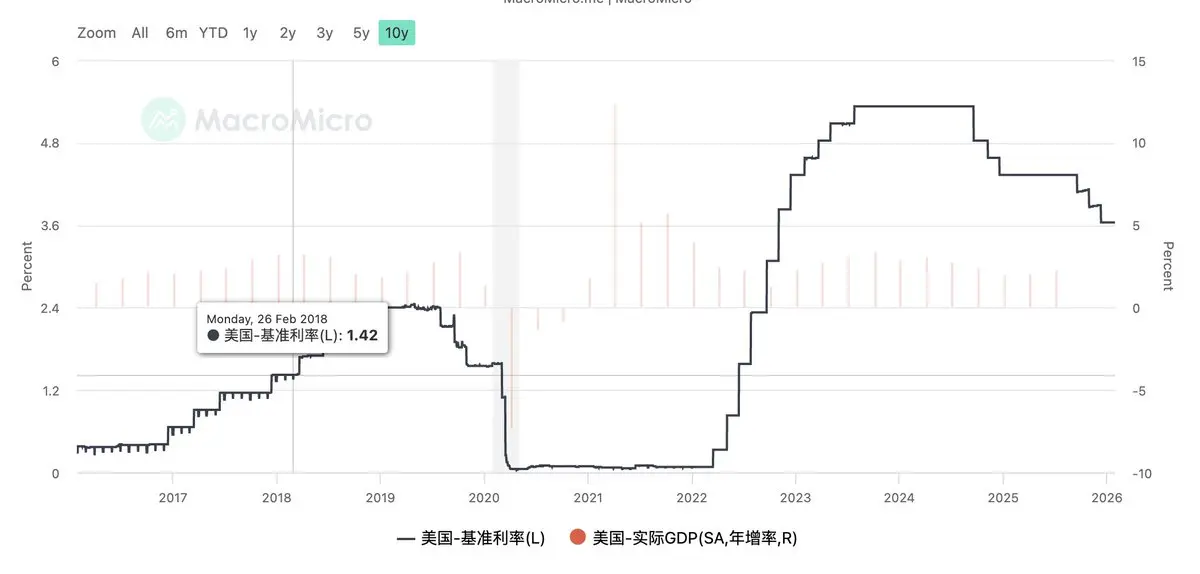

パウエルの在任8年、金利は上下に激しく揺れ動いた。

今日に至るまで。

ケビン・ウォッシュの名前が次期FRB議長として浮上する中で、実際に変わったのは、いわゆるタカ派やハト派の呼称だけではなく、時代によるFRBの役割の再定義だった。

ウォッシュは伝統的な意味での縮小志向のハト派でもなく、市場を守るために金利を下げるだけのハト派でもなく、単なる反体制派でもない。

彼が真に象徴するのは、市場がますます巨大な国債の持続可能性に疑念を抱く背景のもと、新時代のFRBは問いかける必要があるということだ:FRBは本当にすべての債務問題に底支えの責任を負うべきなのか。

ウォッシュの主張には、徹底的な変革が繰り返し言及されている。それは単なる金利の軌道変更やバランスシートの規模調整だけではなく、過去15年の金融政策の論理に対する体系的な反省だ。この変形ケインズ主義の極致は、終わりに向かっている。

需要管理を中心に、資産価格の繁栄が生産性停滞を覆い隠す歴史は、行き詰まりを迎えている。

トランプにとって、ウォッシュはコントロール可能な改革者だ:彼は金利を下げ、債務の現実を理解し、ハセットのような強い政治的付随色を持たず、中央銀行の必要な独立性を保っている。

ウォール街にとって、ウォッシュはルールを語る人物だ:金融と財政の規律を強調し、無条件のQEに反対し、市場を管理するために制度の調整を好む。

以前のSpaceシェアで語ったように、今後4年間、Fed Putは消えるかもしれない。代わりに、より抑制的な中央銀行、より明確な責任範囲、そしてより頻繁でより現実的な市場の変動が訪れるだろう。これらすべては、すべての市場参加者にとって、不快な適応期間をもたらす。

二、現実の引力場:本当の回帰はいつ、可能か?

ウォッシュが就任する前、多くの人は悲観的だった。なぜなら、ウォッシュの理念に従えば、大規模な縮小とインフレ抑制が必要だからだ。

しかし、現在の米国経済は、非常に脆弱でありながらも、安定した物語に極度に依存している状態にある:財政赤字は高水準、債務の利子支払いは制御不能の瀬戸際に近づき、住宅と中長期の融資は長期金利に大きく依存し、資本市場はすでに政策の底支えに慣れきっている。

そして、ウォッシュが提唱する金利引き下げ+縮小+小規模な中央銀行は、次のことを意味する:財政はコストに再び直面し、規律を守ることを求められる。市場はリスクを再び自ら引き受けることになり、FRBは過去15年に蓄積した底支えの権限を放棄する。

この道は不可能ではなく、論理的にも妥当であり、常識にも合致している。しかし、現実的には、ウォッシュに許される誤りの余地はあまり多くなく、ペースコントロールも非常に重要だ。

一旦、縮小が期限プレミアムを押し上げ、中長期金利を高め、住宅や投資、雇用を抑制すれば、

市場が中央銀行の底支えなしに激しく揺れることになり、

選挙民が規律回帰の現実的な代償を感じ取れば、

政治システムはすぐに馴染みのある方向に戻る:縮小停止、改革の遅延、成長優先。

過去数年、選挙民も資本市場も、何度も危機を経験する中で強いパス依存を形成してきた。この慣性は、一度の人事異動だけで根絶できるものではない。

より現実的な判断は、ウォッシュは方向性を変えるかもしれないが、本当の意味での回帰は一歩で完結しにくいということだ。

三、トランプの視点から:ウォッシュ登場のもう一つの解法

よく知られているように、トランプは常に低金利を求めてきた。

しかし同時に、就任当初はマスク流の効率改革を高らかに推進し、政府支出を極端に削減し、財政規律を再構築しようとした。この二つの目標、低金利と支出削減は、伝統的な枠組みの中では相反するものだ。

そこで、より面白い疑問が浮かび上がる:もしトランプが、ハト派の中央銀行に完全に依存せず、かつ財政状況がすでに制御不能の瀬戸際にあると知っているなら、ウォッシュを選ぶこと自体が一つの非伝統的な解法ではないか?

現在の段階で、米国の財政赤字率と債務規模は、重要な転換点に近づいている。過去15年のハト派路線を踏襲し続けるなら、より積極的な金利引き下げ、より直接的な中央銀行の介入、曖昧な金融と財政の境界線。これらは一時的な市場の安定をもたらすかもしれないが、実際にはドルの信用とインフレ問題を使い果たすことになる。

この道の政治的快適期は非常に短く、失敗のリスクも極めて高い。インフレが再燃し、長期金利が制御不能になれば、その責任はほぼ間違いなくホワイトハウスに戻る。

我々が常に理解すべきことは、トランプは最初から最後まで巧妙な操縦者であるということだ。そして、ウォッシュの価値は、見た目の使いにくさではなく、ウォッシュの手を借りて議会を追い詰めることにある。

もしFRBがウォッシュの主導のもと、財政の底支えを拒否し、無条件の期限プレミアム抑制を拒否すれば、金利上昇、資金調達コストの露呈、財政圧力の顕在化は、政治的決定の直接的結果ではなく、市場の規律の自然な結果となる。

これがもたらすものは何か?議会にとっては、無制約の支出拡大はすぐに持続不可能となるだろう。財政システムにとっては、福祉削減や深層予算の圧縮が、初めて現実的な基盤を持つことになる。マスク式の穴埋め策に頼る必要はなくなる。

たとえこの道が通じなくても、市場の反応が過剰でも、改革のペースが遅らされても、ウォッシュは完璧なスケープゴートだ。

あるいは、ウォッシュは改革を成功させる必要すらなく、問題を十分に露呈させるだけで、現在のトランプと議会、民主党の駆け引きの状況を変えることができる。

これこそが、ウォッシュが政治的に最も現実的で、かつ最も残酷な意味を持つ登場の理由かもしれない。

四、債務の未来に向けて:時間は空間を換える、一発逆転の解はない

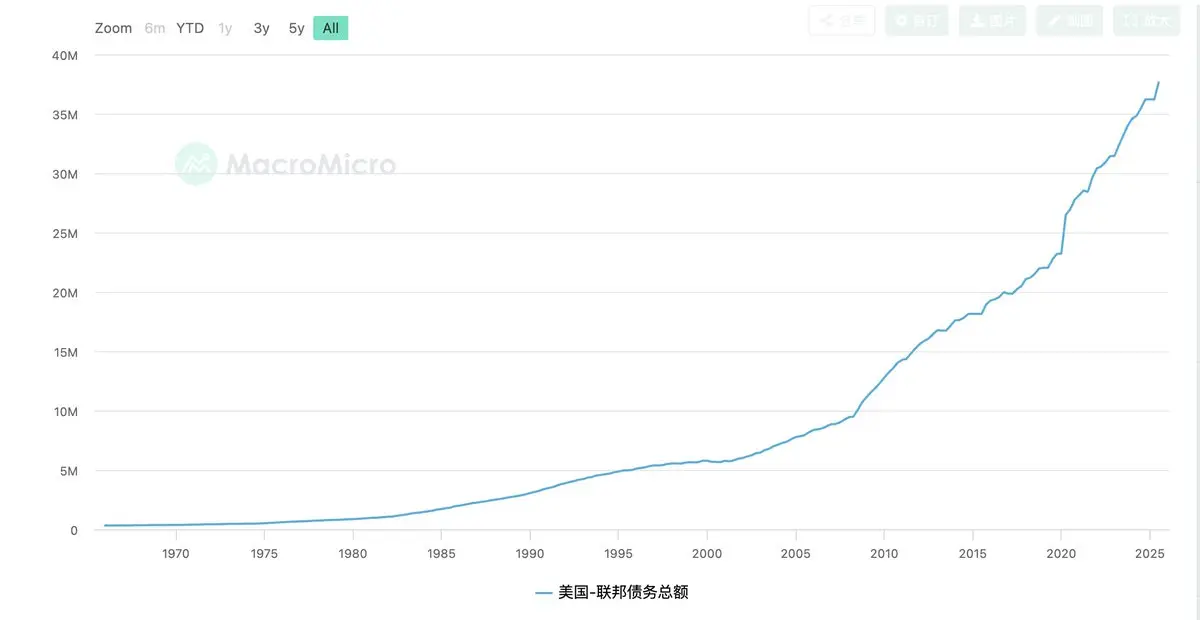

視点をもう少し高く持ち上げると、気づくことがある。ウォッシュの改革ビジョンも、トランプの政治戦略も、実は同じ現実的制約を避けて通れない:米国はすでに債務主導の時代に入っている。

債務規模は、残酷な事実を決定づける:米国はもはや根本的な誤り修正のための政策自由度を持たず、ただ先送りと移転の選択肢だけが残されている。

だからこそ、「時間を空間に換える」ことが唯一の、そして最も見苦しい道となる。金利引き下げは、将来のインフレリスクを引き換えに、現状の利子負担を緩和すること。縮小は、制度の規律を用いて、FRBの信用回復を図ること。財政改革は、政治的対立と票のコストを使って、債務曲線の一時的な平滑化を目指すこと。

しかし、これらの選択肢は互いに衝突し、相互に制約し合う。どれ一つとして、完全な閉ループを実現できるものはない。

ウォッシュが直面しているのは、改革の是非ではなく、

高度に金融化され、政治的に極化し、債務が膨張するシステムの中で、改革がどれだけの現実的代償を受け入れられるか、という問題だ。

この観点からすれば、誰がトップに立とうとも、一発で解決できる完璧な解答は存在しない。

つまり、今後4年間、市場が適応すべきは、単なる政策の方向転換ではなく、より長期的で反復的な状態だ。金利はゼロの快適ゾーンに戻らないが、長期的に高水準を維持することも難しい。中央銀行は無条件の底支えをやめることはできないが、完全に放置することもできない。危機は根絶されることなく、先送りされ、分割されるだけだ。

こうした世界では、マクロ政策は問題の解決ではなく、問題の管理だけを担う。

そしてこれこそが、ケビン・ウォッシュやトランプの戦略の最終的な落とし所:彼らはより良い答えを競うのではなく、答えのない時代において、誰が過去の代償を決め、今をどう分配するかを争っている。

これは繁栄の物語ではない。

ただ、現実と債務、供給制約の再顕在化の時代の幕開けに過ぎない。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし