MiCA落地倒计时:2025年の欧州ライセンス取得主体の動向概要

PANews

BTC0.24%

原创作者:黄文景、阎雪松

引言

2026年初を振り返ると、2025年は暗号資産界が大きく再編された年でした。ビットコインは史上最高値を更新し、重要なプロジェクトが次々と実現し、市場は理性的な成長を続けながら着実に上昇していきました。そして、より深い変革の背景には、世界的な規制の成熟があります。ステーブルコインや許可制、アンチマネーロンダリング規則が多国で明確に施行され、業界に久しぶりの確実性と安心感をもたらしています。

その中で、EUのMiCA規則は2024年末に全面施行され、2025年には重要な実施段階を迎えました。この27か国をまたぐ統一的な規制枠組みは、まるで灯台のように、業界のコンプライアンスの境界を示すとともに、新たな成長の道筋も照らしています。昨年の第4四半期に多くの国で移行期間が正式に終了し、ヨーロッパ市場は静かに深みを増し、構造の再編が進行しています。68の新規ライセンス取得機関が集中して参入し、従来のVASP(暗号資産サービス提供者)がCASP(暗号資産サービスプロバイダー)へと成功裏に転換する一方、新たな勢力も力強く登場しています。

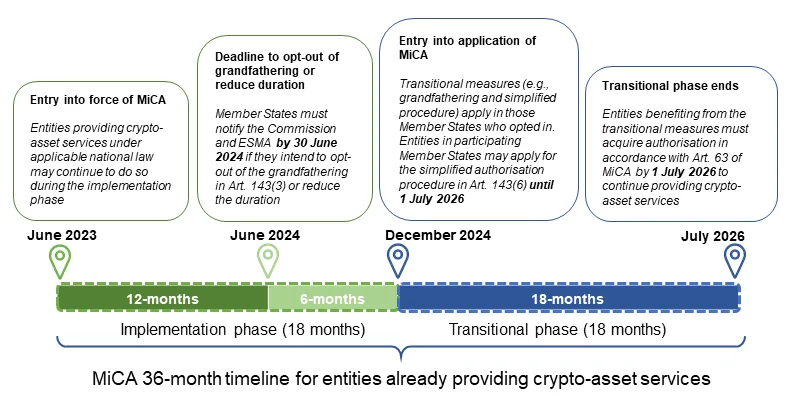

36か月のMiCAライセンス取得主体のタイムライン(暗号資産サービス提供主体向け)

(出典:ESMA公式最新ガイダンス)

本稿では、最新の規制動向を出発点に、**新規ライセンス取得機関のタイプと特徴、各国の差異化されたルートを解説し、業界の次なる進化の方向性を明らかにします。**これにより、変革の本質を見通し、ヨーロッパ市場の実情を洞察できるようサポートします。

68の新規ライセンス取得機関とヨーロッパ市場の新局面

1、サービス許可のロジック:ライセンス=万能ではない

MiCA規則の核心は、欧州全域の暗号資産サービス提供者に対して統一的な参入基準を設定し、各国の主管機関(NCA)の審査と承認を経たライセンス主体は、「パスポート」制度(EU Passport)を通じてEU全域で合法的に事業展開できる点にあります。MiCAに基づき、ライセンスを持つ機関は10種類のサービスを提供可能で、例として保管、取引所運営、交換、注文執行、投資助言などがあります。

ただし、ライセンスの範囲は申請時に選択したサービスの組み合わせにより大きく異なります。一般的なビジネスロジックは以下の通りです:

- プラットフォーム型サービス:取引所運営には、通常、保管、交換、注文執行などのサービスも併せて必要となり、取引の完結を支えます。

- 資産運用型サービス:ポートフォリオ管理は、注文執行と連携して、運用資産の動的な調整を実現します。

- 独立型サービス:保管、投資助言、資産移転などは独立して存在可能で、特定のニッチ分野に特化した機関に適しています。

注意すべきは、これらのサービス組み合わせは必須ではなく、あくまで一般的なビジネスロジックの例示です。大規模な総合プラットフォーム(例:Coinbase、Kraken)は複数のサービスを申請し、相互に支え合うことでユーザー体験の閉ループを形成します。一方、小規模または専門性の高い機関は、単一サービスのみを提供しても全く問題ありません。例えば、保管用ウォレットのみ、独立した助言のみ、クロスチェーンブリッジのみ、といった選択も可能です。

実務上、さまざまなサービスの組み合わせは、「ワンストップ」サービスを目指すケースに多く見られます。一方、単一のビジネスや予算が限られる場合は、他のサービスに依存せず、コストや手間を省く選択も十分にあり得ます。これにより、ある機関がMiCAのライセンスを持つと宣伝していても、「何でもできる」と安易に考えるのは誤りです。

この理解は、新規取得機関の戦略や能力を客観的に捉える助けとなり、以下の誤解を解消します:

- MiCAライセンスを持つことは、完全に規制遵守・リスクゼロを意味するか?——そうではありません。ライセンスはあくまで許可範囲内での事業展開を示すものであり、その他の運営リスクや市場リスクは依然として存在します。

- ライセンスを持つと宣伝する機関は、すべてのサービス資格を持つと考えて良いか?——必ずしもそうではなく、実際の事業は保管、交換、助言などの一部に限定される場合もあります。

- 投資ポートフォリオ管理を提供する機関は、取引執行も必ず行えるのか?——そうとも限りません。第三者のライセンスを持つサービス提供者と提携して取引執行を実現するケースもあります。

2、Q4における新規ライセンス主体の特徴

2025年第4四半期に68の新規ライセンス取得機関が登場した背景には、MiCAの統一規制移行期間が多くの加盟国で集中して終了したことがあります。それ以前は各国のVASP制度に依存して運営していた機関が、**「ライセンス取得か退出か」**の最終期限に直面し、一斉にコンプライアンス申請と移行を行ったのです。

この現象は、規制移行期間の自然な結果であるとともに、機関が新規規制に適応する過程での戦略的選択を反映しています——国内大手から新興企業まで、期限前に身分を変換し、暗号業界の規範化とエコシステムの再編が鮮明になっています。

- 総数の増加:ライセンス取得主体は133に達し、第4四半期だけで68の新規取得があり、ペースは著しく、前年同期を大きく上回る。

- サービスの集中:主に保管、資産移転、交換に集中し、フルサービスまたは複数サービスのライセンスを持つ主体は少なく、狭域の許可が多い。

- 地域の偏り:約60%が西欧(ドイツ、フランス、オランダ、オーストリア、アイルランド)に集中し、東欧やEEAのリヒテンシュタインも活発化しています。

- 北欧の台頭:フィンランドはQ4に1から5に増加、スウェーデンもゼロからのスタートを実現。

- 越境展開:パスポート制度の利用率が高く、多くの機関が10か国以上のEU加盟国をカバーしています。

新規ライセンス取得主体の層構造:新興と伝統の緊張関係

全体として、これらの新規機関は大きく3つに分類できます:巨頭、中堅、新規参入者。この分類は、規模、市場への影響力、サービスの広さに基づいています。

1、巨頭:市場をリードする存在

第4四半期にライセンスを取得した機関の中で、業界の巨頭の参入は特に注目されます。これらは通常、5種類以上のサービス権限を申請し、保管、取引、交換など多機能を備えた「ワンストップ」プラットフォームを構築し、EUの統一市場のニーズに迅速に対応します。

イギリスのデジタルバンクRevolutはキプロスでライセンスを取得し、保管、取引所運営、法定通貨交換を含む6つのサービスを提供、5,000万人超のユーザを暗号資産の世界に引き込む見込みです。グローバル取引所KuCoinはオーストリアで5つのサービス許可を取得し、保管、交換、引受などのコア機能をカバー。さらに、Blockchain.com(マルタ)や暗号銀行のAMINA EU(オーストリア)も総合サービス事業者として市場に参入しています。

特徴:

- 規模の経済性:これらのライセンス主体は、国際的または大陸間の信用を享受し、多数のユーザ、豊富な資金、成熟した技術を持ち、迅速に事業展開し、EUの市場シェアを獲得することが期待されます。

- 内部統合:多くは子会社を設立して市場に参入し、戦略的に外部リスクを回避します。

2、中堅:堅実に進む実力派

巨頭と並行して存在するのは、中堅のライセンス主体です。これらは通常、安定した中規模のユーザ群と一定の成熟した技術を持ち、以前は国家レベルのVASP登録に依存していたケースが多いです。

例として、2012年設立のオランダのBitonic B.V.は、国内最古かつ最大のビットコインブローカーで、長期にわたり国内市場に特化し、安定したサービスを提供し、重大なセキュリティ事故もほとんどなく、個人顧客からの信頼も厚い。同社は11月21日にMiCAライセンスを取得し、保管、交換、注文執行、資産移転のサービスを提供可能となり、オランダの主流プラットフォームの標準的な進展例となっています。現在、他の新規ライセンス取得機関もこれらの権限を多く持っています。

もう一つの例は、スペインのRenta 4です。伝統的な投資銀行であり、規模は中程度、評判も良好です。今回の許可により、保管と資産移転サービスを提供します。

これらの主流機関の強みは、現地市場に深く根ざしている点です。規制コストを抑えつつ、3〜5種類のサービスを選択し、国際的な大手と直接競合せず、普通のユーザからも信頼を得やすいです。

特徴:

- ローカルに深く根ざし、拡大:単一国のサービスから、徐々にパスポート展開を目指す。

- 中規模のサービス範囲:3〜5種類のサービス。

- リスク低め:既に規制の土台があり、ユーザの忠誠心も高い。

3、新規参入者:後発の台頭

新興またはローカルライセンス主体は、規模が小さく、これらの機関の出現は、MiCAの最終便に間に合おうとする「追い込み」的な動きとも見られます。

しかし、これらはまた、地域の空白を埋める役割も果たしています。代表例は、ドイツの6つの地元銀行(Volksbank Mittlerer Schwarzwald eG、Hannoversche Volksbank eG、VR TeilhaberBank Metropolregion Nürnberg eGなど)で、12月に一斉に許可を取得しましたが、提供できるサービスは注文執行のみです。これらの新興機関の強みは柔軟性とコスト優位性にあります。

特徴:

- 狭域サービス:地域の暗号市場の局所的なニーズに特化。

- 潜在的リスク:ユーザ基盤が小さく、取引量も少ない、または未展開のため、将来的な買収対象や長期的なコンプライアンス履行の難しさもあります。

新規ライセンス取得主体の分布:背後にある市場の動き

地域ごとの機関のスタイルには大きな差異があり、これは現地の経済、ユーザ習慣、規制環境の違いを反映しています。西欧諸国(ドイツ、フランス、オランダ)が主導し、東欧(スロバキア、スロベニア、ラトビア)のサービスはよりリテール志向です。

1、地域差:

東欧:リテール志向が顕著、規制の追い込み集中

東欧諸国ではQ4に10のライセンス取得機関が新たに登場し、スロバキア、スロベニア、ラトビアが中心です。これらは一般的に「保管+交換+資産移転」のセットを重視し、取引所運営にはあまり関与しません。例として、スロバキアのFUMBIやラトビアのBlockBenは、5つ以上のサービス権限を持ち、ラトビアのGold Token化に特化した市場もあります。

この現象の背景には:

- 移行期間終了前の集中した規制適応

- 地元市場は個人投資家中心で、機関投資の参加は少ない

- 規制コストが西欧より低く、多くのスタートアップや中小機関が参入

- 監督当局の審査リソースが限られ、Q4に申請が集中

西欧の新規ライセンス主体:フランス、ドイツ例

ドイツは16の新規機関が登場し、ほとんどが伝統的銀行で、単一の注文執行や資産移転のみを提供。フランスは5つの新規機関があり、フランスの三大銀行の一つであるSociété Généraleの暗号部門は、保管と資産移転の2つだけを申請し、「狭域の規制適合」を示しています。

西欧は成熟した金融インフラと資本を持つ一方で、高い規制コストが多くの機関にとってサービス範囲の絞り込みを促し、初期投資を抑える傾向があります。これは、暗号市場の活発さが必ずしも地域の経済規模と直結しないことも示しています。

EEA諸国-リヒテンシュタイン

この新たな注目国は、登録主体はわずか2社程度で、保管を中心とした高級志向の位置づけです。中立的で低税率の環境が、プライベートバンクや資産管理に魅力を与えています。EU非加盟国ながらMiCAの適用対象であり、「パスポート」の価値も高い。市場はニッチで高級志向であり、投資家はファミリーオフィスなどの専門家層が多いです。

業界の統合動向:潜在的な再編と非顕在的M&A

第4四半期に明確なM&A事例は見られませんが、実際には業界は静かに統合を進めています。多くの巨頭は、他者を買収するのではなく、自らEU子会社を設立する選択をしています。これにより、事業の完全なコントロールと、複雑なデューデリジェンスや承認リスクの回避が可能となるためです。

報告によると、2025年通年で小規模な機関が主流プラットフォームに買収されており、第4四半期はむしろ「自分たちで走る」——移行期間終了前に独立申請を完了させる動きが目立ちます。

結び

現時点での不完全な統計と実データから見ると、MiCA申請の成功率は思ったほど高くないのが実情です。規制当局の審査は、実質的な内容を重視しています:ライセンスは申請書の山ではなく、信頼できる実態のあるビジネスモデルの自然な結果です。

- 投資家にとって:MiCAライセンスは一生ものの「守り札」ではなく、あくまでスタート地点です。ライセンス取得は事業の成熟を保証するものではなく、具体的にどのサービスを提供し、どの国にパスポートを持つのかを見極める必要があります。

- 運営者にとって:一部の国や地域で新規主体が多いことは、規制の難易度が低いことを意味しない場合もあります。むしろ、既存のサービス提供者が戦略的に選択した経営策や暫定的な措置である可能性もあります。

MiCAライセンス取得にかかる実際のコストも軽視できません。申請者は自問してみてください:自分は本当にこのライセンスが必要なのか?規制に積極的に取り組む姿勢は評価できますが、自身のポジションや長期的な目標を明確にすることが、より賢明な選択となるでしょう。本稿が、ヨーロッパの暗号市場の実情を見極め、変革の中で自分だけのチャンスを見つける一助となれば幸いです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし