供給側が生死を決める:錫、アンチモン、タングステン、モリブデンのグローバルな競争と中国のコアな地位

作者:见微知著雑談

前のセクションでいくつかの小金属のチケットを紹介されたので、振り返ってみると本当に良かったです。私たちは被せられた後に研究するのではなく、被せられる前に先に研究を進める必要があります。そこで最近、新しいシリーズを始めました。金属鉱物研究です。さまざまな小金属の格局を見てみましょう。

時には小作文が非常に面白いと感じることがあります。例えば、数日前にミャンマーのワ邦の爆薬輸入が増加したと話した後、すぐにスズが少し下落しました。このときには潜在的な供給ロジックがあります。

【注意:ファンダメンタルズはあくまで基本的なものであり、取引を指導するものではありません】

いわゆる小金属は必ずしも小さくありません。特に産業の転換期において、一度技術革新が起これば、小金属が戦略的金属に変わる可能性も十分にあります。

例えば、「エネルギー金属」になる前のリチウムの市場規模はそれほど大きくなく、主にガラス陶磁器や潤滑脂などに使われていました。しかし、新エネルギー車や蓄電産業の爆発的な成長に伴い、リチウムは動力電池のコア原料として、その需要と市場規模が急激に膨張し、地位が根本的に変わりました。

マグネシウムは、現在比較的明確な次の先物商品候補の小金属です。現在、世界のマグネシウム市場規模はおよそ百万トンレベルで、主にアルミニウム合金添加剤やダイカスト部品に使われています。将来的に、マグネシウムが軽量化材料(自動車や航空宇宙など)や電池分野で大きな変革を迎え、その生産量と消費量が規模的に増加すれば、基本金属や独立したカテゴリーに格上げされる可能性も十分にあります。

私は以前の華夏対話光大邱の色相相場に関する一部の内容を深く記憶しています。

「戦略的な小金属、例えば希土類、タングステン・モリブデン、コバルト、ニッケル、スズなどは、今後も価値が継続的に再評価されるでしょう。核心的なロジックは、世界的なゲームの大きな背景にあります。米中の対立が一時的に緩和されても、長期的には戦略的金属のゲーム性は強まる一方です。これらの金属は二つの条件を満たす必要があります:一つは希少性が高いこと、もう一つは供給チェーンが集中していることです。

例えばコバルトは、コンゴ民主共和国が主要な供給国であり、コバルトの供給を重要な交渉カードとみなしています。価格設定には政治的要素が強く反映されます。もう一つはインドネシアのニッケルとスズです。世界的にインドネシアへの依存度が高く、希少性も際立っているため、次のゲームの中心品種になる可能性があります。これらの品種は底値圏にあるか、価値が完全に実現されていないため、今後の再評価の余地は非常に大きいです。」

今年の非鉄金属は好調であり、その要因の一つは資金面のマクロ経済的理由を除いても、もう一つの重要な理由は、世界のサプライチェーンの安全性(特に資源品や鉱物資源の安全性)が大きな課題に直面していることです。

中国は2016年より前にトップダウンの設計を通じて戦略的鉱物の配置を明確にしました。国务院は『全国鉱産資源計画(2016-2020年)』を発表し、「国家経済安全保障、国防安全保障、戦略的新興産業の発展ニーズを保障する」ことを基本原則とし、クロム、アルミニウム、ニッケル、タングステン、スズ、アンチモン、コバルト、リチウム、希土類、ジルコニウム、結晶質黒鉛、石油、天然ガス、頁岩ガス、石炭、コール層ガス、ウラン、金、鉄、モリブデン、銅、リン、リン酸塩、フッ素石灰石など24種類の鉱物を戦略的鉱物リストに正式に含めました。これには複数のコア戦略金属も含まれ、関連産業の高品質な発展のために資源保障の土台を築いています。

中国はタングステン、アンチモン、スズ、モリブデンの4つの鉱物分野において、「資源禀賦 + 生産能力の優位性」を持っています。これらは中国の四大戦略優位鉱物です。以下にこれら4種類の鉱物の供給状況を見てみましょう。

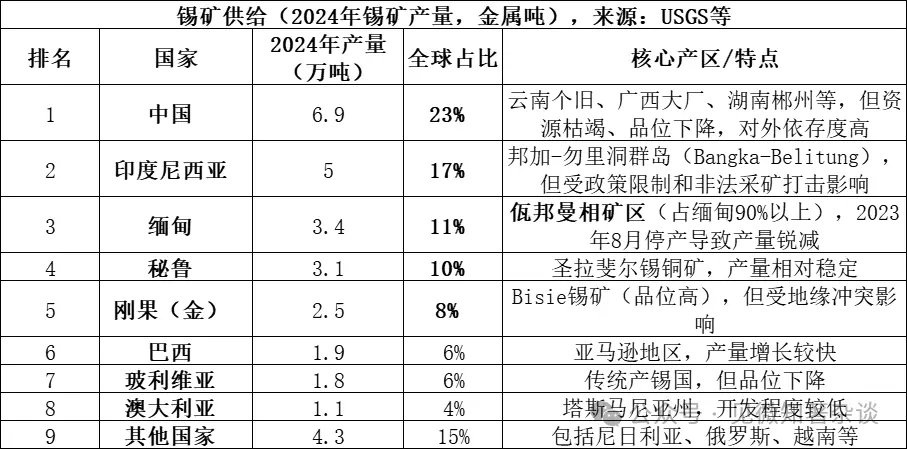

一、スズの供給側鉱種タイプ

スズの供給源は主にスズ石鉱(SnO₂、酸化スズ)です。これは自然界においてスズの主要な存在形態であり、世界のスズ鉱資源の95%以上を占めます。その他に少量の黄スズ鉱(Cu₂FeSnS₄)などの硫化物鉱もありますが、経済的価値は比較的低いです。スズ石鉱は選鉱によってスズ精鉱を得て、その後、火法または湿法で精錬して精錬スズを生産します。

2025年のデータはまだ完全に公表されていませんが、ミャンマーのワ邦の操業停止が継続しているため、産出量はさらに2万トン以下に減少し、占める割合も約7%に低下すると予測されます。主要生産国の合計比率は69%、上位8か国の合計比率は85%となり、供給は高度に集中しています。

ミャンマーのワ邦はスズ産業チェーンに大きな影響を与えます。その核心的な理由は次の通りです。

1)歴史的な供給量の規模:2023年8月の操業停止前、ミャンマーの通常年の生産量は約5-6万トン(世界の15-20%を占める)であり、そのうちワ邦地域はミャンマーの総生産の90%以上を占めていました。つまり、年間供給量は約4.5-5.4万トンです。この規模は世界供給の1/6に相当し、突然の操業停止は大きなギャップを生み出します。

2)中国へのスズ輸出にとって非常に重要:中国は世界最大の精錬スズ生産国(世界の45%を占める)ですが、国内の鉱山資源は枯渇し、輸入に大きく依存しています。ミャンマーは中国最大のスズ鉱輸入源であり、2022年にはミャンマーからのスズ精鉱輸入は約3.6万金属トンで、中国の総輸入量の60-70%を占めていました。ワ邦の操業停止は中国の冶金工場の品薄を直接引き起こします。

3)再稼働の不確実性:2025年にワ邦の再稼働プロセスが始まる見込みですが、政策、設備、雨季など多くの要因により、実際の再稼働進度は予想を大きく下回っています。2025年末までの月平均輸出量はわずか2000-3000実物トン(約1000-1500金属トン)であり、操業停止前の月平均3000金属トンを大きく下回っています。

4)世界の供給と需要の緊密なバランスを拡大:世界のスズ市場は長期的に供給と需要が緊密にバランスしており(備蓄比はわずか15年)、主要供給国の微小な変動も市場に大きく影響します。ワ邦の「操業停止-緩やかな再稼働」過程は、2024-2025年のスズ価格の継続的な上昇の最も重要な推進要因です。

スズ鉱は単独で産出されることは少なく、多くの金属や非金属鉱物と共生しています。

酸性花崗岩に関連する鉱床:これは最も重要なスズ鉱のタイプです。シリカ岩型(湖南の柿竹園鉱床など)やスズ石-硫化物型(雲南の個旧、広西の大廠鉱床など)では、スズはタングステン、モリブデン、ビスマス、銅、鉛、亜鉛、銀などと密接に共生し、大規模な多金属鉱田を形成します。偉晶岩型鉱床では、スズはニオブ、タンタル、リチウム、ベリリウム、ルビジウム、セシウムなどの希少元素と伴生します。

砂スズ鉱:原生スズ鉱が風化や運搬によって濃集したものです。スズ石のほかに、自然金、黒タングステン鉱、独居石、ルチル、褐鈹閃石などの重砂鉱物も同時に濃集し、砂スズ鉱の総合利用価値は非常に高いです。

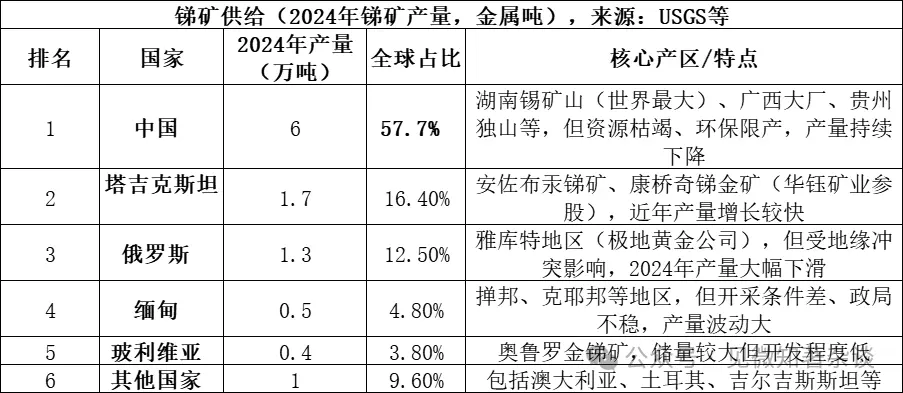

二、アンチモンの供給側鉱種タイプ

アンチモンの供給源は主に輝アンチモン鉱(Sb₂S₃、硫化アンチモン)です。これは自然界で最も主要なアンチモン鉱石であり、世界のアンチモン鉱資源の80%以上を占めます。その他に少量の酸化アンチモン(Sb₂O₃)などの二次鉱物もあります。輝アンチモン鉱は選鉱によってアンチモン精鉱を得て、その後火法または湿法で冶炼して金属アンチモンやアンチモン化合物を生産します。

主要な生産国(中国、タジキスタン、ロシア)の合計比率は86.6%、供給は高度に集中しています。中国は生産量の半数以上を占めるものの、2010年の90%から大きく低下しています。これは環境規制の強化と資源枯渇が原因です。

アンチモン鉱の伴生組成:

主に中低温熱液環境で産出:ほとんどの経済的価値のあるアンチモン鉱床は、中低温熱液条件で形成されます。この環境下では、輝アンチモン鉱は辰砂(汞)、黄鉄鉱、石英などと共に沈殿し、典型的な低温熱液鉱床を形成します。

異なるタイプの特徴的組み合わせ:1)湖南のスズ鉱山のアンチモン鉱床では、輝アンチモン鉱は黄鉄鉱、雌黄、雄黄、辰砂、方解石、石英と共生しています。2)アンチモン鉱化と金やタングステン鉱化が重なると、アンチモン-金-タングステンの複合鉱床が形成され、価値が高まります。

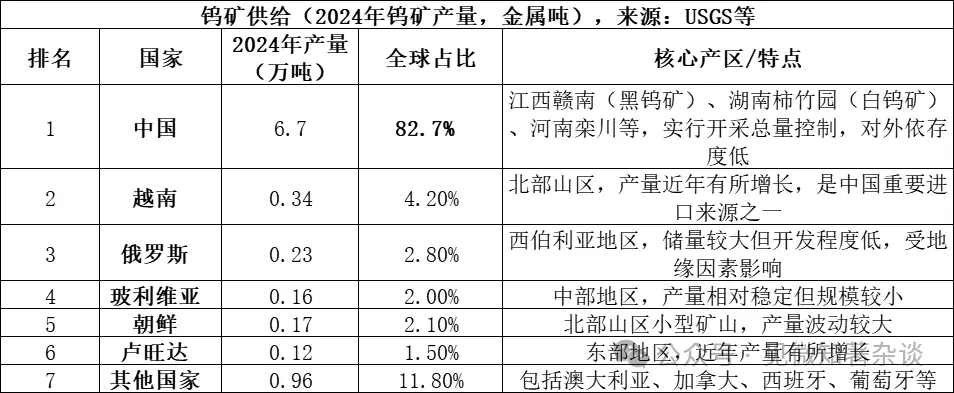

三、タングステンの供給側鉱種タイプ

タングステンの供給源は主に白タングステン鉱(CaWO₄、硫酸カルシウム)と黒タングステン鉱((Fe,Mn)WO₄、マンガン鉄タングステン鉱)です。これらは自然界におけるタングステンの二つの主要な鉱石形態です。白タングステン鉱は世界の資源の約70%以上を占め、黒タングステン鉱は約25-30%です。白タングステン鉱はシリカ岩型鉱床に多く、黒タングステン鉱は高温熱液の石英脈型鉱床に多く産出します。これらは選鉱によってWO₃含有率≥65%の精鉱を得て、その後火法または湿法で仲タングステン酸アンモニウム(APT)、酸化タングステン、金属タングステンを生産します。

タングステンの市場供給構造:

1)中国が主導する供給だが、成長は鈍い:中国は最大のタングステン生産国(世界の83%を占める)であり、世界の約52%のタングステン鉱の埋蔵量も持っています。ただし、国内のタングステン採掘は厳しい総量管理のもとで行われています。2024年の採掘指標は11.4万トンと設定されているものの、実際の生産量は12.7万トンであり、過剰採掘は既に抑制されています。一方、長期的な採掘により高品位鉱石は枯渇し、原鉱の品位は低下し続けており、供給の伸びは制約されています。

2)海外の新規供給は限定的:2024年、中国以外の世界のタングステン鉱の生産量は約1.4万金属トンで、供給源は分散しています。重要な新規供給はカザフスタンのバクタタ鉱山などのプロジェクトからですが、世界の供給に占める比率は小さく、短期的には中国主導の供給体制を変えることは難しいです。

3)リサイクルタングステンは重要な補完:原鉱以外に、廃タングステン(例:廃硬質合金)も重要な供給源です。現在、世界のタングステン供給の約35%はリサイクル資源から得られていますが、中国のリサイクル率や製品の品質は国際的な水準に比べて遅れています。

鉱床の伴生組成:

石英脈型と雲英岩型鉱床:これらは一般に花崗岩の侵入体と関連しています。黒タングステン鉱と石英脈には、輝タングステン鉱も伴生し、また輝鉬鉱、輝ビスマス鉱なども見られます。多くは花崗岩体の頂部や周辺の囲岩の石英脈に産出します。

シリカ岩型鉱床:中酸性侵入岩と炭酸塩岩(石灰岩など)の接触帯に形成され、白タングステン鉱を主とします。伴生鉱物の組み合わせは石英脈型と異なり、黄銅鉱、方鉛鉱、閃亜鉛鉱などの硫化物や輝モリブデン鉱と密接に共生します。湖南の郴州の柿竹園鉱床はこのタイプの世界的な典型例であり、多くの資源を含んでいます。

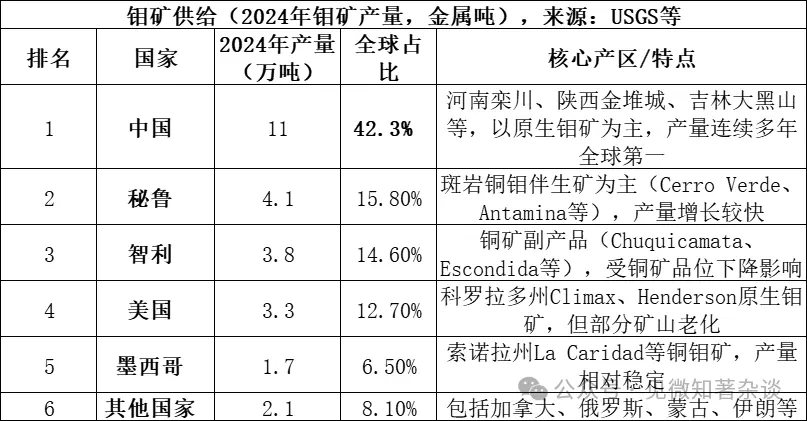

四、モリブデンの供給側鉱種タイプ

モリブデンの供給源は主に輝モリブデン鉱(MoS₂、二硫化モリブデン)です。これは自然界で最も主要かつ経済的価値の高いモリブデン鉱石です。輝モリブデン鉱は、斑岩型鉱床の銅やタングステンと共生していることが多いです。鉱石は選鉱によってモリブデン精鉱を得て、その後焙焼や湿法冶炼で酸化モリブデン(工業用酸化モリブデン)、モリブデン鉄、モリブデン酸アンモニウムなどに加工され、鉄鋼合金や化学工業分野に利用されます。

五大生産国(中国、ペルー、チリ、米国、メキシコ)の合計比率は91.9%、供給は高度に集中しています。2024年の世界のモリブデン埋蔵量は約1500万トンであり、中国の埋蔵量は590万トン(占有率39.3%)、埋蔵比は約57年です。

中国はモリブデン市場において「資源+生産量+消費」の三重の地位を持ちます。

1)資源禀賦の優位性:中国のモリブデン埋蔵量は世界の約40%(2024年の590万トン)を占め、主に原生モリブデン鉱であり、鉱床の規模も大きく、品位も比較的高い(栾川のモリブデン鉱の平均品位は約0.1%程度)です。資源禀賦は多くの国より優れています。

2)生産量の絶対的支配:中国のモリブデン生産量は世界の42%以上を占め、長年にわたり世界一の座を維持しています。スズやアンチモンなどの金属と異なり、中国のモリブデン産業は輸入に依存せず、原料の自給率は90%以上です。これはスズ市場の中国のミャンマー依存とは異なります。

3)産業チェーンの完全性:中国は採掘、選鉱、冶金、深加工(モリブデン鉄、モリブデン粉、モリブデン化学品)までの完全な産業チェーンを持ち、洛陽モリブデン、金モリブデンなどの大手企業は世界的に競争力があります。

4)消費市場の中心:中国は世界最大のモリブデン消費国でもあり(2024年の消費量は約13万トン、世界の45%以上を占める)、主に鉄鋼合金に使われており(消費の70%以上)、自給自足の閉ループ体制を形成しています。

5)多くのモリブデンは銅の副産物として採掘される:多くの大型斑岩銅鉱の鉱石品位は低下しています。いくつかの主要な銅鉱は、2030年代中頃に採掘寿命の終わりに達する可能性があり、今後のモリブデン供給の増加を制約します。

鉱床の伴生組成:

斑岩型モリブデン鉱床/斑岩型銅鉱床:これらは世界で最も重要なモリブデン鉱のタイプです。斑岩銅鉱(例:德興銅鉱)では、輝モリブデン鉱は硫化銅と密接に共生しています。一方、斑岩モリブデン鉱(例:河南の栾川、陝西の金堆城)では、モリブデンは主要な産物ですが、しばしばタングステン、レアアースなどの元素と伴生します。

シリカ岩型鉱床:中酸性侵入岩と炭酸塩岩(石灰岩など)の接触帯に形成され、輝モリブデン鉱は白タングステン鉱と密接に共生し、モリブデン-タングステンの組み合わせを形成します(例:湖南の柿竹園鉱床)。また、多種の金属硫化物も伴います。

石英脈型と雲英岩型鉱床:これらは一般に花崗岩と関連し、黒タングステン鉱と石英脈に輝モリブデン鉱が伴生し、さらに輝ビスマス鉱や毒砂などの鉱物も見られます。