Auteur : SOL qui ne comprend pas

Après avoir perdu 20 millions, j’ai enfin compris que pour investir dans le marché A, la chose la plus importante est de sortir au sommet ; pour le marché américain, la priorité est d’acheter au fond.

Sortir au sommet du marché A, en particulier au sommet majeur, est à la fois la tâche la plus facile et la plus difficile. La facilité vient du fait que le sommet du marché A est typiquement un sommet bruyant, où, après coup, on dirait que le mot « sommet » est écrit en gros sur le graphique en chandeliers ;

La difficulté réside dans le fait que pour gagner de l’argent sur le marché A, il faut acheter en hausse, et comme le marché boursier est généralement en tendance haussière à long terme, sortir au sommet revient à verrouiller ses gains, ce qui ne permet pas de faire de profits supplémentaires, et la nature humaine étant avide.

En comparaison, sur le marché américain, la priorité est d’acheter au fond. Sur près de 20 ans, la règle d’or est d’acheter systématiquement lors des baisses.

En résumé, si vous avez déjà investi, il suffit de conserver votre position, la question clé est : quand le nouveau capital doit-il acheter au fond ? Et sur le marché américain, la tâche la plus simple et la plus difficile reste d’acheter au fond.

La facilité vient du fait que l’achat au fond sur le marché américain consiste à « acheter petit lors de petites baisses, acheter gros lors de grosses baisses, ne pas acheter si ce n’est pas en baisse».

Depuis 1776, tous ceux qui ont parié sur l’échec des États-Unis ont fini par leur propre défaite.

La difficulté vient du fait que la majorité des investisseurs ont transféré leur stratégie de « acheter au fond à mi-chemin » du marché A, souffrant du « syndrome du PDST du fond » : ils veulent toujours acheter à un prix encore plus bas pour se protéger, mais en réalité, ils n’osent pas acheter lors des baisses, et achètent à la reprise.

Ainsi, lorsque l’opportunité d’acheter au fond sur le marché américain se présente, il faut que tout le monde clarifie deux questions :

1. En temps normal, de combien le marché américain doit-il baisser lors d’un cycle de correction ?

2. En cas d’événement « cygne noir », si la chute ne s’arrête pas, que faire ?

1. Quelle profondeur pour une correction du marché américain ? D’abord, il faut définir ce qu’est une « correction ».

On divise généralement la correction en trois niveaux : journalier, hebdomadaire et mensuel. Lorsqu’une baisse d’un cycle doit satisfaire à l’un des deux critères (amplitude ou durée) (chacun peut avoir sa propre définition, cet article n’est qu’une norme personnelle).

- Niveau journalier : baisse de plus de 5 % par rapport au sommet, ou une période de plus de deux semaines (c’est-à-dire la durée entre le sommet et le creux) ;

- Niveau hebdomadaire : baisse de plus de 10 % par rapport au sommet, ou une durée de plus de 4 semaines ;

- Niveau mensuel : baisse de plus de 15 % par rapport au sommet, ou une durée de plus de 4 mois.

Il suffit qu’un seul de ces deux critères soit rempli. Certaines corrections sont peu profondes mais longues, d’autres sont plus courtes. Une fois la définition claire, acheter au fond revient à viser deux objectifs :

- Objectif 1 : acheter la position souhaitée ;

- Objectif 2 : acheter aussi bon marché que possible.

Le marché revient toujours à une vision claire : quand une correction se produit, on est souvent perdu, et lors d’un ajustement en cours, nous ne pouvons que confirmer deux choses : — combien le sommet précédent a chuté aujourd’hui, — combien de jours cela a duré ?

Le marché peut continuer à baisser, se stabiliser ou rebondir.

Il y a donc un conflit entre ces deux objectifs : acheter trop vite peut atteindre le premier objectif mais à un prix élevé ; si l’on veut acheter à bon marché, on risque de ne pas pouvoir acheter avant que le marché ne remonte.

Il faut donc avoir une certaine probabilité sur l’ampleur des corrections historiques du marché américain pour établir un objectif raisonnable.

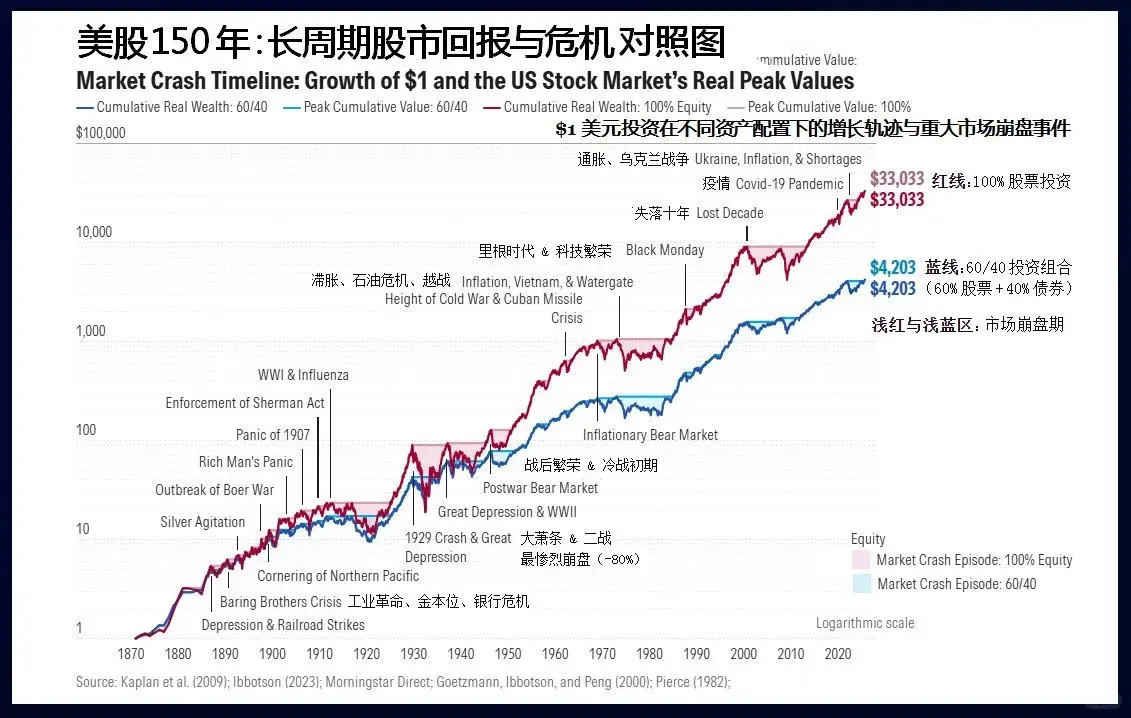

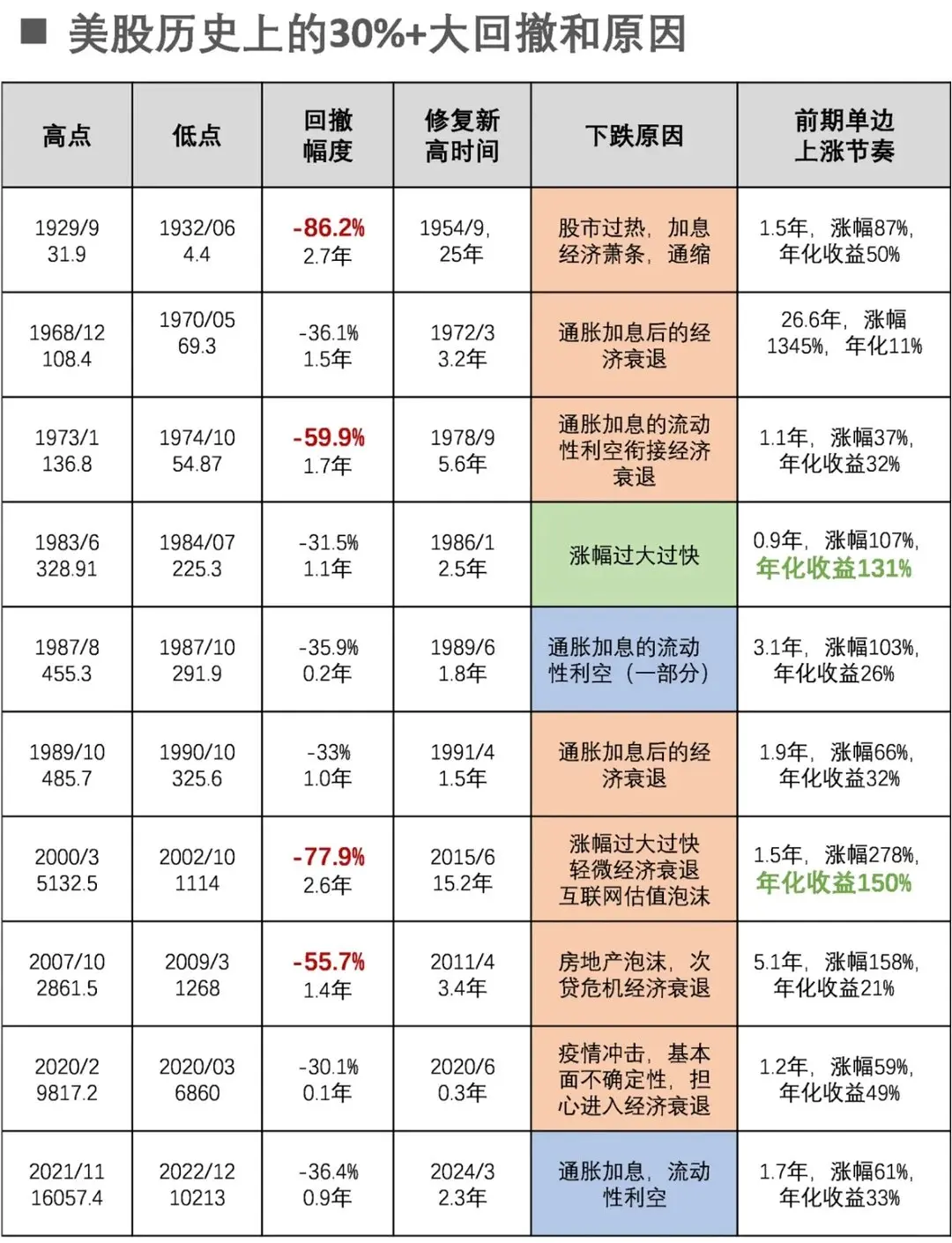

Les grandes retracements de plus de 30 % dans l’histoire du marché américain et leurs causes

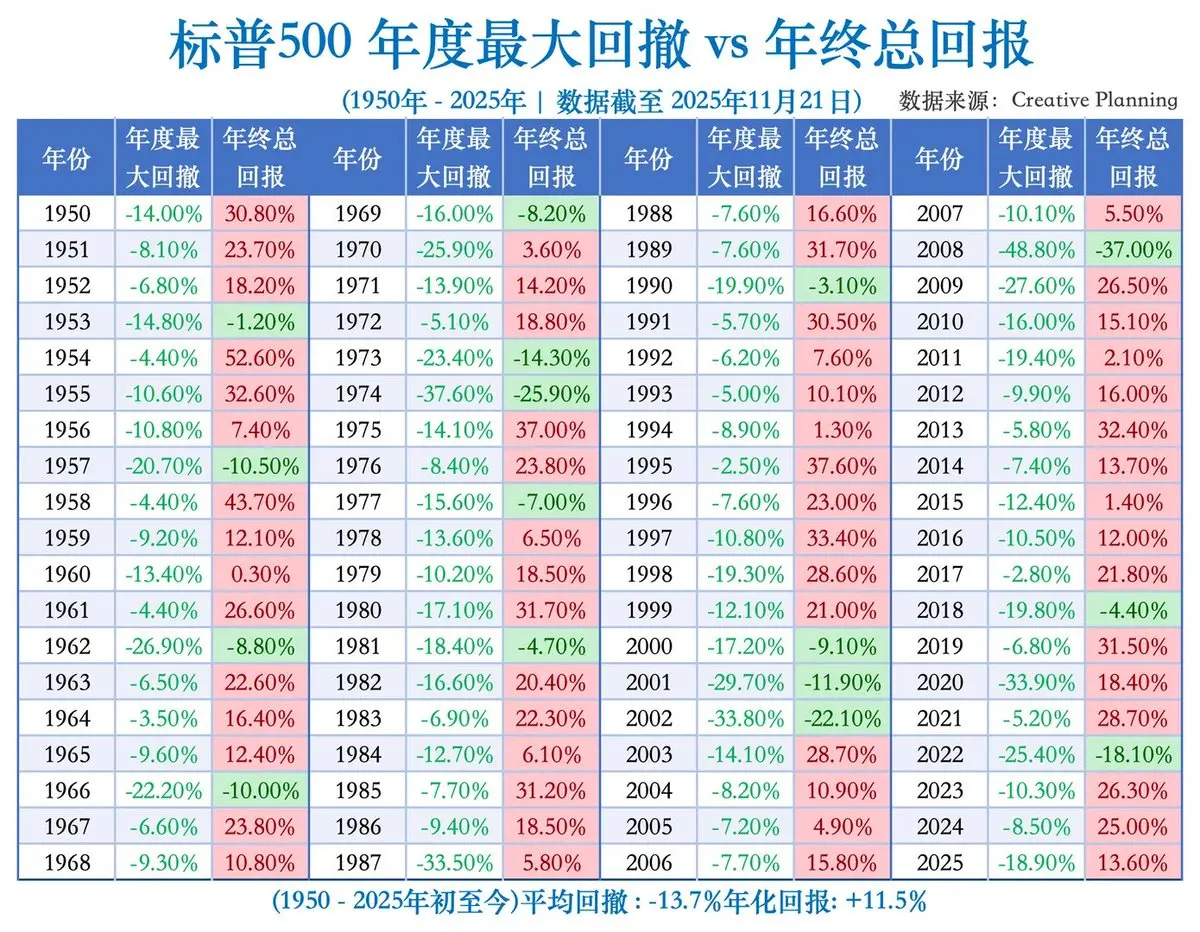

Prenons l’indice S&P 500 comme exemple. Sur 20 ans depuis 2004, il n’y a eu que 7 corrections au niveau mensuel, dont les causes sont :

- Janvier-octobre 2022 : la période de hausse des taux la plus violente en 40 ans ;

- Février-mars 2020 : crise sanitaire mondiale ;

- Septembre-décembre 2018 : guerre commerciale combinée à une hausse des taux ;

- Juillet 2015-février 2016 : récession économique centrale + anticipation de hausse des taux ;

- Avril-septembre 2011 : aggravation de la crise de la dette européenne ;

- Avril-juin 2010 : crise de la dette européenne et scandale de fraude de Goldman Sachs ;

- Octobre 2007-mars 2009 : crise des subprimes.

Ainsi, les corrections mensuelles du marché américain sont rares, en moyenne tous les 3 ans, et chaque fois liées à des fondamentaux macroéconomiques. Entre septembre 2011 et juillet 2015, soit 44 mois, il n’y a pas eu de correction, ce qui indique une tendance haussière prolongée.

Les corrections hebdomadaires sont plus fréquentes, 2 à 3 fois par an, sans toujours de raison macroéconomique : dès que le marché monte trop, il peut corriger.

Il faut donc se demander si cette fois la correction est au niveau hebdomadaire ou mensuel.

Mais, comme le mouvement des actions est influencé par de nouvelles informations, il est difficile de prévoir précisément. La Fed ne vous appartient pas, les mauvaises ou bonnes nouvelles ne suivent pas votre plan — heureusement, vous pouvez toujours fixer votre objectif.

Il faut réfléchir à cette question : si vous négociez avec un vendeur, et que vous ne pouvez choisir qu’entre « acheter au fond » et « acheter bon marché », que choisissez-vous ?

Si vous optez pour la première option, vous devriez supposer que la correction est au niveau hebdomadaire, et planifier en conséquence. Ainsi, même si une correction mensuelle se produit, vous pouvez toujours atteindre votre premier objectif. De même, si votre objectif est « acheter bon marché », vous devriez préparer un plan d’achat basé sur une correction mensuelle.

Mais en général, je recommande de privilégier « acheter au fond » comme premier objectif, surtout si vous avez de l’argent disponible. La correction mensuelle se produit en moyenne tous les 3 ans, la probabilité qu’elle se produise est faible, et si vous n’arrivez pas à acheter des actions américaines, vous risquez d’investir dans d’autres produits à haut risque.

Avec un objectif clair, le plan devient beaucoup plus simple.

2. Planification temporelle et stratégique : quand commencer à acheter au fond ?

Prenons l’exemple d’une correction hebdomadaire. Si, pendant deux semaines, le marché ne fait pas de nouveaux plus hauts, cela indique qu’une correction journalière est en cours, et il faut préparer un plan d’achat pour cette correction.

L’essence de l’achat au fond sur le marché américain est la stratégie de « tranche par tranche ».

Il existe deux types de plans de tranche : l’un basé sur le temps, achetant à intervalles réguliers, et l’autre basé sur la position, achetant lorsque le marché atteint un certain niveau. Sur la base des 20 dernières années, la durée moyenne entre le sommet et le creux lors d’une correction hebdomadaire (hors corrections mensuelles) est de 10 semaines. Le plan temporel consiste à acheter en trois tranches, tous les trois semaines, en partant du sommet. La deuxième tranche peut être espacée de plus longtemps que la première.

Le plan basé sur la position peut aussi être divisé en trois : acheter une tranche lorsque le marché baisse de 3 %, une autre si la baisse atteint 10 %, ce qui permet de couvrir toute la correction.

La probabilité de réussite de ces deux plans diffère : le plan temporel est généralement plus fiable, sauf si le marché rebondit rapidement et atteint un nouveau sommet, auquel cas on aurait raté l’opportunité d’acheter lors d’une correction journalière.

Le plan basé sur la position n’est pas toujours réalisable, car de nombreuses corrections hebdomadaires durent longtemps mais n’atteignent pas 10 % de baisse.

Pour une correction hebdomadaire visant à « acheter au fond », la priorité doit aller au plan temporel, même si la baisse n’atteint pas encore le seuil, dès que le délai est écoulé, il faut lancer la tranche d’achat.

Pour une correction mensuelle, la durée moyenne pour atteindre le creux est de 6,5 mois, avec de grandes variations. Il faut donc adopter une approche « probabiliste » : acheter autant que possible, sans attendre la perfection.

Concernant la répartition du capital, il ne faut pas répartir uniformément, mais plutôt en diminuant la position à chaque étape : la première tranche représente la moitié du total, la deuxième un tiers, la troisième un sixième.

Le plan temporel peut se décomposer en trois phases : le premier mois, le troisième mois, le sixième mois. La stratégie de position peut prévoir des seuils de baisse : 3 %, 8 %, 15 %. Souvent, en visant une correction mensuelle, on finit par réaliser une correction hebdomadaire, mais avec un volume insuffisant. C’est pourquoi je recommande de privilégier le plan hebdomadaire.

Résumé simple pour l’achat au fond sur le marché américain : trois règles à suivre et trois à éviter :

- Établir un plan par tranches, éviter les décisions impulsives ou le trading passionné en cours de séance ;

- Prioriser « acheter suffisamment » et compléter avec « acheter bon marché » ;

- Favoriser le « plan temporel » et compléter avec le « plan basé sur la position ». La stratégie d’achat au fond est très mécanique, et la tendance haussière à long terme ainsi que la faible volatilité du marché américain en sont la condition préalable.

Mais, en fin de compte, le marché reste un lieu de jeu de la psychologie humaine, et l’économie comporte des imprévisibilités : les événements « cygne noir » peuvent survenir à tout moment, et ils se produiront forcément.

Si la correction dépasse le délai ou la profondeur prévus, comment réagir ? En cas d’événement « cygne noir », que faire ?

3. Événements « cygne noir »

Les corrections mentionnées ci-dessus, basées sur les niveaux mensuel et hebdomadaire, ont l’avantage d’être clairement définies, mais la réalité montre que, même au niveau mensuel, la gravité varie beaucoup. Par exemple, la crise de 2008 et la pandémie de 2020 ont été des crises économiques, pas simplement des corrections boursières.

On peut aussi classer les corrections selon leur cause :

1. Corrections naturelles dues à une surperformance, alors que les fondamentaux macroéconomiques restent favorables — la majorité des corrections journalières et hebdomadaires en sont issues ;

2. Corrections dues à une valorisation excessive combinée à une récession ou à une politique de taux d’intérêt négatifs — ce sont principalement des corrections hebdomadaires et mensuelles ;

3. Crises systémiques ou récessions majeures causées par des risques systémiques — quelques corrections mensuelles ou marchés baissiers prolongés.

Au cours des 20 dernières années, la crise des subprimes en 2008 et la pandémie de 2020 relèvent de la troisième catégorie : la première a entraîné une chute de 58 % en plus d’un an, la seconde une baisse de 35 % en deux mois. Ces cas dépassent nos plans d’achat au fond et nécessitent une analyse spécifique.

Cependant, les crises et corrections initiales se ressemblent peu : en 2007, lorsque le marché a commencé à baisser, on pensait à une récession, mais après une baisse initiale, la Fed a commencé à baisser les taux, et le marché a rebondi. Déjà début 2008, beaucoup ont commencé à acheter massivement.

Ainsi, lors de la phase de correction, il faut constamment surveiller si des événements inhabituels ou une aggravation des facteurs initiaux ne se produisent pas.

Prenons l’exemple des baisses importantes récentes : une baisse de 27 % en un an, comme en 2022, est une « tendance baissière standard » bien guidée par la macroéconomie, avec des discussions sur la hausse des taux et une inflation galopante. Tout indicateur montre que la situation empire chaque mois. La stratégie consiste à accepter une perte initiale, puis à attendre la fin de la correction.

Une chute de 36 % en un mois lors de la pandémie de 2020 est un « cygne noir » : un événement non économique, provoqué par une panique soudaine. La baisse est brutale, mais une fois terminée, il faut simplement attendre.

Le plus difficile est la crise financière de 2008, avec une chute de 58 %, qui résulte d’un mélange des deux types de crises : une crise systémique déclenchée par une récession profonde, imprévisible, et qu’il faut simplement gérer.

En remontant encore, la bulle Internet de 2000 a été une chute exceptionnelle due à une surévaluation, entraînant une récession, mais ses niveaux d’évaluation étaient alors bien plus élevés qu’aujourd’hui. C’était un « rhinocéros gris » identifiable, mais personne ne voulait en descendre en premier.

En résumé, il ne faut pas chercher à prévoir à l’avance la chute du marché américain. La clé est d’affronter la réalité : après coup, il faut réagir, car « le ciel ne tombe pas ».

Bien sûr, il ne faut pas faire de prévisions, mais, une fois la chute survenue, il faut réagir rapidement et correctement. Cela implique de suivre le marché de près, et de ne pas se contenter de gérer ses investissements passivement, mais d’évaluer si la situation pourrait évoluer vers une crise.