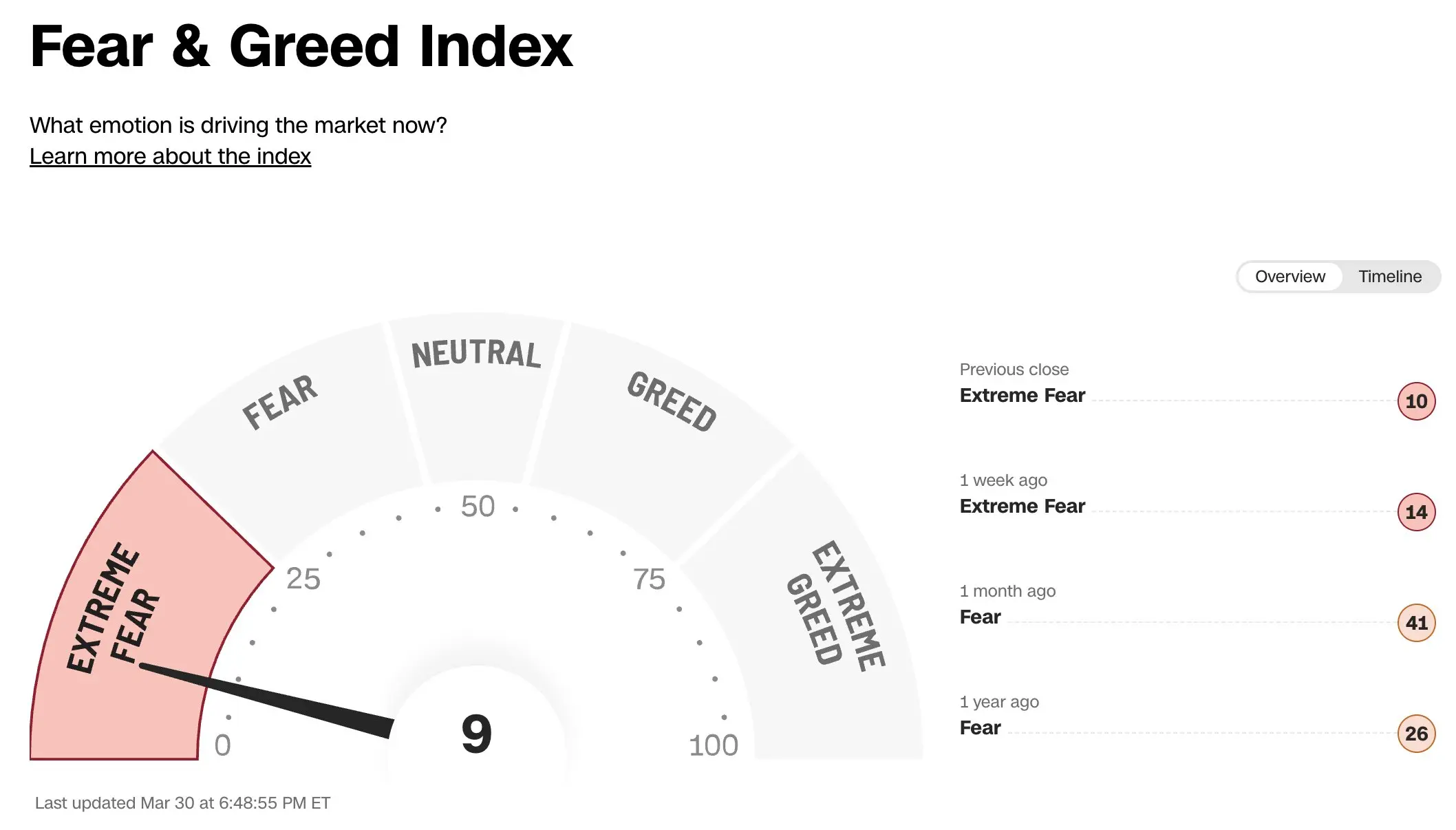

Múltiples indicadores clave del mercado muestran en sincronía que Wall Street afronta el sentimiento bajista más extremo desde 2020. El índice Fear & Greed (Miedo y Codicia) de CNN para los mercados cae en picado hasta 9, el nivel más bajo desde noviembre de 2025; el volumen de opciones de compra/venda (puts) del ETF del S&P 500 (SPY) se dispara hasta 8,6 millones de contratos. La intensificación extrema en sincronía de varios indicadores sugiere que los participantes del mercado están construyendo, a una velocidad sin precedentes, posiciones de cobertura para un escenario de desplome.

Cuatro indicadores extremos alcanzan máximos en sincronía: análisis completo de las apuestas a un desplome

(Fuente: The Kobeissi Letter)

(Fuente: The Kobeissi Letter)

Según los datos recopilados por The Kobeissi Letter, la profundidad y la amplitud del pesimismo en este ciclo superan a la mayoría de los ciclos recientes de ajuste en los últimos años. La situación es especialmente destacada en el sector energético: las posiciones cortas del ETF de energía selecta de industrias de SPDR (XLE) se han disparado hasta el nivel más alto desde la crisis financiera de 2008, y en las últimas semanas las posiciones cortas del sector energético se han duplicado, una de las mayores tasas de crecimiento en este siglo.

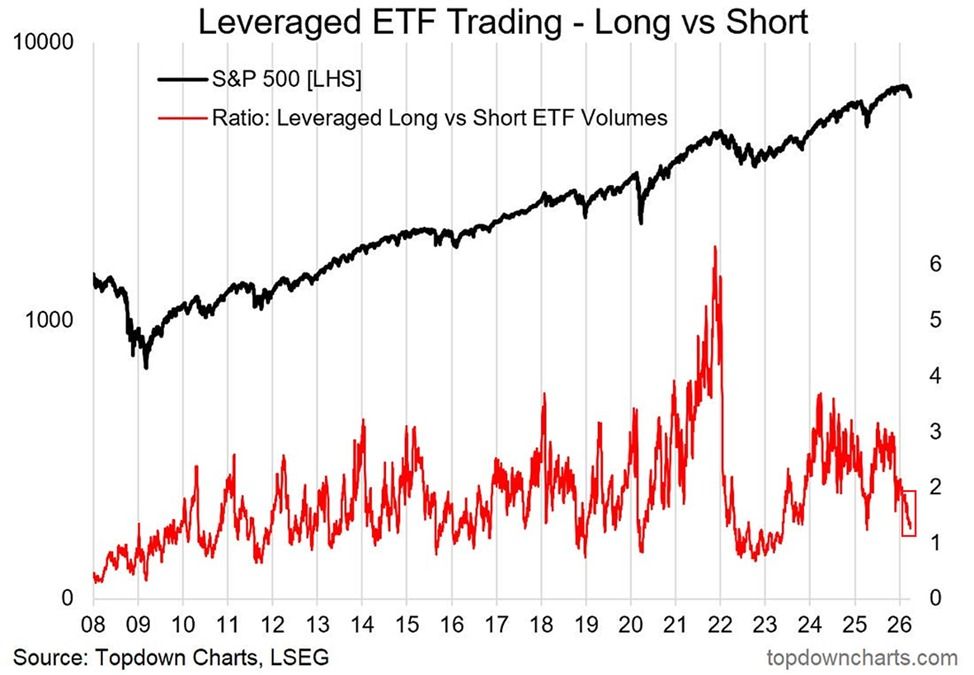

Las tasas de negociación de los ETF de largo/corto con apalancamiento también liberan señales intensas. En octubre de 2025, la tasa de volumen negociado de los ETF long/short era 3.0, con una ventaja abrumadora para las apuestas alcistas; actualmente, esta tasa ha caído a aproximadamente 1.1, lo que significa que el volumen negociado de los ETF con venta en corto con apalancamiento es casi equivalente al de los ETF con posiciones largas, acercándose a los niveles observados durante el mercado bajista de 2022 y los mínimos de 2020 durante la crisis pandémica.

Lecturas extremas actuales de los cuatro indicadores del mercado

(Fuente: Barchart)

(Fuente: Barchart)

Índice Fear & Greed de CNN: 9 (el nivel más bajo desde noviembre de 2025, dentro de la zona de miedo extremo)

Mediana de participaciones cortas en Russell 3000: 4.3% (máximo en 15 años, 1 punto porcentual por encima del pico del mercado bajista de 2022)

Posición corta del ETF de energía XLE: el nivel más alto desde la crisis financiera de 2008, con crecimiento de doble dígito en las últimas semanas

Volumen de opciones de venta (puts) del SPY: 8,6 millones de contratos (el nivel más alto desde abril de 2025)

¿Se están consolidando señales de dirección contraria?: el precedente histórico y el complejo tira y afloja de la geopolítica actual

Varios indicadores extremos, como el sentimiento del mercado, las participaciones cortas, la cobertura mediante opciones y los flujos de fondos hacia/desde los ETF, alcanzan máximos en sincronía, lo que plantea una pregunta inversa que vale la pena reflexionar desde el punto de vista técnico. La experiencia histórica indica que cuando las posiciones del mercado están tan sesgadas hacia el pesimismo, una inversión inversa y brusca suele estar muy cerca. Tomando como ejemplo el punto de inflexión de la crisis financiera de 2008, la tasa de negociación de ETF long/short llegó a 0.4, lo que significa que el volumen negociado de los ETF con venta en corto superaba en aproximadamente 150% al de los ETF con posiciones largas; después del tocar fondo, el mercado se recuperó de inmediato con un rebote significativo.

Sin embargo, The Kobeissi Letter también señala con claridad que, en un contexto de escalada de las tensiones geopolíticas y un endurecimiento continuo de los vientos macro en contra, no está claro si este patrón histórico sigue siendo válido. El conflicto entre Irán e Israel (Irán y EE. UU.) sigue impulsando los precios del petróleo, las cadenas de suministro globales enfrentan presiones estructurales y estos factores hacen que el ciclo actual tenga más variables geopolíticas impredecibles, por lo que no se puede aplicar simplemente la lógica de reversión cíclica de periodos anteriores.

Preguntas frecuentes

¿Qué significa que el índice Fear & Greed baje a 9 para el mercado?

El índice Fear & Greed de CNN para los mercados se mide en una escala de 0 a 100: 0 es miedo extremo y 100 es codicia extrema. Una lectura de 9 indica que el mercado ya ha entrado en la zona de miedo en su nivel más alto, lo que muestra que las expectativas de los inversores sobre una caída adicional son extremadamente fuertes; es una señal importante de que el sentimiento del mercado se está deteriorando con rapidez.

¿Que las participaciones cortas alcancen un máximo en 15 años implica necesariamente un colapso del mercado?

No necesariamente. Las participaciones cortas extremas suelen ser una espada de doble filo: si el mercado continúa cayendo, las posiciones cortas obtienen ganancias; pero si aparece una reversión en el fondo por sorpresa, una gran recompra forzada (Short Squeeze) puede impulsar un rebote brusco del mercado. El desafío actual radica en que la incertidumbre geopolítica hace que el momento de tocar fondo sea más difícil de predecir.

¿En qué se diferencian las emociones extremas actuales del mercado frente a las de 2008 y 2022?

La similitud está en que varios indicadores de sentimiento han alcanzado o están cerca de niveles extremos históricos; la mayor diferencia es que la complejidad geopolítica actual es mayor: la disrupción de la oferta energética provocada por el conflicto entre Irán e Israel es un impacto exógeno que un mercado bajista puramente impulsado por políticas macro no tiene, lo que eleva significativamente la dificultad para prever la dirección en que se moverá el mercado.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.