El presidente de Mega Financial Holding, Dong Rui-bin, anunció recientemente los resultados de una prueba práctica de transferencias internacionales con stablecoins, concluyendo que cuando las transferencias superan aproximadamente los 7,000 dólares, el costo total de las transferencias bancarias es menor que el de las stablecoins, y que el sistema financiero tradicional sigue teniendo ventajas en liquidación y cumplimiento. Sin embargo, esta conclusión ha generado críticas generalizadas en la comunidad cripto en Taiwán, principalmente cuestionando el diseño mismo del experimento. El investigador financiero Yu Zhe-an analiza desde la perspectiva de la justicia en el diseño experimental los posibles sesgos cognitivos y motivaciones ocultas detrás de estos resultados.

Diseño específico y conclusión central del experimento de Mega Financial

El experimento de Dong Rui-bin consistió en transferir 50 USDT desde un exchange, enviarlos a través de blockchain y luego retirar en un exchange en Taiwán, comparándolo con una transferencia bancaria internacional tradicional. Según los resultados, las transacciones con stablecoins tenían una tarifa fija de aproximadamente 1 a 2 USDT, además de una comisión del 0.2%; en contraste, las transferencias bancarias internacionales incluían una tarifa fija de 300 yuanes y una comisión del 0.05%, con un costo total que oscilaba entre 420 y 1,100 yuanes, con un límite máximo de gastos.

La conclusión principal del experimento fue que, para montos pequeños, las stablecoins ofrecen ventajas en velocidad y en algunos costos, pero cuando la transferencia supera los 7,000 dólares, el costo total bancario resulta ser más bajo, manteniendo así la ventaja del sistema financiero tradicional en términos de cumplimiento y regulación.

Núcleo de la controversia: datos de tarifas en la cadena y problemas en los criterios del experimento

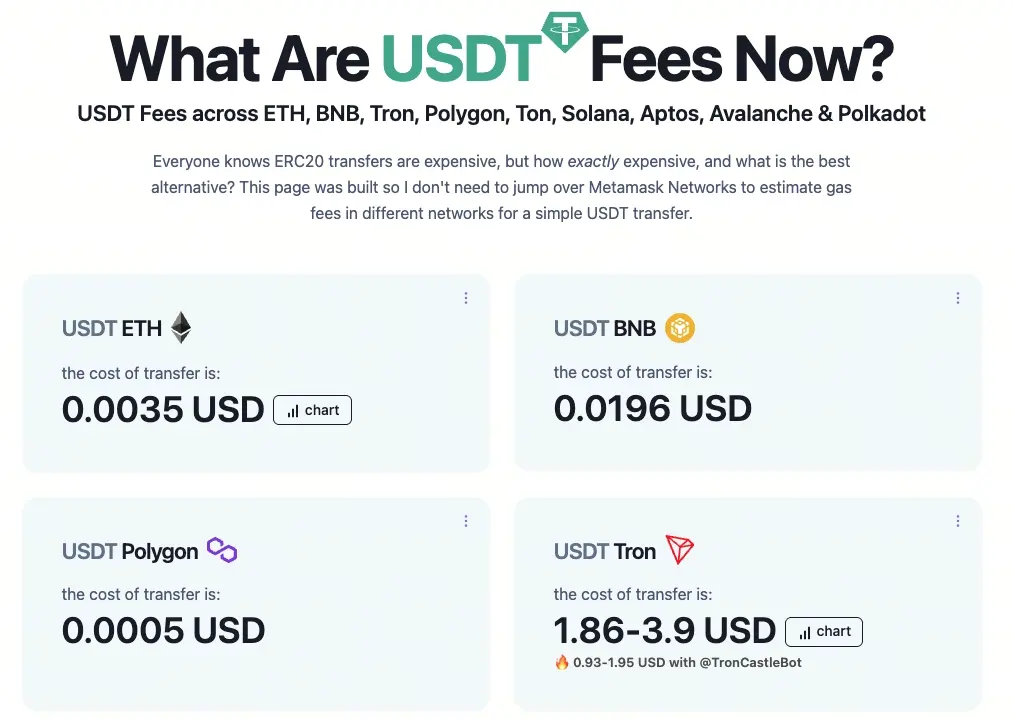

(Origen: GasFeesNow)

Ming-en Xu criticó en su columna “Blockchain Power” que la afirmación de que “por encima de 7,000 dólares, los bancos son más económicos que las stablecoins” es una “innovación de nivel Nobel”, y señaló que las tarifas de transferencia de USDT en blockchain son datos objetivos que cualquiera puede verificar.

Los datos reales de tarifas de USDT en diferentes cadenas muestran que los costos son mucho menores que los establecidos en el experimento:

- Ethereum: 0.0036 USD

- Binance Smart Chain (BSC): 0.0193 USD

- Polygon: 0.0011 USD

- Tron: entre 1.83 y 3.83 USD (al 11 de marzo por la tarde)

Ming-en Xu enfatizó que el problema no radica en las tarifas de las stablecoins en sí, sino en que el experimento incluyó costos adicionales por “uso de exchanges para entrada y salida de fondos”, lo que hace que la comparación inicial sea desigual.

La lógica de diseño y motivaciones ocultas reveladas por Yu Zhe-an

El investigador financiero Yu Zhe-an ofrece un análisis desde una perspectiva más profunda. Señala que el foco no debería estar solo en la conclusión, sino en qué tipo de diseño experimental la produce.

Su argumento central es que la “objetividad” definida por Dong Rui-bin en este experimento en realidad refleja una “igualdad en cumplimiento” y no una “eficiencia técnica”. El experimento incluye el proceso completo de entrada y salida en exchanges en el cálculo del costo de las stablecoins, lo cual es relativamente justo para los bancos, ya que ambos deben cumplir con jurisdicción legal y procesos de identificación de usuarios (KYC). Sin embargo, para las empresas tecnológicas que realmente usan stablecoins para mejorar pagos transfronterizos, el proceso de entrada y salida en exchanges no es necesario y no debería considerarse en el costo base.

Su conclusión resulta intrigante: “Las personas solo insisten en que todo sea justo cuando están en desventaja; los consumidores en realidad no se preocupan si la competencia entre bancos y stablecoins es justa o no.” En respuestas posteriores, Yu Zhe-an sugiere que si trabaja en un banco y su superior le pide identificar las desventajas de las stablecoins, “naturalmente diseñaría el experimento así” — insinuando que la postura institucional puede haber influido desde el inicio en la estructura del estudio.

Preguntas frecuentes

¿Cuál es el núcleo de la controversia sobre la prueba de stablecoins de Mega Financial?

El problema no está en la conclusión de que “por encima de 7,000 dólares, los bancos son más económicos que las stablecoins”, sino en los criterios del diseño experimental. Mega Financial incluyó los costos de entrada y salida en exchanges en el cálculo del costo de las stablecoins, pero para los usuarios que usan stablecoins para pagos transfronterizos, estos pasos no son necesarios, haciendo que la comparación sea desigual.

¿Cuánto cuestan realmente las transferencias de USDT en las principales cadenas?

Según datos de Ming-en Xu al 11 de marzo, en Ethereum aproximadamente 0.0036 USD, en BSC unos 0.0193 USD, en Polygon unos 0.0011 USD, y en Tron entre 1.83 y 3.83 USD, todos verificables en la blockchain, y mucho menores que los costos utilizados en el experimento de Mega Financial.

¿Qué refleja el diseño experimental según Yu Zhe-an?

Que si un empleado bancario es obligado a investigar stablecoins y a encontrar ventajas competitivas del banco, “naturalmente diseñaría el experimento así” — incluyendo costos innecesarios de exchanges para inflar artificialmente las tarifas de stablecoins y obtener conclusiones favorables a los bancos en ciertos umbrales de monto, lo cual revela la posible influencia de intereses institucionales en el diseño del estudio.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.