El día del juicio final para los tokens y la stonkificación de DeFi

Ha llegado el día decisivo para el sector cripto.

Durante los últimos 5 años, los tokens han disfrutado de lo que podría llamarse “demanda especulativa superior a los fundamentales”. En términos menos diplomáticos, han estado claramente sobrevalorados.

La explicación es directa: en la industria cripto no abundan los activos líquidos con buenos fundamentales. Por ello, los inversores han tenido que conformarse con los pocos activos disponibles, generalmente Bitcoin o altcoins. Además, muchos operadores minoristas, atraídos por historias de millonarios de Bitcoin, han buscado replicar esos rendimientos invirtiendo en monedas nuevas y de menor tamaño.

Esto generó una demanda de compra de altcoins que superó ampliamente la oferta de proyectos con fundamentales sólidos.

¿El primer efecto? Bastaba con comprar cualquier activo cuando el sentimiento era negativo y, tras unos años, los retornos eran extraordinarios.

¿El segundo efecto? La mayoría de los modelos de negocio del sector se basaban en vender sus propios tokens, en vez de generar ingresos reales vinculados a sus productos.

En los últimos dos años, tres acontecimientos han sido determinantes para el mercado de altcoins:

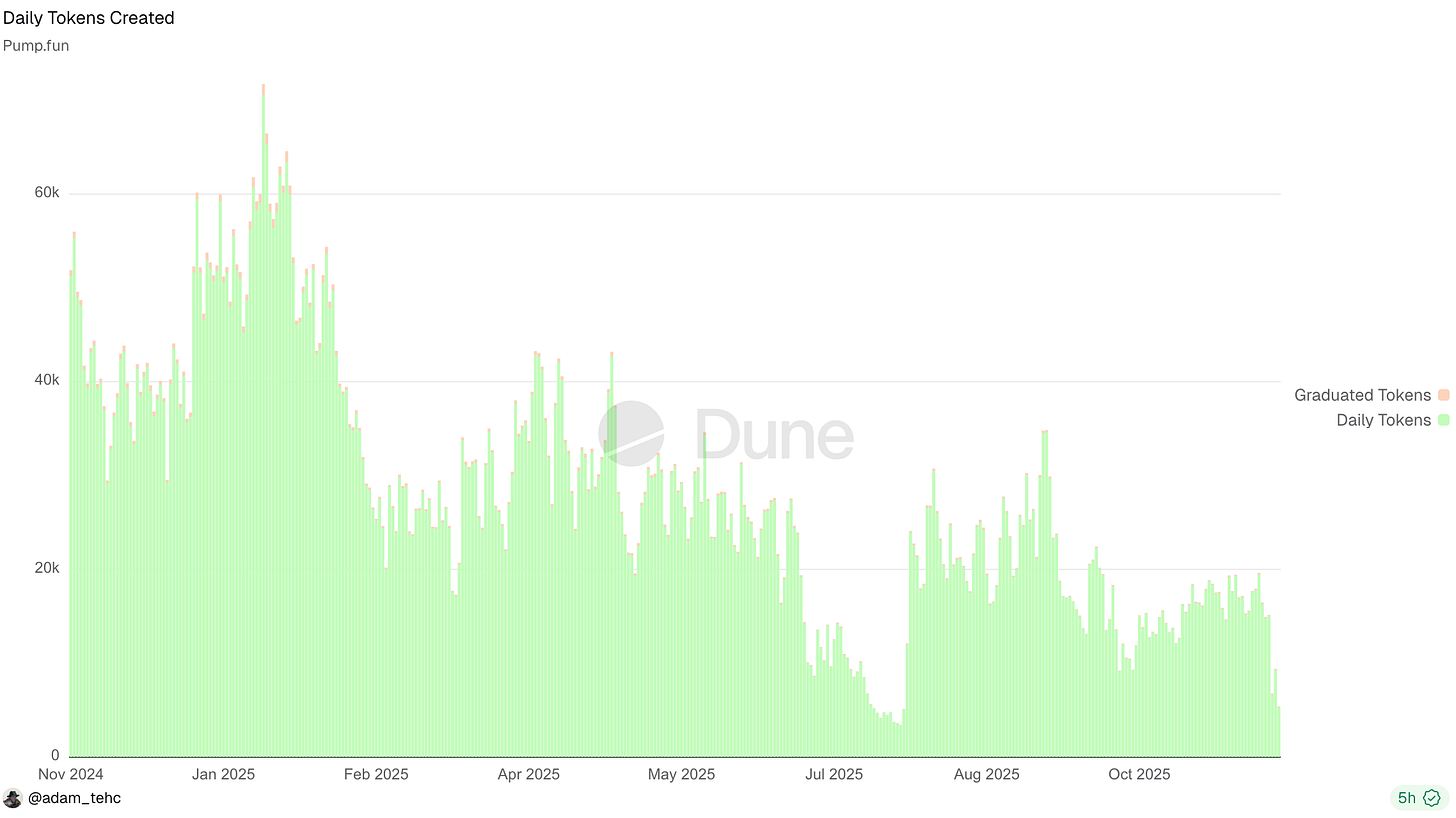

1 Pump fun y otros launchpads han convertido el lanzamiento de tokens en una actividad masiva. Esto dispersó la atención entre millones de activos, impidió que los principales tokens recibieran los flujos de capital habituales y alteró el efecto riqueza que suelen provocar los halvings de Bitcoin.

2. Muchos días de este año han visto lanzamientos de más de 50 000 tokens en Pump

3. Algunos criptoactivos han desarrollado auténticos fundamentales, como tokens tipo HYPE y nuevas IPO como CRCL. Apostar por whitepapers resulta difícil cuando existen activos respaldados por datos sólidos.

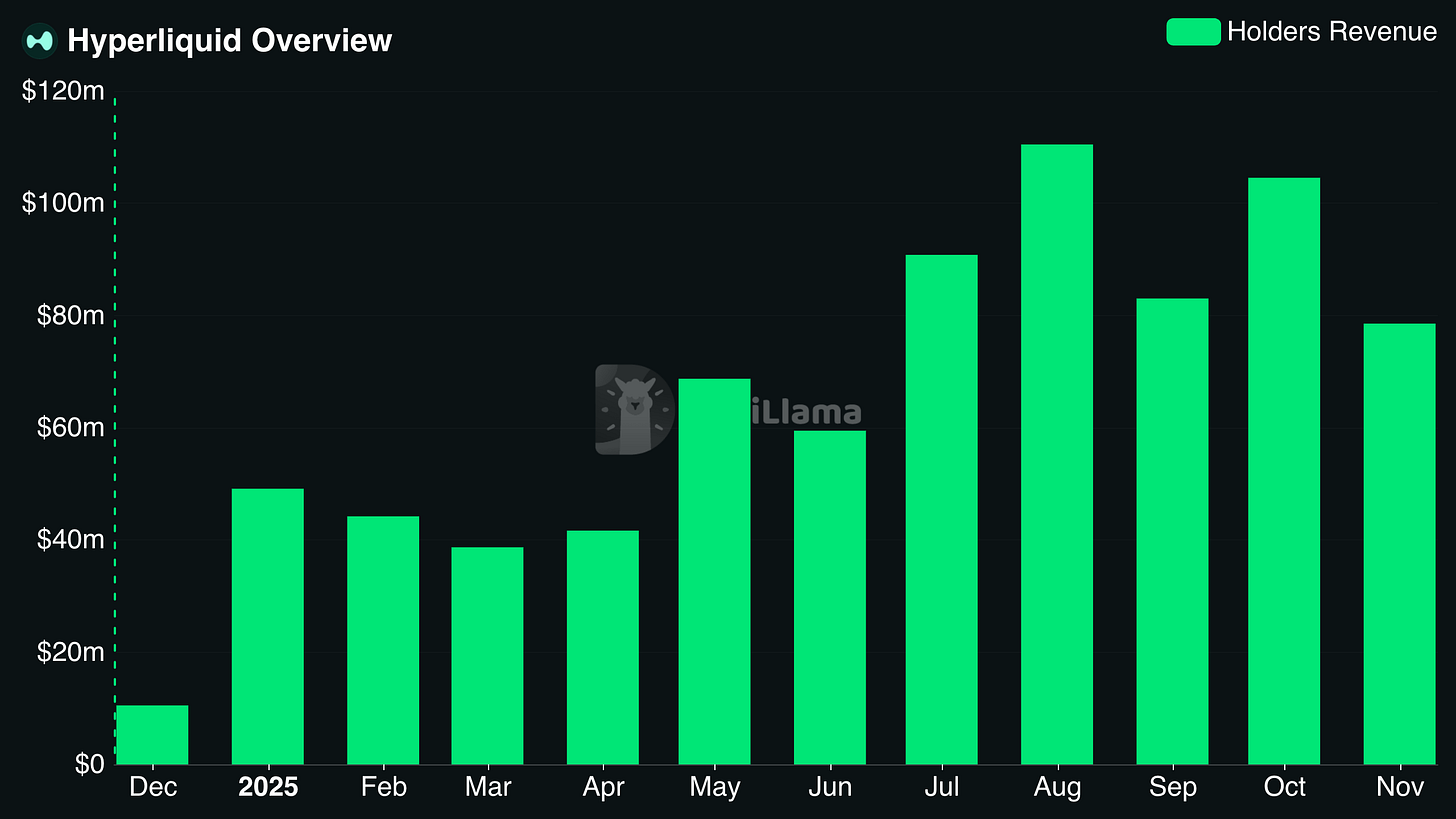

4. Los ingresos mensuales de los holders de Hyperliquid superan regularmente los 100 millones de dólares

5. Las acciones tecnológicas han superado a las criptomonedas. En muchos casos, las compañías relacionadas con IA, robótica, biotecnología y computación cuántica han obtenido mejores resultados que el mercado cripto. Los inversores minoristas se preguntan por qué arriesgar su capital en altcoins cuando empresas “reales” ofrecen mejores retornos con menor riesgo aparente. Incluso el NASDAQ ha superado a Bitcoin y a las altcoins en lo que va de año.

Todo esto ha dado lugar a un cementerio de altcoins de bajo rendimiento, equipos compitiendo por un capital cada vez más escaso e inversores veteranos en cripto desorientados ante el nuevo entorno de inversión.

Al final, los tokens solo tienen valor si ofrecen una participación en un negocio; de lo contrario, no valen nada. No son una novedad mágica que adquiere valor por existir.

La situación se clarifica si dejamos de ver los tokens como algo incomprensible y los tratamos como activos que representan flujos de caja futuros de una empresa.

“Pero Dynamo”, podrías decir, “algunos tokens no otorgan derechos sobre flujos de caja futuros. Algunos son tokens de U-T-I-L-I-D-A-D. Algunos protocolos tienen token y acciones.” Eso es incorrecto. Esos tokens siguen representando flujos de caja futuros; simplemente, esos flujos son de valor cero.

Al final, los tokens solo tienen valor si ofrecen una participación en un negocio. No obtienen valor por existir ni por una “comunidad”, como suele afirmarse. Nota: esto no aplica a monedas de red como BTC, que se asemejan a commodities; aquí nos referimos a tokens de protocolo.

En el futuro cercano, solo los tokens DeFi que funcionen como pseudo-equity y (1) den derecho sobre ingresos del protocolo, (2) cuenten con ingresos suficientes para que esa propuesta sea atractiva, tendrán valor significativo.

El minorista ha abandonado la cripto (por ahora)

La mayoría de los inversores minoristas han dejado de lado los tokens y no planean volver en el corto plazo.

Además de los motivos ya expuestos, la principal razón es que los usuarios están cansados de perder dinero:

Los tokens se inflaron por promesas incumplidas

La saturación de tokens se debe a los launchpads de memecoins

La tokenómica extractiva y la tolerancia a proyectos de baja calidad llevan al minorista a pensar que está condenado a perder

¿La consecuencia? Quienes antes compraban cripto buscan nuevas alternativas para su afición al riesgo: apuestas deportivas, mercados de predicción, opciones bursátiles. Ninguna es necesariamente mejor, pero tampoco lo es comprar la mayoría de altcoins.

¿Y realmente se les puede culpar?

Los principales KOLs hablan de que “el crimen es legal” y luego se sorprenden cuando nadie quiere ser víctima.

La apatía del público hacia las criptomonedas se refleja en el interés general. El entusiasmo de este año nunca ha igualado al de 2021, a pesar de que los fundamentales son mejores y el riesgo regulatorio menor.

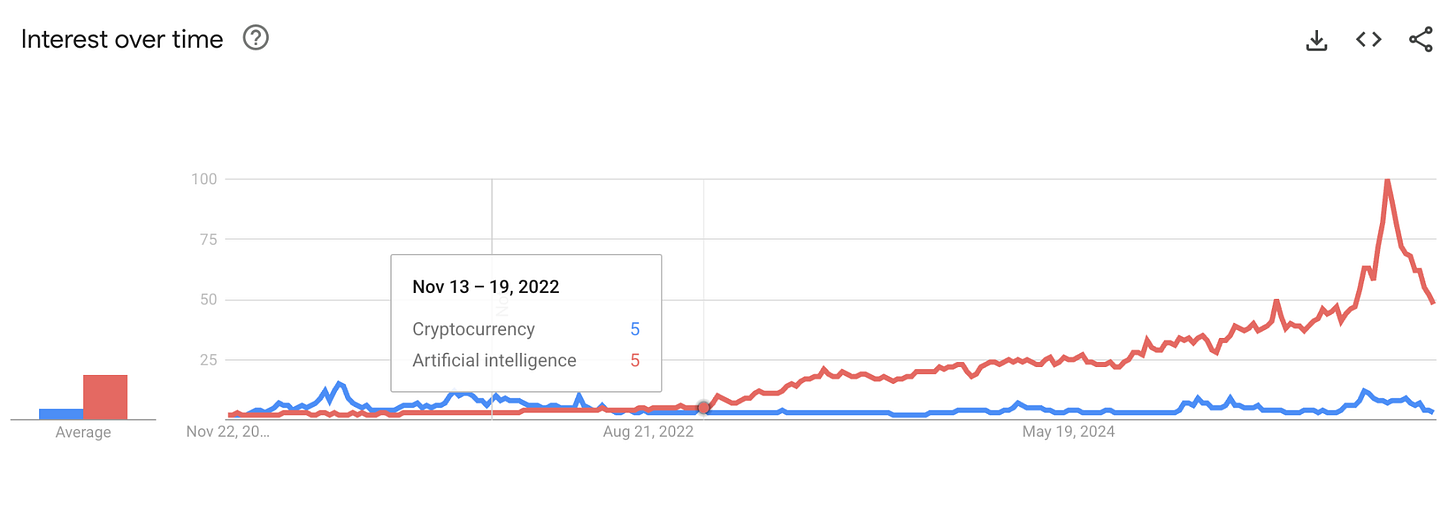

También sostengo que ChatGPT y el auge de la IA han frenado el entusiasmo por la cripto al mostrar a una nueva generación lo que es un auténtico producto disruptivo. Durante años se ha dicho que la cripto era el nuevo “momento Dot-Com”. Es difícil convencer a la gente de esto cuando ven cómo la IA transforma el mundo de forma visible y cotidiana.

Compara el interés en cripto y en IA en los motores de búsqueda. La última vez que cripto superó a IA en Google fue durante el colapso de FTX:

¿Podría volver el minorista?

Sí.

De hecho, están regresando a los mercados de predicción, pero compran opciones binarias sobre el fin del cierre gubernamental, no altcoins. Para que vuelvan a invertir masivamente en altcoins, necesitan percibir una oportunidad real de ganar.

Todo el valor de los tokens proviene de los ingresos del protocolo

En un entorno donde los tokens no dependen de una demanda infinita basada en la especulación, deben sostenerse por su valor intrínseco.

Tras cinco años de experimentación, queda claro que la única forma relevante de acumulación de valor en tokens es el derecho sobre ingresos del protocolo (pasados, presentes o futuros).

Todos los mecanismos de acumulación de valor real se resumen en derechos sobre ingresos o activos del protocolo:

- Dividendos

- Recompras

- Quema de comisiones

- Control de tesorería

Esto no significa que los protocolos deban implementar estos mecanismos hoy. En ocasiones he defendido que prefiero ver protocolos reinvirtiendo antes que recomprando. Pero deben tener la opción de activar estos mecanismos en el futuro, idealmente mediante gobernanza o criterios claros. Las promesas ambiguas ya no sirven.

Por suerte, los inversores informados pueden consultar estos fundamentales en miles de protocolos a través de plataformas como DefiLlama.

Un vistazo a los protocolos líderes por ingresos en 30 días revela un patrón: los emisores de stablecoins y los derivados dominan, seguidos por launchpads, aplicaciones de trading, CDPs, wallets, DEXs y lending.

Conclusiones clave:

- Las stablecoins y los perps son los negocios más rentables en cripto actualmente

- El trading es muy rentable, aunque los ingresos pueden verse afectados si el mercado entra en un ciclo bajista prolongado, salvo que los protocolos se adapten al trading de RWAs, como intenta Hyperliquid.

- Controlar la distribución es tan relevante como desarrollar las primitivas base. Muchos usuarios de DeFi habrían asegurado que una app de trading o wallet nunca estaría en el top de ingresos porque los usuarios ahorrarían usando el protocolo directamente. Sin embargo, en la práctica, Axiom y Phantom son altamente rentables.

En definitiva, algunas aplicaciones cripto generan decenas de millones de dólares mensuales. Si tu protocolo favorito aún no lo logra, no pasa nada. Construir un producto que el mercado valore lleva tiempo; lo sé por mi experiencia gestionando ingresos en DefiLlama. Pero debe existir un camino hacia la rentabilidad. La etapa de prueba ha terminado.

Marcos de inversión para el mundo cripto basado en valor

Al seleccionar tokens para invertir en los próximos años, los proyectos sólidos cumplirán estos criterios:

Derecho sobre ingresos del protocolo o una vía clara y transparente para obtenerlo

Ingresos y beneficios constantes y crecientes

Capitalización de mercado en múltiplos razonables respecto a ingresos previos

En vez de teorizar, aquí tienes ejemplos concretos:

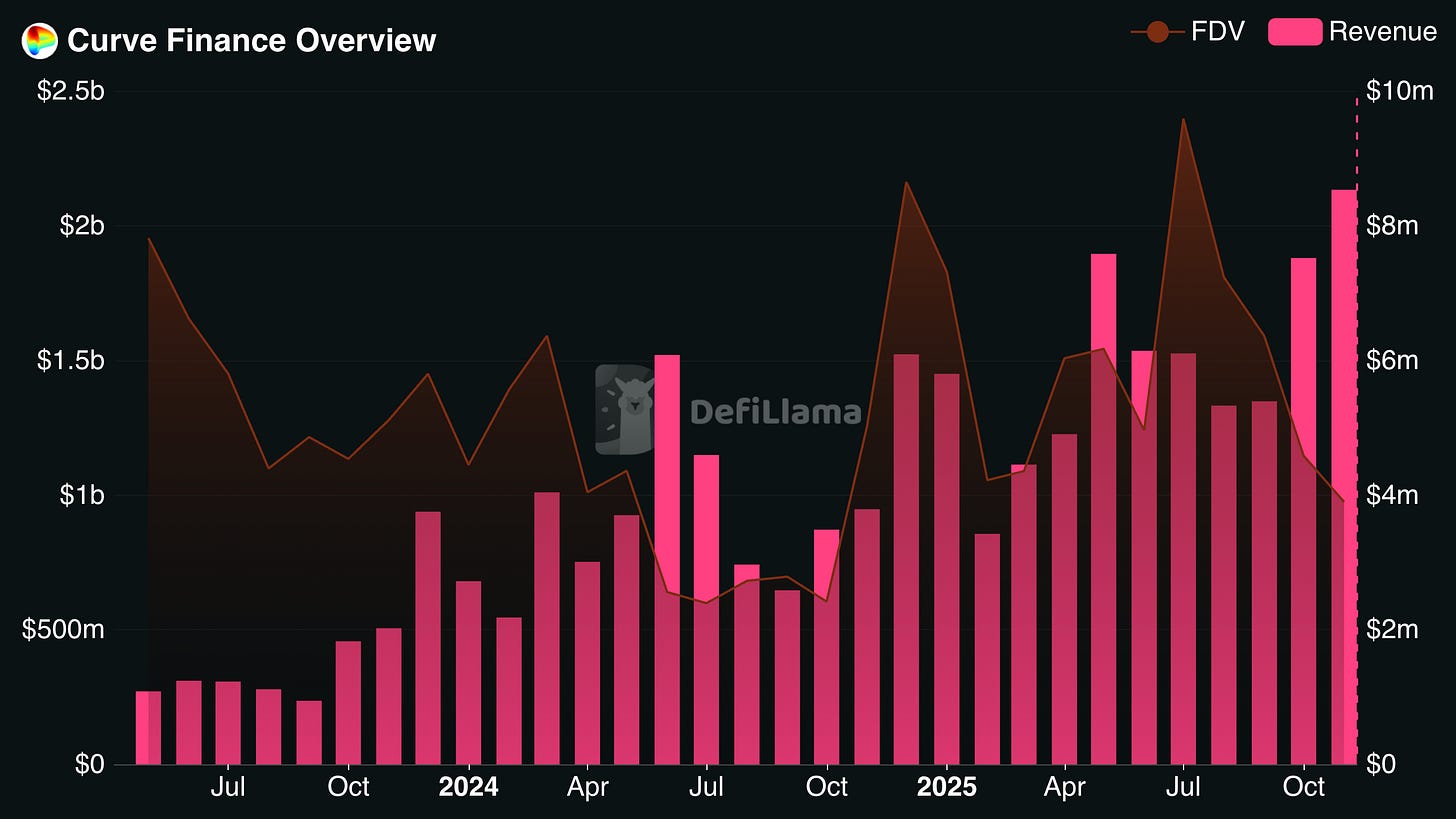

Curve Finance

Curve ha mostrado un crecimiento sostenido de ingresos en los últimos tres años, aun cuando su FDV ha disminuido. El resultado es una FDV inferior a 8 veces los ingresos anualizados del último mes. Gracias a los incentivos por staking bloqueado y a la liberación gradual de tokens, el rendimiento real es mucho mayor. Es importante observar si Curve mantiene sus ingresos en los próximos meses.

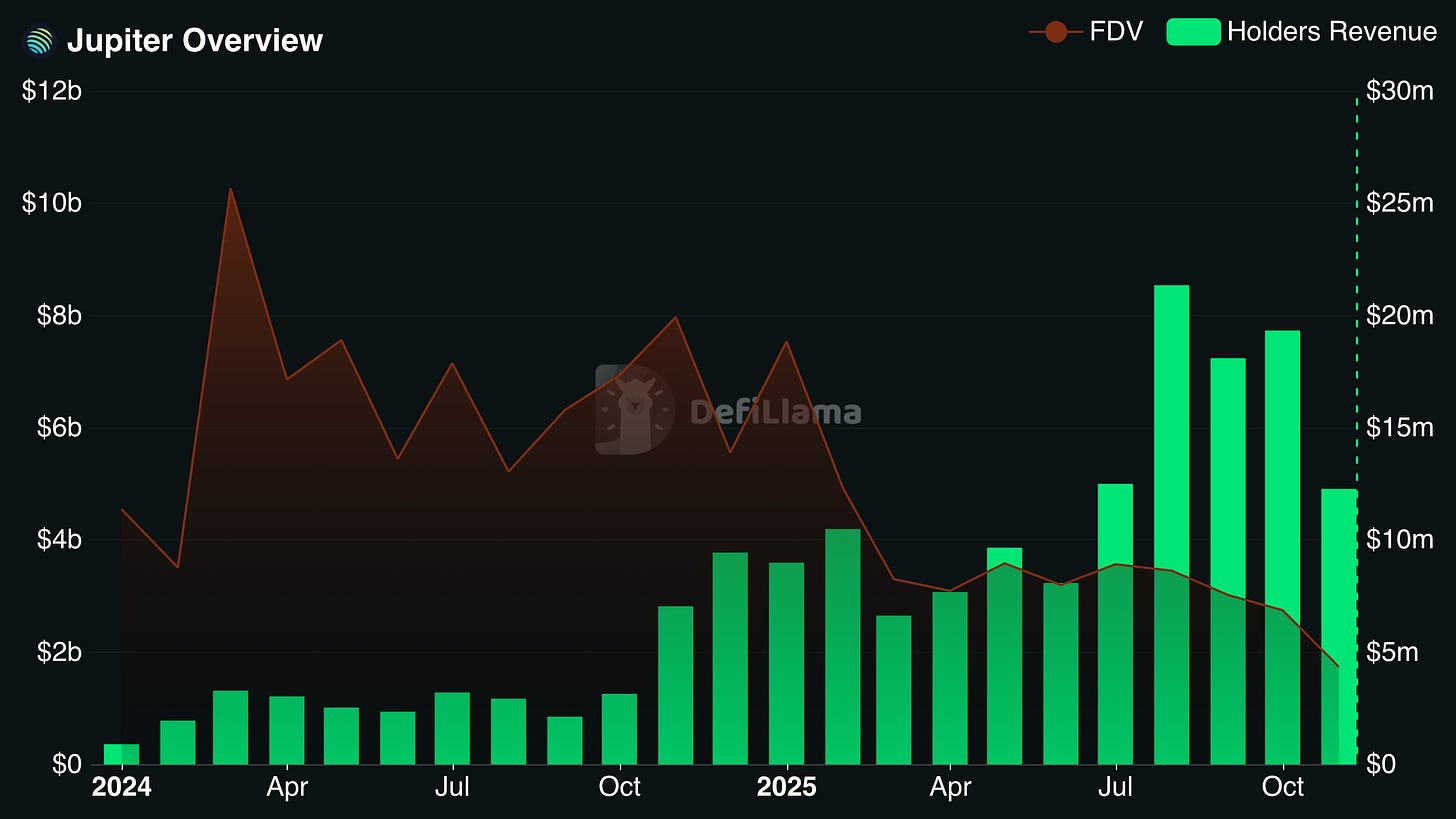

Jupiter

Jupiter se ha consolidado como principal beneficiario del auge de Solana. Es el agregador DEX y perp DEX más utilizado en la red. Ha realizado adquisiciones estratégicas que le permiten expandirse a otros mercados onchain. Sus ingresos anualizados para los holders de tokens son elevados: cerca del 25 % de la capitalización de mercado circulante y más del 10 % de la FDV.

NOTA: No tengo posiciones en ninguno de estos protocolos y existen otros factores, como el equipo y la competencia, que deben considerarse antes de invertir.

Otros protocolos que cumplen estos criterios son Hyperliquid, Sky, Aerodrome y Pendle.

Aviso legal:

- Este artículo ha sido reimpreso de [Dynamo DeFi]. Todos los derechos de autor pertenecen al autor original [Patrick Scott | Dynamo DeFi]. Si tienes alguna objeción respecto a esta reimpresión, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain