Warum sinkt der Bitcoin-Kurs kontinuierlich?

Bitcoin, von vielen Experten als Kandidat für einen Sprung über 100.000 US-Dollar gehandelt, ist abrupt auf das untere Niveau von 80.000 US-Dollar zurückgefallen.

Besonders frustrierend für die Krypto-Community ist, dass außerhalb des digitalen Asset-Sektors andere Märkte florieren. Gold und Silber erreichen jeweils neue Höchststände, wobei Gold die Marke von 5.000 US-Dollar überschritten hat. Der Russell 2000 Index hat den S&P 500 elf Tage in Folge übertroffen, und der chinesische STAR 50 Index konnte im Monatsvergleich um mehr als 15 % zulegen.

Die sogenannte „ABC-Investmentstrategie“ (Anything But Crypto) bleibt Realität. Warum steigen alle Märkte außer Krypto? Und warum bleibt der Kryptomarkt trotz der Rückkehr der Trump-Administration in einer anhaltenden Abwärtsbewegung gefangen?

Von makro- bis mikroökonomischen, von externen bis internen Faktoren scheint sich ein deutlich größerer Sturm zusammenzubrauen: Das Weiße Haus steht vor einer möglichen erneuten Schließung, Japan setzt die geldpolitische Straffung fort, Trumps Politik schafft zusätzliche Unsicherheit, und innerhalb des Kryptomarktes flieht Kapital, während Meme-Coins Liquidität abziehen.

Drei wesentliche makroökonomische Hürden

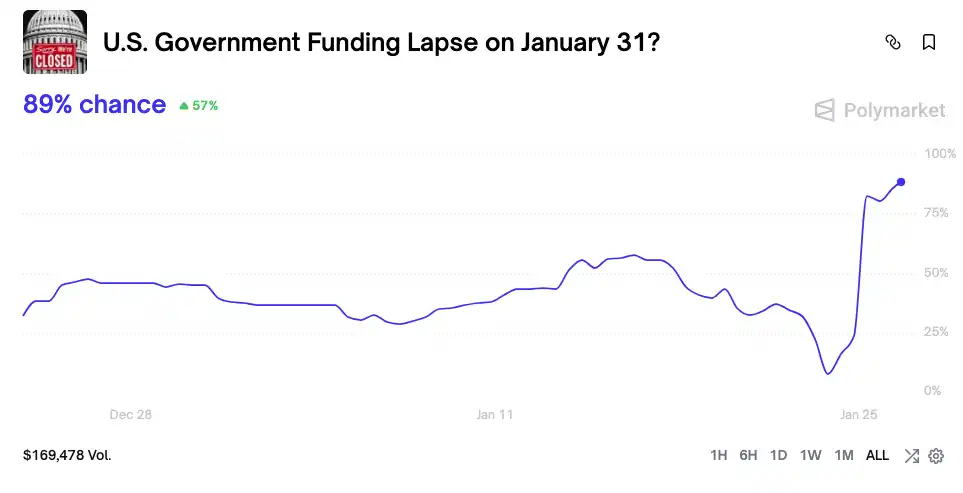

Erneut drohender Shutdown des Weißen Hauses

Die US-Regierung steht erneut kurz vor einem Shutdown. Nach einer weiteren tödlichen Schussabgabe durch Bundesbehörden in Minnesota lehnten die Demokraten im Senat geschlossen einen Finanzierungsentwurf ab, der das Department of Homeland Security beinhaltete. Dadurch stieg das Polymarket-Risiko eines Shutdowns zum 30. Januar auf 80 %.

Ein Shutdown bedeutet eingefrorene Staatsausgaben, wobei hunderte Milliarden US-Dollar im Treasury General Account (TGA) gebunden und dem Markt entzogen werden. Der TGA wird so zu einem finanziellen Einbahnstraßen-„Schwarzen Loch“, das Liquidität aus dem System abzieht. Im Oktober 2025 wurden in nur 20 Tagen über 200 Milliarden US-Dollar aus dem Markt gezogen – vergleichbar mit mehreren Zinserhöhungsrunden.

Da der TGA massive Reserven aus dem Bankensystem absorbiert, steigen die Finanzierungskosten. Der Kryptomarkt, besonders sensibel gegenüber Liquidität, spürt die Auswirkungen als Erster.

Ein Rückblick auf den 43-tägigen Shutdown im Oktober 2025 zeigt dramatische Kursbewegungen bei Bitcoin:

• Frühe Phase des Shutdowns (1.–10. Oktober): Bitcoin erreichte am 6. Oktober ein Rekordhoch von 126.500 US-Dollar. Der Markt ging davon aus, dass der Shutdown den Wert dezentraler Währungen hervorheben würde.

• Mittlere Phase (11. Oktober–4. November): Der Shutdown dauerte länger als erwartet, und im politischen Vakuum, als viele das Schlimmste überstanden glaubten, traf das „1011-Liquiditäts-Black-Swan“-Ereignis den Kryptomarkt und ließ Bitcoin auf 102.000 US-Dollar abstürzen – ein Rückgang von mehr als 20 % vom Hoch.

• Späte Phase (5.–12. November): Die Kurse pendelten um 110.000 US-Dollar, ohne unmittelbare Erholung, während das Ende des Shutdowns näher rückte.

Einmal verbrannt, doppelt vorsichtig – der Markt reagiert mittlerweile schneller und direkter auf Shutdown-Risiken. Innerhalb von 24 Stunden nach dem jüngsten Anstieg des Shutdown-Risikos fiel Bitcoin von 92.000 US-Dollar auf unter 88.000 US-Dollar. Die Marktteilnehmer scheinen gelernt zu haben und bewerten Shutdowns nicht mehr als bullisch, sondern als direkten Liquiditätsnachteil.

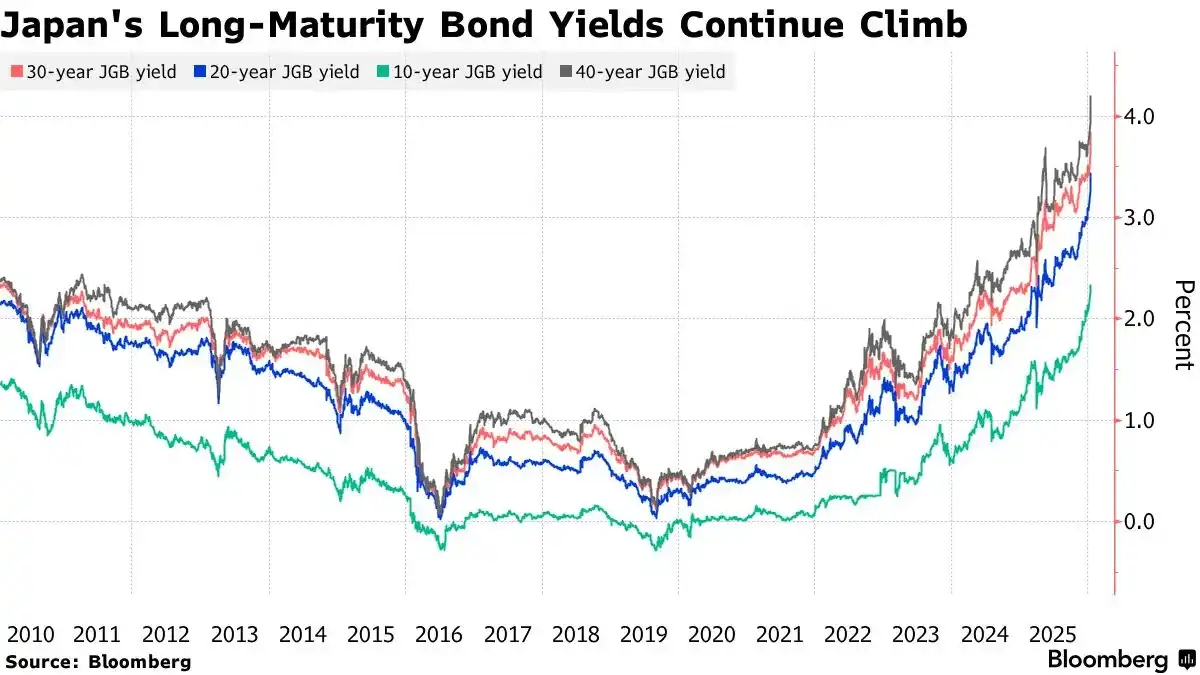

Japans „Schmetterlingseffekt“

Ein weiterer großer Schock kommt aus Tokio. Am 19.–20. Januar 2026 stieg die Rendite zehnjähriger japanischer Staatsanleihen auf 2,33 % – ein 27-Jahres-Hoch.

Erwartungen bezüglich Zinserhöhungen der Bank of Japan und fiskalischer Expansion haben die Renditen auf das höchste Niveau seit 1999 getrieben.

Dies bedeutet eine Umkehr im Yen-Carry-Trade: Bislang liehen sich Investoren niedrig verzinsten Yen, um höher verzinste Anlagen wie US-Staatsanleihen und Bitcoin zu kaufen.

Nun hat die Bank of Japan begonnen, die Zinsen zu erhöhen (auf 0,75 % im Dezember 2025), und die neue Premierministerin Sanae Takaichi hat das Ende der fiskalischen Sparpolitik angekündigt und großflächige Investitionen sowie Steuersenkungen versprochen. Dies schürt ernsthafte Sorgen um Japans fiskalische Gesundheit, was zu einem Abverkauf von Staatsanleihen und einem Renditeanstieg führte.

Wichtiger noch: Die wirtschaftlichen Fundamentaldaten Japans stützen nun eine längere Phase höherer Zinsen. Laut dem Ministry of Internal Affairs and Communications lag die Arbeitslosenquote im November 2025 stabil bei 2,6 % – bereits 59 Monate in Folge Vollbeschäftigung. Der robuste Arbeitsmarkt gibt der Bank of Japan Rückhalt für weitere Zinserhöhungen. Diesen Freitag (31. Januar) veröffentlicht Japan die Arbeitslosenquote für Dezember, und der Markt erwartet weiterhin niedrige Werte, was die Zinserhöhungserwartungen verstärkt.

Die steigenden JGB-Renditen treiben die globalen Finanzierungskosten nach oben und verengen den Spread im Yen-Carry-Trade weiter. Carry-Trader sind gezwungen, Positionen aufzulösen, verkaufen Dollar-Anlagen und kaufen Yen zurück, was die globale Liquidität verknappt – und dieser Trend dürfte anhalten.

Risk-Off vor wichtigen Datenveröffentlichungen

Diesen Donnerstag um 03:00 Uhr (Pekinger Zeit) verkündet das US-Federal Reserve FOMC seine Zinsentscheidung, gefolgt von einer Pressekonferenz mit Chairman Jerome Powell. Am Freitag veröffentlicht Japan die Arbeitslosenquote für Dezember, und die USA geben die PPI-Daten für Dezember bekannt.

In Wochen mit wichtigen Datenveröffentlichungen gehen Großinvestoren meist in eine „stille Phase“, reduzieren ihr Risiko und warten ab, bis die Unsicherheit vorüber ist. Diese Risk-Off-Stimmung verstärkt den Verkaufsdruck zusätzlich.

Historische Daten zeigen, dass Bitcoin in den 5–7 Tagen vor FOMC-Entscheidungen häufig schwächelt und ein „Pre-Meeting-Dip“-Muster zeigt. Beispielsweise fiel Bitcoin vor der FOMC-Sitzung im Dezember 2025 von einem Hoch bei 94.000 US-Dollar auf etwa 90.000 US-Dollar. Ebenso sank Bitcoin vor der Oktober-Sitzung 2025 von 116.000 US-Dollar auf unter 112.000 US-Dollar.

Dieses Muster spiegelt die Risikomanagement-Strategien großer institutioneller Investoren wider. Bevor die Fed-Politik klar ist, reduzieren sie die Exponierung gegenüber Risikoanlagen, um auf mögliche Überraschungen vorbereitet zu sein.

Die Liquiditäts-Wippe

Ohne neue makroökonomische Liquidität kämpfen globale Märkte und der Kryptosektor um die vorhandene Liquidität. Die Liquidität des Kryptomarktes wird von anderen Assetklassen abgezogen, während große Coins wie BTC Liquidität an Meme-Coins verlieren.

Bitcoin-ETF vs. Gold-ETF

Während makroökonomische Faktoren langfristig wirken, stellen Kapitalströme ein unmittelbares Risiko dar.

Die Zulassung von Spot-Bitcoin-ETFs Anfang 2025 galt als Motor des Bullenmarktes. Seit Mitte Januar haben sich die Zuflüsse jedoch stark verlangsamt, mit fünf aufeinanderfolgenden Tagen von Nettoabflüssen in Höhe von insgesamt 1,7 Milliarden US-Dollar.

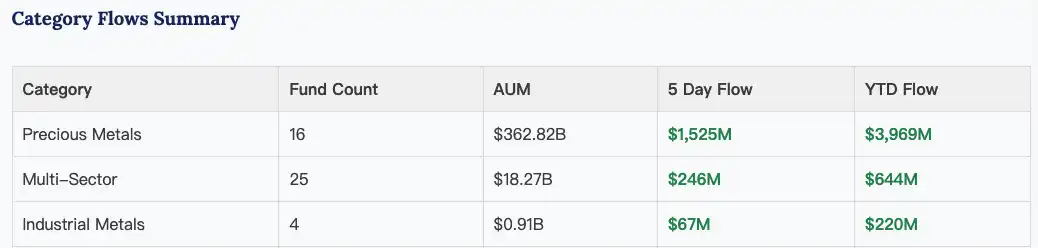

Gleichzeitig ziehen Gold- und Silber-ETFs weiterhin Kapital an. 2025 verzeichneten Gold-ETFs die stärksten Zuflüsse seit 2020, wobei die Gesamtbestände um mehr als 220 Tonnen stiegen.

Dieser Trend setzt sich 2026 fort: Edelmetall-ETFs verbuchten allein in den ersten drei Januarwochen Nettozuflüsse von 4 Milliarden US-Dollar.

Edelmetall-ETFs verzeichneten seit Januar Gesamtzuflüsse von rund 4 Milliarden US-Dollar | Quelle: ETF Action

Dieser starke Kontrast verdeutlicht einen grundlegenden Wandel in der Risikoappetit des Marktes. Angesichts zunehmender makroökonomischer Unsicherheit rotiert Kapital aus risikoreichen Bitcoin-Investments in traditionelle „sichere Häfen“ wie Gold und Silber.

Meme-Coins entziehen Liquidität

Vor dem Hintergrund einer sich verknappenden makroökonomischen Liquidität ist der Kryptomarkt zwischen Extremen gespalten: Bitcoin rutscht weiter ab, während Meme-Coins boomen.

Ein Beispiel ist der Solana-Meme-Coin „Nietzschean Penguin“ ($PENGUIN), der sich in zwei Tagen um das Hundertfache steigerte und eine Marktkapitalisierung von 170 Millionen US-Dollar erreichte, nachdem der offizielle X-Account des Weißen Hauses ein KI-generiertes Bild von Trump mit einem Pinguin gepostet hatte.

Dies spiegelt eine tief unterdrückte Marktstimmung wider.

Wenn makroökonomische Narrative zusammenbrechen, verliert Value Investing an Attraktivität, ETF-Zuflüsse stocken, und der Kryptomarkt nach dem „1011-Ereignis“ büßt seinen Wohlstandseffekt ein – bestehendes Kapital strömt in Meme-Coins in der Hoffnung auf kurzfristige Gewinne.

Es ist eine „letzte Chance“- und „Break-even“-Mentalität: Wenn Value-Coins nicht steigen, setzen Anleger auf spekulative Wetten.

Doch diese „Pump-Jagd“- und „Break-even“-Emotionen werden leicht von Organisatoren ausgenutzt. „Nietzschean Penguin“ wurde innerhalb von zwei Tagen mehrfach von A16Z, dem offiziellen Solana-Account, dem Weißen Haus und Elon Musk gepusht – deutliche Zeichen koordinierter Promotion.

Der offizielle X-Account des Weißen Hauses veröffentlichte innerhalb von zwei Tagen drei „Pinguin“-Tweets

Ein Rückblick zeigt: Immer wenn der Markt heiß lief – $Trump, „Binance Life“ und andere rasante Pumps mit starker Unterstützung – folgte rasch ein heftiger Crash. Diese Stimmung entzieht den großen Coins weiter Liquidität und schafft einen Teufelskreis.

Aktuell ist die Liquidität im Kryptomarkt deutlich schwächer als im Dezember 2024 und Oktober 2025. Selbst mit der Verstärkung durch das Weiße Haus und große X-Accounts bleibt das Potenzial von „Nietzschean Penguin“ unter 200 Millionen US-Dollar begrenzt.

Wird der Sturm weitergehen?

Obwohl die Debatte über den „Vierjahreszyklus“ von Bitcoin an Fahrt gewinnt, scheint der Markt seit dem Unterschreiten der 110.000 US-Dollar am 11. Oktober 2025 in eine Bärenphase eingetreten zu sein, mit einer zunehmend dünnen Liquidität nach drei Monaten Konsolidierung.

Diesmal ist die Lage jedoch noch komplexer. Die kurzfristige Marktrichtung hängt von politischen Manövern in Washington, Signalen der Fed und den Quartalszahlen der Tech-Giganten ab.

Langfristig wirkt die Weltwirtschaft angesichts geopolitischer Spannungen zunehmend nervös und ist im Zyklus aus Schulden, Liquidität und Blasen gefangen.

Trump bleibt dabei das unberechenbare „Joker“-Element.

Am 17. Januar drohte die Trump-Administration, einen Importzoll von 10 % auf acht europäische Länder – darunter Dänemark, Norwegen, Schweden, Frankreich und Deutschland – zu erheben, um beim Thema Grönland Zugeständnisse zu erzwingen. Zwar ließ Trump die Zollandrohung nach einem Treffen mit dem NATO-Generalsekretär am 21. Januar fallen, doch „the art of the deal“ bleibt von Unsicherheit geprägt.

Am 24. Januar drohte Trump, einen Zoll von 100 % auf sämtliche kanadische Exporte in die USA zu erheben, um ein Handelsabkommen mit China zu blockieren.

Niemand kann vorhersagen, welchen „verrückten“ Schachzug er als Nächstes machen wird, um die Wiederwahl bei den Midterms zu sichern.

Für Anleger könnte dies nicht der Zeitpunkt sein, um anderen Asset-Rallyes hinterherzulaufen. In dieser „Januar-Belagerung“ sind Geduld und Vorsicht – das Abwarten, bis sich der makroökonomische Nebel lichtet – womöglich die einzig erfolgversprechende Strategie.

Haftungsausschluss:

- Dieser Artikel wurde erneut veröffentlicht von [BlockBeats]. Das Urheberrecht liegt beim Originalautor [EeeVee]. Bei Fragen zur Wiederveröffentlichung wenden Sie sich bitte an das Gate Learn-Team, das Ihr Anliegen gemäß den geltenden Verfahren umgehend bearbeiten wird.

- Haftungsausschluss: Die in diesem Artikel geäußerten Ansichten und Meinungen stammen ausschließlich vom Autor und stellen keine Anlageberatung dar.

- Andere Sprachversionen dieses Artikels wurden vom Gate Learn-Team übersetzt. Ohne ausdrückliche Erwähnung von Gate ist das Kopieren, Weiterverbreiten oder Plagiieren der Übersetzung untersagt.

Teilen

Verwandte Artikel

Was ist Tronscan und wie kann man es im Jahr 2025 verwenden?

Was ist Bitcoin?

Verständnis von KRC-20-Token: Der Token-Standard des Kaspa-Ökosystems

Was ist Pyth Network?

Chainlink 2.0 - Ein Spielwechsler?