الانخفاض الحاد في سعر البيتكوين إلى قرب مستوى 60,000 دولار أمريكي صاحبه تقلبات معتادة على منصات التداول، لكن حجم الذعر الحقيقي يظهر بوضوح في مكان آخر: سوق خيارات العقود المرتبطة بصندوق ETF BlackRock iShares Bitcoin Trust (IBIT). في جلسة تداول واحدة، بلغ حجم خيارات IBIT حوالي 2.33 مليون عقد — وهو رقم قياسي — وذلك في الوقت الذي كانت فيه الأسعار تتقلب بشكل عنيف.

وفي نفس اليوم، سجلت IBIT أيضًا سيولة غير معتادة مع أكثر من 284 مليون سهم تم تداولها، بقيمة اسمية تتجاوز 10 مليارات دولار. هذا يدل على أن الضغط ونشاط إعادة التمركز للمخاطر لا يقتصر على منصات العملات الرقمية فقط، بل امتد بقوة إلى المنتجات المدرجة والمنظمة في الولايات المتحدة.

التقلبات لم تضر فقط منصات التداول، بل حفزت أيضًا الطلب على التحوط وإعادة هيكلة المراكز عبر أدوات مشتقة منظمة. بدلاً من الاعتماد على مبادلات دائمة خارجية، اختار العديد من المستثمرين خيارات ETF للتعبير عن توقعات هبوطية، والتداول خلال تقلبات السوق، وإنشاء حواجز حماية ضد الانخفاض الحاد.

زيادة نشاط المشتقات يحمل دلالات مهمة لأنه يغير مكان إصدار إشارات التوتر في السوق بشكل فوري. على مدى تاريخ البيتكوين، غالبًا ما تظهر الضغوط بسرعة أكبر في سوق الرافعة المالية الخارجية، خاصة في العقود الآجلة الدائمة — حيث يمكن أن تؤدي عمليات التصفية والتمويل إلى تحويل أي هبوط إلى سلسلة من عمليات البيع الجماعي.

لا تزال العقود الآجلة الدائمة مهمة، لكن التطور الحالي يُظهر أن “طبقة غلاف” أخرى تلعب دور مقياس للضغط: وهي خيارات ETF. هذه العقود تتداول في السوق الأمريكية، وتتم تسويتها عبر البنية التحتية الأمريكية، وسهلة الوصول إلى تدفقات رأس المال المؤسسي الكبير.

ويفسر ذلك أيضًا الطلب المتزايد على الخيارات. ففي 6 فبراير، وصل سعر البيتكوين إلى أدنى مستوى يومي عند حوالي 60,017.60 دولار، ثم ارتد فوق 70,000 دولار — وهو انعكاس قوي جدًا خلال فترة قصيرة. هذا النوع من التقلبات يوفر بيئة مثالية لطلب الخيارات: تقلب مرتفع، فجوات سعرية، ورغبة في تحديد الحد الأقصى للخسارة مسبقًا.

عندما يمكن أن يتغير السعر بعدة آلاف من الدولارات خلال دقائق، غالبًا ما يفضل المستثمرون الذين لديهم مراكز قائمة شراء تأمين ضد السيناريو الأسوأ في اليوم التالي — والأدوات الأسرع والأكثر مباشرة وفعالية لتحقيق ذلك هي الخيارات.

حجم الخيارات القياسي يثير أيضًا تكهنات حول وجود عملية “تفكيك” كبيرة بعد تلك التقلبات. ومع ذلك، الأهم هو سلوك السوق الحقيقي، وليس الافتراضات. في أوقات التوتر، تظهر سلسلة خيارات ETF بصمات كل مجموعة من المشاركين، حيث يترك كل نوع من التداول نمطًا مختلفًا.

أكثرها وضوحًا هم المستثمرون الذين يتبعون الاتجاه. المحافظ التي تتوزع على البيتكوين عبر السوق الفوري، أو عبر ETF، أو باستخدام IBIT كهيكل استثماري معتمد داخليًا، يمكنها بسرعة حماية نفسها بشراء خيارات بيع (Put). تعمل هذه الخيارات كنوع من التأمين: تدفع رسومًا مسبقًا وتُعوض إذا انخفض السعر تحت سعر التنفيذ — وهو ما يتوافق مع رغبة صناديق الاستثمار في تقليل المخاطر دون الحاجة إلى عكس استراتيجيتها بالكامل.

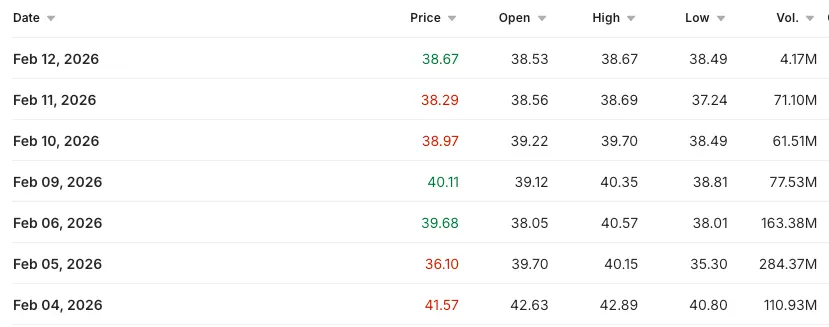

الجدول يُظهر حجم تداول خيارات IBIT من 4 إلى 12 فبراير 2026 (المصدر: Investing.com) بالإضافة إلى ذلك، هناك المتداولون المتخصصون في التقلبات — الذين يعتبرون حجم تحركات السعر “منتجًا” للتداول. عندما يهبط السوق بشكل قوي، غالبًا ما يرتفع التقلب بشكل كبير بسبب زيادة الطلب على الحماية. إذا اشترى المستثمرون خيارات قبل أن يتم تقييم التقلبات بشكل مرتفع، أو باعوا عندما تكون الرسوم مرتفعة، يمكنهم الاستفادة من الانهيارات دون الحاجة إلى رهانات طويلة الأمد على البيتكوين. غالبًا ما تنفذ هذه الاستراتيجيات على شكل spread معقد، وهو أكثر ملاءمة للسوق المنظمة التي تمتلك آليات فعالة لمقاصة المخاطر.

الجدول يُظهر حجم تداول خيارات IBIT من 4 إلى 12 فبراير 2026 (المصدر: Investing.com) بالإضافة إلى ذلك، هناك المتداولون المتخصصون في التقلبات — الذين يعتبرون حجم تحركات السعر “منتجًا” للتداول. عندما يهبط السوق بشكل قوي، غالبًا ما يرتفع التقلب بشكل كبير بسبب زيادة الطلب على الحماية. إذا اشترى المستثمرون خيارات قبل أن يتم تقييم التقلبات بشكل مرتفع، أو باعوا عندما تكون الرسوم مرتفعة، يمكنهم الاستفادة من الانهيارات دون الحاجة إلى رهانات طويلة الأمد على البيتكوين. غالبًا ما تنفذ هذه الاستراتيجيات على شكل spread معقد، وهو أكثر ملاءمة للسوق المنظمة التي تمتلك آليات فعالة لمقاصة المخاطر.

أما المجموعة الثالثة فهي استراتيجيات الأساس والقيمة النسبية — التي تجعل سوق العملات الرقمية أكثر تشابهًا مع سوق الفوائد وأسواق الأسهم التقليدية. غالبًا ما تتضمن هذه التداولات اقتران أدوات: شراء السوق الفوري وبيع العقود الآجلة، أو شراء ETF وبيع العقود الآجلة على CME، بهدف الاستفادة من الفروق في الحمل. عندما يزداد التقلب وتتزايد متطلبات الهامش، تتعرض هذه الهياكل لضغوط. وتصبح الخيارات أدوات حماية مؤقتة أثناء تفكيك المراكز الكبيرة تدريجيًا.

تشير بيانات الحجم إلى أن IBIT وسلسلة خياراته أصبحت بمثابة “مخزن للمخاطر”. يومًا واحدًا من تداول ETF بقيمة أكثر من 10 مليارات دولار خلال هبوط حاد قد يكون علامة على الاستسلام، لكنه قد يعكس أيضًا تداولًا ثنائي الاتجاه: البائع يخرج من مواقعه، وآخر يدخل مكانه، وصانع السوق يتوسط في تدفقات الأوامر.

عندما يصل حجم خيارات IBIT إلى 2.33 مليون عقد، فهذا يدل على أن العديد من المشاركين لا يكتفون ببيع السوق الفوري خلال حالة الذعر، بل يعيدون هيكلة تعرضهم، ويضيفون حماية، ويتداولون خلال التقلبات — وهو الوظيفة الأساسية لسوق الخيارات ذات الحجم الكبير.

هناك ثلاث تفسيرات رئيسية لهذا الحجم القياسي من خيارات السوق — ويمكن أن تتواجد معًا. الأول هو الطلب على الحماية البحتة: السعر يتراجع، وETF يمتلك سيولة، والمحافظ تشتري خيارات وضع (Put) لتثبيت حدود المخاطر. الثاني هو إعادة التمركز الضرورية في أماكن أخرى، باستخدام الخيارات كجسر مؤقت للاستقرار. الثالث هو المضاربة على التقلبات والـ convexity — استراتيجيات تستفيد من اللامركزية غير الخطية للأرباح من الخيارات، ولكن إذا انضم إليها الكثير من المتداولين، فقد تؤدي إلى زيادة التذبذب عندما يضطر الوسطاء إلى التحوط عكس السعر.

بيانات حجم خيارات IBIT التي جمعتها Investing.com تظهر أن ذروة التوتر كانت في 6 فبراير، ثم بدأت تتراجع تدريجيًا. كما أن تدفقات رأس المال إلى ETF من Farside Investors تظهر مفارقة مثيرة: لا زال هناك تدفقات صافية إلى ETF حتى في أيام البيع القوي — مما يدل على أن شراء التعرض والحماية يمكن أن يحدثا في الوقت ذاته.

والتحول الملحوظ هو أن التقلبات أصبحت “تُعبر عنها على البر” (onshore). لا تزال العقود الآجلة الدائمة الخارجية تخلق تأثيرات تصفية متسلسلة، لكن مراكز العمليات المنظمة تتوسع الآن لتشمل ETF، وخيارات ETF، والعقود الآجلة المدرجة في أمريكا. هذا يربط صدمات سعر البيتكوين بآليات السوق وصناعة السوق وتغطية المخاطر عبر الخيارات في الولايات المتحدة، مما يجعل تدفقات التحوط من الوسطاء جزءًا من حركة السوق اليومية.

وهذا الواقع يُظهر أن هيكل السوق قد تغير: فبدلاً من أن يكون النشاط الرئيسي للبيتكوين خارج النظام المالي التقليدي ثم يعكس نفسه داخله، أصبح رد فعل المؤسسات الكبرى يظهر مباشرة في منتجات BlackRock، خلال ساعات التداول الأمريكية، عبر الخيارات — وهي أدوات مصممة للتأمين والتداول خلال التقلبات.

وفي حالات التقلب القادمة، ستصبح مراقبة حجم خيارات IBIT وهيكل تداولها مؤشرًا مبكرًا مهمًا: فهي تظهر مدى تقييم السوق للخوف، وطلب الحماية من مخاطر الذيل (tail risk)، ونوع المشاركين النشطين في السوق.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.